Aperçu du Marché :

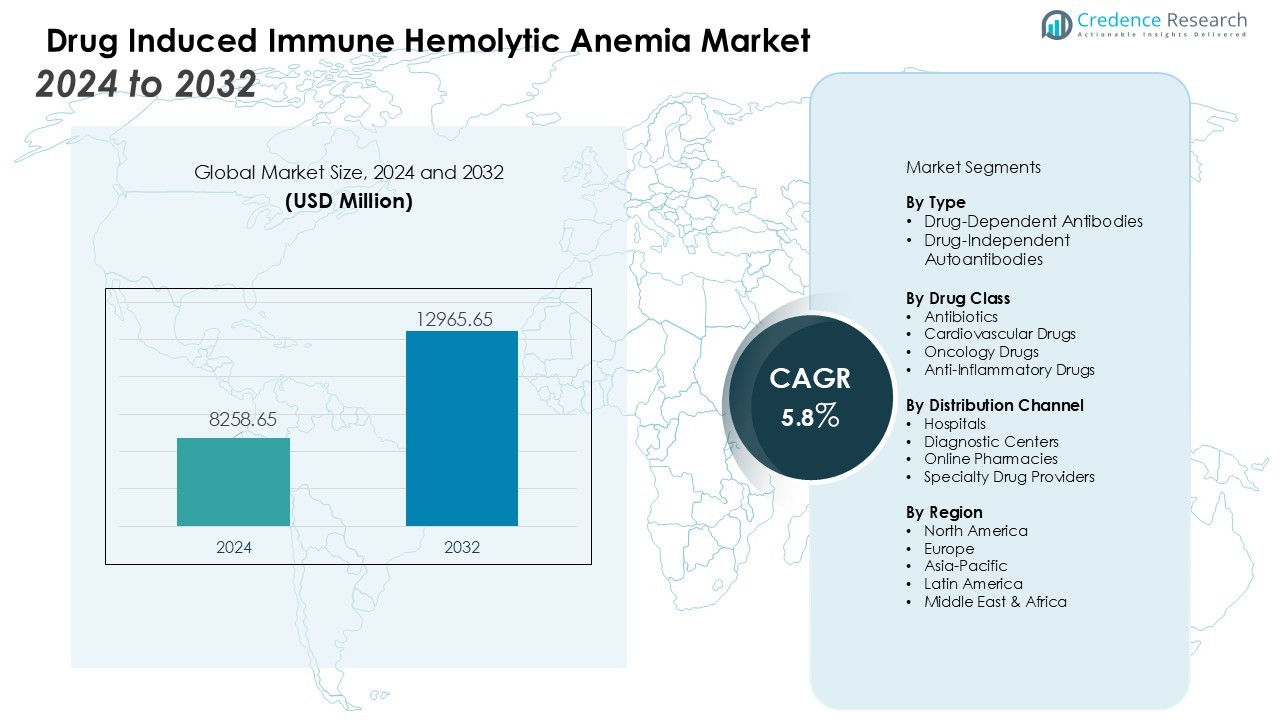

La taille du marché de l’anémie hémolytique auto-immune induite par les médicaments était évaluée à 8258,65 millions USD en 2024 et devrait atteindre 12965,65 millions USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Anémie Hémolytique Auto-immune Induite par les Médicaments 2024 |

8258,65 Millions USD |

| Marché de l’Anémie Hémolytique Auto-immune Induite par les Médicaments, TCAC |

5,8 % |

| Taille du Marché de l’Anémie Hémolytique Auto-immune Induite par les Médicaments 2032 |

12965,65 Millions USD |

La croissance du marché est stimulée par l’augmentation de l’incidence des réactions immunitaires liées aux médicaments, l’utilisation croissante de thérapeutiques à haut risque, et la disponibilité accrue des tests de Coombs, de la cytométrie en flux, et des panels d’anticorps spécialisés. Les initiatives accrues de pharmacovigilance, un accent réglementaire plus fort sur le signalement des événements indésirables liés aux médicaments, et les mises à jour continues des lignes directrices de gestion clinique soutiennent davantage l’adoption des voies de diagnostic et de traitement. L’accent croissant mis sur la médecine personnalisée et l’amélioration de la caractérisation des interactions médicament-anticorps améliorent la prise de décision clinique et renforcent la progression du marché.

Régionalement, l’Amérique du Nord est en tête grâce à une infrastructure de diagnostic robuste, une grande sensibilisation et des mécanismes de signalement solides. L’Europe suit avec des réseaux de médecine transfusionnelle établis et des pratiques d’immunohématologie standardisées. L’Asie-Pacifique est prête pour la croissance la plus rapide grâce à la modernisation des soins de santé, à l’amélioration de la capacité des laboratoires, et à l’augmentation de l’utilisation des médicaments qui augmentent les taux de détection et de traitement dans les économies émergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché :

- Le marché de l’anémie hémolytique auto-immune induite par les médicaments passe de 8258,65 millions USD en 2024 à 12965,65 millions USD d’ici 2032, soutenu par un TCAC de 5,8 % et renforcé par l’augmentation des réactions immunitaires liées aux médicaments.

- L’utilisation croissante de thérapeutiques à haut risque, y compris les antibiotiques, les AINS et les agents oncologiques, stimule la demande pour une détection précoce et des flux de travail de diagnostic avancés.

- Les avancées dans les tests de Coombs, la cytométrie en flux, et les plateformes automatisées améliorent la précision diagnostique et accélèrent l’identification des cas dans les réseaux hospitaliers.

- Les efforts accrus de pharmacovigilance et une surveillance réglementaire plus stricte améliorent le signalement des événements indésirables liés aux médicaments, augmentant les taux de détection confirmée de l’AHAIIM.

- L’accent croissant mis sur la médecine personnalisée et le profilage immunologique soutient des pratiques de prescription plus sûres et augmente l’adoption des outils de surveillance.

- Une sensibilisation diagnostique limitée, une identification complexe des anticorps, et un accès inégal aux essais avancés continuent de restreindre la détection en temps opportun dans les milieux à faibles ressources.

- L’Amérique du Nord est en tête avec une infrastructure de diagnostic solide, l’Europe progresse avec des réseaux d’immunohématologie standardisés, et l’Asie-Pacifique enregistre la croissance la plus rapide grâce à l’expansion de la capacité des soins de santé.

Moteurs du marché :

Une exposition croissante aux classes de médicaments thérapeutiques à haut risque renforce l’expansion du marché

La croissance des volumes de prescriptions d’antibiotiques, d’anti-inflammatoires non stéroïdiens et d’agents oncologiques augmente la fréquence des réactions hémolytiques à médiation immunitaire. La dépendance accrue à la pharmacothérapie combinée élargit le nombre de patients vulnérables à la formation d’anticorps induits par les médicaments. Les cliniciens surveillent ces classes de médicaments plus attentivement, ce qui soutient l’identification précoce des cas de DIIHA. Le marché de l’anémie hémolytique auto-immune induite par les médicaments bénéficie de cette vigilance accrue car elle stimule la demande pour des flux de travail diagnostiques avancés.

- Par exemple, Beckman Coulter propose l’analyseur hématologique automatisé DxH 900, qui traite jusqu’à 100 échantillons par heure, pour fournir une analyse avancée des cellules sanguines.

Les avancées dans le diagnostic immunohématologique améliorent la détection des cas

Les progrès dans les tests de Coombs, les tests antiglobuliniques spécialisés et la cytométrie en flux améliorent la précision diagnostique. Les laboratoires déploient des plateformes automatisées qui réduisent les délais d’exécution et soutiennent le dépistage à haut volume. Cela permet aux cliniciens de différencier les anticorps dépendants des médicaments des autres causes hémolytiques avec plus de confiance. Le marché de l’anémie hémolytique auto-immune induite par les médicaments gagne en dynamisme grâce à l’adoption de ces technologies dans les réseaux hospitaliers.

- Par exemple, l’analyseur Ortho Vision se concentre sur l’automatisation et la réduction des étapes manuelles plutôt que sur un taux de traitement élevé des échantillons. Il atteint un délai d’exécution moyen d’environ 25 minutes pour les tests de routine, avec 95 % des résultats disponibles en moins de 40 minutes.

Une pharmacovigilance intensifiée et une surveillance réglementaire renforcent les taux de déclaration

Les autorités sanitaires appliquent des normes de documentation des événements indésirables plus strictes, ce qui améliore la visibilité de la DIIHA dans les contextes thérapeutiques. Les équipes de pharmacovigilance suivent les réactions induites par les médicaments de manière plus systématique, ce qui augmente le signalement des cas confirmés. Les hôpitaux intègrent des systèmes de surveillance électronique qui signalent les schémas hémolytiques liés à des expositions médicamenteuses spécifiques. Le marché de l’anémie hémolytique auto-immune induite par les médicaments progresse lorsque la surveillance renforcée soutient une collecte de données cohérente.

L’accent croissant sur la thérapie personnalisée et les pratiques de prescription plus sûres encourage une adoption plus large des outils de surveillance

Les cliniciens privilégient la sélection de médicaments sur mesure pour minimiser les risques à médiation immunitaire, ce qui augmente l’utilisation de stratégies de surveillance spécifiques aux patients. Le profilage génétique et immunologique améliore la compréhension de la susceptibilité individuelle à l’hémolyse. Cela encourage une intervention plus précoce et des ajustements thérapeutiques plus appropriés. Le marché de l’anémie hémolytique auto-immune induite par les médicaments bénéficie du passage à une pratique clinique basée sur la précision.

Tendances du marché :

L’intégration croissante des technologies de diagnostic avancées transforme la pratique clinique

Les prestataires de soins de santé adoptent des plateformes d’immunohématologie à haute sensibilité qui améliorent la détection des anticorps dépendants des médicaments. Les systèmes automatisés de test de Coombs réduisent le temps d’analyse et renforcent l’efficacité des laboratoires. Cela soutient un dépistage plus large chez les patients recevant des classes de médicaments à haut risque et améliore la confiance clinique dans le diagnostic différentiel. La pathologie numérique et l’interprétation d’images assistée par IA gagnent en popularité et améliorent la précision dans les profils hémolytiques complexes. Les hôpitaux investissent dans des plateformes de données intégrées qui lient les résultats de laboratoire aux antécédents pharmacologiques pour affiner le soutien à la décision. Le marché de l’anémie hémolytique auto-immune induite par les médicaments reflète ce passage à une précision diagnostique axée sur la technologie et une adoption plus large des flux de travail de test standardisés.

- Par exemple, l’analyseur IH-1000 de Bio-Rad Laboratories utilise la technologie du gel, qui a montré une haute sensibilité dans la détection des anticorps IgG faibles sur les globules rouges, souvent supérieure aux tests manuels en tube. Les systèmes automatisés de test de Coombs comme l’IH-1000 réduisent le temps d’analyse, diminuent les erreurs manuelles et renforcent l’efficacité des laboratoires grâce à l’automatisation allégée et aux capacités de haut débit.

Préférence croissante pour la prescription basée sur la précision et la stratification des risques individualisée

Les cliniciens alignent les décisions thérapeutiques avec les marqueurs immunologiques et génétiques spécifiques aux patients pour réduire les complications hémolytiques. Les rapports de preuves du monde réel renforcent les modèles prédictifs qui identifient les combinaisons de médicaments à haut risque. Cela soutient les ajustements dynamiques du traitement et réduit la probabilité de réactions sévères médiées par le système immunitaire. Les entreprises pharmaceutiques se concentrent sur le développement de formulations plus sûres qui démontrent une immunogénicité plus faible dans l’utilisation clinique courante. Les lignes directrices cliniques mettent en avant des voies de surveillance structurées qui améliorent la reconnaissance précoce des schémas hémolytiques. Le marché de l’anémie hémolytique induite par les médicaments bénéficie de l’accent croissant mis sur les soins de précision, ce qui favorise l’utilisation cohérente des outils de surveillance et des stratégies de réduction des risques dans les systèmes de santé.

- Par exemple, Roche a développé le test d’anticorps monoclonal de lapin IDH1 R132H (MRQ-67), qui détecte la mutation spécifique R132H dans le gène IDH1 en utilisant l’immunohistochimie pour une stratification précise du traitement des gliomes.

Analyse des défis du marché :

Conscience diagnostique limitée et complexité de l’identification des anticorps limitent la détection rapide

Les cliniciens et les équipes de laboratoire rencontrent des difficultés à reconnaître les premiers indicateurs d’hémolyse dépendante des médicaments, ce qui retarde l’intervention. La complexité diagnostique augmente lorsque les schémas d’anticorps imitent d’autres conditions médiées par le système immunitaire. Cela exige une expertise spécialisée que de nombreux établissements ne possèdent pas. La disponibilité inégale des essais avancés d’immunohématologie élargit l’écart entre les besoins de détection et les capacités réelles. La précision des rapports souffre lorsque les centres à faibles ressources s’appuient sur des méthodes de test de base. Le marché de l’anémie hémolytique induite par les médicaments rencontre des barrières structurelles qui ralentissent l’adoption de flux de travail diagnostiques complets.

Variabilité de la réponse aux médicaments et absence de voies de surveillance standardisées limitent la gestion cohérente

Les réponses des patients varient largement en raison des profils immunologiques individuels, ce qui complique l’évaluation des risques. Les systèmes de santé peinent à mettre en œuvre des protocoles de surveillance uniformes dans des environnements cliniques diversifiés. Cela réduit la prévisibilité des décisions de traitement et augmente le potentiel d’épisodes hémolytiques récurrents. Les données cliniques limitées pour les réactions rares induites par les médicaments restreignent le développement de lignes directrices basées sur des preuves. L’étiquetage pharmaceutique manque souvent d’informations détaillées sur la stratification des risques dont les cliniciens ont besoin. Le marché de l’anémie hémolytique induite par les médicaments fait face à des obstacles provenant de pratiques cliniques incohérentes et de données réelles fragmentées.

Opportunités du marché :

L’expansion des solutions diagnostiques avancées crée un fort potentiel commercial

Les prestataires de soins de santé investissent dans des plateformes de détection d’anticorps à haute sensibilité qui permettent une identification plus rapide et plus précise de l’hémolyse induite par les médicaments. Les outils d’interprétation soutenus par l’IA améliorent la confiance diagnostique et réduisent la charge sur le personnel de laboratoire spécialisé. Cela encourage un dépistage plus large des patients exposés à des catégories de médicaments à haut risque. Les systèmes de décision clinique intégrés lient les données de laboratoire aux dossiers de médication, ce qui renforce la gestion des cas. Les hôpitaux recherchent des flux de travail automatisés qui réduisent les erreurs manuelles et améliorent le délai d’exécution. Le marché de l’anémie hémolytique immunitaire induite par les médicaments bénéficie d’opportunités significatives grâce à la demande croissante de technologies de diagnostic précises.

Accent Croissant sur la Thérapie Personnalisée et l’Optimisation de la Sécurité des Médicaments Accélère l’Innovation

Les cliniciens explorent des voies de surveillance individualisées qui alignent la sélection des médicaments sur les profils de risque immunologique spécifiques aux patients. Les entreprises pharmaceutiques poursuivent des formulations plus sûres qui démontrent une immunogénicité plus faible et moins de déclencheurs hémolytiques. Cela crée des opportunités de recherche collaborative qui évaluent les résultats réels des patients. Les plateformes de santé numérique permettent un suivi continu des réactions indésirables, ce qui élargit la disponibilité des données pour la modélisation prédictive. Les systèmes de santé priorisent des cadres de prescription plus sûrs qui nécessitent des outils de surveillance fiables. Le marché de l’anémie hémolytique immunitaire induite par les médicaments bénéficie d’un fort passage vers des stratégies de soins centrées sur le patient et basées sur le risque.

Analyse de la Segmentation du Marché :

Par Type

Le segment couvre les anticorps dépendants des médicaments et les auto-anticorps indépendants des médicaments qui déclenchent des réactions hémolytiques. Les anticorps dépendants des médicaments dominent en raison de la forte exposition aux antibiotiques, aux AINS et aux agents chimiothérapeutiques qui induisent fréquemment des réponses immunitaires. Cela entraîne une forte demande pour des tests de Coombs spécialisés et des outils avancés de caractérisation des anticorps. Les auto-anticorps indépendants des médicaments représentent une part plus petite, mais nécessitent des voies diagnostiques complexes pour les distinguer de l’anémie hémolytique auto-immune primaire. Les hôpitaux priorisent une différenciation claire pour guider le traitement approprié. Le marché de l’anémie hémolytique immunitaire induite par les médicaments reflète une adoption constante de méthodes diagnostiques raffinées pour les deux types d’anticorps.

- Par exemple, la pipéracilline, un antibiotique, a été cliniquement démontrée pour induire des anticorps dépendants des médicaments qui entraînent des réactions hémolytiques sévères, avec des cas documentés de patients subissant une chute du nombre de globules rouges de 2,7 à 1,8 × 10^12/L après exposition à la pipéracilline, nécessitant une surveillance attentive des anticorps pour un diagnostic et un traitement efficaces.

Par Classe de Médicaments

Les antibiotiques restent la principale classe de médicaments associée à l’hémolyse médiée par le système immunitaire, en raison de leur prescription généralisée dans les soins aigus et chroniques. Les médicaments cardiovasculaires et les thérapies oncologiques forment des segments en croissance alors que leur utilisation élargie augmente la sensibilité immunitaire chez les populations vulnérables. Cela augmente la nécessité d’une surveillance étroite et d’une détection ciblée des anticorps. Les médicaments anti-inflammatoires contribuent à une part stable en raison des risques hémolytiques connus lors d’une utilisation à long terme. Les programmes de pharmacovigilance suivent ces classes pour soutenir une prescription plus sûre et une gestion des risques renforcée.

- Par exemple, Pfizer maintient un portefeuille de produits anti-infectieux et exploite l’un des plus grands programmes de surveillance de la résistance antimicrobienne (RAM) au monde, connu sous le nom de base de données ATLAS.

Par Canal de Distribution

Les hôpitaux détiennent la plus grande part en raison de leur capacité de laboratoire avancée, de l’accès rapide au diagnostic et des protocoles de surveillance structurés. Les centres de diagnostic contribuent à une croissance significative en adoptant des systèmes d’immunohématologie automatisés pour répondre aux demandes de tests ambulatoires. Cela aide les cliniciens à gérer les cas suspects sans hospitalisation. Les pharmacies en ligne et les fournisseurs de médicaments spécialisés se développent lentement grâce à un meilleur accès aux médicaments de soutien. Le marché de l’anémie hémolytique auto-immune induite par les médicaments bénéficie d’une intégration plus forte entre les fournisseurs de diagnostic et les parcours de soins cliniques.

Segmentations :

Par Type

- Anticorps Dépendants des Médicaments

- Auto-anticorps Indépendants des Médicaments

Par Classe de Médicaments

- Antibiotiques

- Médicaments Cardiovasculaires

- Médicaments Oncologiques

- Médicaments Anti-inflammatoires

Par Canal de Distribution

- Hôpitaux

- Centres de Diagnostic

- Pharmacies en Ligne

- Fournisseurs de Médicaments Spécialisés

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Une Infrastructure Diagnostique Solide Positionne l’Amérique du Nord à l’Avant-garde de la Croissance du Marché

L’Amérique du Nord maintient une position dominante grâce à des laboratoires d’immunohématologie avancés et à une adoption élevée des plateformes de diagnostic automatisées. Les hôpitaux déploient des tests de Coombs standardisés et des outils de cytométrie en flux qui soutiennent l’identification rapide de l’hémolyse induite par les médicaments. Cela renforce l’intervention rapide et réduit les complications liées à l’exposition à des médicaments à haut risque. Les agences de réglementation appliquent des cadres stricts de pharmacovigilance qui améliorent la cohérence des rapports à travers les systèmes de santé. La sensibilisation clinique reste élevée car les médecins surveillent régulièrement les profils de sécurité des médicaments et intègrent des outils d’aide à la décision dans les soins de routine. Le marché de l’anémie hémolytique auto-immune induite par les médicaments se développe dans la région alors que les systèmes de santé priorisent la précision diagnostique et la prévention des événements indésirables.

Des Réseaux Cliniques Établis et des Programmes de Surveillance Solides Soutiennent le Progrès Régulier de l’Europe

L’Europe enregistre une croissance régulière grâce à des réseaux de médecine transfusionnelle structurés et à des directives diagnostiques uniformes. Les systèmes de santé nationaux investissent dans des services de laboratoire centralisés qui améliorent l’accès à la détection spécialisée des anticorps. Cela encourage des normes de test harmonisées à travers les établissements de santé publics et privés. Les programmes de pharmacovigilance maintiennent une surveillance rigoureuse des classes de médicaments à haut risque et assurent une documentation rapide des réactions immunitaires. Les institutions de recherche collaborent avec les organismes de réglementation pour affiner les algorithmes diagnostiques et améliorer la détection des événements hématologiques rares. La région bénéficie d’un accent continu sur la sécurité des patients et l’intégration des plateformes de surveillance numérique.

L’Expansion de la Capacité de Soins de Santé Accélère l’Adoption à Travers l’Asie-Pacifique et les Régions Émergentes

La région Asie-Pacifique montre la croissance la plus rapide en raison de l’augmentation de l’utilisation des médicaments, de l’expansion des infrastructures hospitalières et de l’amélioration des capacités de laboratoire. Les gouvernements augmentent les investissements dans la modernisation diagnostique, ce qui renforce l’identification précoce des événements hémolytiques liés aux antibiotiques et médicaments oncologiques largement utilisés. Cela soutient une plus grande sensibilisation parmi les cliniciens qui gèrent de grandes populations de patients ayant des besoins thérapeutiques complexes. Les chaînes de diagnostic privées adoptent des systèmes d’immunohématologie automatisés qui améliorent les délais de traitement et élargissent l’accès aux tests. L’Amérique latine et le Moyen-Orient & Afrique suivent des tendances similaires alors que les systèmes de santé développent les services de laboratoire et élargissent la participation à la pharmacovigilance. Le marché de l’anémie hémolytique immune induite par les médicaments gagne un potentiel à long terme dans ces régions grâce au renforcement des capacités et à une supervision clinique renforcée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Hoffmann-La Roche Ltd

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- Lupin

- Johnson & Johnson Services, Inc.

- Novartis AG

- Incyte

- Rigel Pharmaceuticals, Inc.

- Alpine Immune Sciences

Analyse concurrentielle :

Le paysage concurrentiel reflète une activité soutenue alors que les entreprises de diagnostic et les fabricants pharmaceutiques renforcent leur présence dans les marchés de niche de l’hématologie. Les principaux acteurs incluent F. Hoffmann-La Roche Ltd, Viatris Inc., Teva Pharmaceutical Industries Ltd., Sanofi et Lupin. Ces entreprises investissent dans l’innovation des tests, les thérapeutiques de soutien et les outils numériques qui améliorent la détection et la gestion de l’hémolyse induite par les médicaments. Cela encourage une adoption plus large des tests d’anticorps à haute sensibilité, des méthodologies de Coombs et des plateformes intégrées de décision clinique. Des partenariats stratégiques avec les hôpitaux et les réseaux de diagnostic aident à élargir l’accès aux solutions d’immunohématologie spécialisées. Les participants au marché poursuivent également des initiatives de recherche axées sur l’optimisation de la sécurité des médicaments et l’amélioration de la surveillance des événements indésirables. Le marché de l’anémie hémolytique immune induite par les médicaments gagne en dynamisme concurrentiel grâce aux avancées technologiques et à un alignement plus fort entre les besoins cliniques et les voies de développement de produits.

Développements récents :

- En juillet 2025, Sanofi a annoncé l’acquisition de Vicebio, une entreprise de biotechnologie spécialisée dans les vaccins, pour élargir son portefeuille de vaccins respiratoires, avec une clôture prévue au quatrième trimestre 2025.

- En novembre 2025, Sanofi et Regeneron ont présenté des données positives de Phase 3 sur Dupixent pour la rhinosinusite fongique allergique (AFRS), marquant une avancée significative dans le traitement de l’immunologie.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type, la classe de médicaments, le canal de distribution et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché progressera grâce à une adoption plus large des plateformes automatisées d’immunohématologie qui améliorent la précision dans la détection des anticorps dépendants des médicaments.

- L’intégration croissante du support diagnostique activé par l’IA renforcera l’interprétation clinique et réduira l’incertitude diagnostique.

- Les programmes de pharmacovigilance élargiront leurs ensembles de données, ce qui améliorera la modélisation prédictive pour les combinaisons de médicaments à haut risque.

- Les prestataires de soins de santé mettront en œuvre des cadres de surveillance plus solides qui soutiennent une intervention précoce dans les groupes de patients vulnérables.

- Les fabricants de médicaments se concentreront sur des formulations plus sûres avec un potentiel immunogène réduit dans les thérapies fréquemment prescrites.

- Les systèmes de santé numériques captureront les tendances hémolytiques en temps réel, ce qui soutiendra des voies de réponse plus rapides.

- Les lignes directrices cliniques incorporeront des critères de stratification des risques plus détaillés qui améliorent la prise de décision thérapeutique.

- Les centres de diagnostic adopteront des plateformes de test à haut débit qui augmentent la capacité de dépistage et réduisent les délais d’exécution.

- Les collaborations de recherche exploreront des panneaux de biomarqueurs avancés qui affinent la différenciation entre les types d’hémolyse immuno-médiée.

- Le marché de l’anémie hémolytique immunitaire induite par les médicaments bénéficiera d’une innovation soutenue dans la technologie diagnostique et d’une sensibilisation mondiale accrue à la sécurité des médicaments.