Aperçu du Marché

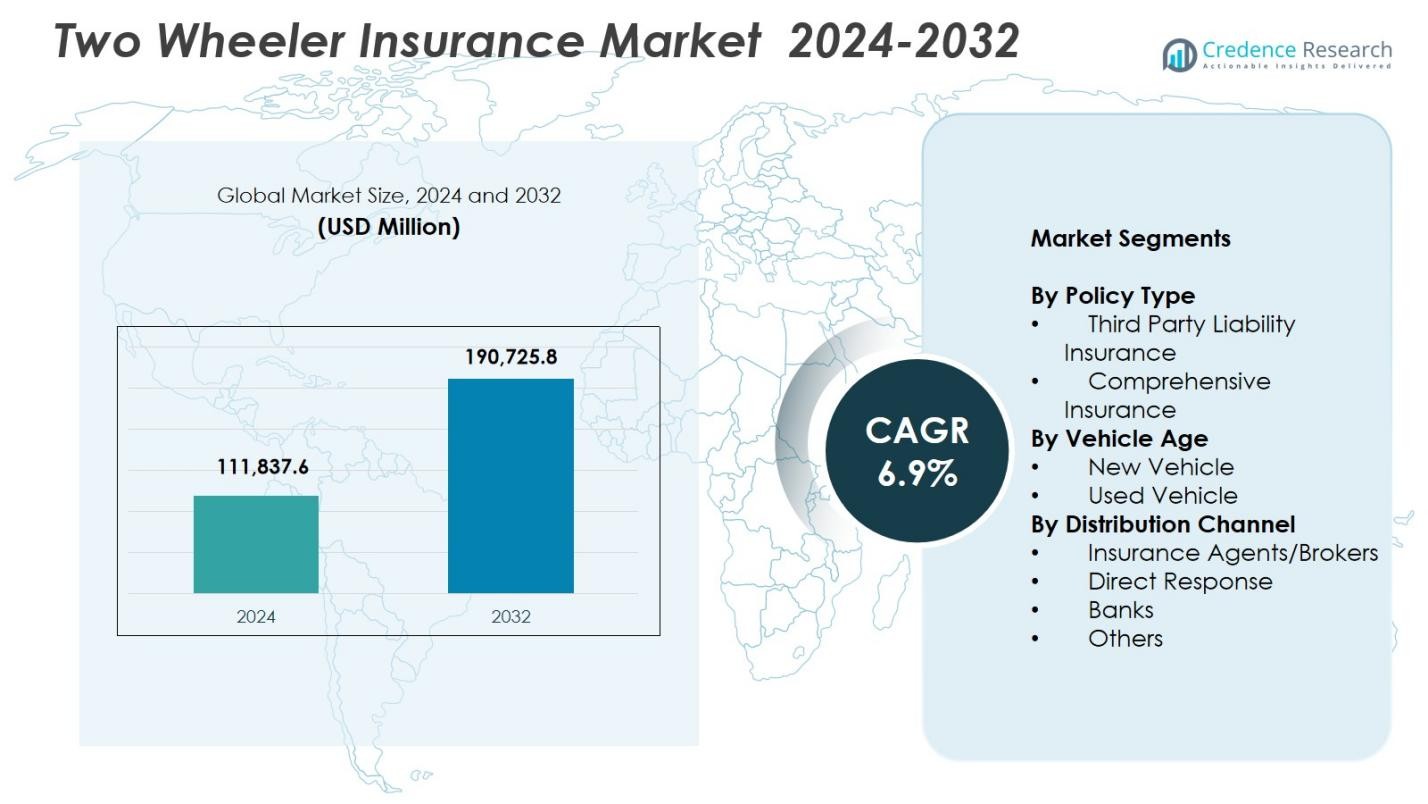

La taille du marché de l’assurance pour deux-roues était évaluée à 111 837,6 millions USD en 2024 et devrait atteindre 190 725,8 millions USD d’ici 2032, avec un TCAC de 6,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Assurance pour Deux-Roues 2024 |

111 837,6 millions USD |

| Marché de l’Assurance pour Deux-Roues, TCAC |

6,9% |

| Taille du Marché de l’Assurance pour Deux-Roues 2032 |

190 725,8 millions USD |

Le marché de l’assurance pour deux-roues est façonné par des assureurs de premier plan tels que State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company, et USAA, chacun renforçant sa présence grâce à l’innovation produit, aux services numériques et à l’expansion des réseaux de distribution. L’Asie-Pacifique est restée la région dominante en 2024 avec une part de 71,6%, stimulée par une forte densité de deux-roues, une application réglementaire rigoureuse et une adoption croissante de politiques complètes. L’Europe et l’Amérique du Nord ont suivi, soutenues par l’augmentation de l’utilisation des motos et de solides collaborations assureurs-OEM, renforçant l’expansion du marché régional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché de l’assurance pour deux-roues a atteint 111 837,6 millions USD en 2024 et atteindra 190 725,8 millions USD avec un TCAC de 6,9 % jusqu’en 2032.

- L’augmentation de la possession de deux-roues et les réglementations d’assurance obligatoires stimulent fortement l’expansion du marché, avec l’assurance complète détenant une part de 62,4 % en 2024 en raison d’une demande de protection plus élevée.

- L’adoption numérique, la tarification basée sur la télématique et les couvertures supplémentaires personnalisables représentent des tendances clés remodelant l’innovation produit et améliorant l’engagement client.

- Les principaux assureurs renforcent leur présence grâce à la souscription basée sur l’IA, au traitement plus rapide des réclamations et à de solides partenariats OEM, améliorant la pénétration des politiques dans les segments de véhicules neufs et d’occasion.

- L’Asie-Pacifique a dominé avec une part régionale de 71,6 %, suivie de l’Europe à 9,8 % et de l’Amérique du Nord à 7,9 %, reflétant de forts schémas de mobilité et une maturité d’assurance variable sur les marchés mondiaux.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Police

Le marché de l’assurance pour deux-roues est dominé par l’assurance tous risques, détenant une part de 62,4% en 2024, stimulée par l’augmentation des taux d’accidents, une prise de conscience croissante des consommateurs sur la protection financière complète, et la croissance des motos de grande valeur nécessitant une couverture plus large. Les polices tous risques attirent les clients avec des options supplémentaires telles que la dépréciation zéro, l’assistance routière et la protection du moteur, renforçant l’adoption sur les marchés urbains et semi-urbains. L’assurance responsabilité civile, bien que obligatoire, représente le reste de la part de marché car les conducteurs soucieux de leur budget préfèrent la conformité légale de base ; cependant, les assureurs continuent de promouvoir les plans tous risques grâce à des fonctionnalités groupées et des promotions numériques.

- Par exemple, Tata AIG propose son Auto Secure Two Wheeler Package Policy, qui regroupe la couverture des dommages propres avec la responsabilité civile et inclut une couverture d’accident personnel de ₹15 lakhs pour le propriétaire-conducteur.

Par âge du véhicule

Les véhicules neufs ont dominé le segment de l’âge des véhicules avec une part de 58,7% en 2024, soutenus par les exigences réglementaires imposant des polices pluriannuelles pour les nouveaux deux-roues et une préférence accrue pour une couverture complète lors de l’achat du véhicule. Les partenariats OEM-assurance et le regroupement au niveau des concessions influencent fortement les décisions des acheteurs, assurant une pénétration plus élevée dans la catégorie des véhicules neufs. Le segment des véhicules d’occasion, détenant le reste de la part, croît régulièrement à mesure que les outils de vérification numérique, l’évaluation des risques basée sur la télématique et les processus de renouvellement simplifiés améliorent la confiance et l’accessibilité pour les deux-roues déjà possédés.

- Par exemple, Roadzen s’est associé à un grand OEM mondial de deux-roues desservant plus de 60 millions de deux-roues en Inde pour lancer une assistance routière connectée par IA pour les nouveaux véhicules électriques, accessible via le tableau de bord ou l’application pour un support sans faille.

Par canal de distribution

Les agents/brokers d’assurance ont occupé la position dominante avec une part de 46,3% en 2024, grâce à de solides réseaux hors ligne, des conseils personnalisés sur les polices et des taux de conversion plus élevés parmi les nouveaux acheteurs. Leur influence reste forte dans les régions rurales et semi-urbaines où l’assistance en personne est préférée. Les canaux de réponse directe suivent de près, soutenus par l’expansion rapide des plateformes numériques, l’émission instantanée de polices et des prix compétitifs. Les banques et autres contribuent au reste de la part du segment à mesure que les partenariats de bancassurance se développent et que les plateformes de commerce électronique, fintech et les solutions d’assurance intégrées aux OEM attirent les clients plus jeunes et actifs numériquement.

Principaux moteurs de croissance

Augmentation de la possession de deux-roues dans les régions urbaines et semi-urbaines

La croissance rapide des ventes de deux-roues, en particulier dans les régions urbaines densément peuplées et les régions semi-urbaines en expansion, stimule considérablement le marché de l’assurance pour deux-roues. L’accessibilité croissante, le financement pratique et les solutions de mobilité adaptées à la congestion favorisent l’adoption des motos et scooters. Les réglementations d’assurance obligatoires soutiennent également l’adoption des polices, car les nouveaux propriétaires de véhicules privilégient une couverture immédiate. L’essor des livreurs et des travailleurs de l’économie de gig amplifie également la demande pour des plans de protection plus larges. Ensemble, ces dynamiques renforcent l’expansion globale du marché et encouragent les assureurs à développer des offres sur mesure pour des profils de conducteurs diversifiés.

- Par exemple, la Honda Activa a dépassé les 35 millions de ventes cumulées en Inde d’ici 2025, révolutionnant la mobilité urbaine des scooters depuis 2001 avec des étapes de 10 millions en 2015 et 20 millions en 2018. Elle contribue à plus de 50 % des ventes de deux-roues de Honda.

Renforcement de la Pénétration du Marché par les Réglementations Obligatoires sur l’Assurance Automobile

Les réglementations gouvernementales imposant une assurance responsabilité civile et promouvant une couverture à long terme pour les nouveaux véhicules restent un catalyseur majeur de croissance. Les mesures d’application, les systèmes de vérification numérique et les pénalités pour les véhicules non assurés ont augmenté l’adhésion dans toutes les régions. Les incitations réglementaires vers des politiques pluriannuelles améliorent la stabilité des renouvellements et réduisent les interruptions de couverture. De plus, les autorités encouragent l’émission numérique de polices, améliorant l’accessibilité et la conformité. À mesure que les cadres réglementaires évoluent pour aborder la sécurité routière et le risque d’accidents, les assureurs constatent une demande soutenue, créant une base résiliente pour la croissance des polices de base et complètes.

- Par exemple, selon la loi sur les véhicules à moteur (amendement) de 2019, les contrevenants pour la première fois conduisant sans assurance valide risquent une amende de ₹2,000 et/ou jusqu’à trois mois d’emprisonnement, avec des récidives entraînant une amende de ₹4,000 et/ou la même peine de prison.

Expansion de la Distribution Numérique et Innovation Insurtech

L’adoption rapide des canaux numériques, de la souscription basée sur l’IA et de l’émission de polices en ligne sans couture stimule une croissance substantielle du marché de l’assurance pour deux-roues. Les plateformes insurtech simplifient la comparaison, la personnalisation et le dépôt de réclamations instantanées, attirant les consommateurs férus de technologie. L’analyse de données, la télématique et l’évaluation automatisée des risques améliorent la précision des prix et augmentent la satisfaction des clients. Les renouvellements basés sur l’abonnement, les expériences mobiles en priorité et les processus numériques de KYC accélèrent encore la pénétration du marché. Cette transformation améliore l’efficacité opérationnelle des assureurs tout en permettant aux clients d’accéder à une couverture plus transparente, abordable et personnalisée.

Tendances Clés & Opportunités

Augmentation de la Demande pour les Couvertures Complémentaires et Produits d’Assurance Personnalisables

Un changement croissant vers des solutions d’assurance personnalisées présente une opportunité majeure pour les acteurs du marché. Les conducteurs optent de plus en plus pour des options supplémentaires telles que la couverture sans dépréciation, l’assistance routière, la couverture des accidents personnels et la protection du moteur pour renforcer la sécurité financière. Les propriétaires de deux-roues haut de gamme, les livreurs et les navetteurs fréquents stimulent la demande pour des options avancées. Les assureurs répondent en offrant des plans modulaires et personnalisables adaptés aux habitudes de conduite et aux types de véhicules. Cette tendance soutient la premiumisation du marché et encourage les assureurs à innover à travers des fonctionnalités flexibles, à valeur ajoutée et des modèles d’abonnement pour les options supplémentaires.

- Par exemple, HDFC ERGO inclut une couverture optionnelle pour les accidents personnels jusqu’à ₹15 lakhs et des options sans dépréciation dans ses plans complets, avec une assistance routière d’urgence disponible pour les réparations partout.

Adoption de la Télématique Permettant des Modèles d’Assurance Basés sur l’Usage et le Comportement

L’intégration des dispositifs télématiques et de la surveillance via smartphone ouvre des opportunités significatives pour les modèles d’assurance basés sur l’usage et le comportement. Les données de conduite en temps réel aident les assureurs à récompenser les conducteurs prudents avec des primes plus basses tout en réduisant les pertes liées aux risques. Les flottes de livraison et les opérateurs commerciaux de deux-roues adoptent de plus en plus des politiques basées sur la télématique pour optimiser les coûts et la sécurité. À mesure que la mobilité connectée se développe, les assureurs peuvent mettre en œuvre des prix dynamiques, une validation automatisée des réclamations et des alertes proactives sur les risques. Cette évolution positionne la télématique comme une tendance transformatrice façonnant l’avenir des offres d’assurance pour deux-roues.

- Par exemple, Zurich Kotak General Insurance utilise des dispositifs de télématique dans ses polices d’assurance moto pour suivre des données en temps réel telles que la distance parcourue, la vitesse, les habitudes de freinage et les horaires de conduite. Les données soutiennent des primes personnalisées et incitent les assurés à adopter des habitudes de conduite plus sûres.

Principaux Défis

Incidences Élevées de Fraude aux Réclamations et Transparence Limitée des Risques

Le marché de l’assurance deux-roues fait face à des défis persistants liés aux réclamations frauduleuses, aux accidents simulés et aux coûts de réparation manipulés, qui augmentent les pertes des assureurs. L’accès limité à des données vérifiées sur les clients et les véhicules complique davantage l’évaluation précise des risques. Les petits ateliers et les réseaux de réparation non organisés amplifient les incohérences dans les estimations de réclamation. Bien que les outils numériques et les systèmes de détection de fraude basés sur l’IA aident à atténuer les risques, des lacunes dans l’application subsistent. Ces défis augmentent les charges opérationnelles pour les assureurs et contribuent à des primes plus élevées pour les assurés authentiques.

Faible Pénétration de l’Assurance dans les Marchés Ruraux et Lapses de Renouvellement

Malgré les exigences réglementaires, la pénétration de l’assurance reste faible dans les régions rurales en raison d’une sensibilisation limitée, de préoccupations en matière d’accessibilité financière et de la dépendance à des pratiques de transport informelles. De nombreux conducteurs laissent leurs polices expirer après la première année, réduisant ainsi la stabilité à long terme du marché. Le manque de compétences numériques et les canaux de distribution limités entravent davantage l’adoption rurale. Les assureurs peinent à maintenir les taux de renouvellement sans efforts de sensibilisation ciblés. L’expansion des produits de micro-assurance, des processus numériques simplifiés et des réseaux d’agents ruraux est essentielle pour surmonter cet obstacle et débloquer un potentiel de croissance inexploité.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de l’assurance deux-roues avec une part de 71,6 % en 2024, grâce à une forte possession de deux-roues, à l’expansion de la mobilité urbaine et à une application réglementaire solide dans des pays tels que l’Inde, la Chine, l’Indonésie et le Vietnam. La montée des services de livraison et l’augmentation des revenus disponibles stimulent davantage la demande de plans d’assurance complets. Les initiatives gouvernementales promouvant l’adoption de l’assurance numérique et les polices pluriannuelles renforcent la pénétration du marché. L’augmentation des partenariats OEM-assureurs au niveau des concessions continue de façonner les préférences des clients. La croissance économique rapide de la région et sa vaste base de navetteurs positionnent l’Asie-Pacifique comme le principal générateur de revenus tout au long de la période de prévision.

Europe

L’Europe représentait une part de 9,8 % en 2024, soutenue par l’adoption croissante des motos pour les loisirs et les déplacements urbains, notamment en Italie, en Espagne, en Allemagne et en France. Des réglementations strictes en matière de sécurité routière, des normes de maintenance des véhicules plus élevées et des cadres d’assurance bien établis contribuent à une expansion régulière du marché. La région montre une demande croissante pour des polices complètes haut de gamme, reflétant la popularité des motos haut de gamme. La numérisation des services d’assurance et l’émergence de modèles de tarification basés sur la télématique améliorent l’engagement des consommateurs. La croissance est en outre encouragée par les initiatives des assureurs promouvant des produits personnalisés adaptés au comportement des navetteurs et aux tendances de mobilité en évolution.

Amérique du Nord

L’Amérique du Nord détenait une part de 7,9 % en 2024, stimulée par un marché stable pour les motos utilisées pour les loisirs, les sports et le tourisme d’aventure. Les États-Unis dominent le paysage régional grâce à une forte pénétration des produits d’assurance complets et à une structure réglementaire mature. La préférence des consommateurs pour les motos de grande valeur soutient la génération de primes plus élevées. De plus, l’adoption de l’assurance numérique, l’amélioration des outils d’évaluation des risques et l’intérêt croissant pour les fonctionnalités de protection supplémentaires augmentent l’adoption des polices. La croissance du marché se poursuit alors que les assureurs élargissent les offres basées sur la télématique et renforcent les partenariats avec les fabricants de motos et les concessionnaires pour rationaliser l’assurance liée à l’achat.

Amérique latine

L’Amérique latine a capturé une part de 6,3 % en 2024, avec des pays comme le Brésil, l’Argentine, la Colombie et le Mexique contribuant de manière significative à la demande. La congestion urbaine croissante stimule l’adoption des motos comme solution de mobilité économique, augmentant directement les besoins en assurance. Les autorités réglementaires imposent de plus en plus des politiques obligatoires de tiers, améliorant la pénétration du marché. Les fluctuations économiques influencent l’accessibilité des primes, mais les canaux numériques et les offres de micro-assurance élargissent l’accès. La région bénéficie également de l’augmentation de l’utilisation des services de livraison et de l’amélioration de l’inclusion financière. L’accent accru des assureurs sur les stratégies de distribution localisées continue de renforcer la présence sur le marché à travers l’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 4,4 % en 2024, stimulée par l’augmentation de l’utilisation des motos en Afrique pour la mobilité essentielle et l’adoption croissante dans les centres urbains du Moyen-Orient. Les améliorations progressives des réglementations en matière d’assurance et de la sensibilisation à la sécurité routière soutiennent une expansion modérée du marché. Les défis d’accessibilité financière et la faible sensibilisation restent des contraintes, en particulier dans les zones rurales. Cependant, la distribution numérique, le renouvellement de polices basé sur le mobile et les mesures de conformité menées par le gouvernement améliorent l’accessibilité. La croissance est soutenue par l’expansion du transport dans l’économie de gig et les efforts des assureurs pour introduire des plans simplifiés et à faible coût adaptés aux conducteurs sensibles aux revenus dans toute la région.

Segmentations du marché :

Par type de police

- Assurance responsabilité civile

- Assurance tous risques

Par âge du véhicule

- Véhicule neuf

- Véhicule d’occasion

Par canal de distribution

- Agents/Brokers d’assurance

- Réponse directe

- Banques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’assurance des deux-roues est façonné par des assureurs de premier plan tels que STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company, et USAA. Les acteurs du marché se concentrent sur la différenciation des produits grâce à des couvertures supplémentaires personnalisées, à l’émission de polices numériques en premier, et à des modèles de primes basés sur la télématique pour renforcer la fidélisation des clients. Les assureurs investissent de plus en plus dans la souscription basée sur l’IA, le traitement automatisé des sinistres et la détection des fraudes pour améliorer l’efficacité opérationnelle et la précision du service. Les partenariats stratégiques avec les OEM, les plateformes fintech et les réseaux de concessionnaires élargissent considérablement la portée des clients, en particulier sur les marchés émergents avec une augmentation de la possession de deux-roues. Les entreprises intensifient également leurs efforts pour améliorer les taux de renouvellement grâce à des modèles basés sur l’abonnement, des programmes de récompenses pour une conduite sûre, et des outils d’engagement mobiles. Alors que la concurrence s’intensifie, les assureurs priorisent l’expérience client, les stratégies de tarification compétitives et l’innovation pour capturer des parts de marché dans un paysage de mobilité en évolution rapide.

Analyse des Principaux Acteurs

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Développements Récents

- En mars 2025, PhonePe a lancé une nouvelle offre d’assurance véhicule spécifiquement pour les deux-roues et les quatre-roues, permettant aux utilisateurs de comparer les polices numériquement et d’économiser jusqu’à ₹4,000 par rapport aux prix des concessionnaires.

- En janvier 2025, Sentry Insurance a acquis The General pour 1,7 milliard USD, renforçant son segment d’assurance automobile non standard qui inclut la couverture des deux-roues pour les conducteurs à risque plus élevé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de police, l’âge du véhicule, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché connaîtra une croissance régulière à mesure que la possession de deux-roues augmentera, renforçant la demande d’assurance à long terme.

- L’adoption de l’assurance numérique se développera rapidement, stimulée par l’émission de polices mobile-first et le traitement automatisé des réclamations.

- Les modèles de primes basés sur le comportement et activés par la télématique seront de plus en plus acceptés par les assureurs et les clients.

- Les couvertures personnalisées deviendront essentielles à mesure que les consommateurs rechercheront des solutions de protection plus personnalisées.

- Les partenariats OEM-assureurs s’intensifieront, faisant de l’assurance groupée une partie standard des achats de nouveaux véhicules.

- La souscription et la détection de fraude pilotées par l’IA amélioreront considérablement la précision de l’évaluation des risques.

- La pénétration dans les zones rurales et semi-urbaines augmentera à mesure que les assureurs introduiront des produits de micro-assurance à faible coût.

- Les taux de renouvellement s’amélioreront grâce aux modèles basés sur l’abonnement et aux rappels numériques qui renforceront la fidélisation des clients.

- Les plateformes Insurtech façonneront la concurrence future en offrant des options de comparaison fluides et des polices personnalisées.

- Les initiatives de durabilité inciteront les assureurs à développer des produits écologiques alignés sur l’adoption des deux-roues électriques.