Aperçu du marché

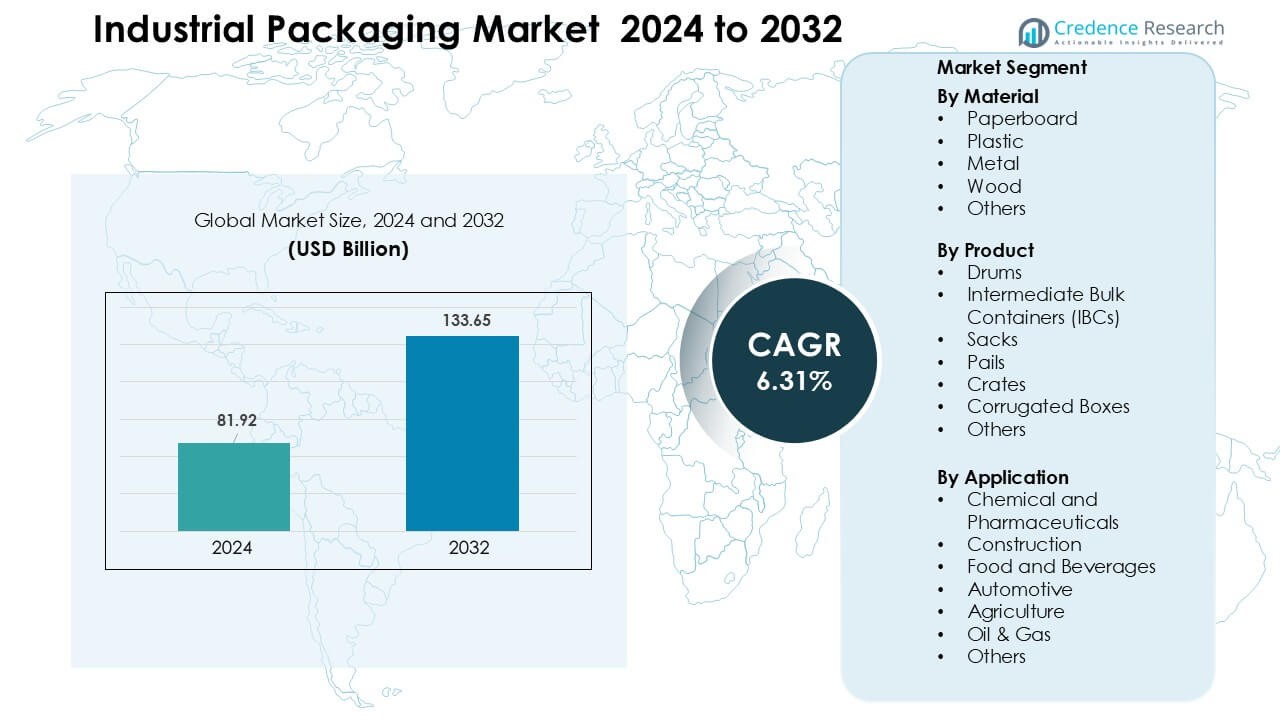

Le marché de l’emballage industriel était évalué à 81,92 milliards USD en 2024 et devrait atteindre 133,65 milliards USD d’ici 2032, avec un TCAC de 6,31 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage Industriel 2024 |

81,92 milliards USD |

| Marché de l’Emballage Industriel, TCAC |

6,31 % |

| Taille du Marché de l’Emballage Industriel 2032 |

133,65 milliards USD |

Les principaux acteurs du marché de l’emballage industriel incluent Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited et Mondi Group, chacun offrant de solides capacités dans les conteneurs en vrac, les solutions à base de fibres, les fûts métalliques et les systèmes réutilisables. Ces entreprises ont renforcé leurs portefeuilles grâce à des conceptions axées sur la durabilité, des réseaux de recyclage avancés et des emballages haute performance pour les produits chimiques, les ingrédients alimentaires et les produits pharmaceutiques. L’Amérique du Nord a dominé le marché de l’emballage industriel en 2024 avec une part de 32 %, soutenue par une forte activité manufacturière, des besoins stricts de conformité et une adoption croissante des IBC réutilisables et des emballages en carton ondulé haute résistance dans les industries orientées vers l’exportation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de l’emballage industriel a atteint 81,92 milliards USD en 2024 et devrait atteindre 133,65 milliards USD d’ici 2032, avec un TCAC de 6,31 %.

- La croissance est stimulée par l’augmentation de la fabrication de produits chimiques, pharmaceutiques et alimentaires, ce qui a accru la demande pour les fûts, les IBC, les boîtes en carton ondulé et les caisses robustes dans les chaînes d’approvisionnement mondiales.

- Les tendances incluent une adoption plus large des pools d’emballage réutilisables, des conteneurs prêts pour l’automatisation et des matériaux durables tels que le carton recyclé et les composites légers.

- Le marché reste compétitif alors que Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor et Mondi Group étendent les systèmes de recyclage, l’étiquetage intelligent et les lignes d’emballage en vrac haute résistance.

- L’Amérique du Nord a dominé le marché avec une part de 32 % en 2024, tandis que le carton a dominé les matériaux avec une part de 37 % ; l’Asie-Pacifique a suivi avec une forte demande stimulée par la fabrication dans les secteurs des produits chimiques, des ingrédients alimentaires et des composants automobiles.

Analyse de la segmentation du marché :

Par Matériau

Le carton a détenu la part dominante en 2024 avec environ 37 % en raison de la forte demande provenant des expéditions en vrac de produits alimentaires, de boissons et de commerce électronique. Les acheteurs ont préféré le carton car le matériau offre un faible poids, une recyclabilité facile et un coût de mise au rebut inférieur pour les utilisateurs industriels à haut volume. La croissance est également venue de l’adoption croissante de l’emballage secondaire à base de fibres alors que les entreprises se dirigeaient vers des objectifs de durabilité plus stricts. Le plastique a suivi de près dans les chaînes d’approvisionnement chimiques et pharmaceutiques, tandis que les formats en métal et en bois sont restés pertinents pour les charges lourdes et de qualité export.

- Par exemple, la capacité de production annuelle déclarée d’International Paper pour son système de moulin à carton ondulé restant en Amérique du Nord était d’environ 13 000 milliers de tonnes courtes.

Par Produit

Les conteneurs intermédiaires pour vrac (IBCs) ont dominé le segment des produits en 2024 avec près de 34 % de part, soutenus par une utilisation élevée dans les produits chimiques, les lubrifiants et les intermédiaires pharmaceutiques. Les fabricants ont adopté les IBCs car ces conteneurs réduisent le temps de manutention, soutiennent le mouvement de lots plus importants et offrent une forte résistance aux fuites lors des transports longue distance. Les conceptions d’IBCs en acier et en composite ont gagné en popularité alors que les entreprises se tournaient vers des actifs d’emballage réutilisables. Les fûts et les sacs ont maintenu une demande stable dans la manutention de liquides et de poudres de volume moyen, tandis que les boîtes en carton ondulé se sont développées avec l’augmentation des besoins en emballage secondaire.

- Par exemple, Pyramid Technoplast, un fabricant d’IBC, produit des IBCs d’une capacité de 1 000 litres, exploitant cette taille standard pour optimiser la logistique pour les clients chimiques et de liquides en vrac.

Par Application

Les produits chimiques et pharmaceutiques ont dominé le segment des applications en 2024 avec environ 32 % de part, en raison de réglementations mondiales strictes pour le transport de matériaux dangereux et sensibles. Les entreprises ont préféré les emballages industriels haute résistance car ils aident à maintenir la pureté des produits, réduisent le risque de contamination et répondent aux normes de sécurité certifiées par l’ONU. L’expansion rapide de la fabrication de produits chimiques spécialisés et de produits biologiques a encore stimulé la demande pour des fûts durables, des IBCs et des conteneurs secondaires protecteurs. Les industries alimentaires et des boissons, de la construction et de l’automobile ont montré une adoption stable alors que les chaînes d’approvisionnement se concentraient sur un mouvement en vrac plus sûr et une réduction des pertes de produits.

Principaux moteurs de croissance

Expansion de la fabrication et du commerce mondiaux

La croissance de la fabrication mondiale continue de stimuler la demande pour des emballages industriels fiables dans les produits chimiques, les produits pharmaceutiques, les pièces automobiles, les ingrédients alimentaires et les matériaux de construction. Les entreprises comptent sur des formats d’emballage robustes car ces solutions protègent les intrants de grande valeur pendant les cycles de transit longs et les conditions de manutention difficiles. L’augmentation du commerce transfrontalier a accru le besoin de fûts, d’IBCs, de seaux et de systèmes en carton ondulé qui soutiennent le mouvement en vrac à moindre coût. Les industries orientées vers l’exportation étendent également leur utilisation d’emballages certifiés pour répondre aux normes mondiales de sécurité et de conformité. Une forte croissance de la production en Asie, une production flexible en Europe et une activité stable en Amérique du Nord stimulent la consommation d’emballages industriels dans les chaînes d’approvisionnement.

- Par exemple, selon un rapport de durabilité de 2021 de Greif, l’entreprise a reconditionné, remanufacturé ou recyclé plus de 4,5 millions de conteneurs dans l’ensemble de son segment Global Industrial Packaging (GIP) en 2021.

Transition vers des systèmes d’emballage durables et circulaires

Les réglementations sur la durabilité poussent les fabricants à adopter des formats d’emballage recyclables, légers et réutilisables. De nombreuses entreprises remplacent désormais les conteneurs lourds traditionnels par des composites en carton, des IBCs réutilisables et des fûts métalliques qui s’intègrent aux modèles d’approvisionnement circulaires. Les gouvernements promeuvent des objectifs de réduction des déchets, ce qui a conduit les acheteurs à préférer des matériaux à faible empreinte carbone et des options d’emballage avec des cycles de vie prolongés. Les programmes de réutilisation gagnent en popularité car ils réduisent les frais d’élimination, diminuent le gaspillage de matériaux et soutiennent une logistique plus verte. Cette transition encourage les producteurs d’emballages à investir dans des matériaux à base de fibres, des plastiques recyclés et des solutions en vrac prêtes à être rechargées qui soutiennent les objectifs environnementaux à long terme.

- Par exemple, Greif, Inc. a reconditionné plus de 1,2 million de fûts en acier grâce à son réseau Life Cycle Services (LCS) en 2024, démontrant son engagement envers la recyclabilité infinie et la réutilisation des emballages métalliques.

Exigences croissantes en matière de sécurité et de conformité

Des règles mondiales strictes pour le transport de produits chimiques, de matières dangereuses et d’ingrédients pharmaceutiques sensibles favorisent l’adoption d’emballages industriels haute performance. Les entreprises se concentrent sur des solutions conformes aux normes de l’ONU, du DOT et de l’ADR, car les échecs de conformité augmentent les risques financiers et de sécurité. Un renforcement de la réglementation pousse les industries à utiliser des IBC certifiés, des fûts renforcés, des couvercles inviolables et des doublures multicouches. La production croissante de produits chimiques spécialisés, de produits biologiques et de matériaux volatils augmente le besoin de systèmes de confinement sécurisés. Ce changement place l’emballage industriel au centre de la gestion des risques, de l’assurance qualité et du transport sécurisé des marchandises sur les routes régionales et internationales.

Tendance & Opportunité Clé

Automatisation et Intégration de l’Emballage Intelligent

Les installations industrielles adoptent désormais des emballages prêts pour l’automatisation qui améliorent la traçabilité, le contrôle des stocks et l’efficacité des processus. Les conteneurs équipés de RFID, de codes QR et de capteurs offrent des possibilités de surveillance en temps réel de la température, de la pression et de la localisation pendant le transit. Ces ajouts améliorent la sécurité des matières dangereuses et réduisent les pertes dues à une mauvaise manipulation. L’intérêt croissant pour les chaînes d’approvisionnement connectées encourage les fabricants à lier les IBC, les fûts et les palettes à des outils de suivi numérique. Ce changement crée des opportunités pour les fournisseurs d’emballages d’offrir des conteneurs intelligents qui soutiennent la maintenance prédictive, les vérifications à distance des conditions et des opérations d’entrepôt plus fluides.

- Par exemple, SCHÄFER Container Systems, en collaboration avec Packwise, propose le Packwise Smart Cap, qui fournit une surveillance en temps réel des niveaux de remplissage, de la température et de la géolocalisation via l’IoT, permettant des alertes automatisées et une intégration ERP pour les flottes de conteneurs.

Croissance des Pools d’Emballages Réutilisables et de Location

Les pools d’emballages réutilisables et de location gagnent une forte acceptation à mesure que les industries se tournent vers une logistique rentable. Les entreprises adoptent des IBC de location, des cages métalliques et des palettes robustes car les actifs partagés réduisent les coûts d’achat initiaux et améliorent l’utilisation de la flotte. Les fournisseurs de location gèrent le nettoyage, la réparation et la logistique de retour, ce qui réduit le fardeau opérationnel pour les acheteurs industriels. La demande croissante pour des boucles de matériaux circulaires encourage des actifs d’emballage standardisés qui passent par des cycles répétés. Cela crée une opportunité pour les fournisseurs d’étendre les réseaux de pooling dans les produits chimiques, les lubrifiants, les ingrédients alimentaires et les intrants agricoles.

- Par exemple, le groupe Hoyer exploite un pool de plus de 50 000 IBC dans le monde, permettant aux clients de louer plutôt que de posséder ces conteneurs et de bénéficier de la logistique inverse et du reconditionnement.

Demande d’Emballages Personnalisés pour Biens Spécialisés

Les industries recherchent des solutions d’emballage sur mesure pour soutenir des formes uniques, des contenus à haut risque et des biens sensibles. Les caisses personnalisées, les fûts renforcés et les sachets multicouches aident à préserver la stabilité des produits, à réduire le risque de contamination et à améliorer l’ajustement emballage-produit. Les entreprises dans les secteurs pharmaceutique, électronique et chimique spécialisé investissent davantage dans des conceptions ingénieuses car les emballages uniformes ne répondent pas aux besoins plus stricts de pureté et de performance. La montée des formulations de niche et des composants de précision augmente le besoin de conteneurs sur mesure avec une protection de surface renforcée, des couches antistatiques et des barrières contre l’humidité.

Défi Clé

Fluctuations des Coûts des Matières Premières

La volatilité des prix de la résine, de la pâte à papier, du métal et du bois perturbe la planification des coûts pour les producteurs d’emballages. Les acheteurs industriels font souvent face à des augmentations soudaines des prix en raison de pénuries d’approvisionnement, de pics des coûts énergétiques et de contraintes géopolitiques qui limitent le flux de matériaux. Les producteurs peinent à maintenir des marges stables lorsque les matières premières représentent une grande part du coût total de production. Ce défi pousse les entreprises à repenser les produits, à explorer des matériaux alternatifs ou à répercuter les coûts sur les clients. Les fluctuations fréquentes ralentissent également les décisions d’investissement pour de nouveaux formats d’emballage qui dépendent de la stabilité des prix des matériaux à long terme.

Conformité environnementale et complexité du recyclage

L’emballage industriel génère de grands volumes de déchets, et de nombreuses régions imposent désormais des règles strictes de recyclage et de reprise. Les entreprises rencontrent des difficultés à respecter ces exigences car les conteneurs industriels combinent souvent plusieurs matériaux, contiennent des résidus chimiques ou nécessitent un nettoyage certifié avant réutilisation. L’infrastructure de recyclage limitée dans les marchés émergents augmente la pression sur les décharges et réduit la circularité. La conformité ajoute des coûts administratifs et opérationnels pour les entreprises qui utilisent de grandes flottes d’emballages. De nombreuses entreprises doivent repenser leurs produits pour respecter les règles de responsabilité élargie des producteurs, ce qui augmente la complexité et ralentit la transition vers des formats d’emballage durables.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part en 2024, soutenue par une forte demande des industries chimiques, pharmaceutiques et de transformation alimentaire. Les fabricants aux États-Unis et au Canada ont investi dans des IBC haute résistance, des fûts en acier et des solutions en carton ondulé pour répondre aux normes de conformité strictes et à l’augmentation des activités d’exportation. La croissance de la logistique du commerce électronique a également stimulé les besoins en emballages industriels secondaires. L’accent mis sur la durabilité dans la région a encouragé une utilisation plus large du carton recyclé et des conteneurs réutilisables. Les investissements constants dans l’automatisation et le suivi numérique dans les entrepôts ont également renforcé l’adoption de formats d’emballage industriel intelligents.

Europe

L’Europe représentait près de 29 % de part en 2024, sous l’impulsion de réglementations environnementales strictes et d’une activité manufacturière avancée en Allemagne, en France, en Italie et au Royaume-Uni. Les industries ont adopté des matériaux recyclables, des fûts métalliques et des IBC réutilisables pour répondre aux objectifs évolutifs de l’économie circulaire de l’UE. Les producteurs de produits chimiques et de matériaux spécialisés sont restés de grands acheteurs d’emballages de transport certifiés. La forte production automobile et de machines a également augmenté la demande de caisses et de palettes robustes. Les normes élevées de sécurité et de traçabilité ont favorisé l’étiquetage numérique, les emballages équipés de RFID et les systèmes de confinement améliorés dans les réseaux de distribution.

Asie-Pacifique

L’Asie-Pacifique a dominé de nombreux segments axés sur le volume avec environ 28 % de part en 2024, soutenue par une expansion rapide de la fabrication, de la construction et de la production chimique en Chine, en Inde, au Japon et en Asie du Sud-Est. Les flux d’exportation importants de biens industriels ont augmenté la demande de fûts, d’IBC, de boîtes en carton ondulé et de solutions de transport en vrac. L’augmentation des investissements dans les produits pharmaceutiques et les produits chimiques spécialisés a stimulé l’adoption de conteneurs certifiés par l’ONU. La réglementation croissante sur les déchets d’emballage en Chine et au Japon a encouragé une utilisation plus large de matériaux recyclables et légers. La croissance rapide de la production industrielle continue de positionner l’Asie-Pacifique comme un centre de demande clé.

Amérique latine

L’Amérique latine a capturé près de 7 % de part en 2024, influencée par une croissance régulière dans les industries de l’agriculture, de la transformation alimentaire, de l’exploitation minière et de la pétrochimie. Le Brésil et le Mexique sont restés de grands utilisateurs de fûts, sacs et conteneurs en vrac pour les expéditions domestiques et à l’exportation. Les fournisseurs ont élargi les programmes d’emballages réutilisables pour réduire les coûts et améliorer l’efficacité logistique. L’expansion industrielle dans les engrais, lubrifiants et mélanges chimiques a soutenu une utilisation accrue des IBC et des fûts en acier. L’attention croissante aux réglementations environnementales a encouragé l’adoption précoce de formats d’emballage industriels en papier recyclé et réutilisables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 4 % de part en 2024, stimulée par une forte demande des industries du pétrole & gaz, de la construction et de l’extraction minérale. Les utilisateurs industriels préféraient des fûts robustes, des conteneurs métalliques et des caisses lourdes pour transporter des produits chimiques, des lubrifiants et des matériaux techniques sous des conditions climatiques difficiles. Les projets d’infrastructure dans les pays du CCG ont augmenté l’adoption des formats d’emballage en vrac. L’Afrique du Sud et les Émirats arabes unis ont avancé des réglementations soutenant une manipulation plus sûre des produits chimiques, ce qui a stimulé la demande d’emballages certifiés. L’adoption progressive de matériaux recyclables et d’actifs réutilisables a créé des opportunités précoces pour des solutions d’emballage industriel durables.

Segmentation du marché

Par matériau

- Carton

- Plastique

- Métal

- Bois

- Autres

Par produit

- Fûts

- Conteneurs intermédiaires pour vrac (IBCs)

- Sacs

- Seaux

- Caisses

- Boîtes en carton ondulé

- Autres

Par application

- Produits chimiques et pharmaceutiques

- Construction

- Alimentation et boissons

- Automobile

- Agriculture

- Pétrole & Gaz

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les entreprises leaders sur le marché de l’emballage industriel incluent Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited, et Mondi Group, chacune occupant des positions fortes dans les segments de l’emballage en vrac, rigide et à base de fibres. Ces acteurs ont élargi leur empreinte mondiale grâce à de nouveaux sites de fabrication, une infrastructure de recyclage avancée, et des partenariats stratégiques avec les industries chimique, pharmaceutique et alimentaire. De nombreuses entreprises se sont concentrées sur des matériaux légers, des IBC réutilisables, et des fûts haute résistance pour se conformer à des réglementations plus strictes en matière de sécurité et de durabilité. Les investissements dans l’automatisation, l’étiquetage intelligent, et le suivi activé par l’IoT ont amélioré l’efficacité des chaînes d’approvisionnement. Les entreprises ont également renforcé leurs portefeuilles en offrant des services d’emballage circulaire, y compris la reconditionnement de conteneurs, la mise en commun, et les programmes de récupération en boucle fermée. Ce mélange d’innovation, d’échelle et d’expansion axée sur la durabilité maintient une concurrence intense dans les principales régions.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Mauser Packaging Solutions (États-Unis)

- Smurfit Kappa (Irlande)

- WestRock (États-Unis)

- Ball Corporation (États-Unis)

- Schütz GmbH & Co. KGaA (Allemagne)

- Sonoco (États-Unis)

- Greif Inc. (États-Unis)

- DS Smith (Royaume-Uni)

- Amcor Limited (Australie)

- Mondi Group (Royaume-Uni)

Développements récents

- En novembre 2025, DS Smith a annoncé plusieurs nouvelles solutions de transport/protection à base de fibres et recyclables (y compris des cales en carton 100 % recyclables et des protections pour le commerce électronique à base de fibres), soulignant une innovation continue des produits sous le groupe combiné.

- En novembre 2025, Amcor a annoncé une expansion majeure de la capacité d’emballage flexible pour les marchés des protéines/aliments en Amérique du Nord (augmentation des capacités d’impression, de lamination et de conversion).

- En novembre 2025, Mondi a lancé un portefeuille étendu de carton ondulé et de carton compact pour l’industrie de l’emballage alimentaire (nouveaux UGS et options d’impression numérique suite à l’acquisition de Schumacher Packaging).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le matériau, le produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de matériaux durables et recyclables augmentera dans les principales industries.

- Les IBC et fûts réutilisables seront adoptés plus largement à mesure que les systèmes circulaires se développent.

- Les technologies de suivi intelligentes s’intégreront dans les conteneurs en vrac pour une meilleure visibilité.

- Les conceptions d’emballage prêtes pour l’automatisation soutiendront des opérations d’entrepôt plus rapides.

- La croissance dans les secteurs chimiques et pharmaceutiques stimulera les conteneurs certifiés haute résistance.

- L’emballage léger à base de fibres remplacera les formats lourds traditionnels dans de nombreux segments.

- Les outils d’étiquetage numérique et RFID amélioreront la gestion de la sécurité et de la conformité.

- Les marchés émergents stimuleront une forte demande en raison de l’augmentation de la production industrielle.

- Les modèles de location et de mutualisation d’emballages se développeront à mesure que les entreprises réduiront les coûts de propriété.

- L’accent réglementaire accru sur la réduction des déchets accélérera la refonte des formats d’emballage industriel.