Aperçu du marché

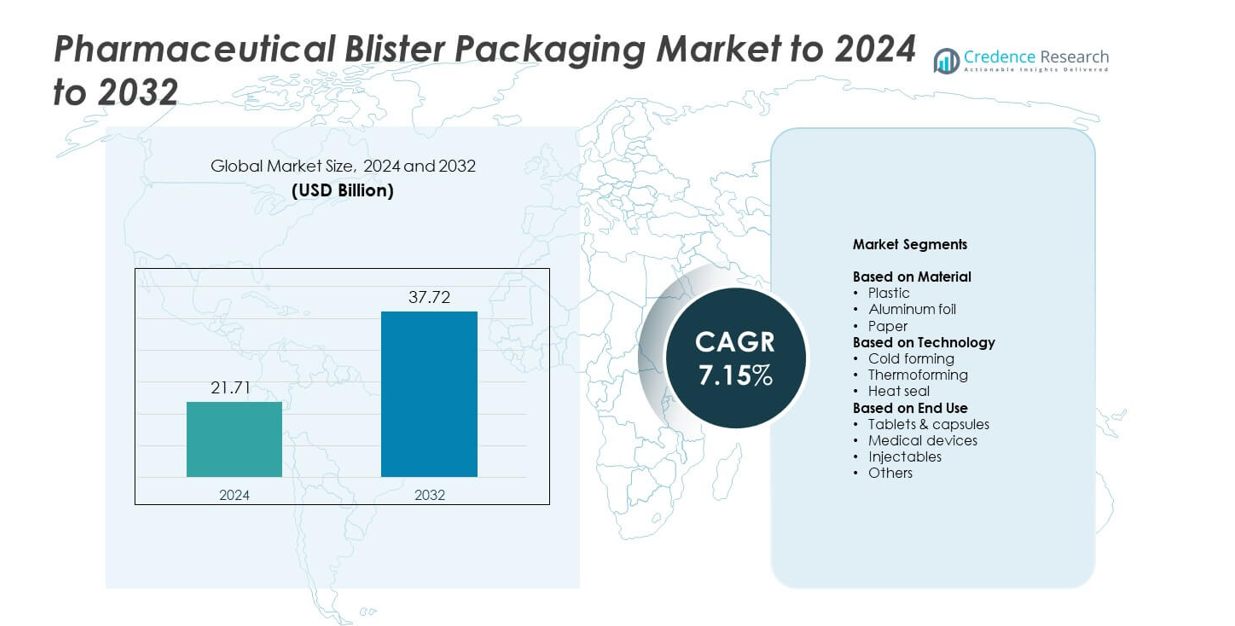

La taille du marché de l’emballage sous blister pharmaceutique était évaluée à 21,71 milliards USD en 2024 et devrait atteindre 37,72 milliards USD d’ici 2032, avec un TCAC de 7,15 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage Sous Blister Pharmaceutique 2024 |

21,71 milliards USD |

| Marché de l’Emballage Sous Blister Pharmaceutique, TCAC |

7,15% |

| Taille du Marché de l’Emballage Sous Blister Pharmaceutique 2032 |

37,72 milliards USD |

Le marché de l’emballage sous blister pharmaceutique est stimulé par une forte concurrence parmi les principaux acteurs tels que ACG, Amcor, Aptar, Borealis, Constantia, Carcano et Caprihans. Ces entreprises se concentrent sur des matériaux à haute barrière, des laminés durables et des technologies de thermoformage avancées pour répondre aux exigences strictes de sécurité et de conformité pharmaceutiques. L’Amérique du Nord domine le marché avec environ 34,6 % de part en 2024 en raison de son secteur pharmaceutique mature et de l’adoption rapide des formats à dose unitaire. L’Asie-Pacifique suit de près avec près de 34,45 % de part, soutenue par une production de médicaments à grande échelle et une expansion de la fabrication de génériques. L’Europe détient environ 24 % de part, stimulée par des normes réglementaires strictes et une forte adoption de solutions de blister recyclables.

Aperçus du marché

- Le marché de l’emballage sous blister pharmaceutique a atteint 21,71 milliards USD en 2024 et devrait atteindre 37,72 milliards USD d’ici 2032, avec une croissance à un TCAC de 7,15 %.

• La forte demande pour des formats à dose unitaire sûrs stimule la croissance, les comprimés et capsules représentant environ 60,23 % de part, soutenue par l’expansion de la production de médicaments génériques et les besoins de conformité des patients.

• Les matériaux de blister à haute barrière et durables façonnent les tendances clés, tandis que le thermoformage domine le segment technologique avec près de 73,24 % de part grâce à une production plus rapide et un design flexible.

• La concurrence intense pousse les entreprises à investir dans des laminés recyclables, des lignes de blister améliorées et des systèmes de scellage renforcés face à une pression réglementaire croissante.

• Régionalement, l’Amérique du Nord est en tête avec 34,6 % de part, suivie de près par l’Asie-Pacifique à 34,45 % et l’Europe à 24 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique enregistrent une expansion plus petite mais régulière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Matériau

Sur le marché de l’emballage sous blister pharmaceutique, le segment du plastique reste dominant, représentant environ 51,34 % du marché en 2024. Ce sous-segment est en tête en raison de son efficacité en termes de coûts, de sa facilité de thermoformage et de scellage, et de sa forte adoption pour les applications de doses orales solides. Les moteurs de croissance pour le plastique incluent la demande croissante pour des emballages légers, l’accent réglementaire sur l’intégrité et la preuve d’effraction, et l’expansion des médicaments génériques, qui favorisent les formats de blister en plastique pour la production à grand volume. Les segments de feuille d’aluminium et de papier sont également en croissance, mais à partir de bases plus petites.

- Par exemple, ACG Worldwide a réalisé plus de 20 000 installations de machines dans le monde entier, selon les sources officielles de l’entreprise et les informations générales sur les affaires.

Par Technologie

Dans la segmentation technologique, le sous-segment du thermoformage a capturé environ 73,24 % du marché de l’emballage sous blister pharmaceutique en 2024. Le thermoformage est préféré car il offre des vitesses de ligne élevées, une clarté visuelle supérieure des emballages et des coûts d’outillage inférieurs par rapport au formage à froid. Les principaux moteurs de croissance sont l’augmentation de la production de formes posologiques orales solides, la demande de conceptions de cavités personnalisées et le volume croissant de médicaments en vente libre et d’usage quotidien qui bénéficient de cette méthode. Les technologies de formage à froid et de scellage à chaud gagnent en popularité, notamment là où la protection barrière est essentielle.

- Par exemple, la machine d’emballage sous blister C40 du groupe IMA est conçue pour les applications pharmaceutiques et nutraceutiques et peut produire jusqu’à 525 blisters par minute.

Par Utilisation Finale

Pour l’utilisation finale sur le marché de l’emballage sous blister pharmaceutique, le sous-segment des comprimés et capsules détenait environ 60,23 % de part en 2024. Cette domination découle du fait que les comprimés restent la forme posologique la plus courante dans le monde et que les emballages sous blister offrent commodité, avantages de conformité et protection du produit. La croissance de ce segment est stimulée par l’expansion des médicaments génériques oraux solides, l’augmentation de la consommation pharmaceutique dans les marchés émergents et le besoin d’emballages à dose individuelle inviolables. Les dispositifs médicaux, les injectables et d’autres utilisations finales se développent mais à partir de bases plus petites.

Principaux Moteurs de Croissance

Augmentation de la Demande pour un Emballage Unitaire Sécurisé

L’emballage sous blister pharmaceutique se développe en raison du besoin croissant de formats unitaires sûrs et précis. Les fabricants de médicaments comptent sur les blisters pour réduire les risques de contamination et améliorer l’adhérence pour les comprimés et capsules. Le format soutient le scellage inviolable et une protection stable contre l’humidité et l’oxygène. L’expansion des médicaments oraux solides sur ordonnance et en vente libre renforce cette demande. La croissance s’accélère également dans les marchés émergents où les formats blister remplacent les bouteilles en vrac en raison de la sécurité améliorée, de la portabilité et de la précision du dosage.

- Par exemple, l’emballage d’adhérence Shellpak Renew de WestRock a été distribué par plus de 5 600 pharmacies, avec plus de 500 000 000 de paquets Shellpak fournis aux patients à ce jour.

Croissance de la Production de Médicaments Génériques et à Grand Volume

L’essor des génériques stimule la demande pour l’emballage sous blister car les fabricants ont besoin de systèmes d’emballage rapides, économiques et à haut rendement. Les lignes de blister permettent une production de masse efficace avec une forte intégrité de scellage et des conceptions de cavités flexibles. Les approbations réglementaires pour les médicaments génériques continuent d’augmenter dans le monde entier, entraînant des volumes d’emballage très importants. Les entreprises pharmaceutiques préfèrent les emballages sous blister en raison de la réduction de l’utilisation des matériaux, des changements de ligne plus rapides et des coûts opérationnels inférieurs. Cela soutient une demande soutenue à la fois dans les pôles pharmaceutiques matures et en développement.

- Par exemple, la ligne d’emballage sous blister à grande vitesse Romaco Noack Unity 600, dans sa configuration standard à double voie, atteint une production maximale de 600 blisters.

Accent croissant sur la conformité et la sécurité des patients

L’adoption de l’emballage sous blister s’étend à mesure que les entreprises privilégient les formats soutenant la conformité pour les thérapies chroniques. Les blisters aident les patients à suivre les doses quotidiennes et améliorent la précision de l’auto-administration. La demande de formats adaptés aux seniors et résistants aux enfants stimule également le développement de conceptions avancées de blisters. Les professionnels de santé promeuvent le dosage basé sur l’emballage pour minimiser les erreurs médicamenteuses en milieu clinique et à domicile. Ces besoins axés sur la conformité encouragent les marques pharmaceutiques à passer des contenants en vrac à des formats sous blister calendrisés ou clairement compartimentés.

Tendances clés et opportunités

Transition vers des matériaux à haute barrière et durables

Une tendance majeure est le passage à des structures barrières avancées et des matériaux éco-conçus. Les formulations de médicaments sensibles à l’humidité et biologiques nécessitent des laminés à haute barrière, ce qui augmente l’adoption de systèmes de formage à froid et de feuilles améliorées. En même temps, les politiques de durabilité poussent les entreprises à réduire l’utilisation de plastique et à adopter des matériaux recyclables ou biosourcés. Ce double besoin crée des opportunités pour de nouveaux films multicouches et des conceptions mono-matériaux. Les fournisseurs d’emballages investissant dans des solutions à la fois barrières et durables obtiennent de solides avantages à long terme.

- Par exemple, en juillet 2021, Huhtamaki et Syntegon ont lancé le blister de comprimés en papier Push Tab, une solution à base de papier utilisant des revêtements barrières avancés sur du papier renouvelable provenant de fournisseurs européens certifiés FSC. La solution, qui a remporté le Prix allemand de l’emballage 2021 pour la durabilité, est composée de plus de 75 % de matériaux à base de papier et utilise la technologie unique de façonnage de papier de Syntegon pour le traitement et la formation du matériau.

Automatisation et digitalisation des lignes d’emballage sous blister

L’automatisation se développe à mesure que les entreprises visent une plus grande précision, productivité et traçabilité. Les machines à blister avancées intègrent désormais l’inspection par vision, la surveillance en temps réel et les systèmes de rejet automatisés pour soutenir la conformité avec les réglementations mondiales strictes. L’impression numérique et la sérialisation créent de nouvelles opportunités pour les thérapies personnalisées, la lutte contre la contrefaçon et la production en petits lots. Les entreprises pharmaceutiques bénéficient de coûts de main-d’œuvre réduits, de moins d’erreurs et de changements plus rapides. Cette tendance renforce l’investissement dans les systèmes d’emballage sous blister intelligents à travers les usines mondiales.

- Par exemple, la Versynta microBatch de Syntegon, qui a remporté le Prix allemand de l’emballage Or en 2022, est une cellule de production entièrement automatisée qui remplit entre 120 et 500 seringues par heure avec un traitement et une inspection pharmaceutiques intégrés.

Défis clés

Augmentation des coûts des matériaux et volatilité de la chaîne d’approvisionnement

La volatilité des prix des matériaux pose un défi important pour les fabricants d’emballages sous blister. Les coûts du PVC, PVDC, aluminium et laminés spéciaux fluctuent en raison des prix de l’énergie, des pénuries de matières premières et des pressions géopolitiques. Ces fluctuations augmentent les dépenses de production et compliquent la planification à long terme pour les partenaires pharmaceutiques. Les perturbations de la chaîne d’approvisionnement retardent également la livraison des films et des feuilles, obligeant les entreprises à maintenir des stocks plus importants ou à passer à des matériaux alternatifs. Gérer ces pressions reste difficile pour de nombreux fournisseurs d’emballages.

Pression stricte de conformité réglementaire et de durabilité

Les normes réglementaires pour l’emballage pharmaceutique continuent de se resserrer dans le monde entier, augmentant la complexité de la conformité. Les exigences en matière d’intégrité de barrière, de résistance aux enfants, de sérialisation et de recyclabilité nécessitent une refonte continue des matériaux et des outils de blister. Les mandats de durabilité ajoutent encore plus de pression, car les entreprises doivent équilibrer la performance des barrières avec un impact environnemental réduit. Répondre à ces attentes combinées nécessite un investissement élevé en R&D, en tests et en certification. Les petits fabricants luttent souvent avec ces coûts, ralentissant l’innovation et l’expansion mondiale

Analyse régionale

Amérique du Nord

La région de l’Amérique du Nord détenait une part de marché d’environ 34,6 % dans le marché de l’emballage blister pharmaceutique en 2024. La région bénéficie d’une industrie pharmaceutique bien établie, de dépenses de santé élevées et de cadres réglementaires solides qui encouragent l’emballage en doses unitaires. Les fabricants aux États-Unis et au Canada adoptent des technologies de blister avancées et des matériaux durables pour répondre aux exigences strictes de sécurité des patients et de conformité. La croissance est stimulée par l’expansion des médicaments génériques, les solutions d’emballage centrées sur le patient et l’adoption croissante des thérapies ambulatoires et à domicile nécessitant des formats de dosage pratiques.

Europe

L’Europe a capturé environ 24,0 % du marché de l’emballage blister pharmaceutique en 2024. La région a une forte concentration de fabrication pharmaceutique et des réglementations rigoureuses sur la réduction des déchets d’emballage et la traçabilité des produits. Ces facteurs poussent les fournisseurs d’emballage à investir dans des matériaux à haute barrière, des fonctionnalités anti-contrefaçon et des formats recyclables. La croissance du marché est soutenue par une forte demande en Allemagne, en France et au Royaume-Uni pour des blisters inviolables et résistants aux enfants. Les initiatives de durabilité et les mandats réglementaires autour de 2030 accélèrent encore la transition vers des solutions de blister écologiques.

Asie-Pacifique

L’Asie-Pacifique représentait environ 34,45 % du marché de l’emballage blister pharmaceutique en 2024 et est la région à la croissance la plus rapide. L’expansion rapide de la production pharmaceutique en Chine, en Inde et en Asie du Sud-Est alimente une forte demande de blisters. La croissance du marché est soutenue par la prévalence croissante des maladies chroniques, l’augmentation de l’accès aux soins de santé et les faibles coûts de fabrication. Les gouvernements soutiennent la production locale par des politiques favorables, ce qui attire les grandes entreprises mondiales d’emballage. La région voit également une demande croissante pour des formats de blister durables et intelligents qui répondent aux exigences domestiques et d’exportation.

Amérique latine

L’Amérique latine détenait une part estimée autour de 7 % à 8 % du marché de l’emballage blister pharmaceutique en 2024. La croissance dans la région est stimulée par l’expansion de l’accès aux médicaments, l’augmentation des dépenses de santé et la pénétration croissante des médicaments génériques. Les transformateurs d’emballage se modernisent pour se conformer à une réglementation plus stricte et adopter des systèmes de blister en doses unitaires. Le marché fait face à des limitations dues à la volatilité économique et aux lacunes infrastructurelles, mais des opportunités existent au Brésil, au Mexique et au Chili pour des améliorations d’emballage et une demande croissante de formats de blister rentables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part estimée d’environ 6 % à 7 % du marché de l’emballage blister pharmaceutique en 2024. La croissance est stimulée par l’augmentation des dépenses de santé, l’expansion des pôles de fabrication pharmaceutique dans la région du Golfe et l’accentuation de la réglementation sur les emballages sûrs pour les patients. Les développements dans les formats de thérapie en dose unique et les stratégies de substitution des importations soutiennent l’adoption des blisters. Les défis incluent une infrastructure inégale, une capacité de fabrication locale limitée et des incohérences réglementaires, mais les investissements dans la durabilité et la production régionale offrent des opportunités notables.

Segmentation du marché :

Par matériau

- Plastique

- Feuille d’aluminium

- Papier

Par technologie

- Formage à froid

- Thermoformage

- Soudure thermique

Par utilisation finale

- Comprimés & capsules

- Dispositifs médicaux

- Injectables

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de l’emballage sous blister pharmaceutique présente une concurrence active parmi Constantia, Borealis, ACG, Carcano, Aptar, Amcor et Caprihans. L’environnement concurrentiel est façonné par des investissements continus dans des matériaux à haute barrière, une technologie de formage améliorée et des formats d’emballage durables. Les entreprises se concentrent sur l’expansion des capacités de thermoformage et de formage à froid pour soutenir le volume croissant de médicaments solides oraux et les exigences de conformité mondiales croissantes. De nombreux fabricants renforcent leur présence régionale grâce à des ajouts de capacité, des collaborations techniques et des améliorations des lignes de blister automatisées. L’innovation dans les structures recyclables, les laminés à faible teneur en plastique et les systèmes de scellage plus intelligents stimule la différenciation alors que la pression réglementaire s’intensifie sur les principaux marchés. Les concurrents se concentrent également sur l’amélioration du contrôle de la qualité, l’intégration de l’inspection numérique et l’expansion des options de personnalisation pour les clients pharmaceutiques recherchant efficacité et fiabilité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Joueurs Clés

- Constantia

- Borealis

- ACG

- Carcano

- Aptar

- Amcor

- Caprihans

Développements Récents

- En 2025, Amcor a continué de promouvoir AmSky™, un système révolutionnaire de blister thermoformé mono-PE, sans PVC ni aluminium, conforme aux réglementations PFAS, conçu pour le recyclage dans les flux de PE rigides et flexibles.

- En 2024, Bayer a développé et lancé un emballage blister en polyéthylène téréphtalate (PET) inédit pour sa marque de médicaments OTC Aleve, aboutissant à un emballage 18% plus léger avec une réduction de 38% de l’empreinte carbone en éliminant le PVC.

- En 2023, Constantia Flexibles a lancé REGULA CIRC, un système de blister en feuille à froid qui remplace le PVC par une couche de scellement en polyéthylène pour réduire la teneur en plastique et améliorer la recyclabilité tout en préservant la performance barrière.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Matériau, Technologie, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que la demande augmentera pour des emballages unitaires sûrs et conformes.

- L’adoption de films à haute barrière augmentera pour soutenir les médicaments sensibles à l’humidité et complexes.

- La durabilité façonnera de nouveaux designs qui réduisent l’utilisation de plastique et soutiennent la recyclabilité.

- L’automatisation et les lignes d’emballage intelligentes augmenteront la production et réduiront les erreurs opérationnelles.

- Les formats blister gagneront en popularité sur les marchés émergents avec l’augmentation de la production de médicaments génériques.

- Les entreprises pharmaceutiques investiront davantage dans des designs résistants aux enfants et adaptés aux seniors.

- L’impression numérique et la sérialisation renforceront les mesures anti-contrefaçon.

- La demande de solutions blister à froid augmentera pour les besoins en médicaments à haute protection.

- La pression réglementaire mondiale accélérera l’innovation matérielle et les formats d’emballage plus sûrs.

- Les partenariats entre les entreprises pharmaceutiques et les fournisseurs de technologies d’emballage s’intensifieront