Aperçu du Marché

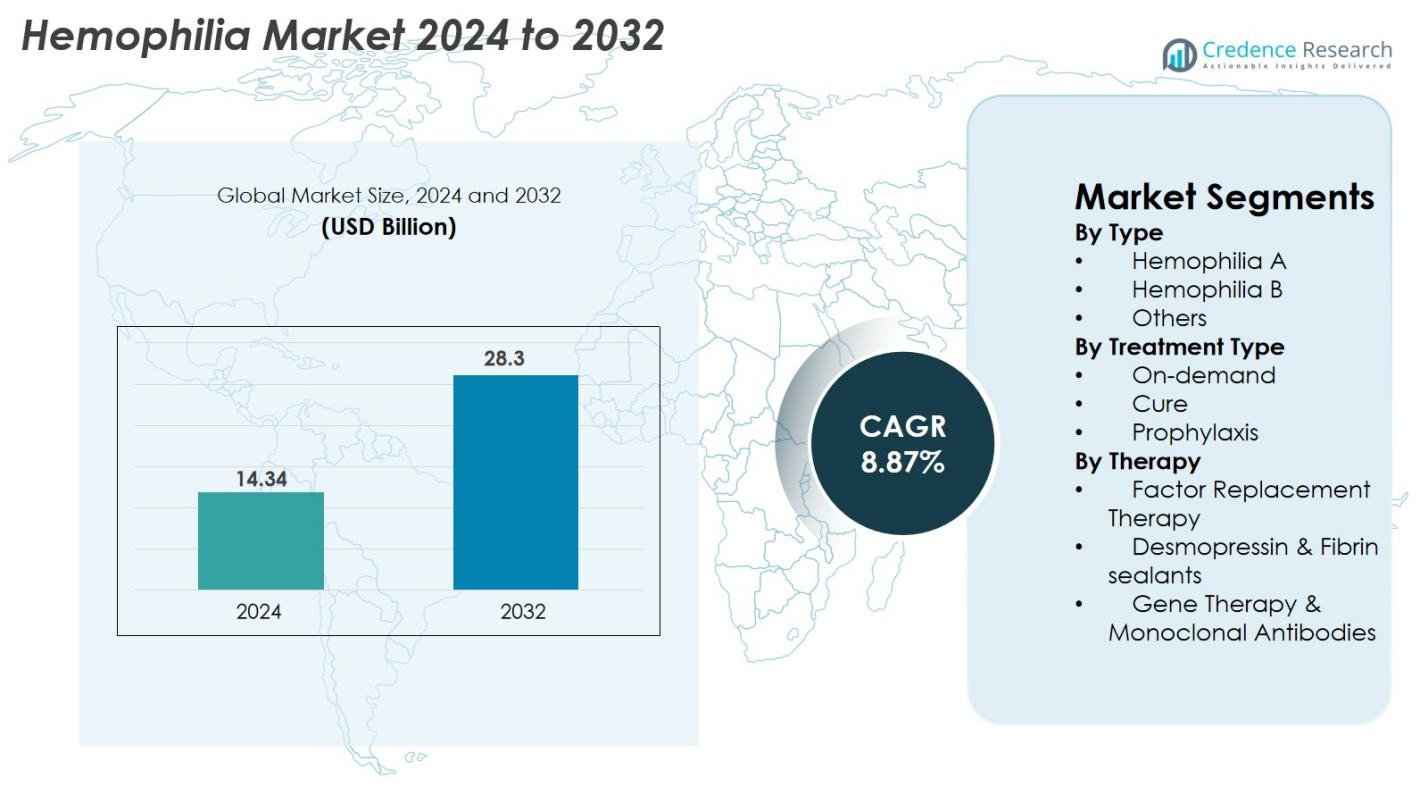

La taille du marché de l’hémophilie était évaluée à 14,34 milliards USD en 2024 et devrait atteindre 28,3 milliards USD d’ici 2032, avec un TCAC de 8,87 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Hémophilie 2024 |

14,34 milliards USD |

| Marché de l’Hémophilie, TCAC |

8,87 % |

| Taille du Marché de l’Hémophilie 2032 |

28,3 milliards USD |

Le marché de l’hémophilie se caractérise par une forte participation des leaders mondiaux de la biopharmacie, notamment Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S et Octapharma AG, qui stimulent tous l’innovation dans les thérapies de remplacement de facteurs, les produits à demi-vie prolongée, les anticorps monoclonaux et les thérapies géniques. Ces entreprises élargissent continuellement leurs pipelines de R&D et leurs partenariats stratégiques pour renforcer leurs portefeuilles de produits et leur portée mondiale. Régionalement, l’Amérique du Nord domine le marché avec une part de 38 % en 2024, soutenue par une infrastructure de santé avancée et une adoption élevée des thérapies de nouvelle génération, tandis que l’Europe et l’Asie-Pacifique suivent en tant que contributeurs majeurs à la croissance globale du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de l’hémophilie était évalué à 14,34 milliards USD en 2024 et devrait atteindre 28,3 milliards USD d’ici 2032, avec une expansion à un TCAC de 8,87 %.

- L’adoption croissante de la thérapie prophylactique, qui détient la part dominante de 62 % du segment, et la disponibilité accrue de biologiques recombinants et à action prolongée stimulent l’expansion du marché à l’échelle mondiale.

- Les tendances clés incluent l’avancement rapide de la thérapie génique et des anticorps monoclonaux, ainsi que l’utilisation croissante des outils de santé numérique et du dosage personnalisé soutenu par le profilage pharmacocinétique.

- Les principaux acteurs tels que Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk et Octapharma renforcent leur compétitivité grâce à l’innovation, aux collaborations stratégiques et aux programmes d’accès mondial.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38 %, suivie par l’Europe à 30 % et l’Asie-Pacifique à 22 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique détiennent la part restante, soutenus par l’amélioration des programmes de diagnostic et de traitement.

Analyse de la Segmentation du Marché

Par Type

Le marché de l’hémophilie par type est dominé par l’hémophilie A, représentant 78 % de la part de marché en 2024, en raison de sa prévalence significativement plus élevée par rapport à l’hémophilie B et à d’autres troubles rares de la coagulation. La forte présence diagnostique, les protocoles de traitement établis et un plus grand nombre de patients soutiennent cette domination. L’hémophilie B détient une part modérée en raison de moins de cas mondiaux, tandis que le segment “Autres” reste limité mais bénéficie des avancées en diagnostics moléculaires. Les programmes de sensibilisation croissants, l’amélioration du dépistage néonatal et l’accès élargi aux facteurs de remplacement continuent de propulser la croissance dans tous les segments basés sur le type.

- Par exemple, le Hemlibra (emicizumab) de Roche avait déjà été utilisé pour traiter plus de 20 000 personnes dans le monde à travers des programmes cliniques et réels au début de 2023, démontrant son adoption étendue dans la gestion de l’hémophilie A.

Par Type de Traitement

La segmentation par type de traitement met en évidence la Prophylaxie comme le sous-segment leader, capturant 62 % de la part de marché en 2024, soutenue par sa capacité prouvée à prévenir les épisodes hémorragiques et à réduire les dommages articulaires à long terme. Son adoption augmente à l’échelle mondiale alors que les lignes directrices cliniques recommandent de plus en plus les régimes prophylactiques par rapport au traitement épisodique (à la demande). La thérapie à la demande conserve encore sa pertinence dans les marchés en développement où les barrières de coût persistent. Les approches orientées vers la “guérison”, y compris les voies émergentes de thérapie génique, restent petites mais en forte croissance, principalement motivées par les avancées cliniques en cours et l’acceptation croissante des traitements curatifs potentiellement uniques.

- Par exemple, la prophylaxie Hemlibra de Roche a montré un taux annuel de saignement (ABR) de 1,5 dans l’essai HAVEN 3, comparé à 38,2 sans prophylaxie, démontrant une réduction significative des épisodes hémorragiques.

Par Thérapie

Dans la segmentation par thérapie, la Thérapie de Remplacement de Facteur reste le segment dominant, contribuant à 71 % de la part de marché en 2024, attribuée à son utilisation clinique de longue date, à la disponibilité de facteurs recombinants, et à la forte préférence des médecins. Sa croissance est soutenue par le passage aux produits à demi-vie prolongée qui réduisent la fréquence des perfusions. La desmopressine et les scellants de fibrine servent d’options de soutien pour les cas légers, contribuant modestement aux revenus globaux. Pendant ce temps, la Thérapie Génique et les Anticorps Monoclonaux représentent les sous-segments à la croissance la plus rapide, motivés par des innovations ciblant l’expression soutenue des facteurs, la réduction du fardeau du traitement, et la modification à long terme de la maladie.

Principaux Facteurs de Croissance

Adoption Croissante des Régimes de Traitement Prophylactiques

Le marché mondial de l’hémophilie continue de s’étendre en raison du passage croissant du traitement à la demande à des soins prophylactiques complets. La prophylaxie réduit significativement la fréquence des saignements, améliore la santé des articulations, et améliore la qualité de vie globale, ce qui incite à une recommandation généralisée par les lignes directrices cliniques internationales. Les pays avec des systèmes de santé avancés, tels que les États-Unis, l’Allemagne, et le Japon, rapportent des taux élevés d’adoption de la prophylaxie, tandis que les économies émergentes effectuent progressivement la transition grâce à l’amélioration des structures de remboursement. Les populations pédiatriques bénéficient particulièrement d’une initiation précoce de la prophylaxie, réduisant les complications de la maladie à long terme. Les facteurs à demi-vie prolongée (EHL) renforcent encore ce moteur en réduisant le fardeau des perfusions, améliorant l’adhérence, et soutenant la prévention cohérente des saignements.

- Par exemple, la prophylaxie Hemlibra de Roche a réduit les saignements traités à un taux de saignement annualisé (ABR) de 1,5 dans l’étude HAVEN 3, contre 38,2 sans prophylaxie, démontrant un bénéfice clinique substantiel.

Progrès dans la thérapie génique et les biologiques à action prolongée

La thérapie génique émerge comme l’un des moteurs les plus transformateurs, offrant la possibilité d’une guérison fonctionnelle grâce à une expression durable des facteurs. Les innovateurs en biotechnologie et les grandes entreprises pharmaceutiques continuent d’accélérer les progrès des essais cliniques, les dépôts réglementaires et les stratégies de lancement sur le marché. Les approbations pour les biologiques à action prolongée et les anticorps monoclonaux transforment le traitement en permettant des doses à faible fréquence et en réduisant la dépendance aux perfusions à vie. Ces technologies améliorent considérablement la commodité pour les patients et les résultats à long terme. L’augmentation des investissements, des profils de sécurité prometteurs et la volonté des patients d’opter pour des approches curatives stimulent davantage l’expansion du marché, positionnant la thérapie génique comme un catalyseur majeur de croissance.

- Par exemple, l’Hemgenix de CSL Behring et uniQure a démontré une activité moyenne du Facteur IX de 36 UI/dL à 18 mois dans les résultats de la Phase 3 HOPE-B, confirmant une expression soutenue après une seule perfusion.

Augmentation des taux de diagnostic mondiaux et accès au traitement

L’augmentation des taux de diagnostic, l’expansion des programmes de dépistage néonatal et la sensibilisation croissante améliorent considérablement l’identification des patients dans les économies développées et émergentes. Les initiatives mondiales d’organisations telles que la Fédération mondiale de l’hémophilie aident à combler les lacunes en matière de traitement, en particulier dans les pays où le sous-diagnostic était auparavant répandu. Un meilleur accès aux produits recombinants et dérivés du plasma, ainsi qu’un renforcement des infrastructures de santé en Inde, au Brésil, en Chine et en Afrique, stimulent une adoption plus large du traitement. Les plateformes de santé numérique, les services de perfusion à domicile et la télémédecine améliorent encore l’accessibilité, réduisent les lacunes de suivi et soutiennent une meilleure adhésion. À mesure que les capacités de diagnostic continuent de s’étendre à l’échelle mondiale, le marché bénéficie d’une croissance régulière de la population de patients traités.

Tendances clés & opportunités

Expansion de la commercialisation de la thérapie génique et adoption du marché

Une tendance majeure façonnant le marché de l’hémophilie est la transition des thérapies géniques de la recherche clinique au déploiement commercial. À mesure que de plus en plus de produits reçoivent des approbations réglementaires, les entreprises augmentent la capacité de fabrication, améliorent les cadres de distribution et développent des modèles de tarification basés sur les résultats qui soutiennent le remboursement. Les preuves du monde réel renforcent la confiance des payeurs et des prestataires, démontrant une expression soutenue des facteurs et des taux de saignement réduits. L’augmentation des collaborations entre les entreprises de biotechnologie, les CDMO et les agences gouvernementales améliore l’accessibilité et accélère l’adoption. Au cours de la prochaine décennie, des critères d’éligibilité plus larges, des données de sécurité plus solides et une meilleure accessibilité financière créeront des opportunités substantielles dans ce paysage de traitement en rapide évolution.

- Par exemple, Hemlibra a démontré une forte efficacité avec des options de fréquence de dosage minimale, et a atteint un taux médian annuel de saignement (ABR) de 0,0 dans son essai pivot de dosage une fois toutes les 4 semaines (HAVEN 4).

Utilisation croissante des plateformes de santé numérique et des approches de traitement personnalisées

L’adoption de la santé numérique s’accélère, stimulée par des outils de surveillance alimentés par l’IA, des applications mobiles et des dispositifs portables qui suivent les épisodes de saignement, l’utilisation des facteurs et l’adhésion au traitement. La thérapie personnalisée guidée par le profilage pharmacocinétique (PK) permet aux cliniciens d’optimiser les calendriers de dosage et de minimiser le gaspillage de facteurs. Ces outils améliorent l’engagement des patients, la gestion des maladies et soutiennent les interventions cliniques à distance, en particulier pour les populations pédiatriques et mal desservies. Les entreprises pharmaceutiques intègrent de plus en plus des services numériques avec leurs produits biologiques et de thérapie génique pour soutenir l’éducation, la surveillance et l’optimisation du traitement. À mesure que les écosystèmes numériques se renforcent, ils ouvrent de nouvelles opportunités pour des soins de précision et un positionnement de produit différencié.

- Par exemple, BioMarin collecte des données à long terme sur les schémas d’expression du FVIII et les résultats des patients traités par Roctavian grâce à une surveillance post-commercialisation requise, des études de suivi à long terme et des registres nationaux de l’hémophilie

Principaux défis

Coûts élevés des traitements et remboursement limité dans les marchés émergents

Le coût élevé des thérapies pour l’hémophilie—including les facteurs recombinants, les produits à demi-vie prolongée et les thérapies géniques—reste un obstacle majeur, en particulier dans les régions en développement. De nombreux systèmes de santé n’ont pas la capacité financière pour soutenir un traitement prophylactique continu ou des produits biologiques avancés, obligeant les patients à dépendre d’un accès incohérent aux facteurs dérivés du plasma. La couverture d’assurance limitée et les approbations de remboursement lentes élargissent encore les disparités mondiales de traitement. Bien que les programmes d’aide internationale apportent un soutien, ils sont insuffisants pour répondre à la demande à long terme. Les payeurs hésitent également à rembourser les thérapies géniques coûteuses en raison de l’incertitude sur leur rentabilité à long terme, posant un défi significatif à l’accès et à l’adoption mondiaux généralisés.

Préoccupations en matière de sécurité, développement d’inhibiteurs et incertitude à long terme

Malgré les avancées technologiques, le développement d’inhibiteurs reste un défi clinique majeur, réduisant l’efficacité du traitement et augmentant la complexité. Les thérapies émergentes telles que la thérapie génique et les anticorps monoclonaux font encore face à des préoccupations liées à la sécurité à long terme, aux réactions immunitaires, aux impacts sur la fonction hépatique et à la variabilité de l’expression des facteurs. Les agences réglementaires maintiennent des voies d’approbation strictes, prolongeant souvent les délais de commercialisation. La nécessité d’une surveillance post-commercialisation étendue et d’un suivi à long terme ajoute un fardeau supplémentaire. Ces défis soulignent l’importance d’une validation clinique robuste et d’une sélection minutieuse des patients, faisant des préoccupations liées à la sécurité l’un des obstacles les plus importants à une adoption plus large des traitements de nouvelle génération pour l’hémophilie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de l’hémophilie, représentant 38 % de la part mondiale en 2024, soutenue par une infrastructure de santé avancée, des systèmes de remboursement solides et une adoption généralisée de la prophylaxie et des thérapies à facteur à demi-vie prolongée. Les États-Unis mènent la croissance régionale grâce à une sensibilisation élevée, une couverture diagnostique améliorée et une adoption rapide des thérapies géniques et des anticorps monoclonaux. Les collaborations stratégiques entre les entreprises biopharmaceutiques, une activité de recherche clinique étendue et un pipeline solide de traitements innovants renforcent encore le leadership de la région. L’accessibilité croissante aux traitements grâce aux programmes de perfusion à domicile et aux outils de surveillance numérique continue de renforcer la position du marché nord-américain jusqu’en 2032.

Europe

L’Europe représente le deuxième plus grand marché de l’hémophilie, détenant 30 % de la part mondiale en 2024, grâce à des systèmes de santé nationaux solides, des registres structurés de l’hémophilie et une adoption précoce des produits à facteur recombinant. Des pays comme l’Allemagne, le Royaume-Uni, l’Italie et la France maintiennent une pénétration élevée des traitements grâce à des cadres de remboursement complets et des programmes de soutien aux patients financés par le gouvernement. Un accent accru sur la prophylaxie, l’expansion du soutien à la perfusion à domicile et l’acceptation croissante des options de thérapie génique continuent d’accélérer la croissance du marché. Les organismes de réglementation encouragent l’innovation par le biais de voies accélérées, soutenant une introduction régulière de produits biologiques à action prolongée. L’accent mis par l’Europe sur la sécurité des patients et les soins standardisés renforce encore sa pertinence sur le marché.

Asie-Pacifique

L’Asie-Pacifique émerge comme le marché régional à la croissance la plus rapide, représentant 22 % de la part mondiale en 2024, soutenue par l’augmentation des dépenses de santé, l’amélioration des taux de diagnostic et la sensibilisation croissante dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud. Les initiatives gouvernementales pour renforcer la gestion des maladies rares et la disponibilité accrue de facteurs dérivés du plasma et recombinants redéfinissent l’accessibilité aux traitements. Le Japon et l’Australie mènent l’adoption de produits biologiques avancés, tandis que la Chine et l’Inde stimulent la croissance en volume grâce à de grandes populations de patients. L’investissement dans les tests génétiques, l’amélioration des centres d’hémophilie et l’intérêt croissant pour les plateformes de santé numérique positionnent l’Asie-Pacifique pour une forte expansion à long terme.

Amérique Latine

L’Amérique Latine détient 6 % de la part mondiale du marché de l’hémophilie en 2024, avec une croissance soutenue par l’amélioration de l’accès aux services de diagnostic et l’expansion des programmes nationaux d’hémophilie au Brésil, au Mexique, en Argentine et au Chili. Le Brésil mène la région grâce à des initiatives de traitement financées par le gouvernement et à la disponibilité croissante de facteurs recombinants et à demi-vie prolongée. Malgré les progrès, des disparités de traitement persistent en raison d’un remboursement inégal et de coûts élevés des thérapies. Les programmes d’aide internationale et les partenariats avec des organisations mondiales continuent de soutenir la disponibilité des produits. Des améliorations progressives de l’infrastructure de santé et une formation accrue des cliniciens devraient améliorer l’adoption des traitements dans toute la région au cours des prochaines années.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 4 % de la part de marché mondiale en 2024, caractérisée par une sensibilisation croissante, une expansion des capacités diagnostiques et des initiatives gouvernementales pour les maladies rares. Les pays du Golfe tels que l’Arabie Saoudite, les Émirats Arabes Unis et le Qatar mènent l’adoption de thérapies modernes grâce à de forts investissements dans la santé, tandis que les nations africaines dépendent fortement de l’aide internationale et des produits dérivés du plasma. Une infrastructure limitée, des coûts élevés des thérapies et des chaînes d’approvisionnement incohérentes restent des obstacles majeurs à une adoption généralisée. Cependant, les partenariats croissants avec des organisations mondiales de santé et les améliorations continues des centres de soins spécialisés renforcent progressivement le potentiel futur du marché de la région.

Segmentation du marché

Par type

- Hémophilie A

- Hémophilie B

- Autres

Par type de traitement

- À la demande

- Guérison

- Prophylaxie

Par thérapie

- Thérapie de remplacement de facteur

- Desmopressine & Scellants de fibrine

- Thérapie génique & Anticorps monoclonaux

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de l’hémophilie présente un paysage concurrentiel fort et en évolution, façonné par des leaders biopharmaceutiques mondiaux et des innovateurs émergents développant des thérapies avancées. Des entreprises majeures telles que Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S, et Octapharma AG jouent un rôle central grâce à des portefeuilles de produits étendus couvrant des facteurs recombinants, des thérapies à demi-vie prolongée, et de nouveaux anticorps monoclonaux. Le paysage est en outre remodelé par les avancées rapides en thérapie génique, où BioMarin, Spark Therapeutics, et Pfizer mènent des activités cliniques et commerciales. Les partenariats stratégiques, les investissements en R&D, et les approbations réglementaires accélèrent l’innovation, tandis que les entreprises étendent leur empreinte mondiale grâce à l’augmentation de la production et aux programmes d’accès. La concurrence intensifiée autour des biologiques à action prolongée, des plateformes de soutien numérique, et des solutions de dosage de précision continue de stimuler la différenciation, positionnant les acteurs clés pour renforcer leur présence sur le marché jusqu’en 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juin 2025, Novo Nordisk a élargi son partenariat avec la Fondation Novo Nordisk pour l’hémophilie afin de développer des projets visant à améliorer les soins pour les personnes vivant avec des troubles de la coagulation, avec pour objectif de quadrupler le nombre de bénéficiaires annuels d’ici 2030.

- En mars 2025, Sanofi a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé sa thérapie Fitusiran (nom de marque “Qfitlia”) pour les personnes âgées de 12 ans et plus atteintes d’hémophilie A ou B, avec ou sans inhibiteurs.

- En février 2025, Pfizer a annoncé qu’elle mettrait fin au développement mondial de sa thérapie génique Fidanacogene elaparvovec (nom de marque “Beqvez”) pour l’hémophilie B.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Type de Traitement, la Thérapie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que la thérapie génique sera plus largement adoptée dans les cas sévères d’hémophilie A et B.

- Les biologiques à action prolongée et les anticorps monoclonaux gagneront une plus grande acceptation des patients en raison de la réduction de la fréquence des doses et de l’amélioration de la commodité.

- L’utilisation de la thérapie prophylactique s’étendra davantage à mesure que les directives mondiales recommanderont de plus en plus le traitement préventif plutôt que les options à la demande.

- Les outils de santé numérique et les plateformes de surveillance à distance amélioreront l’adhésion au traitement et les soins personnalisés.

- Les marchés émergents connaîtront une augmentation des taux de diagnostic et de l’accès aux thérapies recombinantes grâce aux initiatives gouvernementales et des ONG.

- Les produits de facteurs biosimilaires entreront lentement dans certaines régions, améliorant l’accessibilité financière et élargissant la portée des patients.

- Les systèmes de santé adopteront des modèles de tarification basés sur la valeur pour soutenir le remboursement des thérapies géniques coûteuses.

- L’innovation dans le dosage basé sur la pharmacocinétique (PK) et la thérapie individualisée remodelera la prise de décision clinique et optimisera l’utilisation des facteurs.

- Les collaborations stratégiques entre les entreprises biotechnologiques et pharmaceutiques accéléreront les avancées en R&D.

- La capacité de fabrication mondiale pour les facteurs recombinants et les nouveaux biologiques s’étendra pour répondre à la demande croissante.