Aperçu du Marché

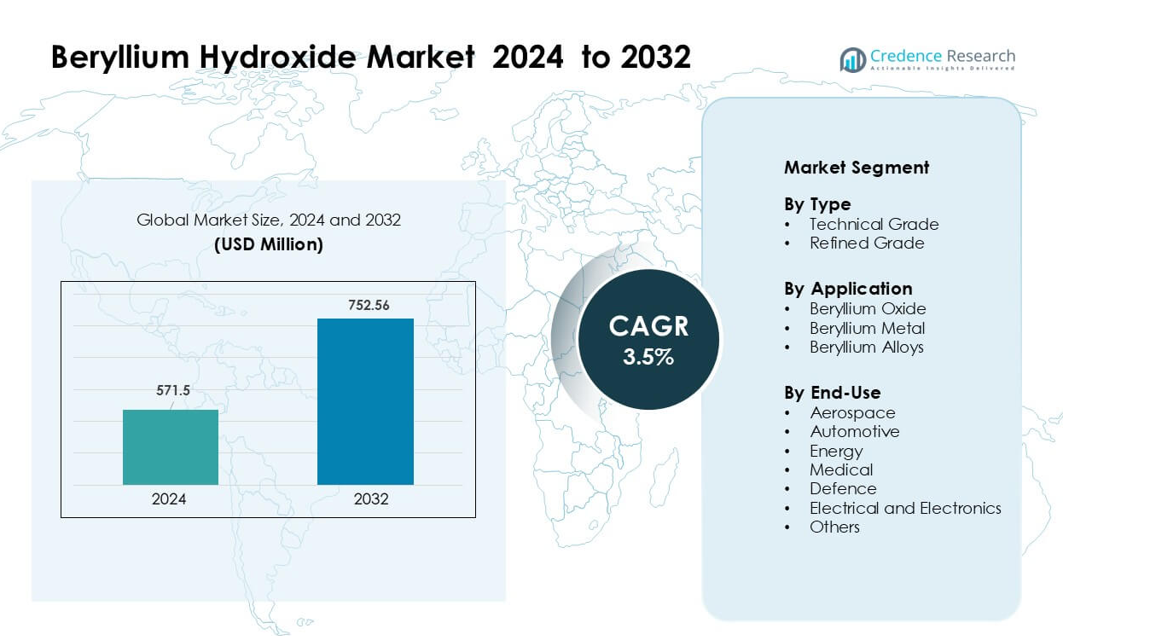

Le marché de l’hydroxyde de béryllium était évalué à 571,5 millions USD en 2024 et devrait atteindre 752,56 millions USD d’ici 2032, avec une croissance à un TCAC de 3,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Hydroxyde de Béryllium 2024 |

571,5 millions USD |

| Marché de l’Hydroxyde de Béryllium, TCAC |

3,5% |

| Taille du Marché de l’Hydroxyde de Béryllium 2032 |

752,56 millions USD |

Les principales entreprises du marché de l’hydroxyde de béryllium incluent Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp., et American Beryllia Inc. Ces acteurs se concentrent sur la production de haute pureté, les mises à niveau technologiques et l’intégration de la chaîne d’approvisionnement pour soutenir les applications dans l’aérospatiale, la défense, l’électronique et l’énergie. L’Amérique du Nord est restée la région leader en 2024 avec environ 41 % de part, soutenue par de fortes capacités industrielles, des installations de raffinage avancées et une demande à grande échelle des fabricants de défense et de semi-conducteurs.

Perspectives du Marché

- Le marché de l’hydroxyde de béryllium a atteint 571,5 millions USD en 2024 et devrait atteindre 752,56 millions USD d’ici 2032, avec une croissance à un TCAC de 3,5 %.

- La demande croissante de l’aérospatiale, de la défense et de la fabrication de semi-conducteurs agit comme un moteur majeur, car ces industries utilisent des dérivés du béryllium pour des structures légères, des optiques avancées et des électroniques à haute performance thermique.

- Les tendances soulignent une adoption accrue des céramiques en oxyde de béryllium et un investissement croissant dans des composants de haute précision pour les satellites, les modules de puissance pour VE, et les systèmes de communication avancés.

- Le paysage concurrentiel inclut des producteurs de matériaux qui augmentent leur capacité de purification et forment des partenariats avec des OEM d’électronique et d’aérospatiale tout en faisant face à des défis réglementaires et de sécurité stricts qui augmentent les coûts de production.

- L’Amérique du Nord a mené le marché avec 41 % de part, suivie par l’Europe à 27 %, tandis que l’oxyde de béryllium est resté le segment d’application dominant avec environ 58 % de part, soutenu par une forte utilisation dans l’électronique de puissance et la gestion thermique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le grade technique a dominé le marché de l’hydroxyde de béryllium en 2024 avec environ 63 % de part. Les fabricants ont préféré ce grade car il soutient le traitement à grand volume pour la production d’oxyde de béryllium et d’alliages. Le grade technique offre également des niveaux de pureté stables pour les céramiques, les capteurs et les composants de défense. Le grade raffiné a connu une croissance régulière en raison de l’utilisation croissante dans les dispositifs médicaux et l’électronique spécialisée. Cependant, le grade technique est resté en tête car les principaux producteurs se sont concentrés sur l’expansion de la capacité pour les applications à haute température et les matériaux structurels légers dans les programmes aérospatiaux et de défense.

- Par exemple, Materion Corporation produit de l’hydroxyde de béryllium dans son usine de Delta, Utah (provenant du minerai de bertrandite) et en 2022, l’usine avait un taux d’utilisation de capacité de 53 %.

Par Application

L’oxyde de béryllium a occupé la position de leader en 2024 avec près de 58 % de part de marché. La demande est restée forte car l’oxyde de béryllium offre une conductivité thermique élevée et une isolation électrique, ce qui le rend essentiel pour l’électronique de puissance, l’emballage de semi-conducteurs et les systèmes radar avancés. Le métal de béryllium a montré une croissance modérée dans les composants de précision, tandis que les alliages de béryllium ont vu une utilisation croissante dans les connecteurs et les ressorts. Le segment de l’oxyde a maintenu sa position de leader alors que les industries investissaient dans l’électronique haute performance, les systèmes de véhicules électriques et le matériel de communication de qualité défense qui dépendent de substrats céramiques stables.

- Par exemple, les céramiques d’oxyde de béryllium de Materion utilisées dans les dispositifs RF haute puissance offrent une conductivité thermique allant jusqu’à 285 W/m·K et maintiennent une résistance diélectrique supérieure à 14 kV/mm, permettant leur adoption dans les modules radar T/R et les assemblages de lasers à semi-conducteurs. L’entreprise produit également des substrats BeO avec une résistance mécanique dépassant 250 MPa, soutenant les exigences de fiabilité dans l’électronique de défense et aérospatiale.

Par Usage Final

L’aérospatiale a dominé le marché de l’usage final en 2024 avec environ 34 % de part de marché. Les fabricants d’avions et de satellites ont utilisé des matériaux dérivés de l’hydroxyde de béryllium pour des structures légères, des composants optiques et des systèmes résistants à la chaleur. Le secteur de la défense a suivi en raison de l’adoption croissante dans les systèmes de ciblage et les équipements de surveillance. Les applications électriques et électroniques ont augmenté avec une demande plus forte pour des solutions de gestion thermique dans les dispositifs de puissance. Les secteurs médical et énergétique se sont développés à un rythme régulier. L’aérospatiale est restée dominante car les programmes mondiaux ont investi dans les engins spatiaux de nouvelle génération, les ensembles optiques de haute précision et les systèmes avioniques avancés nécessitant des dérivés de béryllium haute performance.

Principaux Facteurs de Croissance

Expansion de l’Utilisation des Céramiques de Béryllium dans l’Électronique Haute Performance

La croissance de l’électronique haute performance stimule une forte demande pour l’hydroxyde de béryllium, car les fabricants transforment le composé en céramiques d’oxyde de béryllium pour les modules de puissance, les composants RF et l’emballage de semi-conducteurs. Ces céramiques soutiennent une forte conductivité thermique, une isolation électrique et une stabilité dimensionnelle, aidant les dispositifs à gérer des densités de puissance plus élevées dans les réseaux 5G, les centres de données et l’électronique grand public compacte. L’adoption croissante des véhicules électriques renforce la demande pour les dissipateurs de chaleur et les modules de contrôle fabriqués avec des céramiques de béryllium. Les systèmes de communication de défense dépendent également des céramiques thermiques avancées, ajoutant une pression supplémentaire sur les chaînes d’approvisionnement. Alors que les entreprises électroniques mondiales se tournent vers la miniaturisation et une efficacité accrue, le besoin d’hydroxyde de béryllium de haute qualité augmente. Les investissements dans les usines de fabrication, l’automatisation et les meilleures lignes de traitement des poudres continuent de renforcer la demande à long terme en Amérique du Nord, en Europe et en Asie.

- Par exemple, Materion développe des céramiques en BeO pour les systèmes RF et micro-ondes haute puissance avec des niveaux de conductivité thermique atteignant jusqu’à 285 W/m·K et des constantes diélectriques entre 6,7 et 6,9 à 1 MHz, permettant une dissipation thermique fiable dans des modules 5G compacts. Les boîtiers en BeO de l’entreprise maintiennent également une résistance mécanique supérieure à 250 MPa, soutenant une opération stable dans le matériel de communication de défense et les dispositifs semi-conducteurs à haute densité.

Adoption croissante dans les structures aérospatiales et de défense

Les projets aérospatiaux et de défense jouent un rôle majeur dans l’expansion du marché de l’hydroxyde de béryllium, car le composé est essentiel pour produire du métal de béryllium léger et des alliages à base de béryllium. Ces matériaux sont utilisés dans les systèmes optiques, les composants de guidage, les miroirs de satellites, les capteurs inertiels et les pièces structurelles à haute résistance où la faible densité et la haute rigidité offrent des gains de performance clairs. La croissance des lancements de satellites commerciaux, la modernisation de la défense et les plateformes spatiales réutilisables augmentent la demande de dérivés de béryllium de précision. Les gouvernements aux États-Unis, en Europe et au Japon continuent de financer l’exploration spatiale et les programmes de reconnaissance avancée, qui reposent sur des matériaux de béryllium stables et de haute pureté. À mesure que les chaînes d’approvisionnement évoluent pour soutenir des besoins de fabrication complexes, les producteurs d’hydroxyde de béryllium augmentent leur capacité et investissent dans des technologies de purification. Cet élan axé sur l’aérospatiale reste un moteur de croissance à long terme solide pour le marché.

- Par exemple, Materion fournit du béryllium de qualité aérospatiale pour les télescopes spatiaux et les systèmes satellites, y compris les segments de miroir primaire de 1,32 mètre du télescope spatial James Webb de la NASA, chacun usiné à partir de blocs de béryllium avec une tolérance de performance cryogénique. Le matériau offre un rapport rigidité/poids près de six fois supérieur à celui de l’aluminium, permettant une stabilité optique précise pour les systèmes d’imagerie et de guidage spatiaux.

Utilisation croissante dans les applications énergétiques, médicales et nucléaires

Les technologies énergétiques et médicales créent une forte demande d’hydroxyde de béryllium, car le composé sert de précurseur pour les alliages, les céramiques et les composants métalliques utilisés dans les réacteurs, les dispositifs de diagnostic et les instruments de précision. Les systèmes de puissance nucléaire utilisent des matériaux de béryllium comme modérateurs et réflecteurs de neutrons en raison de leur forte stabilité sous radiation. Les technologies d’imagerie médicale s’appuient sur des composants en béryllium pour les fenêtres à rayons X et les équipements de diagnostic de précision, augmentant la consommation dans la fabrication de soins de santé. Les industries des énergies renouvelables intègrent également des alliages de béryllium dans les capteurs, les composants de batterie et les dispositifs de conversion d’énergie. L’expansion des programmes de modernisation nucléaire, l’augmentation des investissements dans l’imagerie médicale avancée et la demande accrue de production d’énergie fiable renforcent la consommation de matériaux. Le passage continu vers des systèmes à haute efficacité et durables dans les industries de l’énergie et de la santé continue de pousser le besoin de dérivés de béryllium de haute qualité.

Tendances Clés & Opportunités

Accent Croissant sur les Matériaux Légers et à Haute Performance Thermique

Le marché de l’hydroxyde de béryllium bénéficie d’une tendance croissante vers des matériaux légers et à haute performance thermique dans les secteurs de l’aérospatiale, de l’électronique et de la mobilité. Les fabricants recherchent des matériaux qui favorisent la réduction de poids, la dissipation rapide de la chaleur et la stabilité structurelle. Les céramiques et alliages à base de béryllium offrent des combinaisons uniques de rigidité, de conductivité thermique et de faible densité qui surpassent de nombreux métaux et composites conventionnels. La croissance des véhicules électriques augmente le besoin de systèmes thermiques efficaces dans les packs de batteries et l’électronique de puissance. Les programmes aérospatiaux se tournent vers des pièces structurelles plus légères pour améliorer l’efficacité énergétique et la capacité de charge utile. Les industries des semi-conducteurs et des télécommunications dépendent de substrats céramiques capables de gérer des densités de puissance plus élevées sans défaillance thermique. Ce passage à une sélection de matériaux axée sur la performance renforce la demande à long terme pour l’hydroxyde de béryllium raffiné.

- Par exemple, le métal de béryllium de Materion offre une densité de 1,85 g/cm³ et une rigidité spécifique allant jusqu’à 287 kN·m/kg, permettant une réduction de poids significative dans les bancs optiques aérospatiaux. Ses alliages de cuivre-béryllium utilisés dans l’électronique de puissance des véhicules électriques présentent des valeurs de conductivité thermique atteignant 130 W/m·K, soutenant une dissipation rapide de la chaleur dans des modules compacts. Ces caractéristiques de performance permettent aux fabricants de concevoir des systèmes plus légers et plus stables thermiquement dans les applications de mobilité et de semi-conducteurs.

Expansion des Applications dans les Technologies de Nouvelle Génération

De nouvelles applications dans l’informatique quantique, les capteurs avancés, les optiques militaires et la fabrication de haute précision créent des opportunités émergentes pour l’hydroxyde de béryllium. Les matériaux de béryllium soutiennent des assemblages optiques ultra-stables utilisés dans l’imagerie haute résolution, le guidage de missiles et les télescopes spatiaux. Les développeurs de matériel quantique explorent les ions de béryllium pour des systèmes de qubits spécialisés, augmentant la demande au niveau de la recherche. La montée des systèmes radar et de communication haute fréquence renforce le besoin de céramiques de béryllium avec des propriétés thermiques supérieures. La miniaturisation des dispositifs médicaux crée également de nouvelles utilisations pour les alliages de béryllium dans des outils de diagnostic compacts et de longue durée. Les investissements croissants dans les technologies d’énergie propre soutiennent l’utilisation dans les systèmes liés aux neutrons, les pièces résistantes aux radiations et les instruments de mesure haute performance. Ces secteurs de nouvelle génération élargissent le chemin de croissance à long terme pour le marché de l’hydroxyde de béryllium.

- Par exemple, le NIST a une longue histoire de pionnier dans le domaine de l’informatique quantique à ions piégés avec des ions de béryllium (Be⁺) et de magnésium (Mg⁺). Bien que des temps de cohérence très longs (dépassant 10 minutes) aient été atteints dans les systèmes à ions piégés, ces temps records concernent généralement des qubits uniques utilisant différentes espèces d’ions comme Yb⁺, souvent en employant des techniques avancées comme le refroidissement sympathique et le découplage dynamique, plutôt que spécifiquement Be⁺ avec une cohérence opérationnelle de 10 secondes pour un processeur multi-qubits comme cela est sous-entendu.

Défi Clé

Restrictions Sanitaires, Environnementales et Réglementaires

Les réglementations strictes en matière de santé et d’environnement restent un défi majeur pour le marché de l’hydroxyde de béryllium. Le traitement des composés de béryllium nécessite des mesures de sécurité avancées en raison des risques associés aux particules en suspension dans l’air, à l’exposition professionnelle et à la gestion des déchets. Les gouvernements aux États-Unis, en Europe et en Asie imposent des limites strictes à l’exposition professionnelle, obligeant les entreprises à investir massivement dans des équipements de protection, des systèmes en circuit fermé et une formation spécialisée. La conformité augmente les coûts opérationnels et ralentit l’expansion de la production. Les règles environnementales concernant l’élimination des déchets et les émissions ajoutent une complexité supplémentaire. Ces contrôles stricts limitent également le nombre d’installations de traitement qualifiées, contraignant la flexibilité de l’approvisionnement. À mesure que les réglementations se resserrent à l’échelle mondiale, les fabricants subissent une pression croissante pour adopter des technologies plus propres et améliorer la sécurité des travailleurs sans compromettre la production.

Coûts de Production Élevés et Concentration de l’Approvisionnement

Le marché de l’hydroxyde de béryllium fait face à des défis dus aux coûts de production élevés et aux sources d’approvisionnement mondiales limitées. L’extraction, la purification et le traitement de l’hydroxyde de béryllium nécessitent une métallurgie avancée, des intrants de haute pureté et une manipulation spécialisée, augmentant l’intensité capitalistique. Avec seulement quelques grands producteurs concentrés aux États-Unis, en Chine et dans certaines régions, les perturbations de l’approvisionnement peuvent affecter les prix et la disponibilité mondiale. Les limitations minières et les risques géopolitiques tendent davantage la chaîne d’approvisionnement. La demande de l’aérospatiale, de la défense et de l’électronique ajoute de la pression, intensifiant la concurrence pour le matériel de haute qualité. Ces contraintes d’approvisionnement obligent les fabricants à maintenir de grands inventaires et à investir dans des stratégies d’approvisionnement à long terme. À mesure que de nouvelles applications se développent, le marché doit équilibrer la demande croissante avec une capacité de production limitée et des coûts d’intrants élevés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait la position dominante sur le marché de l’hydroxyde de béryllium avec environ 41% de part en 2024. La région a bénéficié de fortes industries aérospatiales, de défense et de semi-conducteurs qui dépendent fortement des dérivés de béryllium de haute pureté. Les États-Unis sont restés le centre névralgique grâce à des opérations minières avancées, une capacité de raffinage établie et de grands investissements fédéraux dans les programmes spatiaux et militaires. Les fabricants d’électronique ont augmenté la demande pour des céramiques thermiquement efficaces et des alliages de précision, renforçant la croissance régionale. Le Canada a contribué modestement par le biais de partenariats de chaîne d’approvisionnement et d’activités de recherche. Des cadres réglementaires solides ont encouragé une production sûre tout en soutenant une consommation stable à long terme.

Europe

L’Europe représentait près de 27% de part en 2024, portée par ses secteurs bien développés de l’aérospatiale, de la fabrication de satellites et de l’électronique. L’Allemagne, la France et le Royaume-Uni ont mené l’adoption alors que les fabricants utilisaient des dérivés de béryllium pour les systèmes optiques, les dispositifs de communication haute fréquence et l’électronique automobile avancée. Les instituts de recherche à travers l’Europe ont augmenté la demande de matériaux de haute pureté pour les applications nucléaires, d’imagerie médicale et de photonique. Des normes environnementales et de sécurité strictes ont augmenté les coûts opérationnels mais ont assuré une production stable et de haute qualité. Les investissements croissants dans la mobilité électrique et les technologies de défense ont soutenu une croissance supplémentaire. Les partenariats de chaîne d’approvisionnement avec les producteurs nord-américains et asiatiques ont aidé à maintenir un accès constant aux matières premières.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 22% de part en 2024, soutenue par les industries de l’électronique, de l’automobile et de l’énergie en forte croissance. La Chine et le Japon ont généré la majeure partie de la demande en raison de leur production de semi-conducteurs en expansion, du développement d’optiques de précision et de l’augmentation des investissements dans l’électronique de puissance. La Corée du Sud et Taïwan ont renforcé la croissance du marché grâce à l’emballage avancé de puces et à la fabrication de matériel de communication. Les programmes aérospatiaux régionaux, notamment en Chine et en Inde, ont contribué à l’utilisation accrue de matériaux à base de béryllium. Bien que les réglementations environnementales varient selon les pays, la capacité de fabrication a augmenté régulièrement. Les producteurs locaux ont élargi les capacités de raffinage et de traitement, aidant la région à devenir un centre de demande solide pour l’hydroxyde de béryllium haute performance.

Amérique Latine

L’Amérique Latine détenait environ 6% de part en 2024, avec une demande principalement tirée par l’équipement industriel, les projets énergétiques et la fabrication limitée liée à l’aérospatiale. Le Brésil a mené la consommation régionale en raison des investissements croissants dans l’assemblage électronique, les systèmes radar et les composants optiques. Le Mexique a montré une croissance modérée soutenue par sa base manufacturière automobile et électrique en expansion. La région dépendait fortement des importations d’Amérique du Nord et d’Asie en raison de la capacité de traitement locale limitée. L’intérêt croissant pour la recherche nucléaire, l’instrumentation industrielle et la modernisation de la défense a soutenu l’adoption future. Cependant, des cadres réglementaires incohérents et une industrialisation plus lente ont maintenu la demande globale inférieure par rapport aux principaux marchés mondiaux.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4% de part en 2024, portée par une demande émergente dans l’électronique de défense, les systèmes énergétiques et les applications de surveillance industrielle. Les pays du Golfe, y compris les Émirats Arabes Unis et l’Arabie Saoudite, ont augmenté leurs achats pour la maintenance aérospatiale, les systèmes de communication par satellite et l’instrumentation de haute précision. L’Afrique du Sud a montré une croissance mineure liée à l’instrumentation minière et aux activités de recherche. La plupart des pays dépendaient des importations en raison de l’absence d’installations de raffinage locales. Les investissements croissants dans la technologie nucléaire, les projets d’énergie renouvelable et les systèmes de sécurité avancés ont créé de nouvelles opportunités, bien que la croissance globale du marché soit restée modérée en raison d’une infrastructure de fabrication limitée.

Segmentations du marché :

Par Type

- Qualité Technique

- Qualité Raffinée

Par Application

- Oxyde de Béryllium

- Métal de Béryllium

- Alliages de Béryllium

Par Utilisation Finale

- Aérospatiale

- Automobile

- Énergie

- Médical

- Défense

- Électrique et Électronique

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’hydroxyde de béryllium comprend des entreprises de premier plan telles que Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp., et American Beryllia Inc. Ces acteurs rivalisent par l’expansion des capacités, les avancées dans les technologies de purification, et une forte intégration à travers l’extraction, le raffinage et la production d’alliages. De nombreuses entreprises renforcent leurs positions en fournissant des grades de haute pureté pour les applications aérospatiales, de défense, de semi-conducteurs et médicales qui exigent des performances thermiques et structurelles fiables. Des partenariats stratégiques avec des fabricants du secteur de l’électronique et de l’espace aident à sécuriser des contrats à long terme. Les producteurs asiatiques élargissent leur rôle dans l’approvisionnement de qualité intermédiaire, tandis que les entreprises nord-américaines maintiennent leur leadership dans les matériaux de qualité technique et conformes à la défense. L’investissement continu dans les systèmes de sécurité, la conformité environnementale et la production de céramiques avancées façonne l’environnement concurrentiel alors que la demande pour les dérivés de béryllium haute performance croît à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Stanford Advanced Materials

- NGK Metals Corporation

- Groupe de l’industrie des métaux non ferreux du Xinjiang

- Materion Corporation

- Belmont Metals Inc.

- Usine métallurgique d’Ulba JSC

- EaglePicher Technologies LLC

- Usine de céramiques spéciales de Shanghai Feixing

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Développements récents

- En mars 2025, EaglePicher Technologies LLC GS Yuasa Lithium Power a rapporté avoir livré la commande d’EaglePicher pour les cellules lithium-ion LSE112 de génération 4 pour un programme de vol spatial nord-américain, soulignant l’accent continu d’EaglePicher sur les systèmes d’alimentation aérospatiaux à haute fiabilité.

- En juillet 2023, IBC Advanced Alloys Corp. a remporté de nouvelles commandes d’un important contractant aérospatial et de défense.

- En juillet 2023, American Beryllia Inc. Market Growth Reports cite un contrat selon lequel American Beryllia fournira des céramiques de béryllium de haute pureté pour les systèmes de protection par satellite à une agence de défense américaine.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra régulièrement à mesure que les programmes aérospatiaux et de défense s’étendront à l’échelle mondiale.

- La demande augmentera pour les grades de haute pureté utilisés dans la fabrication avancée de semi-conducteurs.

- Les céramiques en oxyde de béryllium seront adoptées plus largement dans l’électronique de puissance et le matériel de télécommunications.

- Les producteurs investiront dans des technologies de raffinage plus sûres et plus efficaces.

- Les chaînes d’approvisionnement se resserreront à mesure que les règles réglementaires deviendront plus strictes dans les principales régions.

- De nouvelles applications dans l’imagerie médicale et les dispositifs de diagnostic soutiendront la croissance à long terme.

- Les technologies énergétiques, y compris les systèmes nucléaires et renouvelables, augmenteront la consommation de matériaux.

- Les entreprises formeront des partenariats stratégiques pour sécuriser l’accès aux matières premières et à l’expertise technique.

- L’Asie-Pacifique croîtra rapidement à mesure que la fabrication électronique et aérospatiale s’étendra.

- L’innovation dans les matériaux légers et les solutions thermiques renforcera les opportunités du marché.