Aperçu du marché :

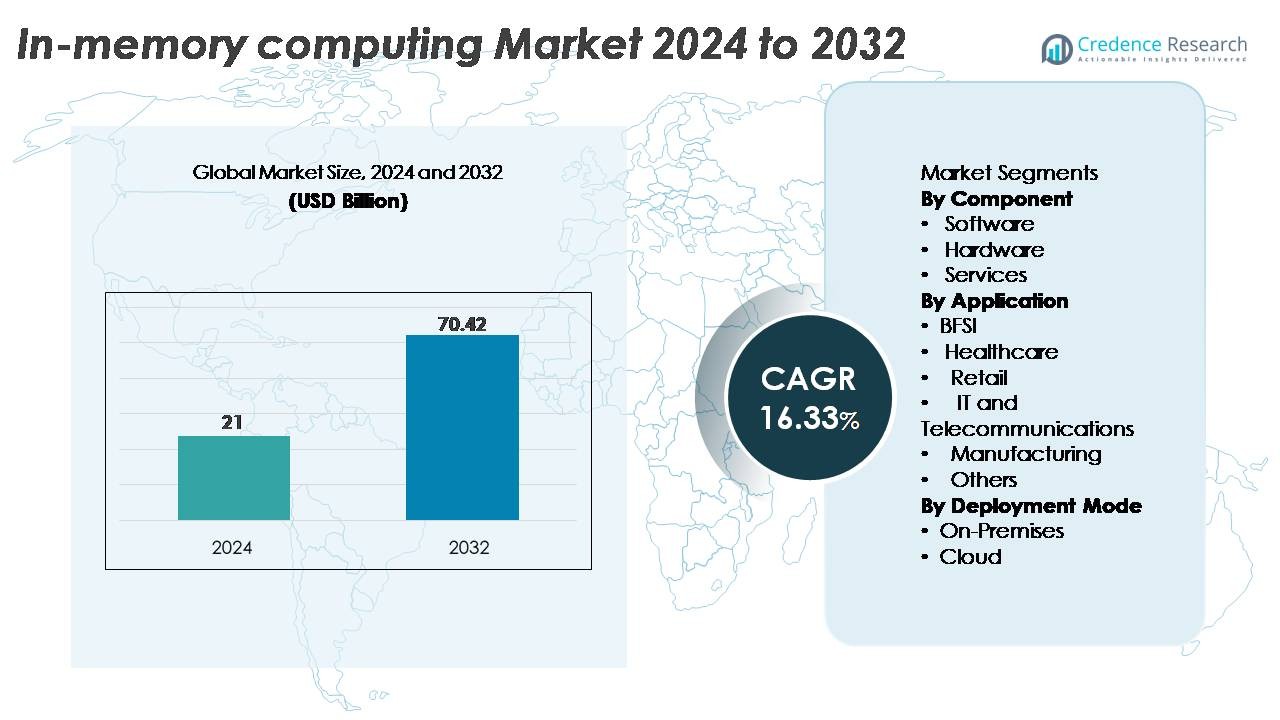

Le marché de l’informatique en mémoire était évalué à 21 milliards USD en 2024 et devrait atteindre 70,42 milliards USD d’ici 2032, avec un TCAC de 16,33 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Informatique en Mémoire 2024 |

21 Milliards USD |

| Marché de l’Informatique en Mémoire, TCAC |

16,33 % |

| Taille du Marché de l’Informatique en Mémoire 2032 |

70,42 Milliards USD |

L’Amérique du Nord domine le marché de l’informatique en mémoire avec une part de marché exacte de 37 %, soutenue par une infrastructure numérique mature, une adoption rapide du cloud et une forte demande pour l’analyse en temps réel. Le paysage concurrentiel comprend des acteurs mondiaux majeurs tels qu’Oracle Corporation, SAP SE, Microsoft Corporation, IBM Corporation et TIBCO Software Inc., qui dominent grâce à des portefeuilles étendus de bases de données en mémoire, des plateformes cloud natives et des grilles de données de niveau entreprise. Des innovateurs émergents comme GridGain Systems, Hazelcast Inc., GigaSpaces Technologies, Altibase Corporation et Software AG renforcent la concurrence en offrant des moteurs de mise en cache distribués haute performance et des architectures en mémoire évolutives. Ces entreprises se concentrent sur l’accélération du traitement des transactions, l’analyse pilotée par l’IA et les charges de travail critiques, stimulant ainsi une expansion soutenue du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché de l’informatique en mémoire était évalué à 21 milliards USD en 2024 et devrait atteindre 70,42 milliards USD d’ici 2032, enregistrant un TCAC de 16,33 % pendant la période de prévision.

- La forte croissance du marché est stimulée par l’adoption croissante de l’analyse en temps réel, du traitement à ultra-faible latence et des architectures cloud natives, avec le logiciel émergeant comme le composant dominant en raison de son évolutivité et de son intégration avec les plateformes de données d’entreprise.

- Les tendances clés incluent l’expansion des charges de travail d’IA et d’apprentissage automatique, l’adoption des technologies de mémoire persistante et le déploiement croissant de l’IMC dans les secteurs BFSI, télécoms, commerce de détail et fabrication pour des décisions rapides et l’automatisation.

- L’intensité concurrentielle augmente à mesure que les principaux acteurs Oracle, SAP, Microsoft, IBM, TIBCO, Hazelcast, GridGain, GigaSpaces, Altibase et Software AG étendent les bases de données en mémoire et les grilles de données distribuées tout en répondant aux contraintes telles que les coûts élevés de la mémoire et la complexité architecturale.

- Régionalement, l’Amérique du Nord détient 35 %, suivie de l’Europe à 26 % et de l’Asie-Pacifique à 23 %, tandis que le BFSI reste le principal segment d’application avec la part d’adoption la plus élevée.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Composant

Le logiciel représente le composant dominant sur le marché de l’informatique en mémoire, stimulé par l’adoption croissante de grilles de données en mémoire, de moteurs d’analyse en temps réel et de solutions de mise en cache distribuée à travers les charges de travail des entreprises. Les organisations privilégient les plateformes basées sur des logiciels en raison de leur évolutivité, de leur traitement à faible latence et de leur capacité à s’intégrer aux cadres de big data et aux architectures cloud-native. La demande en matériel continue de croître avec le déploiement de DRAM à haute capacité, de modules de mémoire persistante et de processeurs optimisés qui accélèrent les charges de travail en mémoire. Les services gagnent en traction à mesure que les entreprises nécessitent des conseils, des déploiements et un support d’optimisation des performances pour aligner les implémentations en mémoire avec les initiatives de transformation numérique.

- Par exemple, les performances de Hazelcast IMDG peuvent évoluer de manière linéaire à mesure que des nœuds sont ajoutés, avec des benchmarks démontrant des débits de plus de 600 000 opérations par seconde et par nœud pour des scénarios simples de mise/obtention, permettant des analyses à faible latence constante (souvent atteignant une latence inférieure à la milliseconde au 99,99e percentile).

Par Application

Le secteur BFSI se positionne comme le segment d’application leader, soutenu par le besoin de traitement de transactions au niveau de la milliseconde, de détection de fraude et de modélisation des risques en temps réel. Les banques et institutions financières s’appuient de plus en plus sur les plateformes en mémoire pour accélérer les calculs à haute fréquence et améliorer l’expérience client grâce à des moteurs de décision instantanée. Les secteurs de la santé et du commerce de détail se développent également rapidement à mesure que les prestataires utilisent les architectures en mémoire pour l’intégration des données cliniques, l’analyse des e-prescriptions, la prévision des stocks et l’engagement client personnalisé. Les secteurs de l’informatique et des télécommunications déploient ces solutions pour l’optimisation des réseaux et l’analyse de la facturation, tandis que le secteur manufacturier les utilise pour la maintenance prédictive et les simulations de jumeaux numériques.

- Par exemple, la plateforme en mémoire de GigaSpaces a été déployée par de grandes banques pour traiter plus de 100 000 transactions par seconde tout en maintenant une latence inférieure à 10 millisecondes lors des pics de charge.

Par Mode de Déploiement

Le déploiement sur le cloud émerge comme le mode dominant en raison de l’évolutivité, de l’efficacité des coûts et de la simplification de la mise à disposition des ressources offertes par les fournisseurs de cloud hyperscale. Les entreprises privilégient de plus en plus les plateformes en mémoire cloud-native pour prendre en charge le traitement de données élastique, l’analyse en temps réel et les charges de travail d’applications distribuées sans investissement en capital lourd. Le déploiement sur site reste significatif parmi les organisations qui privilégient une gouvernance stricte des données, un traitement interne à faible latence et la conformité réglementaire, en particulier dans les secteurs BFSI, de la santé et du gouvernement. L’adoption hybride influence également la croissance du marché à mesure que les entreprises intègrent les deux modèles pour équilibrer la sécurité, la performance et les exigences de calcul évolutives.

Principaux moteurs de croissance

Augmentation de la demande pour l’analyse en temps réel et le traitement à ultra-faible latence

Le marché de l’informatique en mémoire croît considérablement à mesure que les entreprises se tournent vers la prise de décision en temps réel, nécessitant des vitesses de traitement des données en dessous de la milliseconde. Alors que les volumes de transactions augmentent dans les secteurs BFSI, e-commerce, télécom et logistique, les systèmes traditionnels basés sur disque ne parviennent pas à supporter le débit requis. Les plateformes en mémoire éliminent les goulets d’étranglement I/O en stockant les ensembles de données opérationnels dans la DRAM ou la mémoire persistante, améliorant ainsi les performances des requêtes pour la détection de fraude, la tarification dynamique, la personnalisation client et l’optimisation de la chaîne d’approvisionnement. L’expansion de l’IoT, de l’analyse en périphérie et des charges de travail pilotées par l’IA accélère encore l’adoption de l’IMC, les entreprises s’appuyant de plus en plus sur des informations instantanées pour rester compétitives. De plus, les entreprises numériques privilégient les architectures qui soutiennent le traitement d’événements complexes et les pipelines de streaming en temps réel, stimulant la demande pour des bases de données en mémoire et des grilles de données évolutives. Ce changement renforce l’importance de l’IMC en tant que technologie fondamentale pour les environnements analytiques sensibles à la vitesse.

- Par exemple, le moteur en mémoire de SAP HANA a démontré un débit de balayage dépassant 1,2 million d’opérations par seconde sur des configurations d’appareils certifiés, permettant des charges de travail analytiques en temps réel.

Adoption croissante des architectures distribuées et de l’informatique native du cloud

La transition vers des architectures distribuées et natives du cloud stimule l’adoption de l’informatique en mémoire, permettant aux organisations de s’étendre horizontalement et de prendre en charge de grandes charges de travail dynamiques. Les applications basées sur des microservices nécessitent des couches de données à accès rapide pour une communication inter-services efficace, faisant de l’IMC un élément d’infrastructure critique. Les plateformes cloud fournissent des ressources de calcul et de mémoire élastiques, permettant aux entreprises de déployer des clusters en mémoire haute performance sans dépenses d’investissement majeures. Alors que les environnements hybrides et multi-cloud gagnent en popularité, les solutions IMC prennent en charge le partage de données fluide entre les nœuds tout en maintenant la cohérence et la résilience. La mise en cache distribuée, les grilles de données en mémoire et les architectures de mémoire répliquée sont de plus en plus prioritaires dans la formation de l’IA, les moteurs de recommandation et l’analyse opérationnelle. Les entreprises adoptant DevOps et l’orchestration de conteneurs bénéficient également de la capacité de l’IMC à accélérer les tâches CI/CD et les interactions de service. Cette modernisation généralisée alimente une demande soutenue pour l’IMC.

- Par exemple, la plateforme en mémoire distribuée de GridGain a démontré une mise à l’échelle linéaire sur des clusters dépassant 100 nœuds, prenant en charge des pools de mémoire agrégés de plus de 50 téraoctets pour les charges de travail de calcul en temps réel.

Expansion des cas d’utilisation de l’IA, de l’apprentissage automatique et de l’automatisation en temps réel

Les charges de travail de l’IA et de l’apprentissage automatique dépendent de plus en plus de l’accès rapide aux données, stimulant la demande pour l’informatique en mémoire en tant qu’accélérateur de performance. L’entraînement des modèles, l’exécution des tâches d’inférence et l’exécution d’algorithmes gourmands en données nécessitent un accès rapide à de grands ensembles de données en mémoire. L’IMC réduit considérablement la latence de récupération des données, permettant aux systèmes d’IA de traiter des flux de données à haute fréquence et des motifs complexes en temps réel. Les industries telles que la santé, la finance, le commerce de détail et la fabrication intègrent l’IMC pour soutenir la modélisation prédictive, la détection d’anomalies, l’automatisation robotique et les opérations de systèmes autonomes. L’automatisation en temps réel dans les environnements de l’industrie 4.0 bénéficie des jumeaux numériques alimentés par l’IMC et des simulations riches en capteurs nécessitant des mises à jour d’état instantanées. À mesure que les entreprises déploient l’IA à grande échelle, l’IMC devient essentiel pour garantir la réactivité, le débit et les capacités d’ingestion de données à haut volume.

Principales tendances et opportunités :

Intégration de la mémoire persistante et des technologies de mémoire de nouvelle génération

Une tendance majeure qui redéfinit le paysage IMC est l’adoption rapide des technologies de mémoire persistante qui combinent la durabilité du stockage avec la performance de la DRAM. Des solutions telles que la mémoire persistante Intel Optane, les NVDIMMs et les architectures de mémoire de classe stockage à venir permettent des ensembles de données en mémoire significativement plus grands à un coût par gigaoctet inférieur. Ces avancées réduisent les goulets d’étranglement du système et améliorent le temps de récupération après des interruptions de courant en permettant de conserver les données même lorsque le système est éteint. Les entreprises considèrent la mémoire persistante comme une opportunité pour optimiser les analyses à grande échelle, le traitement en temps réel et les charges de travail à haut débit sans dépendre exclusivement de la DRAM coûteuse. À mesure que les architectures centrées sur la mémoire évoluent, les fournisseurs IMC peuvent tirer parti de la fourniture de plateformes qui prennent en charge des niveaux de mémoire hybrides, permettant une meilleure évolutivité et une efficacité des coûts.

- Par exemple, les modules de mémoire persistante Intel Optane prennent en charge des capacités de 128 gigaoctets, 256 gigaoctets et 512 gigaoctets par DIMM, permettant des pools de mémoire totaux dépassant 24 téraoctets dans des serveurs multi-sockets bien au-delà de ce que permettent les configurations uniquement DRAM.

Utilisation croissante de l’IMC dans l’informatique de périphérie, l’IoT et les charges de travail à haute fréquence

Les déploiements d’informatique de périphérie et d’IoT adoptent de plus en plus le traitement en mémoire pour répondre aux exigences de latence ultra-faible. Avec des milliards d’appareils connectés générant des flux de données continus, les systèmes centralisés peinent à suivre les demandes d’analytique en temps réel. En permettant le calcul à ou près de la source de données, l’IMC réduit les délais de transmission des données et prend en charge des applications critiques telles que les véhicules autonomes, la fabrication intelligente, le diagnostic à distance et le commerce de détail intelligent. Les modèles d’IA de périphérie bénéficient d’un accès rapide à la mémoire et d’une inférence accélérée, créant des opportunités pour les fournisseurs IMC d’introduire des solutions légères et évolutives optimisées pour des environnements contraints. La croissance de la 5G et des réseaux de périphérie distribués renforce encore cette opportunité en permettant des charges de travail à haute fréquence qui reposent fortement sur les architectures en mémoire.

- Par exemple, le moteur en mémoire optimisé pour la périphérie de Hazelcast a démontré une latence de traitement de bout en bout inférieure à 2 millisecondes pour des charges de travail de capteurs en streaming dépassant 400 000 opérations par seconde sur des nœuds distribués.

Adoption croissante des bases de données en mémoire pour la transformation numérique

À mesure que les organisations accélèrent leur transformation numérique, elles adoptent des bases de données en mémoire (IMDB) pour moderniser les systèmes hérités et améliorer l’accessibilité des données. Les IMDB permettent aux organisations de gérer des charges de travail mixtes — transactionnelles, analytiques et hybrides — au sein d’une seule plateforme, soutenant des insights en temps réel et une efficacité opérationnelle. Des industries telles que la BFSI, le commerce de détail et les télécommunications remplacent de plus en plus les systèmes basés sur disque par des IMDB pour gérer la complexité croissante des données et les attentes des utilisateurs pour des réponses instantanées. Cette tendance crée des opportunités significatives pour les fournisseurs IMC de fournir des solutions de bases de données en mémoire optimisées, prêtes pour le cloud et intégrées à l’IA.

Principaux défis :

Coûts élevés d’infrastructure et limitations de la scalabilité de la mémoire

Malgré ses avantages en termes de performance, le coût élevé de la DRAM et des technologies de mémoire avancées constitue un obstacle majeur à l’adoption généralisée de l’IMC. Les organisations mettant en œuvre de grands clusters en mémoire doivent investir massivement dans des serveurs à haute capacité, des modules de mémoire persistante et des architectures de calcul optimisées. Ces dépenses limitent l’adoption parmi les petites et moyennes entreprises aux budgets restreints. De plus, la mise à l’échelle de la capacité mémoire tout en maintenant la performance et la tolérance aux pannes présente des défis d’ingénierie. Les grands nœuds en mémoire nécessitent des mécanismes de redondance robustes, augmentant la complexité de l’infrastructure et les coûts opérationnels. À mesure que les volumes de données augmentent, maintenir une mise à l’échelle de la mémoire rentable devient encore plus difficile, ralentissant les taux d’adoption dans les secteurs sensibles aux coûts.

Préoccupations en matière de sécurité des données et complexité des architectures centrées sur la mémoire

Les environnements de calcul en mémoire font face à des risques de sécurité accrus en raison de la nature volatile et centralisée du stockage des données. Les informations sensibles résidant en mémoire peuvent devenir vulnérables si des mécanismes appropriés de chiffrement, de contrôle d’accès et d’isolation de la mémoire ne sont pas appliqués. La mise en œuvre de ces mesures de protection augmente la complexité architecturale et nécessite une expertise spécialisée. De plus, passer d’architectures basées sur disque à des architectures centrées sur la mémoire implique souvent des changements opérationnels majeurs, des défis d’intégration et des temps d’arrêt potentiels. Les organisations avec des systèmes hérités peuvent avoir du mal à adapter les flux de travail et les applications existants aux nouveaux modèles en mémoire. Gérer la réplication en temps réel et assurer la cohérence des données à travers des nœuds de mémoire distribués complique davantage le déploiement. Ces défis créent des frictions d’adoption, en particulier dans les industries réglementées.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché de l’informatique en mémoire, représentant environ 35% des revenus mondiaux, grâce à une forte numérisation des entreprises et une adoption généralisée de l’analytique en temps réel dans les secteurs BFSI, de la vente au détail et de la santé. La région bénéficie d’une adoption précoce du cloud, d’une infrastructure de données avancée et d’un investissement élevé dans l’IA, l’apprentissage automatique et l’analytique de pointe. Les géants de la technologie aux États-Unis accélèrent la pénétration de l’IMC grâce à des bases de données en mémoire, des moteurs de mise en cache distribués et des plateformes de données en temps réel intégrées dans des écosystèmes cloud natifs. L’accent mis sur la détection de la fraude, les moteurs de recommandation et l’intelligence opérationnelle soutient son leadership dans l’adoption de l’IMC.

Europe

L’Europe capte environ 26% du marché de l’IMC, soutenue par une transformation numérique rapide dans les services financiers, la fabrication, l’industrie automobile et les télécommunications. La gouvernance stricte des données dans la région et l’adoption de plateformes en mémoire pour l’analytique de conformité, la modélisation des risques et la maintenance prédictive renforcent la demande. L’Allemagne, le Royaume-Uni et la France mènent l’adoption alors que les entreprises déploient l’IMC pour une visibilité en temps réel de la chaîne d’approvisionnement, l’automatisation industrielle et les systèmes de production intelligents. Les investissements continus dans l’industrie 4.0 et l’accélération du cloud renforcent encore le potentiel du marché. L’intérêt croissant pour la mémoire persistante et les architectures distribuées en mémoire positionne l’Europe comme un marché fort, axé sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique est la région à la croissance la plus rapide, représentant environ 23 % du marché mondial de l’IMC, stimulée par l’expansion des économies numériques en Chine, en Inde, au Japon et en Corée du Sud. La croissance rapide du commerce électronique, des fintechs, des télécommunications et de la fabrication favorise l’adoption des architectures en mémoire pour soutenir la personnalisation en temps réel, le traitement des transactions et l’automatisation prédictive. Les stratégies axées sur le cloud et les investissements dans l’IA, la 5G et les écosystèmes IoT stimulent considérablement la demande pour des analyses à haute vitesse activées par l’IMC. Les entreprises régionales tirent parti de l’IMC pour gérer des charges de travail à grande échelle provenant de bases de clients croissantes et de la forte vélocité des données. Les initiatives de transformation numérique dirigées par le gouvernement et les projets de villes intelligentes accélèrent encore l’expansion du marché.

Amérique latine

L’Amérique latine représente environ 6 % du marché de l’IMC, avec une adoption régulière dans les secteurs bancaire, de la vente au détail et des télécommunications. Les entreprises au Brésil, au Mexique et au Chili déploient de plus en plus des plateformes en mémoire pour améliorer la détection des fraudes en temps réel, la performance des services bancaires mobiles et l’analyse des clients. L’adoption croissante du cloud et des paiements numériques stimule le besoin d’infrastructures évolutives et à faible latence. Bien que l’adoption soit en retard par rapport aux marchés matures en raison de contraintes budgétaires, la demande pour l’IMC augmente à mesure que les organisations modernisent leurs systèmes informatiques et adoptent des modèles de cloud hybride. L’écosystème fintech en expansion de la région et le commerce numérique accélèrent l’intérêt pour les technologies IMC pour le traitement à haute vitesse.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 4 % du marché mondial de l’IMC, avec un élan croissant aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les investissements dans les villes intelligentes, la banque numérique, la modernisation gouvernementale et l’infrastructure cloud favorisent l’adoption de l’IMC pour l’analyse en temps réel et la prise de décision opérationnelle. Les secteurs BFSI et des télécommunications restent des adopteurs clés alors que les organisations cherchent à améliorer la surveillance des fraudes, l’engagement client et l’optimisation des réseaux. Bien que l’adoption globale soit relativement naissante, la migration croissante vers le cloud et les agendas nationaux de transformation numérique créent de fortes opportunités pour les fournisseurs d’IMC. Les secteurs à forte intensité de données en croissance, y compris l’énergie, la logistique et la vente au détail, soutiennent davantage la croissance régionale.

Segmentations du marché :

Par composant

- Logiciel

- Matériel

- Services

Par application

- BFSI

- Santé

- Vente au détail

- Informatique et télécommunications

- Fabrication

- Autres

Par mode de déploiement

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché de l’informatique en mémoire présente un paysage hautement concurrentiel dominé par des fournisseurs technologiques mondiaux spécialisés dans les plateformes de données haute performance, les architectures distribuées et les moteurs d’analyse en temps réel. Les principaux fournisseurs se concentrent sur l’expansion de leurs capacités IMC grâce aux grilles de données en mémoire, aux bases de données en mémoire, à l’intégration de la mémoire persistante et à l’accélération du calcul natif pour le cloud. Les entreprises renforcent leurs portefeuilles par des partenariats avec des fournisseurs de cloud hyperscale pour offrir des plateformes évolutives et à faible latence alignées sur les initiatives de modernisation des entreprises. L’innovation se concentre sur la réduction des coûts de mémoire, l’amélioration de l’évolutivité horizontale et la mise en place d’architectures de mémoire hybride qui combinent DRAM avec la mémoire persistante de nouvelle génération. Les concurrents mettent également l’accent sur la sécurité, l’interopérabilité multi-cloud et les fonctionnalités de haute disponibilité pour répondre à la demande des industries BFSI, télécoms et manufacturières. Avec l’adoption croissante par les entreprises de l’analyse pilotée par l’IA et de l’automatisation en temps réel, les fournisseurs se différencient par des performances de requête améliorées, des moteurs de mise en cache distribués et une intégration transparente avec les cadres d’orchestration de conteneurs. À mesure que le marché évolue, les acquisitions stratégiques, les investissements en R&D et l’expansion de l’écosystème cloud restent essentiels pour maintenir un avantage concurrentiel.

Analyse des acteurs clés :

- GridGain Systems

- Oracle Corporation

- GigaSpaces Technologies

- Software AG

- SAP SE

- Hazelcast Inc.

- Altibase Corporation

- IBM Corporation

- Microsoft Corporation

- TIBCO Software Inc.

Développements récents :

- En octobre 2025, SAP a lancé son package « SAP Cloud ERP Private 2025 », améliorant sa suite cloud-ERP avec une base de données renforcée, des capacités d’IA intégrées et d’agents intelligents pour soutenir les processus métier de bout en bout.

- En 2025, GridGain continue d’être reconnu parmi les principaux fournisseurs de calcul en mémoire. Un rapport d’aperçu de l’industrie de 2025 cite GridGain pour ses plateformes en mémoire open-source et de niveau entreprise soutenant l’analyse en temps réel et le calcul distribué.

- En septembre 2023, selon des informations publiques, Altibase Corporation a publié la version 7.3 de sa base de données hybride en mémoire. Cette version a introduit une architecture de « partition hybride » — permettant aux données de résider soit en mémoire, soit sur disque au niveau de la partition — ainsi que des améliorations du traitement parallèle visant à améliorer les performances dans des conditions de charge mixte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’application, le mode de déploiement et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le calcul en mémoire se développera rapidement à mesure que les entreprises privilégieront l’analyse en temps réel et le traitement à très faible latence.

- L’adoption de l’IA, de l’apprentissage automatique et de l’automatisation accélérera la demande pour des architectures de données en mémoire à haute vitesse.

- Les plateformes IMC natives du cloud gagneront en importance à mesure que les organisations passeront à des environnements hybrides et multi-cloud.

- La mémoire persistante et les technologies de mémoire de nouvelle génération amélioreront l’évolutivité et réduiront la dépendance à la DRAM.

- Les secteurs BFSI, télécoms et e-commerce continueront de stimuler l’utilisation de l’IMC pour le traitement instantané des transactions et la détection des fraudes.

- La croissance de l’informatique de périphérie augmentera le déploiement de solutions IMC légères pour l’inférence en temps réel et les charges de travail IoT.

- Les bases de données en mémoire remplaceront les systèmes sur disque hérités dans les entreprises axées sur le numérique.

- Les fournisseurs se concentreront sur l’amélioration de l’interopérabilité avec l’orchestration de conteneurs et les cadres de microservices.

- Les améliorations de la sécurité et le chiffrement en temps réel deviendront critiques à mesure que des données plus sensibles résideront en mémoire.

- Les marchés émergents adopteront l’IMC plus rapidement à mesure que la transformation numérique et la pénétration du cloud s’accéléreront.