Aperçu du marché de l’oxyde de cuivre nano :

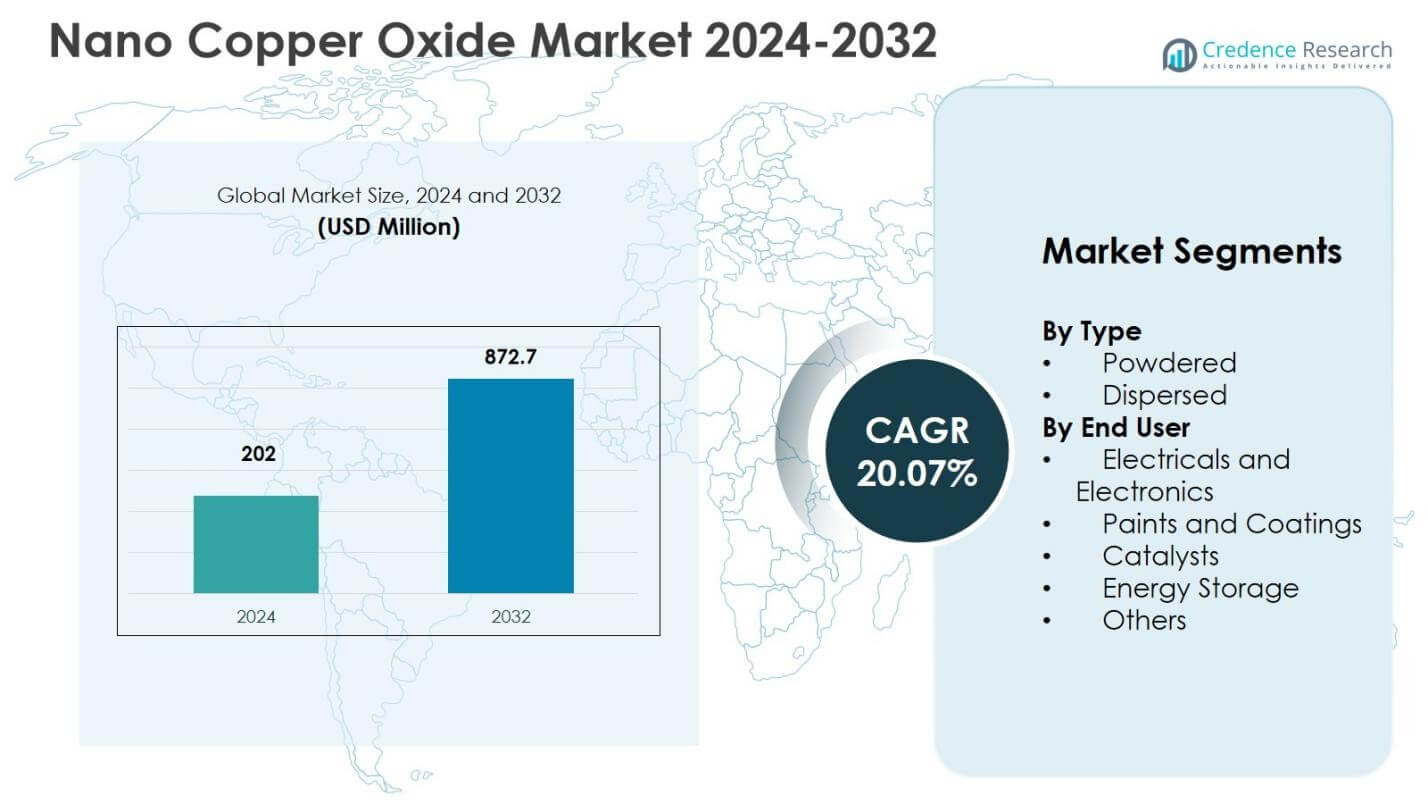

La taille du marché de l’oxyde de cuivre nano était évaluée à 202 millions USD en 2024 et devrait atteindre 872,7 millions USD d’ici 2032, avec un TCAC de 20,07 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’oxyde de cuivre nano 2024 |

202 millions USD |

| Marché de l’oxyde de cuivre nano, TCAC |

20,07 % |

| Taille du marché de l’oxyde de cuivre nano 2032 |

872,7 millions USD |

Perspectives du marché de l’oxyde de cuivre nano

- La croissance du marché est principalement stimulée par la demande croissante des secteurs de l’électronique et de l’électricité, qui représentaient une part de segment de 34,8 % en 2024, soutenue par l’utilisation croissante dans les semi-conducteurs, les encres conductrices, les capteurs et les composants électroniques miniaturisés.

- Les principales tendances du marché incluent l’adoption croissante dans les revêtements antimicrobiens et les applications de stockage d’énergie, tandis que l’oxyde de cuivre nano en poudre a dominé le segment des types avec une part de 63,4 % en 2024 en raison de sa facilité de manipulation, de sa haute pureté et de sa large utilisabilité industrielle.

- Les contraintes du marché incluent des coûts de production élevés, des processus de synthèse complexes et un examen réglementaire lié à la sécurité sanitaire et environnementale, qui impactent l’évolutivité et l’adoption dans les applications sensibles aux prix.

- Régionalement, l’Asie-Pacifique a dominé le marché avec une part de 41,6 % en 2024, suivie par l’Amérique du Nord à 27,3 % et l’Europe à 22,1 %, reflétant une forte fabrication électronique, production de batteries et activité de recherche sur les nanomatériaux.

Analyse de la segmentation du marché de l’oxyde de cuivre nano :

Par type :

Par type, le marché de l’oxyde de cuivre nano est segmenté en formes en poudre et dispersées, avec l’oxyde de cuivre nano en poudre dominant le segment avec une part de marché de 63,4 % en 2024. La domination de la forme en poudre est motivée par sa haute pureté, sa réactivité de surface supérieure, sa facilité de stockage et sa manipulation rentable dans les processus de fabrication à grande échelle. L’oxyde de cuivre nano en poudre est largement utilisé dans les catalyseurs, les encres conductrices, les céramiques et les formulations antimicrobiennes, où le contrôle précis des particules est essentiel. Sa compatibilité avec le traitement à l’état solide et sa disponibilité généralisée soutiennent davantage l’adoption, en particulier dans les applications industrielles et de recherche.

- Par exemple, Nanografi Nano Technology fournit des nanoparticules d’oxyde de cuivre en poudre comme catalyseurs pour les transformations organiques et la génération de biocarburants, tirant parti de leur grande surface pour une efficacité de réaction améliorée.

Par utilisateur final :

Par utilisateur final, le marché comprend les secteurs de l’électrique et de l’électronique, des peintures et revêtements, des catalyseurs, du stockage d’énergie, et d’autres, avec l’électrique et l’électronique représentant la plus grande part de 34,8 % en 2024. Cette domination est soutenue par une demande croissante pour l’oxyde de cuivre nano dans les semi-conducteurs, les composants conducteurs, les capteurs et l’électronique imprimée en raison de son excellente conductivité électrique et de sa stabilité thermique. L’expansion rapide de l’électronique grand public, des composants pour véhicules électriques et des dispositifs électroniques miniaturisés a accéléré l’adoption de ce matériau. De plus, son rôle dans l’amélioration de l’efficacité et de la durabilité des circuits renforce sa position dans les applications de fabrication électronique avancée.

- Par exemple, Recyclekaro et BARC ont signé un protocole d’accord pour produire des nanoparticules d’oxyde de cuivre de haute pureté à partir de cartes de circuits imprimés de déchets électroniques pour la durabilité électronique. Cela fait progresser les pratiques d’économie circulaire dans la fabrication de composants conducteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs de Croissance Clés

Demande Croissante de l’Électrique et de l’Électronique

Le marché de l’oxyde de cuivre nano est fortement stimulé par la demande croissante du secteur de l’électrique et de l’électronique, où l’oxyde de cuivre nano est de plus en plus utilisé dans les semi-conducteurs, les encres conductrices, les capteurs et les composants électroniques imprimés. Sa haute conductivité électrique, sa stabilité thermique et sa résistance à l’oxydation soutiennent l’amélioration des performances des appareils et la miniaturisation. La croissance rapide de l’électronique grand public, des véhicules électriques et des appareils intelligents a intensifié le besoin de nanomatériaux avancés qui améliorent l’efficacité et la fiabilité. Les fabricants adoptent l’oxyde de cuivre nano pour améliorer l’intégrité du signal, réduire les pertes d’énergie et soutenir les conceptions de circuits à haute densité dans les applications électroniques avancées.

- Par exemple, Copprint développe des encres nano cuivre auto-frittantes rapides qui atteignent jusqu’à 50 % de la conductivité du cuivre en vrac après seulement 2 secondes de frittage à basse température sous air, permettant l’électronique imprimée sur des substrats comme le papier et le PET pour les antennes RFID et les circuits flexibles.

Croissance dans les Applications de Stockage d’Énergie et de Batteries

Le déploiement croissant des systèmes de stockage d’énergie est un autre moteur clé soutenant le marché de l’oxyde de cuivre nano. L’oxyde de cuivre nano est largement utilisé dans les batteries lithium-ion, les supercondensateurs et les matériaux d’électrode en raison de sa grande surface et de ses excellentes propriétés électrochimiques. Ces caractéristiques améliorent la capacité de charge, la stabilité cyclique et la densité énergétique, qui sont essentielles pour l’intégration des énergies renouvelables et la mobilité électrique. Les investissements croissants dans les batteries pour véhicules électriques, le stockage à l’échelle du réseau et les solutions d’alimentation portables, soutenus par les incitations gouvernementales pour l’énergie propre, continuent d’accélérer l’adoption du marché.

- Par exemple, les nanostructures creuses d’oxyde de cuivre (Cu₂O) ont délivré une capacitance spécifique de 164 F g⁻¹ à 10 mV s⁻¹, soit 70 % de plus que leurs homologues solides en raison de l’augmentation des sites redox et des canaux ioniques. Ces structures ont conservé 99 % de leur capacitance après 3000 cycles à 5 A g⁻¹, améliorant la cyclabilité grâce à une désintercalation efficace.

Utilisation croissante dans les catalyseurs et les procédés industriels

L’utilisation croissante de l’oxyde de cuivre nanométrique dans les processus catalytiques et industriels contribue de manière significative à la croissance du marché. Son activité catalytique améliorée soutient des applications dans la synthèse chimique, les réactions d’oxydation et les systèmes de contrôle des émissions. Des industries telles que la pétrochimie, la pharmacie et l’ingénierie environnementale adoptent l’oxyde de cuivre nanométrique pour améliorer l’efficacité des réactions et réduire les coûts opérationnels. La pression réglementaire croissante pour des processus industriels plus propres et des émissions réduites soutient davantage son adoption dans les catalyseurs de contrôle de la pollution et les solutions de traitement des eaux usées à travers les secteurs manufacturiers mondiaux.

Tendances clés et opportunités

Adoption croissante dans les applications antimicrobiennes et de revêtement

Une tendance majeure sur le marché de l’oxyde de cuivre nanométrique est l’utilisation croissante de revêtements antimicrobiens dans les industries de la santé, de la construction et des biens de consommation. L’oxyde de cuivre nanométrique offre de fortes propriétés antibactériennes et antifongiques, le rendant adapté aux revêtements sur les dispositifs médicaux, les surfaces hospitalières, les matériaux d’emballage et les finitions architecturales intérieures. La prise de conscience croissante des normes d’hygiène et de la prévention des infections a accéléré la demande pour des revêtements fonctionnels. Cette tendance crée des opportunités significatives pour les fabricants de développer des peintures, revêtements et traitements de surface avancés à base de nanotechnologie pour des applications commerciales et résidentielles.

- Par exemple, Copper Armour™, un revêtement composite à base de cuivre avec des particules intégrées, réduit la charge bactérienne de plus de 99,9 % sur les surfaces hospitalières très touchées telles que les barrières de lit, les tables de chevet et les poteaux IV par rapport aux surfaces standard, comme le montrent les tests in vitro et une étude pilote de neuf semaines en unité de soins intensifs.

Avancées technologiques dans la fabrication de nanomatériaux

Les avancées continues dans les technologies de traitement des nanomatériaux présentent des opportunités substantielles pour l’expansion du marché. Les méthodes de synthèse améliorées, y compris le traitement sol-gel, les techniques hydrothermales et les voies de production respectueuses de l’environnement, ont amélioré la cohérence, la pureté et l’évolutivité des particules. Ces innovations permettent des performances fiables dans les applications électroniques, de stockage d’énergie et catalytiques. Une collaboration accrue entre les institutions de recherche et les fabricants industriels accélère la commercialisation des produits, tandis que l’efficacité de production améliorée soutient une adoption plus large à travers les marchés industriels et de consommation à grand volume.

- Par exemple, Cerion Nanomaterials utilise des précurseurs sol-gel en solution pour produire des nanoparticules inorganiques homogènes comme le TiO2, permettant un contrôle précis de la taille et des propriétés pour des applications industrielles.

Principaux Défis

Coûts de Production Élevés et Complexité de Fabrication

Les coûts de production élevés et les exigences complexes de fabrication restent un défi majeur pour le marché de l’oxyde de cuivre nanométrique. Obtenir une taille de particule uniforme, une morphologie contrôlée et une haute pureté nécessite des équipements avancés et un contrôle qualité strict, augmentant les dépenses en capital et opérationnelles. Les fabricants de petite et moyenne taille rencontrent souvent des difficultés à augmenter la production tout en maintenant des normes de performance cohérentes. Ces contraintes de coûts peuvent limiter l’adoption dans les industries sensibles aux prix et les marchés émergents, affectant la pénétration globale du marché.

Préoccupations en Matière de Santé, de Sécurité et de Réglementation

Les défis liés à la santé, à la sécurité et à la réglementation limitent également la croissance du marché. Les impacts potentiels sur l’environnement et la santé liés à l’exposition aux nanoparticules ont conduit à un examen accru par les autorités réglementaires. La conformité aux normes de sécurité en évolution concernant la manipulation, l’élimination et le rejet environnemental ajoute de la complexité à la fabrication et à la distribution. Les données toxicologiques à long terme limitées compliquent davantage les approbations réglementaires, en particulier dans les applications de santé et de consommation. Aborder ces préoccupations par le biais de protocoles de sécurité standardisés et de pratiques de production durables reste crucial pour le développement à long terme du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 27,3 % en 2024 sur le marché de l’oxyde de cuivre nanométrique, stimulée par une forte demande de l’électronique, du stockage d’énergie et de la recherche sur les matériaux avancés. La région bénéficie d’une industrie des semi-conducteurs bien établie, d’une adoption croissante des encres conductrices et d’investissements croissants dans la fabrication de batteries lithium-ion. La présence d’une infrastructure de R&D avancée et l’adoption précoce de la nanotechnologie dans les institutions industrielles et académiques soutiennent également la croissance du marché. L’utilisation croissante de l’oxyde de cuivre nanométrique dans les revêtements antimicrobiens et les catalyseurs pour les applications environnementales contribue également à une demande soutenue aux États-Unis et au Canada.

Europe

L’Europe représentait une part de marché de 22,1 % en 2024, soutenue par une forte demande de catalyseurs, de revêtements et d’applications liées à l’énergie. Des réglementations environnementales strictes ont encouragé l’adoption de l’oxyde de cuivre nanométrique dans les catalyseurs de contrôle des émissions et les processus industriels durables. La région montre également une utilisation croissante dans les peintures antimicrobiennes et les revêtements avancés pour les secteurs de la santé et de la construction. Des pays comme l’Allemagne, la France et le Royaume-Uni continuent d’investir dans l’innovation en nanomatériaux, soutenus par des programmes de recherche financés par le gouvernement et des collaborations entre institutions académiques et fabricants.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché de l’oxyde de cuivre nano avec une part de marché de 41,6 % en 2024, stimulée par l’expansion rapide de la fabrication d’électronique, la production de batteries et le traitement industriel. La Chine, le Japon, la Corée du Sud et l’Inde mènent la demande régionale en raison de la fabrication à grande échelle de semi-conducteurs, de la fabrication de batteries pour véhicules électriques et des capacités de production rentables. Un fort soutien gouvernemental pour les énergies renouvelables, la mobilité électrique et la fabrication électronique domestique a accéléré l’adoption des matériaux. La présence de grandes chaînes d’approvisionnement en électronique grand public et l’augmentation des investissements dans la recherche en nanotechnologie renforcent encore la position de leader de la région.

Amérique latine

L’Amérique latine a capturé une part de marché de 5,4 % en 2024, soutenue par une industrialisation croissante et une utilisation accrue de l’oxyde de cuivre nano dans les catalyseurs et les revêtements. L’expansion des industries de traitement chimique et l’adoption progressive de matériaux avancés dans les applications énergétiques et environnementales stimulent la demande. Des pays comme le Brésil et le Mexique voient des investissements accrus dans les énergies renouvelables et la fabrication industrielle, soutenant l’adoption de niche des nanomatériaux. Bien que le marché reste plus petit par rapport aux régions développées, l’amélioration des capacités technologiques et la sensibilisation croissante aux avantages de la nanotechnologie contribuent à une croissance régionale stable.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de marché de 3,6 % en 2024, stimulée par des applications émergentes dans les catalyseurs, le stockage d’énergie et les revêtements industriels. La croissance est soutenue par des investissements croissants dans les infrastructures énergétiques, le traitement de l’eau et les initiatives de diversification industrielle à travers le Moyen-Orient. L’utilisation de l’oxyde de cuivre nano dans les applications catalytiques et environnementales gagne en traction à mesure que les industries se concentrent sur l’efficacité et la réduction des émissions. Bien que l’adoption reste limitée, l’expansion des projets industriels et l’intégration progressive de matériaux avancés devraient soutenir le développement à long terme du marché.

Segmentations du marché de l’oxyde de cuivre nano :

Par Type

Par Utilisateur Final

- Électriques et Électroniques

- Peintures et Revêtements

- Catalyseurs

- Stockage d’Énergie

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché de l’oxyde de cuivre nano présente des acteurs clés, notamment Merck KGaA, Sigma-Aldrich, Nanophase Technologies Corporation, US Research Nanomaterials, Inc., Nanoshel LLC, et Nanocs, Inc.. Le marché est modérément consolidé, avec une concurrence axée sur la pureté du produit, le contrôle de la taille des particules, la stabilité de la dispersion et la performance spécifique à l’application. Les entreprises leaders se concentrent sur l’expansion des portefeuilles d’oxyde de cuivre nano pour l’électronique, le stockage d’énergie, les catalyseurs et les revêtements antimicrobiens. Les priorités stratégiques incluent des investissements dans des technologies de synthèse avancées, l’augmentation des capacités de production et la personnalisation pour les exigences des utilisateurs finaux. Les partenariats avec des institutions de recherche et des fabricants d’électronique soutiennent l’innovation et une commercialisation plus rapide. Les entreprises mettent également l’accent sur la conformité réglementaire et la fabrication durable pour répondre aux préoccupations de sécurité et environnementales. Les nouveaux acteurs concurrencent en offrant des matériaux compétitifs en termes de coût et des solutions sur mesure pour des applications de niche, tandis que les acteurs établis tirent parti de réseaux de distribution solides et de la crédibilité de la marque pour maintenir leur leadership sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Nanocs, Inc.

- Merck KGaA

- US Research Nanomaterials, Inc.

- Innovationslabor Dr. Spintig GmbH

- Sigma-Aldrich

- Nanophase Technologies Corporation

- Toda Kogyo Corp.

- Nanoshel LLC

- SmartMembranes GmbH

- Alfa Aesar

Développements Récents

- En février 2024, Recyclekaro et BARC ont signé un protocole d’accord (MoU) pour produire des nanoparticules d’oxyde de cuivre de haute pureté à partir de cartes de circuits imprimés recyclées, promouvant des pratiques durables dans l’industrie électronique.

- En 2024, des scientifiques de l’Institut des Sciences et Technologies des Nanomatériaux (INST), Mohali, ont développé un catalyseur à base de cuivre durable avec une nanostructure en “étoile du matin” (en forme d’étoile).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance stimulée par l’expansion des applications dans l’électronique, le stockage d’énergie et les revêtements avancés.

- L’adoption croissante dans les batteries lithium-ion et les supercondensateurs soutiendra la demande à long terme.

- La miniaturisation continue des composants électroniques accélérera l’utilisation de l’oxyde de cuivre nano dans les matériaux conducteurs.

- Les revêtements antimicrobiens et auto-nettoyants seront plus largement acceptés dans les secteurs de la santé et de la construction.

- Les avancées dans la synthèse de nanomatériaux amélioreront la cohérence et l’évolutivité des produits.

- Les fabricants se concentreront sur des formulations spécifiques à l’application pour améliorer la performance et la différenciation.

- Les investissements croissants dans les énergies renouvelables et la mobilité électrique renforceront la dynamique de la demande.

- L’Asie-Pacifique restera le principal centre de production et de consommation grâce à des écosystèmes de fabrication solides.

- L’accent réglementaire sur la sécurité et la conformité environnementale façonnera les stratégies de développement de produits.

- Les collaborations stratégiques et les expansions de capacité intensifieront la concurrence et l’innovation sur l’ensemble du marché.