Aperçu du marché :

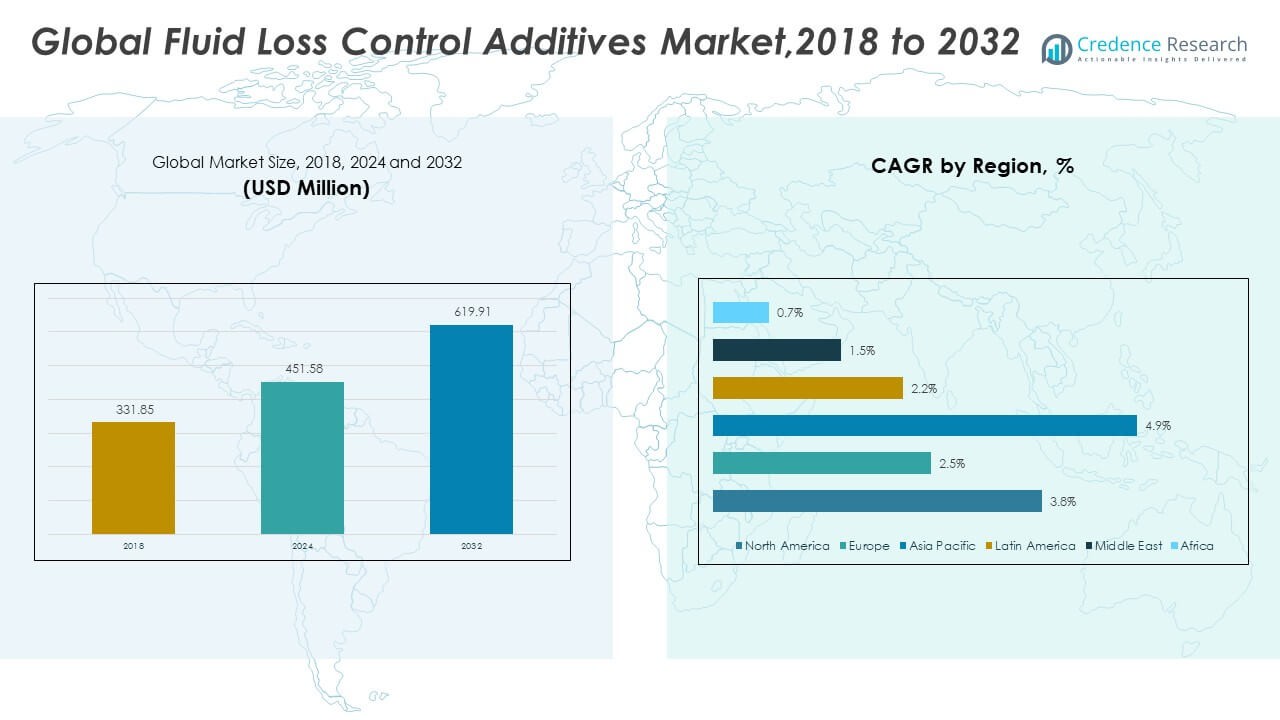

La taille du marché mondial des additifs de contrôle de la perte de fluide était évaluée à 331,85 millions USD en 2018, à 451,58 millions USD en 2024 et devrait atteindre 619,91 millions USD d’ici 2032, avec un TCAC de 3,76 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Additifs de Contrôle de la Perte de Fluide 2024 |

451,58 Millions USD |

| Marché des Additifs de Contrôle de la Perte de Fluide, TCAC |

3,76% |

| Taille du Marché des Additifs de Contrôle de la Perte de Fluide 2032 |

619,91 Millions USD |

L’augmentation des activités de forage dans les champs conventionnels et non conventionnels stimule une demande constante pour les additifs de contrôle de la perte de fluide. Les opérateurs utilisent ces additifs pour protéger la stabilité du puits et prévenir les dommages à la formation. Le développement du schiste pousse à une utilisation accrue de polymères, de mélanges spécialisés et de formulations haute température. Les puits plus profonds et les réservoirs complexes augmentent le besoin d’additifs avancés qui améliorent les performances de la boue sous pression. Les entreprises de services investissent dans des produits offrant un meilleur contrôle de la filtration et une compatibilité accrue avec les fluides de forage modernes. De nombreux acteurs du pétrole et du gaz adoptent des additifs axés sur la performance pour réduire les temps d’arrêt et protéger la qualité des complétions.

L’Amérique du Nord domine ce marché grâce à une forte activité de schiste, des réseaux de services matures et une innovation continue en matière de forage. Les États-Unis maintiennent un rôle dominant en raison de leurs grandes réserves non conventionnelles et de leur nombre élevé de puits. Le Moyen-Orient occupe également une position clé soutenue par des investissements en amont à long terme et des conditions de réservoir complexes. L’Asie-Pacifique montre une croissance croissante à mesure que les pays étendent leurs programmes offshore et que les entreprises pétrolières nationales intensifient leurs plans de forage. L’Amérique latine émerge comme une autre zone de croissance, stimulée par l’exploration en eaux profondes et de nouveaux cycles de licences. L’Europe progresse à un rythme modéré en raison du développement stable de la mer du Nord et d’un accent accru sur l’efficacité du forage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché mondial des additifs de contrôle des pertes de fluides était évalué à 331,85 millions USD en 2018, a atteint 451,58 millions USD en 2024, et devrait atteindre 619,91 millions USD d’ici 2032, avec un TCAC de 3,76 % entraîné par des puits plus profonds et une activité croissante dans le schiste.

- L’Amérique du Nord (43,3 %), l’Asie-Pacifique (30,4 %) et l’Europe (17,5 %) détiennent les principales parts régionales en raison d’un forage de schiste solide, de programmes offshore en expansion et d’une réhabilitation stable de la mer du Nord.

- L’Asie-Pacifique, la région à la croissance la plus rapide avec une part de 4 %, accélère grâce à l’expansion offshore, à l’augmentation des plans de forage des compagnies pétrolières nationales et à l’investissement accru dans les actifs en eaux profondes.

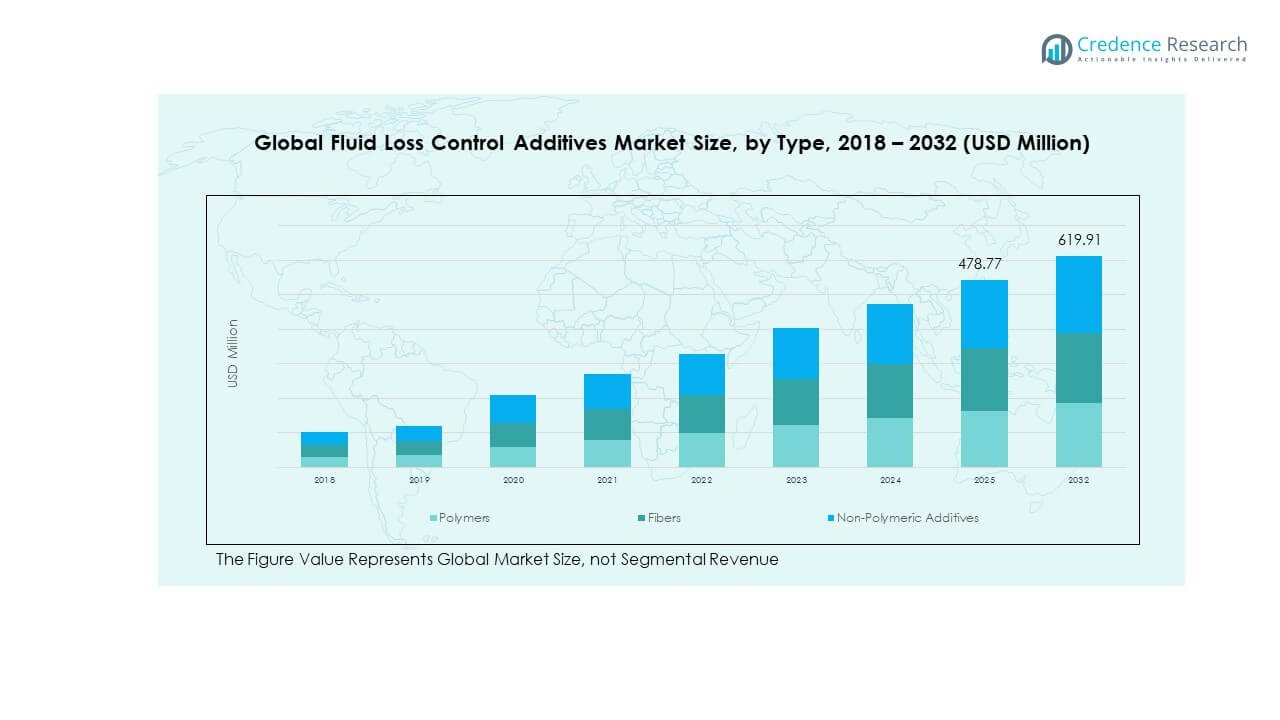

- Le graphique indique que les polymères dominent avec environ 60 % de part, soutenus par une haute compatibilité et un contrôle de filtration stable à travers divers fluides de forage.

- Les fibres représentent environ 25 à 30 %, tandis que les additifs non polymériques contribuent à 15 %, reflétant leur utilisation sélective dans le bouchage mécanique et les exigences de forage rentables.

Moteurs du marché :

Besoin croissant d’additifs haute performance dans les programmes de forage complexes

Le marché mondial des additifs de contrôle des pertes de fluides s’étend en raison d’une activité de forage plus élevée dans des zones plus profondes et plus chaudes. Les opérateurs dépendent des additifs conçus pour maintenir la stabilité de la boue pendant les longs cycles de forage. Les puits à haute pression nécessitent des mélanges qui protègent les couches de formation sans nuire à la perméabilité. Le passage vers des champs non conventionnels augmente la demande de polymères offrant un contrôle de filtration plus serré. De nombreuses entreprises de services redessinent les systèmes d’additifs pour s’adapter aux conditions difficiles des réservoirs. Les programmes de forage croissants à travers les zones de schiste renforcent le besoin d’additifs robustes. De nombreux producteurs investissent dans la R&D pour atteindre une meilleure compatibilité avec les nouvelles chimies de boue. Cette utilisation plus large de formulations avancées soutient une croissance stable à travers de nombreux clusters en amont.

- Par exemple, Halliburton a déployé son système “BaraHib® Nano” qui utilise la technologie des fluides à nanoparticules pour stabiliser le puits dans des formations complexes. Cette utilisation plus large de formulations avancées soutient une croissance stable à travers de nombreux clusters en amont.

Adoption croissante d’outils de stabilité du puits pour réduire les dommages de formation

De nombreux opérateurs investissent dans des additifs qui protègent le puits de l’invasion de fluides dans des formations complexes. Le marché mondial des additifs de contrôle des pertes de fluides bénéficie d’un intérêt accru pour les solutions qui réduisent les risques de forage. De nombreux champs nécessitent des mélanges qui maintiennent le transport des déblais stable tout en évitant la perte de fluides indésirables. L’utilisation croissante de polymères synthétiques améliore la performance des systèmes de boue à base d’eau et d’huile. Les groupes de services se concentrent sur des mélanges qui aident à réduire les temps d’arrêt pendant les opérations de forage. La croissance des puits à angle élevé et à portée étendue stimule l’adoption d’outils de filtration plus solides. De nombreuses régions poussent pour une intégrité stable du puits afin de soutenir des cycles de complétion plus rapides. Ce moteur renforce l’adoption d’additifs de qualité supérieure à travers l’activité de forage mondiale.

- Par exemple, le scellant BaraFLC® Nano-1 de Halliburton a délivré des taux de filtration très bas et réduit la transmission de pression dans les formations de schiste, permettant un forage efficace et la protection de la stabilité du puits sous des contraintes difficiles en fond de trou.

Expansion des champs pétroliers et gaziers non conventionnels stimulant la demande d’additifs

Les champs non conventionnels poussent les opérateurs à adopter des additifs de contrôle des pertes de fluide qui maintiennent la qualité de la boue sous stress. Le marché mondial des additifs de contrôle des pertes de fluide bénéficie de ce passage progressif vers les réservoirs de schiste et de réservoirs compacts. De nombreuses équipes de forage adoptent des systèmes avancés qui soutiennent des sections horizontales plus longues. Un nombre plus élevé de puits dans les zones de schiste augmente la consommation d’additifs résistants à la chaleur et tolérants au sel. Les opérateurs nécessitent des agents de filtration stables qui maintiennent la viscosité pendant de plus longues périodes. Les nouveaux designs de puits augmentent la pression sur les producteurs pour fournir des additifs avec des métriques de performance plus solides. Les entreprises de services introduisent des mélanges qui correspondent aux besoins géologiques locaux. Le développement non conventionnel continue d’augmenter l’utilisation des additifs à travers les principaux bassins.

Augmentation des investissements dans les technologies de forage avancées et l’automatisation

La numérisation croissante des opérations de forage alimente la demande pour des additifs qui s’alignent avec les systèmes de boue automatisés. Le marché mondial des additifs de contrôle des pertes de fluide bénéficie de ce mouvement vers des plateformes de forage intégrées. Les unités automatisées ont besoin d’additifs stables qui maintiennent leur performance à travers des cycles de circulation dynamiques. De nombreux producteurs conçoivent des mélanges qui fonctionnent bien avec des outils de contrôle de flux numériques. L’utilisation croissante de données en temps réel pousse les équipes de forage à choisir des additifs avec un comportement prévisible. Les nouvelles plateformes adoptent des outils de surveillance qui évaluent le comportement des fluides de manière plus précise. De nombreux opérateurs visent à améliorer l’efficacité opérationnelle grâce à une ingénierie de boue avancée. Ce moteur renforce l’intérêt à long terme pour les chimies innovantes des additifs.

Tendances du marché :

Transition vers des formulations d’additifs écologiques et à faible toxicité

Les initiatives de durabilité orientent l’intérêt de l’industrie vers des solutions d’additifs plus écologiques. Le marché mondial des additifs de contrôle des pertes de fluide s’aligne sur une préférence croissante pour les systèmes polymères à faible toxicité. De nombreux producteurs repensent les formulations pour correspondre aux règles environnementales régionales strictes. La demande augmente pour des additifs qui soutiennent une élimination plus sûre et un impact écologique réduit. Les opérateurs choisissent des matériaux qui limitent les résidus nocifs pendant le forage. De nombreuses entreprises testent des composants biodégradables qui maintiennent une performance stable sous pression. Les audits environnementaux croissants influencent la sélection des produits lors des grandes campagnes de forage. Cette tendance redéfinit les stratégies de développement chez les principaux fournisseurs de produits chimiques.

- Par exemple, une étude évaluée par des pairs en 2022 a formulé un fluide de forage nanobiodégradable utilisant des matériaux de déchets végétaux et des nanoparticules, réalisant un contrôle stable des pertes de fluide tout en réduisant l’empreinte environnementale par rapport aux additifs conventionnels.

Expansion des portefeuilles d’additifs haute température et haute pression

Les puits modernes nécessitent des additifs qui performent dans des conditions thermiques et de pression extrêmes. Le marché mondial des additifs de contrôle des pertes de fluide se tourne vers des mélanges avancés qui restent stables dans les réservoirs profonds. De nombreuses entreprises chimiques investissent dans des produits qui gèrent un comportement de formation imprévisible. Les opérateurs ont besoin de systèmes qui fournissent un contrôle de filtration constant dans des zones difficiles. Les polymères haute température gagnent en popularité dans les puits en eaux profondes et géothermiques. De nombreux développeurs construisent des solutions sur mesure pour des structures rocheuses complexes. Les nouveaux projets visent une résistance plus forte à la dégradation sous pression. Cette tendance stimule l’innovation dans plusieurs régions de forage.

- Par exemple, le système de fluide non aqueux BaraXcel™ de Halliburton a permis un forage sûr dans un réservoir à 315 °F, a évité les incidents de tuyaux coincés et a économisé 55 heures de plateforme lors d’opérations à fort suréquilibre.

Intégration croissante des outils numériques pour évaluer la performance des additifs

Les outils de surveillance numérique influencent la manière dont les opérateurs sélectionnent les additifs pour les programmes de forage. Le marché mondial des additifs de contrôle de la perte de fluide s’adapte aux analyses en temps réel qui aident à optimiser le comportement des fluides. De nombreuses plateformes utilisent des capteurs qui suivent les paramètres de la boue pendant le forage. Les producteurs utilisent ces données pour améliorer la conception des additifs et renforcer la précision prédictive. Les systèmes de contrôle automatisés évaluent la performance de la perte de fluide à travers les cycles. De nombreuses entreprises utilisent l’apprentissage automatique pour identifier les meilleurs additifs pour chaque profil géologique. Les tableaux de bord en temps réel aident les opérateurs à affiner la concentration des additifs. Cette tendance apporte une plus grande précision aux opérations de forage.

Demande croissante pour des additifs multifonctionnels avec une large compatibilité

Les opérateurs demandent des additifs qui offrent plusieurs fonctions à travers divers systèmes de boue. Le marché mondial des additifs de contrôle de la perte de fluide voit une demande pour des mélanges qui offrent à la fois un contrôle de la filtration et un soutien à la rhéologie. De nombreuses entreprises de services conçoivent des matériaux qui fonctionnent avec l’eau douce, les saumures et les fluides synthétiques. Les producteurs développent des solutions qui rationalisent l’inventaire et réduisent la complexité opérationnelle. De nombreux puits nécessitent des additifs qui maintiennent la stabilité sur de larges plages de température. Les nouveaux systèmes améliorent l’adhérence à la face du puits pour une protection renforcée. Les conceptions multifonctionnelles aident à réduire la consommation d’additifs. Cette tendance améliore le contrôle des coûts pour les équipes de forage.

Analyse des défis du marché :

Limites de performance sous des conditions difficiles et des formations géologiques complexes

De nombreux puits rencontrent des zones de température et de pression élevées qui limitent l’efficacité des additifs. Le marché mondial des additifs de contrôle de la perte de fluide fait face à des lacunes de performance lorsque le forage se déplace vers des formations plus profondes ou plus instables. Les additifs peuvent se dégrader sous un stress thermique extrême, ce qui affaiblit la qualité de la boue. Les opérateurs rencontrent des problèmes lorsque les propriétés des formations varient au cours des étapes de forage. De nombreux produits nécessitent des ajustements fréquents pour maintenir la filtration stable. Certains mélanges créent des lacunes de compatibilité dans les systèmes de boue mixtes. Un comportement imprévisible en fond de trou augmente le risque de projet. Ces contraintes poussent les entreprises de services à améliorer la chimie des additifs.

Pression réglementaire, volatilité des coûts et instabilité de la chaîne d’approvisionnement

Des règles régionales strictes augmentent la pression sur les producteurs pour redessiner les compositions des additifs. Le marché mondial des additifs de contrôle de la perte de fluide rencontre des obstacles dans la chaîne d’approvisionnement lorsque la disponibilité des matières premières change. Les fluctuations de prix des produits chimiques perturbent les calendriers de production pour de nombreux fournisseurs. Certains producteurs font face à des retards en raison de problèmes de transport mondial. Les processus de conformité augmentent les coûts opérationnels lors de la qualification des produits. De nombreux opérateurs recherchent des alternatives moins chères lorsque les budgets se resserrent. L’incohérence de l’approvisionnement réduit la confiance dans la planification à long terme des additifs. Ces défis poussent les entreprises à améliorer la résilience de l’approvisionnement.

Opportunités du marché :

Investissement croissant dans les programmes d’exploration non conventionnels et en eaux profondes

Les zones de forage non conventionnelles offrent de fortes opportunités pour les fournisseurs d’additifs avancés. Le marché mondial des additifs de contrôle de la perte de fluide gagne des ouvertures attractives alors que les opérateurs planifient davantage de puits horizontaux. De nombreux champs en eaux profondes nécessitent des additifs haute performance qui résistent à des conditions sévères en fond de trou. La croissance des programmes de puits à long latéral augmente l’intérêt pour les mélanges polymères avec une résistance thermique plus forte. Les producteurs peuvent se développer grâce à des solutions sur mesure pour des réservoirs complexes. Les nouveaux cycles de licences régionales créent plus de voies pour l’entrée sur le marché. Cette opportunité encourage les entreprises chimiques à accélérer le développement de produits.

Demande croissante pour des additifs écologiques et des solutions de forage numériques

Les objectifs de durabilité poussent les opérateurs vers des formulations plus propres avec une toxicité réduite. Le marché mondial des additifs de contrôle de la perte de fluide bénéficie de cette transition vers des pratiques de forage plus écologiques. De nombreuses entreprises recherchent des additifs biodégradables qui maintiennent une filtration stable. Les outils de forage numériques créent des opportunités pour des additifs qui soutiennent le contrôle automatisé des fluides. Les entreprises peuvent développer des solutions avec un comportement prévisible pour les systèmes guidés par capteurs. De plus en plus de producteurs se tournent vers des technologies d’additifs hybrides offrant des performances multifonctionnelles. Cette opportunité renforce le potentiel de croissance à long terme pour les fournisseurs axés sur l’innovation.

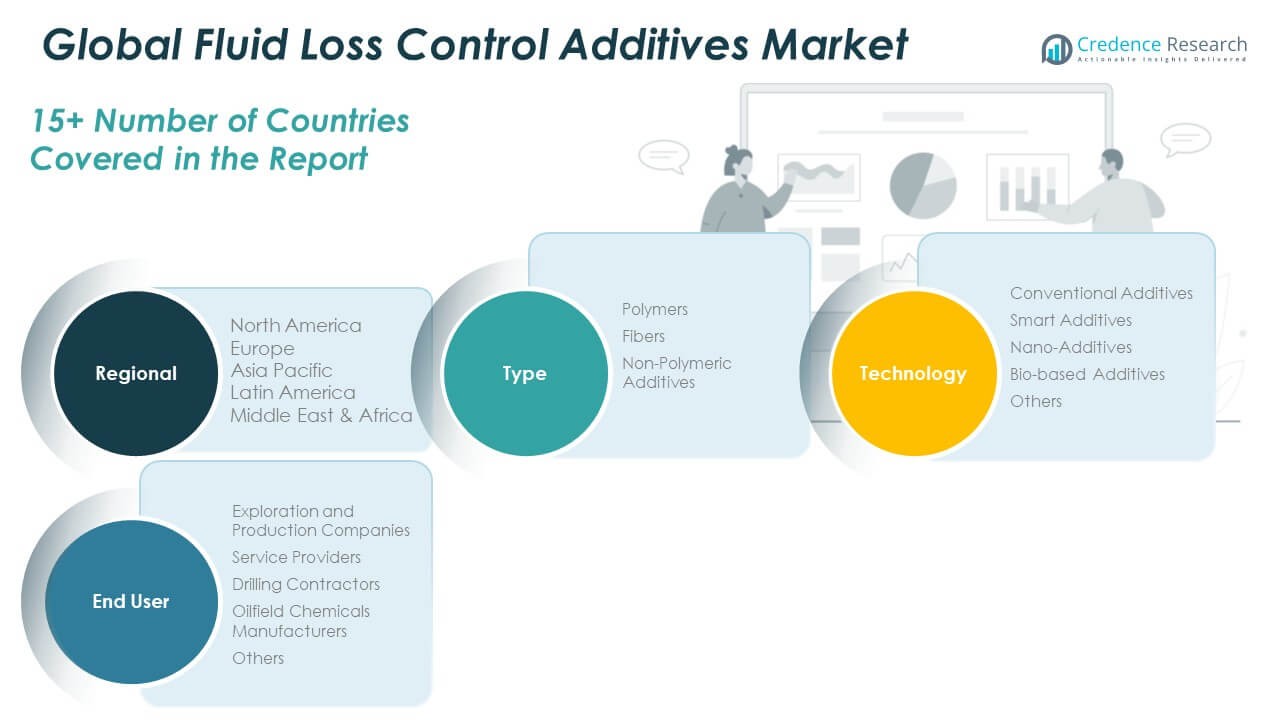

Analyse de la segmentation du marché :

Par type

Le marché mondial des additifs de contrôle de la perte de fluide s’étend sur trois catégories de matériaux principales qui soutiennent divers besoins de forage. Les polymères dominent le segment en raison d’un contrôle de filtration solide et d’une large compatibilité avec les fluides de forage. Les fibres gagnent en popularité là où la force de bouchage mécanique améliore la protection du puits dans des zones instables. Les additifs non polymériques maintiennent une demande stable avec des applications dans des champs matures nécessitant des solutions de contrôle rentables. Chaque type soutient les opérateurs sur le terrain grâce à des avantages de performance ciblés qui s’alignent avec des conditions de forage complexes.

- Par exemple, des recherches industrielles sur les nano-additifs ont démontré que l’ajout de nanoparticules à 0,6 partie par milliard (ppb) à des fluides de forage à base d’eau réduisait la perte de filtrat d’environ 60 % tout en augmentant considérablement la contrainte de rendement et la viscosité plastique, soulignant comment la nanotechnologie améliore les performances par rapport aux matériaux de base traditionnels.

Par technologie

La segmentation axée sur la technologie met en évidence l’intérêt croissant pour les systèmes d’additifs avancés. Les additifs conventionnels maintiennent une utilisation industrielle large en raison de performances prévisibles dans les puits standards. Les additifs intelligents se développent à mesure que les équipes de forage adoptent des solutions qui ajustent leur comportement sous des conditions de fond changeantes. Les nano-additifs attirent l’attention grâce à une activité de surface plus élevée et une meilleure dispersion. Les additifs biosourcés offrent de la valeur aux opérateurs poursuivant des objectifs de durabilité sans réduire l’efficacité. D’autres technologies émergentes fournissent un soutien de niche pour des programmes de forage spécialisés à travers diverses géologies.

- Par exemple, des essais en laboratoire récents combinant des nanoparticules avec des matériaux bio-organiques ont permis de contrôler de manière stable la perte de fluide et d’améliorer la rhéologie dans des conditions de haute salinité et de température, indiquant des alternatives évolutives pour les sites de forage sensibles à l’environnement.

Par utilisateur final

La segmentation par utilisateur final reflète les modèles de demande à travers les opérations en amont. Les entreprises d’exploration et de production s’appuient sur ces additifs pour protéger l’intégrité des puits pendant les cycles de forage difficiles. Les prestataires de services intègrent des mélanges conçus dans des systèmes de fluides personnalisés pour le déploiement sur le terrain. Les entrepreneurs en forage utilisent des ensembles d’additifs stables pour maintenir l’efficacité opérationnelle sur les plateformes. Les fabricants de produits chimiques pour champs pétrolifères élargissent leurs portefeuilles pour répondre aux besoins évolutifs des réservoirs. D’autres utilisateurs finaux adoptent des solutions sélectives qui améliorent la performance des fluides dans des environnements opérationnels ciblés.

Segmentation :

Par type

- Polymères

- Fibres

- Additifs non polymériques

Par technologie

- Additifs conventionnels

- Additifs intelligents

- Nano-additifs

- Additifs biosourcés

- Autres

Par utilisateur final

- Entreprises d’exploration et de production

- Fournisseurs de services

- Entrepreneurs en forage

- Fabricants de produits chimiques pour champs pétrolifères

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Russie

- Belgique

- Pays-Bas

- Autriche

- Suède

- Pologne

- Danemark

- Suisse

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Thaïlande

- Indonésie

- Vietnam

- Malaisie

- Philippines

- Taiwan

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Pérou

- Chili

- Colombie

- Reste de l’Amérique Latine

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Israël

- Turquie

- Iran

- Reste du Moyen-Orient

- Afrique

- Égypte

- Nigeria

- Algérie

- Maroc

- Reste de l’Afrique

Analyse Régionale :

Amérique du Nord

La taille du marché nord-américain des additifs de contrôle de la perte de fluide était évaluée à 145,19 millions USD en 2018 pour atteindre 195,52 millions USD en 2024 et devrait atteindre 269,14 millions USD d’ici 2032, avec un TCAC de 3,8% pendant la période de prévision. L’Amérique du Nord détient la plus grande part de marché régionale avec 43,3%. Le marché mondial des additifs de contrôle de la perte de fluide se développe dans cette région grâce à de solides programmes de forage de schiste et à des investissements constants dans des systèmes de boue avancés. Les États-Unis mènent l’activité avec un nombre élevé de puits dans les principaux bassins. Le Canada soutient la croissance grâce à des développements conventionnels et à des activités de reconditionnement. Les entreprises de services élargissent leurs portefeuilles de produits pour s’adapter à des puits plus profonds et plus complexes. De nombreux opérateurs adoptent des polymères à haute efficacité pour soutenir la stabilité du forage. L’intérêt croissant pour les outils de forage numériques augmente la demande pour des performances additives prévisibles. La région renforce sa position grâce à des mises à niveau constantes des champs et à une infrastructure de services solide.

Europe

La taille du marché européen des additifs de contrôle de la perte de fluide était évaluée à 61,54 millions USD en 2018 pour atteindre 79,12 millions USD en 2024 et devrait atteindre 98,69 millions USD d’ici 2032, avec un TCAC de 2,5% pendant la période de prévision. L’Europe détient une part de marché régionale de 17,5%. Le marché mondial des additifs de contrôle de la perte de fluide progresse ici grâce à une activité constante en mer du Nord et à des projets de réaménagement en cours. Le Royaume-Uni et la Norvège stimulent l’adoption grâce à des opérations dans des bassins matures nécessitant des systèmes de fluide efficaces. De nombreux opérateurs comptent sur des additifs spécialisés pour des conditions offshore difficiles. L’intérêt croissant pour les puits géothermiques soutient également l’utilisation de nouveaux produits. Les fournisseurs de produits chimiques proposent des solutions sur mesure pour des fenêtres de forage étroites. Les règles environnementales strictes de l’Europe influencent le passage à des systèmes d’additifs plus propres. La région maintient une demande stable soutenue par des investissements continus dans les actifs offshore.

Asie-Pacifique

La taille du marché des additifs de contrôle des pertes de fluides en Asie-Pacifique était évaluée à 95,44 millions USD en 2018, à 137,16 millions USD en 2024 et devrait atteindre 205,42 millions USD d’ici 2032, avec un TCAC de 4,9 % pendant la période de prévision. L’Asie-Pacifique détient une part de marché solide de 30,4 %. Le marché mondial des additifs de contrôle des pertes de fluides bénéficie de programmes de forage intensifs en Chine, en Inde et en Asie du Sud-Est. L’exploration offshore stimule l’intérêt pour les additifs de filtration avancés. Les compagnies pétrolières nationales étendent le forage pour soutenir les objectifs de sécurité énergétique. De nombreux puits nécessitent des additifs résistants à la chaleur en raison de conditions géologiques variées. Les groupes de services augmentent la capacité régionale pour soutenir l’activité croissante en eaux profondes. Les fabricants de produits chimiques locaux introduisent des formulations rentables pour répondre aux besoins du terrain. L’Asie-Pacifique continue de prendre de l’élan grâce à divers projets en amont et à l’expansion des licences offshore.

Amérique latine

La taille du marché des additifs de contrôle des pertes de fluides en Amérique latine était évaluée à 15,78 millions USD en 2018, à 21,20 millions USD en 2024 et devrait atteindre 25,78 millions USD d’ici 2032, avec un TCAC de 2,2 % pendant la période de prévision. L’Amérique latine représente 4,7 % du marché mondial. Le marché mondial des additifs de contrôle des pertes de fluides est soutenu par des projets en eaux profondes au Brésil et des développements émergents en Argentine. Les champs pré-salifères encouragent l’utilisation d’additifs avancés avec des performances stables à haute pression. Le secteur offshore du Mexique contribue à une activité régulière. De nombreux opérateurs se concentrent sur l’amélioration de l’efficacité du forage pour réduire les retards opérationnels. Les entreprises de services renforcent les chaînes d’approvisionnement pour soutenir les sites de terrain éloignés. Les entreprises nationales investissent dans des mises à niveau technologiques pour répondre aux exigences complexes des réservoirs. La région montre une croissance régulière à travers des cibles offshore et non conventionnelles.

Moyen-Orient

La taille du marché des additifs de contrôle des pertes de fluides au Moyen-Orient était évaluée à 9,04 millions USD en 2018, à 11,21 millions USD en 2024 et devrait atteindre 12,91 millions USD d’ici 2032, avec un TCAC de 1,5 % pendant la période de prévision. Le Moyen-Orient détient 2,5 % de la part mondiale. Le marché mondial des additifs de contrôle des pertes de fluides s’étend lentement ici en raison d’une activité de forage stable mais mature. Les grandes compagnies pétrolières nationales maintiennent une consommation stable liée à des plans de production à long terme. De nombreux puits nécessitent des additifs performants pour les formations carbonatées. Les prestataires de services fournissent des mélanges qui maintiennent la cohérence dans les zones à haute température. Les opérateurs se concentrent sur le contrôle des coûts tout en sécurisant des additifs de boue fiables. Les programmes de forage régionaux mettent l’accent sur la qualité et la fiabilité sur le terrain. La croissance reste progressive mais soutenue par un investissement continu en amont.

Afrique

La taille du marché des additifs de contrôle des pertes de fluides en Afrique était évaluée à 4,88 millions USD en 2018, à 7,37 millions USD en 2024 et devrait atteindre 7,96 millions USD d’ici 2032, avec un TCAC de 0,7 % pendant la période de prévision. L’Afrique détient une part régionale de 1,6 %. Le marché mondial des additifs de contrôle des pertes de fluides se développe ici grâce aux développements offshore en Afrique de l’Ouest et à l’exploration émergente en Afrique de l’Est. De nombreux bassins nécessitent des systèmes d’additifs qui améliorent la résilience des fluides de forage. Les opérateurs utilisent ces additifs pour protéger l’intégrité du puits dans des géologies complexes. Les contraintes d’approvisionnement locales poussent les entreprises à améliorer les réseaux d’approvisionnement. Plusieurs entreprises pétrolières nationales investissent dans des technologies de forage améliorées. Les règles environnementales augmentent l’intérêt pour des formulations d’additifs plus sûres. La région connaît une croissance lente mais stable soutenue par des investissements offshore sélectifs.

Analyse des acteurs clés :

Analyse concurrentielle :

Le marché mondial des additifs de contrôle de la perte de fluide reflète une forte concurrence menée par des innovateurs chimiques, des leaders des services pétroliers et des fournisseurs régionaux d’additifs. Les grandes entreprises renforcent leurs positions grâce à des technologies polymères avancées et des solutions de fluides de forage personnalisées. Les entreprises investissent dans des systèmes d’additifs pour haute température et haute pression afin de soutenir des puits plus complexes. Cela exige une qualité de produit constante, un soutien sur le terrain solide et une large compatibilité avec les fluides de forage. Les acteurs mondiaux se concentrent sur la R&D pour fournir des mélanges qui respectent les règles environnementales et opérationnelles. Les entreprises régionales rivalisent par des stratégies de prix et des chaînes d’approvisionnement localisées. Les prestataires de services intègrent des additifs dans des systèmes de boue complets pour soutenir la performance sur le terrain. Le paysage concurrentiel évolue grâce à des mises à niveau technologiques, des partenariats ciblés et un approvisionnement mondial renforcé.

Développements récents :

- En janvier 2025, Halliburton et Coterra Energy Inc. ont lancé le service Octiv Auto Frac, une technologie de fracturation hydraulique entièrement automatisée qui fait partie de la plateforme ZEUS et automatise l’exécution de la livraison des étapes par simple pression d’un bouton, réalisant une augmentation de 17 % de l’efficacité des étapes lors du déploiement initial dans le bassin permien.

- En mai 2024, Halliburton a obtenu un contrat majeur de Petrobras pour fournir des services de forage intégrés pour les puits en eaux profondes, en utilisant des additifs de contrôle de la perte de fluide avancés et des technologies de cimentation innovantes pour améliorer l’intégrité des puits. Ce contrat, annoncé en janvier 2025 et dont le début est prévu en 2025, représente le plus grand contrat de service de Halliburton avec Petrobras et élargit considérablement l’empreinte des services de forage de l’entreprise dans les zones pré-salifères et post-salifères à travers les champs offshore du Brésil pour les puits de développement et d’exploration. L’entreprise a déployé son service BaraLogix en temps réel, qui répond aux limites techniques des fluides de forage dans les zones offshore grâce à un logiciel hydraulique avancé, une automatisation de la mesure de surface et des analyses prédictives pour réduire le temps perdu.

- En septembre 2024, SCF Partners, Inc. a annoncé l’acquisition de l’activité Newpark Fluids Systems de Newpark Resources Inc. . La transaction, finalisée le 13 septembre 2024, impliquait l’acquisition de Newpark Fluids Systems, un fournisseur mondial de solutions de fluides pour le pétrole, le gaz et la géothermie. Newpark Fluids Systems fournit une gamme complète de produits de forage et de complétion ainsi que des services techniques associés, soutenus par une suite de logiciels de modélisation numérique innovante, une chaîne d’approvisionnement mondiale et une infrastructure pour améliorer l’efficacité et la productivité des performances des clients au cours de ses 25 ans d’histoire opérationnelle, maintenant une position de leader dans le domaine des fluides de forage et de complétion dans le monde entier.

- En avril 2024, Schlumberger Limited (SLB) a annoncé un accord définitif pour acquérir ChampionX Corporation dans une transaction entièrement en actions pour 40,59 $ par action. Cette acquisition stratégique renforce Schlumberger en tant que leader dans le domaine de la production avec des produits chimiques de production de classe mondiale et des technologies de levage artificiel. Les portefeuilles combinés devraient générer de la valeur pour les clients grâce à une expertise approfondie de l’industrie et une intégration numérique, ainsi qu’à une durée de vie améliorée des équipements et à une optimisation de la production. L’acquisition devrait générer des synergies annuelles avant impôts d’environ 400 millions de dollars au cours des trois premières années suivant la clôture grâce à la croissance des revenus et aux économies de coûts. La division des produits chimiques de production de ChampionX fournit aux marchés de la production de pétrole et de gaz naturel et du midstream des solutions pour gérer et contrôler la corrosion, la séparation du pétrole et de l’eau, l’assurance de l’écoulement, le traitement des gaz acides et divers problèmes liés à l’eau, y compris les additifs de contrôle de la perte de fluide.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les segments Type et Technologie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande augmentera pour des additifs avancés adaptés aux zones de forage plus profondes et plus chaudes.

- Les formulations d’additifs écologiques seront plus largement acceptées dans les régions réglementées.

- Les additifs intelligents et à base de nanotechnologies se développeront grâce à des avantages de performance améliorés.

- Les entreprises de services intégreront davantage d’outils numériques pour évaluer le comportement des additifs.

- Les puits offshore à haute pression pousseront les fournisseurs à développer des mélanges plus résistants.

- Les fabricants régionaux se développeront grâce à une production localisée et économique.

- Les investissements en R&D augmenteront pour relever de nouveaux défis liés aux réservoirs.

- Les portefeuilles d’additifs se diversifieront pour soutenir les systèmes de forage automatisés.

- Les partenariats entre opérateurs et entreprises chimiques façonneront de nouvelles solutions.

- La demande à long terme restera liée à l’activité mondiale de forage et aux plans de sécurité énergétique.