Aperçu du marché :

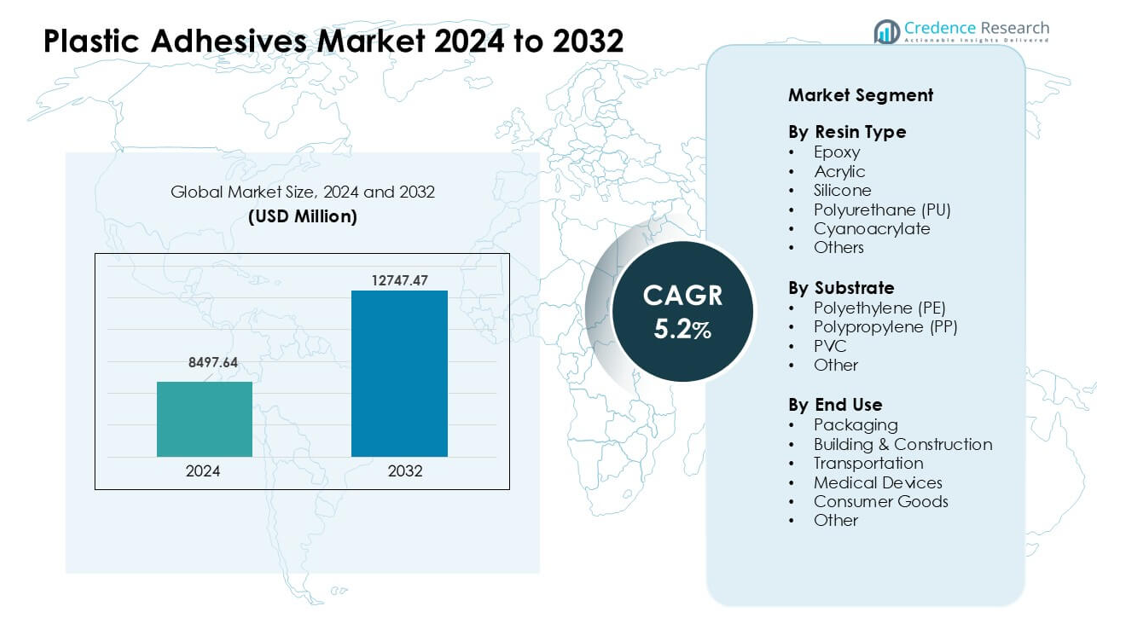

Le marché des adhésifs plastiques était évalué à 8497,64 millions USD en 2024 et devrait atteindre 12747,47 millions USD d’ici 2032, avec un TCAC de 5,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des adhésifs plastiques 2024 |

8497,64 millions USD |

| Marché des adhésifs plastiques, TCAC |

5,2% |

| Taille du marché des adhésifs plastiques 2032 |

12747,47 millions USD |

Le marché des adhésifs plastiques est animé par des acteurs majeurs tels que Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema et Dow Inc. Ces entreprises rivalisent grâce à des technologies de résine avancées, des systèmes à durcissement rapide et des solutions adaptées aux applications d’emballage, automobiles, électroniques et médicales. Leur concentration sur les chimies adhésives à faible COV et recyclables soutient les besoins croissants en matière de durabilité dans les industries. L’Amérique du Nord a dominé le marché mondial en 2024 avec environ 34 % de part, soutenue par une forte production automobile, une expansion de la fabrication de dispositifs médicaux et une adoption élevée des technologies adhésives premium dans les principaux secteurs d’utilisation finale.

Aperçus du marché :

- Le marché des adhésifs plastiques a atteint une valeur significative de 8497,64 millions USD en 2024 et devrait croître régulièrement jusqu’en 2032 avec un TCAC solide de 5,2 %, soutenu par une utilisation croissante dans les secteurs de l’emballage, de l’automobile et de l’électronique.

- La croissance est stimulée par une demande accrue pour les plastiques légers et une forte adoption des adhésifs époxy et acryliques, l’époxy dominant le segment des résines avec environ 32 % de part en raison des besoins de liaison structurelle forte.

- Les tendances clés incluent le passage à des chimies adhésives à faible COV et recyclables, ainsi que des systèmes à durcissement rapide adaptés aux lignes de production automatisées et à grande vitesse dans les principales industries.

- Le paysage concurrentiel comprend Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc, et d’autres qui investissent dans des formulations avancées et des solutions durables pour renforcer la performance des produits et la conformité.

- L’Amérique du Nord a dominé le marché avec environ 34 % de part, suivie par l’Asie-Pacifique avec près de 31 %, tandis que l’emballage est resté le segment d’utilisation finale dominant avec environ 41 % de part en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de résine

L’époxy a dominé le segment des résines en 2024 avec environ 32 % de part. Une forte résistance structurelle, une stabilité thermique et une large gamme de liaisons ont maintenu l’époxy en tête dans les projets automobiles, électroniques et de construction. Les grades acryliques ont progressé en raison des besoins de durcissement rapide dans l’emballage et les biens de consommation, tandis que le polyuréthane a gagné en popularité dans les joints flexibles. Le silicone a maintenu une demande stable dans les utilisations à haute température, et les cyanoacrylates se sont développés dans l’assemblage médical et de petits composants. L’utilisation croissante de plastiques légers dans le transport et l’électronique a soutenu une forte demande pour les adhésifs plastiques à base d’époxy.

- Par exemple, le rapport sur le marché mondial des adhésifs plastiques indique que les adhésifs à base d’époxy détenaient une part de revenu de 32,45 % en 2024.

Par Substrat

Le polypropylène (PP) a dominé ce segment en 2024 avec près de 38 % de part. Le PP a pris la tête car le matériau est largement utilisé dans les pièces intérieures automobiles, les caisses d’emballage, les bouchons et les biens de consommation. Les fabricants d’adhésifs ont développé des systèmes de traitement de surface et d’apprêt améliorés pour pallier la faible énergie de surface du PP, soutenant une plus grande résistance de liaison. Le polyéthylène (PE) a suivi en raison de son utilisation intensive dans les films et les conteneurs rigides. Les adhésifs PVC ont gagné en popularité dans les tuyaux, les profilés et les composants médicaux. La croissance de l’emballage alimentaire et des pièces moulées légères a aidé le PP à maintenir sa position dominante.

- Par exemple, des chercheurs ont réussi à augmenter la résistance d’adhésion sur les substrats PP en traitant les films PP avec un copolymère à blocs cristallins à chaîne latérale (SCCBC); le PP modifié a atteint une résistance d’adhésion en cisaillement de traction de 1,05 N/mm² (contre une adhésion négligeable pour le PP non traité).

Par Utilisation Finale

L’emballage détenait la plus grande part en 2024 avec environ 41 % de part. Ce segment a connu une croissance en raison de la demande croissante pour des sachets flexibles, des étiquettes, des laminés et des conteneurs rigides dans les lignes alimentaires, de boissons et de soins personnels. Une forte résistance de scellement, une polymérisation rapide et le respect des règles de sécurité ont soutenu une utilisation plus large des adhésifs plastiques. Le bâtiment et la construction ont utilisé des adhésifs pour les panneaux, les revêtements de sol et l’isolation. L’automobile et le transport ont compté sur le collage pour les garnitures et les modules intérieurs. Les dispositifs médicaux se sont développés grâce à des applications de qualité stérile. La forte demande de biens emballés a maintenu l’emballage en position de leader.

Principaux Moteurs de Croissance :

Adoption Croissante des Plastiques Légers dans les Industries Clés

La demande de plastiques légers a augmenté dans les secteurs automobile, électronique et des biens de consommation, ce qui a stimulé l’utilisation des adhésifs plastiques. Les fabricants ont remplacé les fixations mécaniques par des solutions de collage avancées qui offrent un poids réduit, une meilleure flexibilité de conception et une distribution améliorée des contraintes. Les constructeurs automobiles ont utilisé des adhésifs pour coller les garnitures intérieures, les unités d’éclairage et les pièces sous le capot, soutenant les règles d’efficacité énergétique. Les marques électroniques ont adopté des grades à haute résistance pour les assemblages compacts dans les smartphones, les appareils électroménagers et les packs de batteries pour véhicules électriques. La croissance de l’emballage flexible et des composants médicaux a ajouté un élan supplémentaire. L’accent croissant sur la durabilité, la réduction du bruit et le collage multi-matériaux a maintenu les plastiques légers comme un moteur majeur de la consommation d’adhésifs plastiques.

- Par exemple, un rapport stratégique commercial mondial note que les adhésifs plastiques sont devenus des “facilitateurs essentiels” dans les assemblages de produits légers et multi-matériaux dans les secteurs automobile, électronique, de l’emballage et des dispositifs médicaux, notamment là où des plastiques comme les polyoléfines ou les composites nécessitent un collage à la place des fixations mécaniques.

Expansion de la Demande d’Emballage dans l’Alimentation, les Boissons et les Soins Personnels

Les marques d’emballage ont utilisé davantage de films laminés, de plastiques rigides et de structures multicouches, ce qui a accru la dépendance aux systèmes adhésifs haute performance. Les adhésifs plastiques ont soutenu des vitesses de scellement rapides, une meilleure protection de la durée de conservation et un collage sûr pour les matériaux en contact avec les aliments. La croissance du commerce électronique a augmenté le besoin de formats d’emballage durables avec une forte résistance à la déchirure et aux impacts. Les entreprises de soins personnels et pharmaceutiques ont préféré les adhésifs plastiques pour les tubes, les étiquettes, les bouchons et les emballages sous blister. Les marques ont élargi l’utilisation d’emballages recyclables et mono-matériaux, ce qui a augmenté la demande d’adhésifs conçus pour les substrats PP et PE. La consommation croissante de biens emballés dans le monde entier a maintenu l’emballage comme un moteur de croissance critique pour le marché.

- Par exemple, dans l’emballage flexible et rigide, les adhésifs permettent le collage de plastiques à faible énergie de surface comme le polyéthylène et le polypropylène, une capacité fortement soulignée dans les rapports de marché comme un facteur clé de l’expansion du marché des adhésifs dans l’emballage et les biens de consommation.

Progrès dans la chimie des adhésifs et les technologies de collage

Les nouvelles chimies adhésives ont amélioré la vitesse de durcissement, la compatibilité de surface, la flexibilité et la résistance du collage, ce qui a favorisé une adoption plus large dans les applications haute performance. Les grades époxy et acrylique ont offert une résistance thermique et chimique plus forte pour les besoins automobiles et industriels. Les systèmes polyuréthane se sont étendus aux joints flexibles, tandis que les cyanoacrylates de qualité médicale ont soutenu le collage stérile dans l’assemblage de dispositifs. Les traitements plasma et corona ont amélioré l’adhérence sur les plastiques à faible énergie comme le PP et le PE. L’automatisation des chaînes de montage a augmenté la demande pour des systèmes de dosage de précision et des adhésifs à durcissement rapide. Les changements industriels vers des solutions de collage plus fortes, plus sûres et plus polyvalentes ont continué à stimuler l’innovation, élevant les attentes de performance dans plusieurs secteurs d’utilisation finale.

Tendances et opportunités clés :

Croissance des solutions adhésives écologiques et recyclables

Les tendances de durabilité ont encouragé les producteurs à développer des formulations adhésives à faible COV, sans solvant et recyclables. Les marques d’emballage se sont orientées vers des structures mono-matériau en PE et PP, nécessitant des systèmes adhésifs compatibles qui soutiennent les flux de recyclage. Les chimies à base d’eau et de bio ont attiré l’attention en raison de la pression réglementaire sur les substances dangereuses. Les entreprises ont également exploré des adhésifs qui se défont sur commande pour soutenir la conception circulaire dans l’électronique et les biens de consommation. L’investissement croissant dans les matériaux verts et la conformité aux objectifs mondiaux de durabilité ont positionné les solutions adhésives écologiques comme une tendance majeure et une opportunité de marché à long terme.

- Par exemple, selon un rapport sur le marché des adhésifs durables, les adhésifs conçus pour se défaire dans des conditions spécifiques telles que la chaleur, l’humidité ou les déclencheurs chimiques sont de plus en plus utilisés pour que les plastiques, les métaux, le verre et le papier puissent être séparés en fin de vie et recyclés plus facilement.

Adoption de l’automatisation et des lignes de production à grande vitesse

Les fabricants ont adopté l’automatisation dans les usines automobiles, électroniques et d’emballage, augmentant le besoin d’adhésifs qui durcissent rapidement et maintiennent une qualité constante. Les systèmes de distribution robotisés ont amélioré la précision, réduit le gaspillage et assuré la répétabilité dans les opérations à grand volume. Les adhésifs à durcissement rapide, acryliques, thermofusibles et durcissables aux UV ont soutenu ce changement, permettant des niveaux de débit plus élevés. Les usines intelligentes ont utilisé des capteurs et des outils de surveillance numérique pour optimiser le flux d’adhésif et la résistance du collage. À mesure que plus d’industries adoptent les systèmes de l’Industrie 4.0, les fournisseurs d’adhésifs trouveront de nouvelles opportunités en offrant des produits adaptés aux flux de travail automatisés et à grande vitesse.

- Par exemple, les systèmes automatisés de distribution d’adhésifs ont démontré une “précision au point”, garantissant une taille, un placement et un volume de cordon uniformes même sur des géométries complexes, augmentant la cohérence et réduisant les déchets par rapport à l’application manuelle.

Principaux Défis :

Défis de Liaison avec les Plastiques à Basse Énergie de Surface

Les plastiques courants comme le polyéthylène et le polypropylène posent des difficultés de liaison en raison de leur faible énergie de surface, ce qui limite le mouillage et la pénétration de l’adhésif. Les fabricants ont souvent besoin d’étapes supplémentaires telles que le traitement par plasma, flamme ou corona pour améliorer l’adhésion, ce qui augmente les coûts et ralentit la production. Les apprêts spécialisés augmentent la fiabilité mais soulèvent des préoccupations concernant la manipulation des produits chimiques. Bien que les formulations adhésives plus récentes aient amélioré la compatibilité, obtenir une liaison stable à long terme reste difficile dans les environnements exigeants ou à haute température. Ces contraintes de performance limitent l’utilisation des adhésifs standards et nécessitent une innovation continue pour répondre aux besoins industriels exigeants.

Pression Réglementaire sur les Produits Chimiques et les Émissions de COV

Le marché fait face à des règles mondiales strictes ciblant les composés organiques volatils, les solvants dangereux et les produits chimiques présentant des risques pour la santé. La conformité augmente la complexité des formulations et les coûts de production pour les fabricants d’adhésifs. De nombreux adhésifs traditionnels contiennent des substances restreintes selon les normes REACH de l’UE, les normes de l’EPA des États-Unis et les règles régionales de sécurité des emballages. Les producteurs doivent investir dans la R&D pour créer des alternatives plus sûres sans compromettre la résistance ou la vitesse de durcissement. Les industries comme l’emballage alimentaire et les dispositifs médicaux nécessitent des tests rigoureux, ce qui ralentit les approbations de produits. Ces pressions réglementaires restent un défi majeur et influencent les stratégies de développement de produits futurs.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord a dominé le marché des adhésifs plastiques en 2024 avec environ 34 % de part. Une forte demande est venue de l’allègement des véhicules automobiles, de la production de dispositifs médicaux et de l’emballage haute performance. Les constructeurs automobiles américains ont utilisé des systèmes époxy et polyuréthane pour le collage intérieur et structurel, tandis que les entreprises d’électronique ont adopté des acryliques à durcissement rapide pour les assemblages compacts. La croissance du commerce électronique a soutenu une utilisation plus large des emballages laminés et flexibles. La région a également fait progresser les technologies adhésives durables en raison de la hausse des réglementations sur les COV. Des dépenses élevées en R&D et une forte concentration de fabricants d’adhésifs haut de gamme ont aidé l’Amérique du Nord à maintenir sa position de leader dans les applications industrielles et grand public.

Europe

L’Europe détenait près de 28 % de part en 2024, grâce à des règles environnementales strictes, à l’expansion de la production de véhicules électriques et à une forte innovation dans l’emballage. L’Allemagne, la France et le Royaume-Uni ont utilisé des adhésifs haute performance pour les packs de batteries de VE, les dispositifs médicaux et l’électronique de précision. Les objectifs de l’économie circulaire de l’UE ont stimulé la demande pour des systèmes adhésifs recyclables et sans solvant, en particulier pour les lignes d’emballage PP et PE. La croissance de la rénovation dans la construction et des composites légers a également soutenu la consommation. Une forte pression réglementaire a encouragé les entreprises à se tourner vers des chimies plus écologiques, maintenant l’Europe comme une région clé pour les technologies adhésives avancées et axées sur l’écologie.

Asie-Pacifique

L’Asie-Pacifique représentait environ 31 % de part en 2024 et a connu la croissance la plus rapide en raison de l’industrialisation rapide, de la forte fabrication d’électronique et des volumes élevés de production de plastique. La Chine, le Japon, la Corée du Sud et l’Inde ont utilisé de grandes quantités d’adhésifs acryliques, époxy et polyuréthane pour les smartphones, les appareils électroménagers, les composants de transport et les films d’emballage. L’expansion des usines automobiles et l’augmentation de la production de véhicules électriques ont continué de stimuler la demande. La région a également bénéficié des besoins d’emballage du commerce électronique et de la production à grande échelle de biens de consommation. Des coûts de fabrication compétitifs et un investissement accru dans l’automatisation ont positionné l’Asie-Pacifique comme le moteur de croissance le plus fort sur le marché mondial.

Amérique Latine

L’Amérique Latine détenait environ 4 % de part en 2024, soutenue par la croissance des activités d’emballage, du marché secondaire automobile et de la construction. Le Brésil et le Mexique ont adopté davantage d’adhésifs plastiques dans l’emballage alimentaire, les biens ménagers et les garnitures intérieures automobiles. La demande de solutions adhésives durables et rentables a augmenté à mesure que les fabricants ont élargi leur capacité de production locale. La croissance de l’emballage de soins de santé et des dispositifs médicaux de base a également contribué à une adoption régulière. Les améliorations des infrastructures et la consommation croissante de biens emballés ont aidé à maintenir une croissance modérée. Un investissement technologique limité par rapport aux grandes régions a freiné une expansion plus rapide mais a maintenu le marché stable.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a capturé près de 3 % de part en 2024, stimulé par l’augmentation des dépenses de construction, la diversification industrielle et une demande d’emballage stable. Les pays du Golfe ont utilisé des adhésifs plastiques pour les panneaux, les systèmes d’isolation et les applications intérieures dans de grands projets de construction. La croissance de l’emballage alimentaire et des boissons a soutenu une adoption plus large des adhésifs de laminage et de scellement. L’Afrique du Sud a élargi l’utilisation dans l’assemblage automobile et la fabrication de biens de consommation. Le déplacement de la région vers la production locale de plastiques et de matériaux d’emballage a créé de nouvelles opportunités, bien qu’une adoption technologique plus lente et une volatilité économique aient limité une adoption plus large dans les secteurs industriels.

Segmentation du marché :

Par type de résine

- Époxy

- Acrylique

- Silicone

- Polyuréthane (PU)

- Cyanoacrylate

- Autres

Par substrat

- Polyéthylène (PE)

- Polypropylène (PP)

- PVC

- Autre

Par utilisation finale

- Emballage

- Bâtiment & Construction

- Transport

- Dispositifs Médicaux

- Biens de Consommation

- Autre

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le marché des adhésifs plastiques présente une forte concurrence parmi les entreprises leaders telles que Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema, et Dow Inc. Ces entreprises se concentrent sur des chimies de résine avancées, y compris les systèmes époxy, polyuréthane, acrylique et silicone qui soutiennent le collage à haute résistance dans les secteurs de l’emballage, de l’automobile, du médical et de l’électronique. Les principaux acteurs investissent dans des solutions adhésives à durcissement rapide, à faible COV et recyclables pour répondre aux réglementations mondiales de plus en plus strictes et aux objectifs de durabilité. De nombreuses entreprises étendent leur production en Asie-Pacifique et renforcent leurs partenariats avec les OEM de l’automobile et de l’emballage. La demande croissante pour le collage multi-matériaux et les structures légères stimule une activité continue de R&D. Les entreprises améliorent également leurs portefeuilles avec des outils de distribution numérique, des technologies de préparation de surface et des grades d’adhésifs spécifiques aux applications. Cet environnement concurrentiel pousse à l’innovation et renforce la transition du marché vers des systèmes de collage haute performance et respectueux de l’environnement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Développements récents :

- En août 2025, Henkel AG a annoncé une nouvelle génération de mastics Darex COV à base de PVC sans phtalates pour les applications de seaux et de fûts (amélioration des références santé/environnement).

- En mai 2025, Master Bond Inc. a annoncé de nouveaux lancements de produits (exemple : EP3HTSDA-2Med, une époxy conductrice d’électricité remplie d’argent en une partie qui a passé l’ISO 10993-5 ; communiqué de presse daté du 19/05/2025). Le flux d’actualités de mai 2025 de Master Bond met également en avant des adhésifs UV/LED et à double durcissement conçus pour le collage de substrats difficiles.

- En juin 2024, Dow Inc. a annoncé que trois de ses systèmes adhésifs utilisés avec des emballages en film de polyéthylène ont reçu une reconnaissance officielle de l’Association of Plastic Recyclers pour leur compatibilité avec le recyclage des films PE. Cette validation soutient les propriétaires de marques et les transformateurs dans la conception de structures d’emballage plastique qui maintiennent une forte adhérence tout en restant recyclables dans les flux PE établis.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de résine, le substrat, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des adhésifs à haute résistance augmentera à mesure que les industries se tourneront vers des composants plastiques légers.

- L’adoption de systèmes adhésifs recyclables et à faible COV croîtra en raison de règles strictes en matière de durabilité.

- Les chimies à durcissement rapide s’étendront pour soutenir les lignes de production automatisées et à grande vitesse.

- L’utilisation de solutions de collage pour les modules de batteries EV et les pièces intérieures augmentera.

- Les fabricants de dispositifs médicaux adopteront davantage de formulations adhésives biocompatibles et de qualité stérile.

- Les marques d’emballage se tourneront vers des structures mono-matériaux nécessitant un collage avancé PP et PE.

- Les technologies d’activation de surface comme le plasma et le traitement corona verront une utilisation plus large.

- Les fabricants investiront dans des outils de distribution numérique pour une application adhésive précise et cohérente.

- L’Asie-Pacifique gagnera en élan en tant que principal centre de fabrication pour l’électronique et les plastiques.

- Les entreprises élargiront leur R&D pour créer des adhésifs compatibles avec la conception circulaire et le démontage facile.