Aperçu du Marché

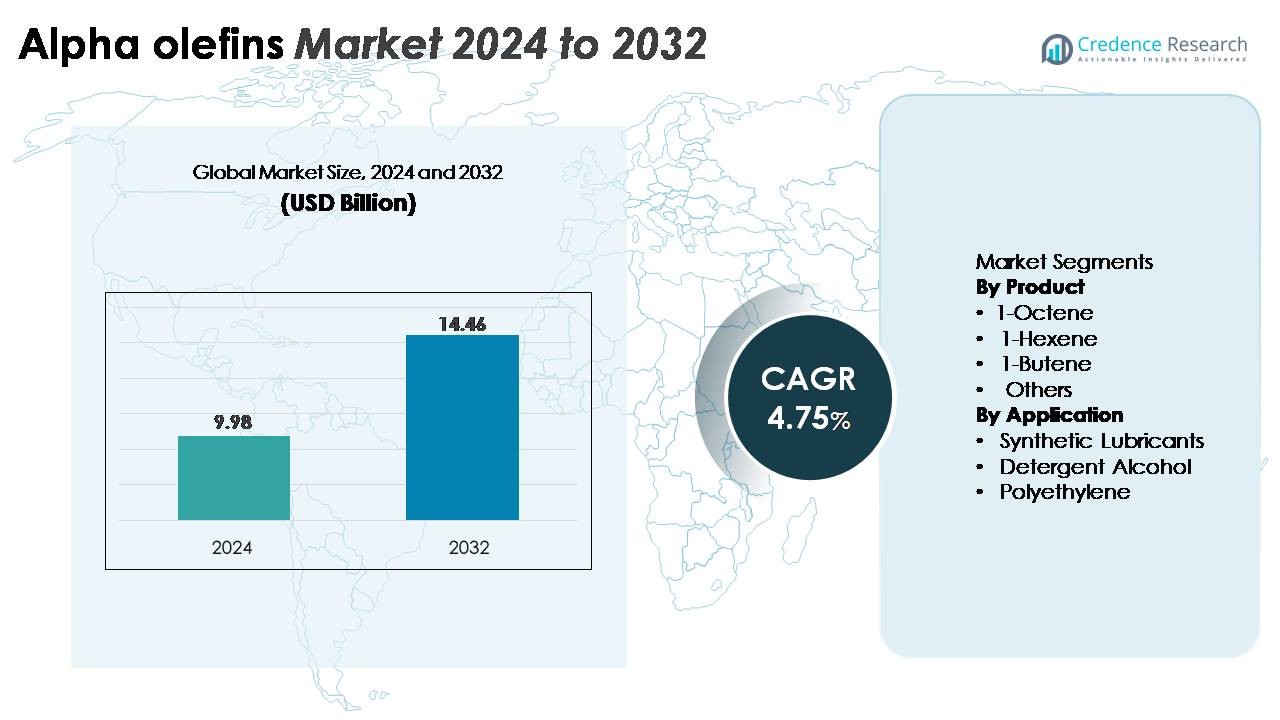

Le marché mondial des alpha-oléfines était évalué à 9,98 milliards USD en 2024 et devrait atteindre 14,46 milliards USD d’ici 2032, reflétant un taux de croissance annuel composé (TCAC) de 4,75 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Alpha-Oléfines 2024 |

9,98 milliards USD |

| Marché des Alpha-Oléfines, TCAC |

4,75 % |

| Taille du Marché des Alpha-Oléfines 2032 |

14,46 milliards USD |

Le paysage concurrentiel du marché des alpha-oléfines comprend un mélange de fabricants chimiques mondiaux et de producteurs de tensioactifs spécialisés, tels que Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited, et P. Chemicals. Ces entreprises renforcent leurs positions grâce à des capacités de production intégrées, des technologies d’oligomérisation avancées et de solides liens en aval avec les fabricants de polyéthylène, de lubrifiants et d’alcools détergents. L’Amérique du Nord est en tête du marché avec environ 36 % de part, grâce à de grands craqueurs d’éthylène et à des matières premières à prix compétitifs, tandis que l’Asie-Pacifique suit en tant que centre en pleine croissance soutenu par l’expansion des capacités pétrochimiques et la demande croissante de polymères.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché mondial des alpha-oléfines a atteint 9,98 milliards USD en 2024 et devrait atteindre 14,46 milliards USD d’ici 2032, enregistrant un TCAC de 4,75 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante de LLDPE et de HDPE, où le 1-Butène domine le segment des produits en raison de son utilisation extensive comme comonomère pour des applications de polyéthylène à haute résistance et flexibilité.

- Les tendances telles que l’adoption croissante de 1-Hexène et 1-Octène de haute pureté pour le PE de qualité métallocène premium et l’utilisation croissante dans les lubrifiants synthétiques continuent de remodeler la dynamique de l’industrie.

- L’activité concurrentielle reste forte, avec des acteurs majeurs élargissant les capacités d’oligomérisation tout en naviguant dans les contraintes liées à la volatilité des matières premières d’éthylène et au renforcement des réglementations en matière de durabilité.

- Régionalement, l’Amérique du Nord détient environ 36 % du marché, suivie de l’Asie-Pacifique avec près de 31 %, tandis que l’Europe maintient environ 22 %, soutenue par des clusters chimiques établis et la demande des industries du polyéthylène et des tensioactifs.

Analyse de la Segmentation du Marché :

Par Produit (1-Octène, 1-Hexène, 1-Butène, Autres)

Dans la catégorie des produits, le 1-Butène conserve la part de marché dominante, soutenu par son utilisation répandue comme comonomère dans la production de LLDPE et de HDPE, où il améliore la flexibilité, la maniabilité et la résistance aux impacts. Son rapport coût-efficacité et sa grande disponibilité renforcent encore son leadership dans les emballages de films, les doublures industrielles et les produits moulés. Bien que le 1-Hexène et le 1-Octène continuent de gagner du terrain dans les grades de polyéthylène premium, leur complexité de production plus élevée limite l’adoption en volume. Le segment “Autres”, comprenant des alpha-oléfines spécialisées, bénéficie de la demande croissante dans les élastomères, les adhésifs et les tensioactifs mais reste comparativement plus petit.

- Par exemple, ExxonMobil est un producteur mondial de premier plan d’oléfines alpha linéaires, avec une fabrication à grande échelle intégrée dans ses complexes de Baytown et Baton Rouge. L’entreprise est un fournisseur majeur de 1-butène, 1-hexène et d’oléfines alpha supérieures utilisées dans les applications de LLDPE, HDPE et de tensioactifs spécialisés, comme documenté dans ses divulgations de portefeuille de produits chimiques.

Par Application (Lubrifiants Synthétiques, Alcool Détergent, Polyéthylène, Autres)

Dans les applications, le polyéthylène représente le segment le plus grand et le plus influent, stimulé par la consommation mondiale croissante de LLDPE et HDPE dans l’emballage, la construction, les composants automobiles et les biens de consommation. Les oléfines alpha jouent un rôle crucial dans l’amélioration de la résistance des polymères, du comportement d’étanchéité et de la durabilité, positionnant le polyéthylène comme le centre de demande dominant. Les lubrifiants synthétiques montrent un fort élan de croissance alors que les formulations à base de PAO gagnent en préférence dans les moteurs haute performance et les systèmes industriels. Les alcools détergents contribuent également de manière significative en raison de la demande constante des marchés du nettoyage domestique et des soins personnels, soutenue par l’expansion de la production de dérivés d’alcools gras.

- Par exemple, Chevron Phillips Chemical exploite une unité dédiée au 1-Hexène à Baytown, Texas, avec une capacité de production de 250 000 tonnes métriques par an, fournissant des comonomères haute performance pour les grades de polyéthylène de nouvelle génération. Les lubrifiants synthétiques continuent de se développer avec des formulations à base de PAO, tandis que les alcools détergents croissent régulièrement grâce à l’augmentation de la production de dérivés d’alcools gras C12–C14 pour les applications de nettoyage et de soins personnels.

Moteurs de Croissance Clés

Augmentation de la Demande de Polyéthylène dans les Applications d’Emballage et Industrielles

Le passage mondial vers des matériaux de polyéthylène haute performance reste un moteur principal de la consommation d’oléfines alpha. Alors que les fabricants de LLDPE et HDPE augmentent leur production pour répondre à la demande croissante de films, d’emballages flexibles, de géomembranes et de produits moulés, l’utilisation d’oléfines alpha comme comonomères devient indispensable. Le 1-Butène, le 1-Hexène et le 1-Octène améliorent la résistance mécanique, le comportement d’étanchéité, la durabilité et les propriétés de flexibilité essentielles pour les formats d’emballage avancés utilisés dans l’alimentation, le commerce électronique, les doublures industrielles et les films agricoles. De plus, les industries de l’infrastructure et de l’automobile s’appuient de plus en plus sur le HDPE pour les tuyaux, les conteneurs, les réservoirs et les composants légers, renforçant ainsi l’adoption des oléfines alpha. L’expansion des complexes pétrochimiques en Asie et au Moyen-Orient, ainsi que les ajouts continus de capacité par les producteurs de polymères, créent un environnement d’offre et de demande stable. À mesure que les fabricants adoptent les technologies de catalyseurs métallocènes pour les grades de PE premium, les oléfines alpha gagnent en importance stratégique en permettant des caractéristiques de performance sur mesure, solidifiant leur rôle dans les chaînes de valeur mondiales des polymères.

- Par exemple, l’unité AlphaPlus® de Shell à Geismar fournit du 1-Octène à des fins spécifiques qui soutient le PE avancé utilisé dans les systèmes de tuyauterie sous pression.

Expansion de l’utilisation dans les industries des lubrifiants synthétiques et des oléochimiques

La production de lubrifiants synthétiques, en particulier les polyalphaoléfines (PAOs), continue de stimuler la demande en alpha-oléfines en raison des besoins croissants dans les applications automobiles, aérospatiales, maritimes et de machines industrielles. Les alpha-oléfines telles que le 1-Décène sont des matières premières centrales pour les formulations de PAO à haute viscosité et thermiquement stables. Ces lubrifiants soutiennent des intervalles de vidange prolongés, une résistance supérieure à l’oxydation et une efficacité énergétique améliorée pour les moteurs modernes et les équipements à forte charge. L’industrie oléochimique renforce également la demande grâce à la production d’alcools détergents et de tensioactifs, où les alpha-oléfines à longue chaîne servent d’intermédiaires clés. La consommation croissante de produits de soins personnels, de solutions de nettoyage domestique et de tensioactifs industriels accélère le besoin en alpha-oléfines de haute pureté. La croissance des applications spécialisées, y compris les plastifiants, les produits chimiques pour champs pétrolifères et les adhésifs, élargit encore la base de consommation. À mesure que les industries priorisent l’efficacité énergétique et les formulations conformes à l’environnement, l’utilisation de lubrifiants synthétiques optimisés pour la performance continue de s’étendre, positionnant les alpha-oléfines au cœur des solutions de lubrification et chimiques de nouvelle génération.

- Par exemple, l’installation de PAO de Chevron Phillips Chemical à Cedar Bayou, Texas, fonctionne avec une capacité de production d’environ 58 000 tonnes métriques par an (mtpa), fournissant des PAOs de Groupe IV utilisés dans les lubrifiants automobiles et de turbines à haute efficacité.

Avancées technologiques dans les processus de production à des fins spécifiques

Les avancées continues dans les technologies de production renforcent considérablement le marché des alpha-oléfines en permettant des rendements plus élevés, une sélectivité améliorée et une fabrication rentable. Les innovations dans l’oligomérisation de l’éthylène telles que le Shell Higher Olefin Process (SHOP), l’AlphaPlus de Chevron Phillips et les systèmes catalytiques avancés de Sasol permettent aux producteurs de personnaliser la distribution des produits et de dimensionner efficacement la production. La performance améliorée des catalyseurs assure la stabilité, des cycles de vie plus longs et une plus grande précision dans la génération des longueurs de chaîne de carbone souhaitées, soutenant un approvisionnement constant pour les segments de polyéthylène et de produits chimiques spécialisés. L’industrie assiste également à l’intégration de jumeaux numériques, d’optimisation de processus basée sur l’IA et de systèmes avancés d’intégration thermique qui réduisent la consommation d’énergie et les coûts opérationnels. De plus, les investissements dans les installations de 1-Hexène et de 1-Octène à des fins spécifiques permettent aux fabricants de répondre à la demande croissante de grades de PE premium sans dépendre uniquement des flux de coproduits. Ces améliorations technologiques renforcent collectivement la compétitivité, l’efficacité opérationnelle et la fiabilité de la production mondiale pour les alpha-oléfines.

Tendances Clés & Opportunités

Augmentation de la Tendance vers les Alpha Oléfines de Haute Pureté et Spécialisées

Une tendance notable sur le marché est le passage accéléré vers les alpha oléfines de haute pureté et spécialisées, motivé par les préférences des utilisateurs finaux pour des matériaux et formulations avancés. Le 1-Hexène et le 1-Octène de haute pureté soutiennent la production de polyéthylène à base de métallocène, qui offre une clarté supérieure, une résistance à la perforation et des propriétés mécaniques pour les emballages de films haut de gamme. Les alpha oléfines spécialisées telles que les chaînes C12–C20 continuent de gagner du terrain dans des applications telles que les tensioactifs, les fluides de forage, les lubrifiants automobiles et les polymères spécialisés. Les fabricants répondent en élargissant les unités d’oligomérisation dédiées et en améliorant les systèmes de purification pour produire des distributions de chaînes carbonées sur mesure. Les opportunités de croissance proviennent également de l’adoption croissante des alpha oléfines biosourcées alors que les industries explorent des voies d’éthylène renouvelable. À mesure que les cadres de durabilité se resserrent à l’échelle mondiale, les grades spécialisés offrant des performances améliorées et une empreinte environnementale réduite deviennent stratégiquement importants, créant de nouveaux canaux de revenus pour les producteurs pétrochimiques intégrés et de produits chimiques spécialisés.

· Par exemple, Shell a étendu son complexe d’alpha oléfines de Geismar avec l’unité AO4, ajoutant 425 000 tonnes métriques par an de capacité totale de LAO et portant la production du site à 1,3 million de tonnes métriques par an, la plus grande au monde. L’unité utilise la technologie SHOP de Shell pour fournir des coupes de haute pureté telles que le 1-butène, le 1-hexène et le 1-octène pour des applications avancées de polyéthylène

Augmentation des Investissements dans l’Expansion de Capacité et l’Intégration Pétrochimique Régionale

Les pôles pétrochimiques intégrés en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord investissent massivement dans la production d’éthylène et d’alpha oléfines en aval, créant des opportunités à grande échelle pour la prochaine décennie. La disponibilité de matières premières à prix compétitif, en particulier l’éthane dérivé du schiste aux États-Unis et les liquides de gaz naturel abondants au Moyen-Orient, continue de soutenir de grandes expansions de capacité. Ces investissements renforcent la résilience de la chaîne d’approvisionnement, réduisent la dépendance aux importations et améliorent la compétitivité régionale dans les chaînes de valeur du polyéthylène et des lubrifiants synthétiques. Les économies émergentes accélèrent également le développement des infrastructures, stimulant la demande pour les tuyaux en PEHD, les géomembranes et les composants industriels, ce qui renforce encore la consommation d’alpha oléfines. Les entreprises intègrent de plus en plus les unités d’alpha oléfines avec des complexes de vapocraquage pour une utilisation optimisée des matières premières et une efficacité des coûts. À mesure que les modèles de consommation mondiale se tournent vers des matériaux légers et des produits chimiques spécialisés, les régions avec des écosystèmes pétrochimiques intégrés sont positionnées pour saisir des opportunités substantielles à long terme.

· Par exemple, INEOS a démarré sa nouvelle unité de 420 000 tonnes par an de Linear Alpha Olefins (LAO) au complexe de Chocolate Bayou au Texas en 2024, élargissant la production intégrée aux côtés de son vapocraqueur d’éthylène voisin et sécurisant l’approvisionnement à long terme pour les clients de polyéthylène et de lubrifiants synthétiques.

Principaux Défis

Volatilité des Prix des Matières Premières d’Éthylène et Dynamiques de l’Approvisionnement

La volatilité des matières premières, en particulier des prix de l’éthylène, reste un défi structurel pour le marché des alpha-oléfines. Étant donné que l’éthylène est la principale matière première pour les processus d’oligomérisation, les fluctuations causées par l’instabilité des marchés du pétrole brut et du gaz naturel affectent directement l’économie de la production. Les perturbations géopolitiques, les fermetures de raffineries et les contraintes de la chaîne d’approvisionnement peuvent entraîner des hausses soudaines des prix et des pénuries d’approvisionnement, impactant la rentabilité des producteurs et des transformateurs en aval. Les régions à forte intensité d’éthylène font face à un risque supplémentaire en raison des opérations de craquage limitées et des calendriers de maintenance. Cette volatilité complique la planification à long terme pour les fabricants de polyéthylène, les formulateurs de lubrifiants et les producteurs de tensioactifs qui dépendent d’un approvisionnement stable en alpha-oléfines. Bien que les complexes pétrochimiques intégrés offrent une atténuation partielle des risques, les déséquilibres mondiaux entre l’offre et la demande continuent de faire pression sur les marges et de limiter la flexibilité opérationnelle des participants au marché.

Réglementations Environnementales et Pressions de Durabilité

Les réglementations environnementales strictes affectant les opérations pétrochimiques représentent un défi important pour les producteurs d’alpha-oléfines, notamment en ce qui concerne les émissions, la gestion des déchets et la consommation d’énergie. Les gouvernements du monde entier imposent des contrôles plus stricts sur les émissions de carbone, la gestion des torchères et les sous-produits dangereux, augmentant les coûts de conformité sur les sites de production. Parallèlement, la demande des consommateurs et des industriels se tourne vers des alternatives renouvelables ou à faible teneur en carbone, ce qui pourrait affecter la dépendance à long terme aux oléfines d’origine fossile. Les entreprises doivent investir dans des technologies plus propres, des systèmes de capture du carbone et des voies d’éthylène renouvelable pour s’aligner sur les attentes en matière de durabilité. Bien que ces investissements soutiennent la compétitivité à long terme, ils nécessitent des dépenses en capital substantielles et une restructuration opérationnelle. Équilibrer la conformité réglementaire, les engagements de durabilité et l’efficacité des coûts reste un défi complexe pour les parties prenantes de l’industrie, d’autant plus que les politiques climatiques mondiales continuent d’évoluer.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 36 % du marché mondial des alpha-oléfines, soutenue par l’éthylène abondant dérivé du schiste et une forte intégration dans les chaînes de valeur pétrochimiques. Les États-Unis restent le principal centre de production, avec des acteurs majeurs exploitant de grandes unités d’oligomérisation qui approvisionnent les fabricants de polyéthylène, de lubrifiants synthétiques et d’alcools détergents. La demande robuste des transformateurs de LLDPE et HDPE renforce la consommation régionale, en particulier dans les applications d’emballage, de construction et automobiles. Les expansions de capacité sur la côte du Golfe, ainsi que des prix compétitifs des matières premières, continuent d’améliorer l’efficacité de la production. La région bénéficie également de l’augmentation des exportations vers l’Amérique latine, l’Europe et l’Asie-Pacifique.

Europe

L’Europe représente près de 22 % du marché des alpha-oléfines, portée par des clusters chimiques établis en Allemagne, aux Pays-Bas, en Belgique et en France. La demande est principalement façonnée par le secteur avancé des plastiques de la région, les fabricants de lubrifiants synthétiques et les producteurs d’alcools détergents. L’accent réglementaire sur les lubrifiants à haute efficacité et les tensioactifs conformes aux normes environnementales soutient une utilisation constante des alpha-oléfines. Cependant, les coûts plus élevés des matières premières et les pressions de décarbonisation influencent l’économie de la production. Malgré ces contraintes, l’Europe maintient un leadership technologique fort dans les alpha-oléfines spécialisées et les comonomères de grade métallocène, assurant des avantages concurrentiels dans les applications de polyéthylène premium et d’oléochimiques.

Asie-Pacifique

L’Asie-Pacifique détient environ 31% de part de marché et représente la région à la croissance la plus rapide en raison de l’industrialisation rapide, de la consommation croissante de polyéthylène et des investissements pétrochimiques à grande échelle. La Chine, la Corée du Sud, l’Inde et Singapour stimulent une demande substantielle pour le LLDPE, le HDPE, les surfactants et les lubrifiants synthétiques. Les besoins croissants en emballages pour le commerce électronique, la croissance de la fabrication automobile et le développement des infrastructures stimulent considérablement l’utilisation des alpha-oléfines. Les producteurs régionaux continuent d’augmenter les capacités d’éthylène et d’oligomérisation pour réduire la dépendance aux importations. Le passage à l’utilisation de 1-Hexène et 1-Octène de haute pureté pour des grades de polymères premium renforce encore la demande, positionnant l’Asie-Pacifique comme un moteur de croissance critique à long terme.

Amérique latine

L’Amérique latine représente environ 7% du marché des alpha-oléfines, menée par le Brésil et le Mexique, où le traitement du polyéthylène et la production d’alcools détergents restent des moteurs clés de la demande. La croissance est soutenue par la consommation croissante de matériaux d’emballage, de films agricoles, de tuyaux et de composants industriels. Bien que la région dépende largement des importations d’Amérique du Nord et du Moyen-Orient, les mises à niveau continues des capacités dans le secteur pétrochimique du Brésil améliorent la fiabilité de l’approvisionnement local. L’expansion des activités automobiles et manufacturières renforce également l’utilisation des lubrifiants synthétiques. Malgré les fluctuations économiques, les perspectives à long terme restent stables grâce au développement des infrastructures et à l’augmentation des investissements industriels.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 4% de part de marché, stimulée par une forte intégration pétrochimique en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar. L’accès à des matières premières éthane et NGL à prix compétitifs permet une production d’alpha-oléfines rentable, dont une grande partie est exportée vers l’Europe et l’Asie. La demande intérieure augmente progressivement en raison de l’expansion des capacités de traitement du polyéthylène et des initiatives de diversification industrielle. L’Afrique contribue modestement, avec une croissance stimulée par les industries de l’emballage et de la construction. Les investissements stratégiques dans les produits chimiques en aval, combinés à l’expansion à grande échelle des craqueurs d’éthylène, devraient renforcer le rôle de la région en tant que base d’approvisionnement mondiale.

Segmentation du marché :

Par produit

- 1-Octène

- 1-Hexène

- 1-Butène

- Autres

Par application

- Lubrifiants synthétiques

- Alcool détergent

- Polyéthylène

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des alpha-oléfines est caractérisé par un groupe concentré de leaders pétrochimiques mondiaux avec une forte intégration en amont dans la production d’éthylène et des technologies avancées d’oligomérisation. Des entreprises telles que Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC et Sasol dominent l’offre grâce à des installations à grande échelle et des procédés catalytiques propriétaires qui permettent une haute sélectivité sur des gammes de produits allant du 1-Butène aux oléfines longues chaînes spécialisées. Leur compétitivité est renforcée par des réseaux de distribution mondiaux étendus, un accès robuste aux matières premières et des investissements continus dans les capacités de 1-Hexène et 1-Octène pour répondre à la demande croissante de grades de polyéthylène premium. Les expansions stratégiques sur la côte du Golfe des États-Unis, au Moyen-Orient et en Asie-Pacifique renforcent la fiabilité de l’approvisionnement et l’efficacité des coûts. La collaboration avec les fabricants de polymères, les formulateurs de lubrifiants et les producteurs de tensioactifs améliore encore la présence sur le marché. De plus, les innovations technologiques, les initiatives de durabilité et les partenariats dans la chaîne de valeur restent essentiels pour maintenir des positions de leadership dans un environnement de marché de plus en plus axé sur la performance et l’efficacité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Développements récents

- En novembre 2025, Nouryon a ouvert un nouveau centre d’innovation à Shanghai pour renforcer l’innovation localisée, la collaboration avec les clients et le développement de solutions polymères spécialisées en Chine et en Asie-Pacifique.

- En octobre 2025, Nouryon a élargi son activité de spécialités polymères en augmentant la capacité de production de métaux-alcoyles et en ajoutant une nouvelle capacité de production de MMAO ainsi qu’un centre d’innovation en peroxydes organiques en Chine, soutenant l’approvisionnement en catalyseurs pour les polyoléfines.

- En mai 2025, Pilot Chemical a conclu un partenariat exclusif avec Novvi LLC pour introduire des tensioactifs alpha-oléfines sulfonates (AOS) biosourcés en Amérique du Nord. L’accord fait de Pilot le seul sulfonateur et distributeur des tensioactifs CalCare® AOS de Novvi pour les marchés domestiques, industriels & institutionnels (I&I), et de soins personnels.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les alpha-oléfines continuera d’augmenter à mesure que la consommation mondiale de LLDPE et de HDPE s’étend dans les secteurs de l’emballage et des infrastructures.

- L’adoption de 1-Hexène et 1-Octène de haute pureté augmentera à mesure que le polyéthylène de grade métallocène gagnera en préférence pour les applications de films et de moulage haut de gamme.

- L’utilisation de lubrifiants synthétiques croîtra régulièrement, renforçant la demande pour les alpha-oléfines à longue chaîne utilisées dans les formulations de PAO.

- Les producteurs accéléreront les expansions de capacité en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique pour améliorer la fiabilité de l’approvisionnement.

- Les avancées technologiques dans les catalyseurs d’oligomérisation amélioreront l’efficacité de la production et la sélectivité des produits.

- L’intégration avec les craqueurs à vapeur et les sources de matières premières à faible coût restera une priorité pour une fabrication compétitive en termes de coûts.

- Les pressions en matière de durabilité stimuleront l’intérêt pour les alpha-oléfines renouvelables ou biosourcées développées à partir de voies alternatives d’éthylène.

- L’optimisation numérique des systèmes de production soutiendra une performance opérationnelle améliorée et une efficacité énergétique accrue.

- Les alpha-oléfines spécialisées gagneront en popularité dans des applications telles que les tensioactifs, les adhésifs et les fluides de forage.

- Les flux commerciaux régionaux évolueront à mesure que les marchés émergents augmenteront la capacité de polyéthylène et renforceront les chaînes de valeur en aval.