Vue d’ensemble du marché

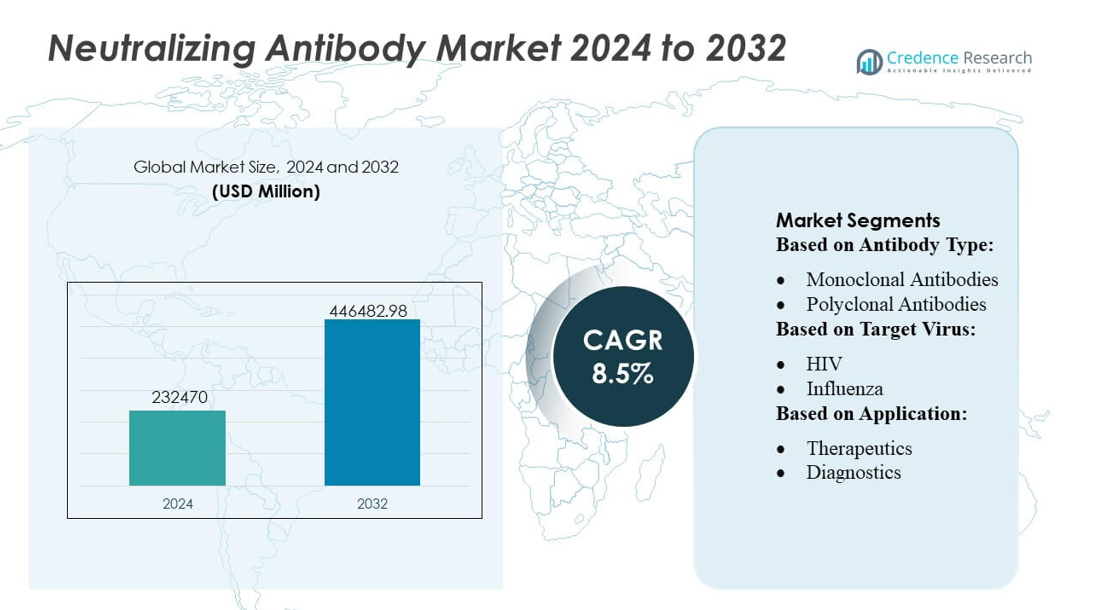

La taille du marché des anticorps neutralisants était évaluée à 232470 millions USD en 2024 et devrait atteindre 446482,98 millions USD d’ici 2032, avec un TCAC de 8,5% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Anticorps Neutralisants 2024 |

232470 millions USD |

| Marché des Anticorps Neutralisants, TCAC |

8,5% |

| Taille du Marché des Anticorps Neutralisants 2032 |

446482,98 millions USD |

Le marché mondial des anticorps neutralisants comprend des acteurs majeurs tels que Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., et Johnson & Johnson, chacun maintenant des pipelines de R&D solides et de larges portefeuilles thérapeutiques. Ces entreprises sont à la pointe du développement d’anticorps monoclonaux et bispécifiques neutralisants ciblant les maladies infectieuses et les indications oncologiques, en s’appuyant sur des programmes cliniques robustes et une capacité de fabrication. Le marché présente une concentration modérée, les entreprises de premier plan maintenant leur leadership grâce à l’innovation, aux approbations réglementaires et aux réseaux de distribution mondiaux. Régionalement, l’Amérique du Nord domine le marché des anticorps neutralisants, représentant environ 42% de la part mondiale, soutenue par une infrastructure de santé avancée, des taux élevés d’adoption des produits biologiques et un investissement fort dans la biotechnologie. La domination de l’Amérique du Nord souligne son rôle crucial dans la formation des tendances du marché, le financement et l’adoption thérapeutique à l’échelle mondiale.

Aperçus du marché

- Le marché des anticorps neutralisants était évalué à 232 470 millions USD en 2024 et devrait atteindre 446 482,98 millions USD d’ici 2032, enregistrant un TCAC de 8,5%.

- La croissance du marché est stimulée par l’adoption croissante des anticorps monoclonaux et bispécifiques pour les maladies infectieuses et l’oncologie, soutenue par l’expansion des pipelines cliniques des principaux développeurs.

- Une tendance clé inclut l’intégration croissante des plateformes de découverte d’anticorps basées sur l’IA, permettant une identification plus rapide des anticorps neutralisants à haute affinité et renforçant l’innovation parmi les entreprises de premier plan.

- L’intensité concurrentielle reste élevée alors que Pfizer, Regeneron, AstraZeneca, Roche et Eli Lilly continuent d’obtenir des approbations réglementaires ; cependant, les contraintes incluent des coûts de production élevés, une fabrication complexe et des dépendances de la chaîne d’approvisionnement pour les produits biologiques.

- Régionalement, l’Amérique du Nord détient 42% de part, stimulée par une forte adoption des produits biologiques, tandis que parmi les segments, les anticorps neutralisants monoclonaux dominent en raison de leur large applicabilité thérapeutique et de leur commercialisation extensive par les leaders pharmaceutiques mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type d’anticorps

Les anticorps monoclonaux dominent le marché des anticorps neutralisants avec une part estimée à 72-75 %, soutenus par leur haute spécificité, leur performance constante par lot et leur adoption clinique élargie dans la gestion des maladies infectieuses. Leur montée en puissance rapide grâce aux plateformes recombinantes et un solide pipeline d’approbation réglementaire renforcent encore leur leadership. Les anticorps polyclonaux maintiennent une demande stable dans des applications de niche et d’urgence, notamment là où la reconnaissance large des épitopes offre un avantage thérapeutique. La croissance dans les deux catégories est renforcée par l’augmentation des taux de mutation virale, l’accroissement des programmes de surveillance mondiale et l’accélération des investissements dans l’ingénierie des anticorps de précision.

- Par exemple, le test IgG SARS-CoV-2 d’Abbott fonctionnant sur ses plateformes ARCHITECT et Alinity a démontré une spécificité de 99,6 % et une sensibilité de 100 % lorsqu’il est administré 14 jours ou plus après l’apparition des symptômes.

Par virus cible

Le SARS-CoV-2 reste le principal virus cible avec une part estimée à 48-50 %, motivée par les programmes de vaccination mondiaux, le développement thérapeutique axé sur les variants et la demande continue pour des candidats anticorps neutralisants de nouvelle génération. Le VIH représente le deuxième segment le plus important en raison du financement de la recherche à long terme, du développement d’anticorps largement neutralisants et du fardeau persistant de la maladie à l’échelle mondiale. La grippe, Ebola, Zika et l’hépatite C contribuent collectivement à une croissance incrémentielle alors que les fabricants améliorent les bibliothèques d’anticorps pour les agents pathogènes émergents et réémergents. L’expansion des cadres de préparation aux pandémies et des plateformes d’anticorps réactifs croisés continue de soutenir le développement de pipelines diversifiés dans toutes les catégories virales.

- Par exemple, l’Evusheld d’AstraZeneca (tixagevimab–cilgavimab) a démontré une demi-vie sérique moyenne d’environ 90 jours grâce à sa région Fc ingénierée YTE, et son essai de phase III PROVENT a rapporté une réduction de 77 % des cas symptomatiques de COVID-19 à 28 jours et de 83 % à 6 mois, soutenue par une puissance de neutralisation avec des valeurs IC50 aussi basses que 13,7 ng/mL contre la souche ancestrale du SARS-CoV-2.

Par application

Les thérapeutiques représentent le segment d’application dominant avec une part estimée à 62-65 %, alors que les anticorps neutralisants gagnent une traction significative pour le traitement aigu, la prophylaxie post-exposition et la gestion des patients à haut risque. Les diagnostics suivent, soutenus par des tests rapides basés sur les anticorps, des tests de neutralisation avancés et des solutions de tests développées en laboratoire nécessitant des réactifs d’anticorps à haute affinité. Les applications de recherche et développement s’accélèrent alors que les entreprises de biotechnologie élargissent les programmes de dépistage, les études de biologie structurale et les plateformes de découverte d’anticorps à haut débit. La croissance dans ce segment est renforcée par un financement accru pour la recherche en virologie, le développement d’anticorps réactifs aux variants et l’intégration de systèmes de conception d’anticorps pilotés par l’IA.

Principaux moteurs de croissance

Avancées rapides dans les technologies d’ingénierie des anticorps

Le marché croît fortement à mesure que les technologies d’ingénierie des anticorps évoluent vers une plus grande affinité, une puissance de neutralisation améliorée et une reconnaissance plus large des épitopes. Les avancées dans l’ingénierie Fc, la conception guidée par la structure et les systèmes d’expression optimisés permettent un développement plus rapide des anticorps neutralisants de nouvelle génération avec une stabilité améliorée et une immunogénicité réduite. Les plateformes de dépistage automatisées et les modèles prédictifs pilotés par l’IA accélèrent la sélection des candidats et réduisent les délais de R&D. Ces capacités soutiennent l’expansion des pipelines thérapeutiques, renforcent les taux de succès précliniques et attirent des investissements soutenus de la part des entreprises de biotechnologie et des programmes de maladies infectieuses financés par le gouvernement.

- Par exemple, Eli Lilly illustre cela avec le développement du bamlanivimab (LY-CoV555) et de l’etesevimab (LY-CoV016) pour la neutralisation du SARS-CoV-2.

Augmentation de la Charge Mondiale des Maladies Infectieuses et Émergence de Variants

L’incidence croissante des épidémies virales et la persistance de maladies à forte charge telles que le VIH, la grippe et l’hépatite C stimulent considérablement l’expansion du marché. Les nouvelles mutations virales et l’émergence fréquente de variants intensifient la demande pour des anticorps neutralisants qui offrent une protection étendue tout en assurant une réponse thérapeutique rapide. Les agences de santé publique et les consortiums internationaux continuent de donner la priorité au financement du développement de médicaments antiviraux, à la préparation aux pandémies et à la recherche immunothérapeutique. Cet écosystème soutient les essais cliniques accélérés, les autorisations d’utilisation d’urgence et l’expansion des bibliothèques d’anticorps neutralisants pour les agents pathogènes émergents et ré-émergents.

- Par exemple, DS-5670 a récemment montré lors d’un essai de rappel de Phase 3 qu’une dose a produit un titre moyen géométrique (GMT) d’anticorps neutralisants dans le sang contre le sous-variant omicron BA.5 qui n’était pas inférieur au vaccin comparateur actif quatre semaines après l’administration.

Adoption Croissante des Thérapeutiques à Base d’Anticorps dans les Groupes de Patients à Haut Risque

Les anticorps neutralisants gagnent en popularité en tant que thérapies de première ligne ou adjuvantes pour les personnes immunodéprimées, âgées et à haut risque qui répondent insuffisamment aux vaccins. Leur rapidité d’action, leur mécanisme ciblé et leur capacité à réduire la charge virale augmentent leur pertinence clinique dans les milieux hospitaliers et ambulatoires. L’intégration croissante des thérapies par anticorps monoclonaux dans les lignes directrices de traitement des infections virales respiratoires et transmises par le sang renforce leur adoption. L’élargissement du remboursement par les assurances, l’amélioration de l’évolutivité de la fabrication et les preuves cliniques accrues soutenant l’intervention précoce accélèrent encore l’adoption sur les marchés développés et émergents.

Tendances et Opportunités Clés

Expansion des Anticorps Largement Neutralisants et des Plateformes Multi-Spécifiques

Une tendance majeure se concentre sur le développement d’anticorps largement neutralisants et de constructions multi-spécifiques capables de cibler plusieurs épitopes simultanément. Ces plateformes offrent une résilience contre l’évasion virale et démontrent une portée de neutralisation améliorée à travers les variants. Des opportunités émergent alors que les entreprises biotechnologiques explorent les formats trispecifiques, bispecifiques et d’anticorps combinés, soutenues par des connaissances en biologie structurale et des outils de séquençage de nouvelle génération. L’intérêt croissant pour les candidats anticorps pan-virus incite à des partenariats stratégiques et à des programmes de R&D inter-pathogènes alignés sur les stratégies mondiales de préparation aux pandémies.

- Par exemple, (GSK4182136) a montré une neutralisation puissante du virus vivant dans des essais précliniques, se liant à un épitope conservé sur la protéine de pointe du SARS-CoV-2 et maintenant son activité neutralisante dans des tests de pseudovirus contre plusieurs variants.

Utilisation Croissante de l’IA et du Criblage à Haut Débit pour la Découverte d’Anticorps

La modélisation assistée par l’IA, la prédiction d’épitopes guidée par apprentissage automatique et le criblage microfluidique à haut débit redéfinissent les processus de découverte d’anticorps. Ces outils améliorent la précision des candidats, raccourcissent les délais de développement et améliorent la prédiction des profils de neutralisation croisée. Les entreprises pharmaceutiques et biotechnologiques investissent de plus en plus dans des plateformes de découverte numérique et des systèmes automatisés de développement de lignées cellulaires pour élargir les bibliothèques d’anticorps. La tendance crée des opportunités pour des programmes évolutifs et à réponse rapide capables de traiter les agents pathogènes émergents dans des délais de développement compressés, renforçant la préparation de l’industrie pour les futures épidémies.

- Par exemple, JNJ‑79635322 (JNJ-5322). Dans un essai de Phase 1 avec 36 patients atteints de myélome multiple récurrent ou réfractaire traités à la dose recommandée de Phase 2, JNJ-5322 a atteint un taux de réponse globale (ORR) de 86,1 %, et chez 27 patients naïfs aux thérapies dirigées contre BCMA et GPRC5D, l’ORR a atteint 100 %.

Croissance des Applications Diagnostiques et de Surveillance

Les anticorps neutralisants jouent un rôle croissant dans les tests de diagnostic conçus pour la détection des variants, la surveillance de la réponse immunitaire et les tests de neutralisation virale. La demande augmente pour des anticorps à haute affinité adaptés aux tests rapides, aux plateformes de neutralisation de pseudovirus et aux tests de confirmation développés en laboratoire. Des opportunités émergent à mesure que les systèmes de surveillance mondiaux s’étendent, nécessitant des réactifs plus précis pour suivre l’évasion immunitaire et surveiller l’immunité au niveau de la population. Cette tendance soutient un passage plus large vers des modèles de diagnostics-thérapeutiques intégrés et renforce la collaboration entre les développeurs de diagnostics et les fabricants d’anticorps.

Défis Clés

Coûts de Production Élevés et Exigences de Fabrication Complexes

Le marché fait face à des limitations dues aux coûts de fabrication élevés, aux exigences strictes de purification et à la dépendance envers une infrastructure avancée de bioréacteurs. Produire des anticorps neutralisants cohérents et à haute puissance nécessite un contrôle rigoureux des processus, augmentant les dépenses opérationnelles pour les petits et grands fabricants. Les contraintes de la chaîne d’approvisionnement pour les matières premières critiques et la sensibilité aux inefficacités de montée en échelle augmentent encore les défis de production. Ces pressions sur les coûts réduisent l’accessibilité dans les régions à faibles ressources et posent un défi à une adoption large sans cadres de remboursement de soutien ou programmes d’achat gouvernementaux.

Risque d’Évasion Virale et Efficacité à Long Terme Limitée

Un défi persistant provient des mutations virales qui diminuent l’efficacité à long terme des thérapies existantes à base d’anticorps neutralisants. La dérive antigénique rapide, les événements de recombinaison et l’émergence de variants échappant à l’immunité réduisent la puissance de neutralisation, nécessitant une reformulation continue des candidats anticorps. Cet environnement dynamique augmente la complexité de la R&D et peut raccourcir les cycles de vie commerciaux. Maintenir la pertinence clinique exige une surveillance continue, des plateformes de redéfinition accélérées et des stratégies de ciblage multi-épitopes capables de résister à la pression évolutive et de réduire la probabilité de résistance thérapeutique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché des anticorps neutralisants avec une part estimée de 38–40%, soutenue par une infrastructure biopharmaceutique solide, une adoption rapide des thérapeutiques à base d’anticorps et un financement important pour la recherche sur les maladies infectieuses. La région bénéficie de réseaux d’essais cliniques avancés, d’une pénétration diagnostique élevée et d’un soutien gouvernemental constant pour les programmes de préparation aux pandémies. Les grandes entreprises élargissent les pipelines de découverte d’anticorps grâce à des plateformes pilotées par l’IA et des systèmes de bioréacteurs à grande échelle, renforçant ainsi les capacités de production. Des dépenses de santé robustes, une grande sensibilisation aux applications immunothérapeutiques et une incorporation active des anticorps neutralisants dans les lignes directrices de traitement renforcent encore la position dominante de la région dans la croissance du marché mondial.

Europe

L’Europe détient environ 28–30% de part de marché, soutenue par une forte intensité de R&D, des écosystèmes biotechnologiques avancés et des investissements croissants dans les immunothérapies antivirales. Des pays comme l’Allemagne, le Royaume-Uni et la France stimulent l’innovation grâce à des partenariats de recherche public-privé et à l’adoption croissante de thérapies par anticorps monoclonaux dans la gestion des maladies infectieuses. Les cadres réglementaires qui mettent l’accent sur la sécurité et l’approbation accélérée des thérapeutiques à fort besoin contribuent à élargir la pénétration du marché. Un accent croissant sur la surveillance transfrontalière, la détection précoce des agents pathogènes et le développement d’anticorps neutralisants résistants aux variantes continue de renforcer le rôle stratégique de l’Europe dans la formation des avancées cliniques et commerciales sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique représente une part estimée de 22–24%, propulsée par l’expansion des pôles biotechnologiques, l’incidence croissante des maladies infectieuses et l’amélioration de l’accès aux plateformes thérapeutiques avancées. La Chine, le Japon, la Corée du Sud et l’Inde stimulent la croissance du marché grâce à des investissements accrus dans l’ingénierie des anticorps, la capacité de bioproduction et les collaborations académiques-industrie. La participation croissante aux essais cliniques et les priorités gouvernementales accrues concernant la préparation aux épidémies soutiennent une adoption plus large des anticorps neutralisants. Une harmonisation réglementaire améliorée et une expansion rapide de la recherche dirigée par les CRO élèvent encore la compétitivité de la région, positionnant l’Asie-Pacifique comme l’un des marchés à la croissance la plus rapide avec un fort potentiel de développement à long terme.

Amérique latine

L’Amérique latine capte environ 6–7% de part de marché, soutenue par une sensibilisation croissante aux traitements à base d’anticorps monoclonaux et des initiatives nationales croissantes pour renforcer la gestion des maladies infectieuses. Le Brésil et le Mexique dirigent la demande régionale avec une infrastructure de diagnostic en expansion, une surveillance améliorée de la réponse vaccinale et l’adoption de technologies d’anticorps pour les populations à haut risque. Une capacité de bioproduction limitée et des contraintes de coûts freinent la croissance, mais les partenariats en cours avec des entreprises pharmaceutiques mondiales aident à introduire des thérapies avancées par anticorps neutralisants. Un investissement accru dans la résilience de la santé publique, des approbations réglementaires plus rapides pour les biologiques innovants et des programmes de surveillance soutenus par le gouvernement continuent de soutenir une expansion du marché graduelle mais régulière.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part estimée de 4–5%, caractérisée par des efforts croissants de modernisation des soins de santé et un intérêt croissant pour les thérapeutiques à base d’anticorps pour les épidémies virales. Les pays du Golfe, y compris les Émirats arabes unis et l’Arabie saoudite, stimulent la demande grâce à une infrastructure clinique améliorée, un financement accru pour les biologiques et des partenariats avec des entreprises biotechnologiques mondiales. L’adoption plus large reste entravée par les coûts élevés des traitements et une capacité de production locale limitée, en particulier en Afrique subsaharienne. Cependant, les programmes de vaccination émergents, les initiatives de surveillance et les capacités diagnostiques améliorées soutiennent une croissance incrémentielle, élargissant progressivement l’accès aux anticorps neutralisants dans les applications prioritaires de maladies infectieuses.

Segmentations du marché :

Par type d’anticorps :

- Anticorps monoclonaux

- Anticorps polyclonaux

Par virus cible :

Par application :

- Thérapeutiques

- Diagnostics

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des anticorps neutralisants présente un paysage concurrentiel dominé par Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG, et Merck & Co., Inc. Le marché des anticorps neutralisants continue de se renforcer alors que les grandes entreprises biopharmaceutiques élargissent leur focus sur les immunothérapies avancées, les constructions d’anticorps résistants aux variants et les plateformes antivirales à réponse rapide. Les fabricants priorisent le développement d’anticorps monoclonaux à haute affinité, l’ingénierie d’anticorps multi-spécifiques et les pipelines de découverte accélérée soutenus par la prédiction d’épitopes assistée par IA et les systèmes de criblage à haut débit. Les partenariats stratégiques avec des entreprises de biotechnologie, des instituts de recherche et des agences de santé gouvernementales améliorent la traduction clinique et permettent une progression plus rapide de l’évaluation préclinique à l’approbation réglementaire. Les entreprises investissent également massivement dans des infrastructures de bioréacteurs évolutives et des technologies de fabrication continue, améliorant l’efficacité de la production et garantissant une disponibilité rapide de l’approvisionnement lors des pics de demande liés aux épidémies.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Développements récents

- En novembre 2024, BioNTech a annoncé un accord pour acquérir Biotheus, obtenant les droits mondiaux sur leur anticorps bispécifique prometteur BNT327 (ciblant PD-L1 et VEGF-A) et élargissant le pipeline oncologique de BioNTech, leur donnant accès à la plateforme d’anticorps de Biotheus et à la fabrication en Chine. L’accord, conclu début 2025, impliquait des paiements en espèces et en actions, avec des paiements d’étape, visant à utiliser BNT327 comme traitement central pour divers cancers.

- En février 2024, Biocytogen et Gilead Sciences ont annoncé un accord majeur où Gilead a obtenu l’accès à la vaste bibliothèque d’anticorps humains de Biocytogen (de leurs plateformes RenMice) pour trois ans afin de découvrir et développer de nouveaux médicaments à base d’anticorps, avec des options pour le développement mondial, des paiements d’étape et des redevances pour Biocytogen, soulignant une tendance clé dans le domaine des ADC (conjugués anticorps-médicaments).

- En novembre 2023, Almirall pour la dermatite atopique (DA) modérée à sévère chez les adultes et les adolescents (12+ ans, 40kg+) éligibles à une thérapie systémique, marquant une étape significative pour cet inhibiteur de l’IL-13 en Europe, avec des lancements débutant en Allemagne

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type d’anticorps, Virus cible, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que les anticorps neutralisants deviendront centraux dans les stratégies antivirales et d’immunothérapie de nouvelle génération.

- Les développeurs feront progresser les plateformes d’ingénierie des anticorps pour améliorer la puissance, la stabilité et la fabricabilité.

- Les partenariats entre les entreprises de biotechnologie et les fabricants de vaccins accéléreront les programmes d’anticorps à réponse rapide.

- L’adoption clinique plus large augmentera avec des preuves croissantes soutenant une protection à long terme contre plusieurs maladies infectieuses.

- La diversification du pipeline se renforcera à mesure que les entreprises cibleront les pathogènes respiratoires, à transmission vectorielle et émergents.

- La capacité de fabrication augmentera grâce à un investissement accru dans les systèmes de biotraitement en continu et à usage unique.

- Les voies réglementaires se simplifieront à mesure que les agences affineront les cadres d’évaluation pour les biologiques à action rapide.

- L’intégration des données du monde réel améliorera la surveillance post-commercialisation et guidera le développement de l’immunothérapie de précision.

- La différenciation concurrentielle s’intensifiera à mesure que les entreprises exploiteront les outils de découverte d’anticorps et de prédiction structurelle basés sur l’IA.

- L’accès mondial s’améliorera grâce au transfert de technologie et à la production régionale, permettant une disponibilité plus large sur les marchés en développement.