Aperçu du Marché

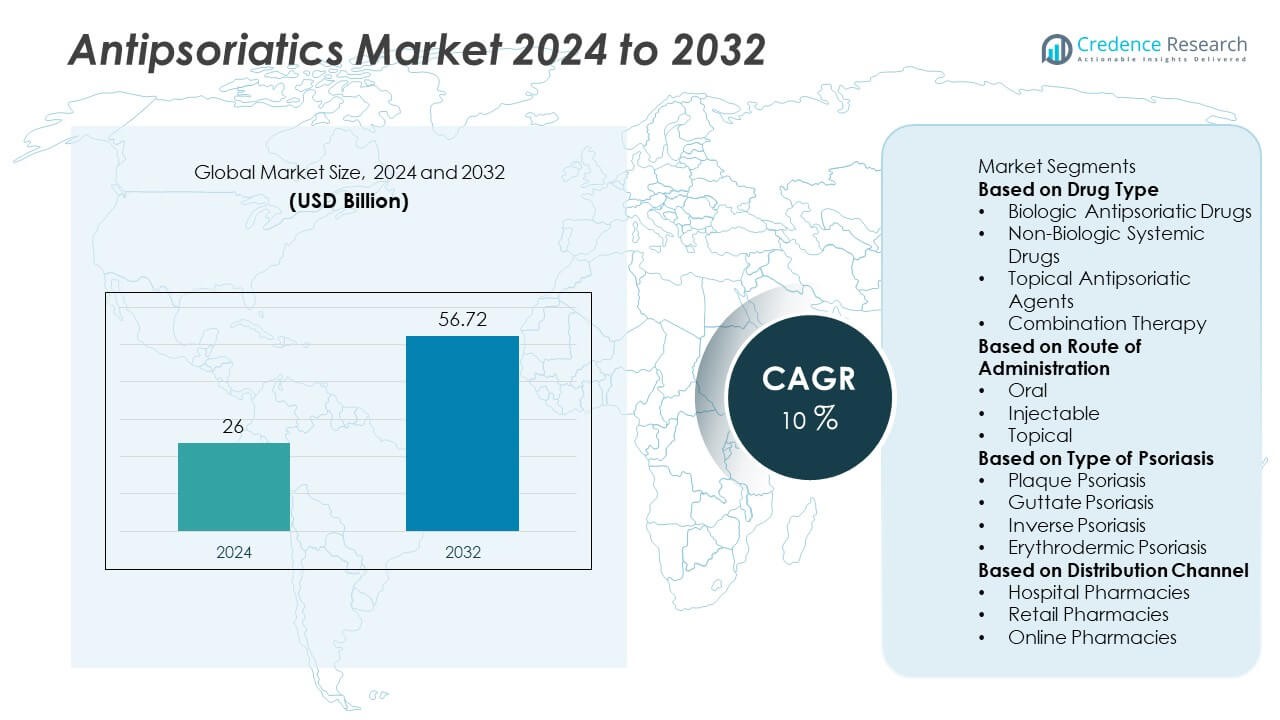

Le marché des antipsoriasiques était évalué à 26 milliards USD en 2024 et devrait atteindre 56,72 milliards USD d’ici 2032, avec un TCAC de 10 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Antipsoriasiques 2024 |

26 milliards USD |

| Marché des Antipsoriasiques, TCAC |

10% |

| Taille du Marché des Antipsoriasiques 2032 |

56,72 milliards USD |

Le marché des antipsoriasiques est dominé par des acteurs majeurs tels que Novartis AG, AbbVie Inc., Amgen Inc., Johnson & Johnson Services, Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd., et Leo Pharma A/S. Ces entreprises dominent grâce à des portefeuilles de produits étendus dans les biologiques, les agents topiques et les thérapies systémiques ciblant le psoriasis. L’Amérique du Nord détient la plus grande part avec 38,5 % en 2024, soutenue par des systèmes de santé avancés et une adoption élevée des médicaments biologiques. L’Europe suit avec une part de 31,2 %, stimulée par de forts investissements en R&D, tandis que l’Asie-Pacifique représente 22,7 %, émergeant rapidement grâce à l’accès croissant aux soins de santé et à une prise de conscience accrue des maladies de la peau chroniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des antipsoriasiques était évalué à 26 milliards USD en 2024 et devrait atteindre 56,72 milliards USD d’ici 2032, avec un TCAC de 10 % pendant la période de prévision.

- L’augmentation de la prévalence du psoriasis et l’adoption croissante des thérapies biologiques et biosimilaires stimulent la croissance du marché, les médicaments biologiques dominant le marché avec une part de 56,8 % en raison de leur efficacité supérieure.

- Les principales tendances incluent le passage croissant vers la médecine personnalisée, l’expansion des portefeuilles de biosimilaires et l’augmentation des investissements en R&D dans les immunomodulateurs et les médicaments à petites molécules ciblées.

- Les principaux acteurs tels que Novartis, AbbVie, Johnson & Johnson et Amgen dominent grâce à de solides pipelines biologiques, des partenariats stratégiques et des réseaux de distribution mondiaux.

- L’Amérique du Nord est en tête avec une part de 38,5 %, suivie par l’Europe à 31,2 %, tandis que l’Asie-Pacifique détient 22,7 % et devrait croître le plus rapidement, stimulée par une prise de conscience croissante, des investissements dans la santé et un meilleur accès aux soins dermatologiques.

Analyse de la Segmentation du Marché :

Par Type de Médicament

Le segment des médicaments biologiques antipsoriasiques domine le marché, détenant une part de 56,8 % en 2024, grâce à leur haute efficacité et à leur action ciblée dans le psoriasis modéré à sévère. Les biologiques tels que les inhibiteurs du TNF, les inhibiteurs de l’IL-17 et les inhibiteurs de l’IL-23 transforment les résultats des traitements en offrant un contrôle à long terme de la maladie avec moins d’effets secondaires. La préférence croissante des médecins pour les biologiques et la disponibilité accrue de biosimilaires stimulent encore l’adoption. Les médicaments systémiques non biologiques et les agents topiques continuent de servir d’options de première ligne efficaces pour les cas légers, tandis que les thérapies combinées gagnent en popularité pour une efficacité clinique améliorée et une meilleure adhésion des patients.

- Par exemple, Humira (adalimumab) d’AbbVie a généré plus de 21 milliards de dollars de ventes annuelles dans le monde avant l’entrée massive de biosimilaires aux États-Unis, tandis que Cosentyx (secukinumab) de Novartis a traité plus d’un million de patients dans le monde pour plusieurs indications (y compris le psoriasis) jusqu’en 2023, soutenu par des données continues sur les taux de réponse PASI 90 soutenus.

Par voie d’administration

Le segment injectable mène le marché des antipsoriasiques avec une part de 49,2 % en 2024, en raison de la domination des médicaments biologiques administrés par voie sous-cutanée ou intraveineuse. Ce segment bénéficie de meilleurs résultats pour les patients et de taux de rémission soutenus associés aux traitements injectables ciblés. L’innovation pharmaceutique a conduit à des intervalles de dosage prolongés, améliorant la conformité des patients. La voie orale reste significative grâce à la disponibilité d’inhibiteurs de petites molécules, tandis que l’administration topique conserve son importance dans les cas de psoriasis léger où une thérapie localisée est suffisante, soutenue par une utilisation répandue en vente libre et sur ordonnance.

- Par exemple, Stelara (ustekinumab) de Johnson & Johnson a atteint des intervalles de dosage de 12 semaines et enregistré plus de 1,9 million d’années-patients d’utilisation dans le monde, tandis qu’Enbrel (étanercept) d’Amgen a dépassé 20 millions d’années-patients d’exposition mondiale, démontrant la sécurité et l’efficacité à long terme dans la gestion du psoriasis en plaques.

Par type de psoriasis

Le segment du psoriasis en plaques domine le marché, représentant une part de 61,3 % en 2024, car il représente la forme la plus répandue de la maladie dans le monde. Sa nature chronique et récurrente génère une forte demande de solutions de traitement à long terme, en particulier les biologiques et les corticostéroïdes topiques. Une sensibilisation accrue à la gravité de la maladie et des capacités de diagnostic en expansion contribuent à des taux de traitement plus élevés. Les segments du psoriasis en gouttes et inversé bénéficient d’une attention thérapeutique croissante, tandis que le psoriasis érythrodermique reste un segment plus petit en raison de sa prévalence plus faible mais nécessite une gestion intensive utilisant des thérapies systémiques et biologiques pour un contrôle efficace de la maladie.

Principaux moteurs de croissance

Augmentation de la prévalence du psoriasis et des comorbidités associées

La prévalence mondiale croissante du psoriasis, touchant des millions d’adultes et d’enfants, est un moteur majeur du marché. L’augmentation des cas de psoriasis modéré à sévère liés aux changements de mode de vie, au stress et aux troubles auto-immuns continue d’élargir la demande de traitement. Le psoriasis est également associé à des comorbidités telles que l’arthrite, les maladies cardiovasculaires et le diabète, ce qui intensifie le besoin d’approches de traitement complètes. À mesure que la sensibilisation à la gestion et au diagnostic de la maladie s’améliore, les systèmes de santé priorisent l’intervention précoce et efficace, alimentant une croissance constante de l’adoption des médicaments antipsoriasiques dans le monde entier.

- Par exemple, l’Organisation mondiale de la santé rapporte que plus de 125 millions de personnes dans le monde sont touchées par le psoriasis, tandis que des études indiquent qu’environ 30 % des patients atteints de psoriasis développent une arthrite psoriasique.

Adoption croissante des thérapies biologiques

Le passage rapide des thérapies conventionnelles aux biologiques transforme le traitement du psoriasis. Les biologiques, y compris les inhibiteurs de TNF-alpha, IL-17 et IL-23, offrent une efficacité supérieure et des périodes de rémission plus longues par rapport aux médicaments traditionnels. Le nombre croissant d’approbations cliniques et l’amélioration de l’accessibilité aux biosimilaires renforcent la pénétration du marché. Les patients et les professionnels de la santé privilégient de plus en plus les biologiques pour leurs mécanismes ciblés et leurs profils de sécurité. L’élargissement de la couverture de remboursement et l’investissement continu des entreprises pharmaceutiques dans des formulations biologiques avancées accélèrent davantage la croissance du marché dans les économies développées et émergentes.

- Par exemple, le Taltz (ixekizumab) d’Eli Lilly a démontré une clairance cutanée PASI 90 chez plus de 70 % des participants aux essais, tandis que l’Otezla (apremilast) d’Amgen a été prescrit à plus de 1 million de patients dans le monde, soulignant le passage à grande échelle vers les thérapies biologiques et ciblées dans la pratique clinique.

Avancées technologiques et de recherche dans le développement de médicaments

L’innovation pharmaceutique joue un rôle clé dans l’avancement du marché des antipsoriasiques. Le développement de nouveaux inhibiteurs à petites molécules, de biologiques de nouvelle génération et de thérapies personnalisées a amélioré la précision et la sécurité des traitements. Les avancées dans la recherche en immunopathologie permettent une meilleure compréhension du psoriasis au niveau moléculaire, stimulant l’innovation dans la conception de médicaments ciblés. De plus, les améliorations dans la technologie de formulation—telles que les thérapies à libération prolongée et combinées—optimisent la commodité du dosage et l’efficacité. Les investissements croissants dans la R&D et les essais cliniques continuent d’introduire de nouvelles options thérapeutiques, élargissant l’accessibilité des patients aux traitements modernes du psoriasis.

Tendances et opportunités clés

Demande croissante de biosimilaires et de thérapies rentables

L’expiration des brevets pour les principaux biologiques a ouvert de nouvelles opportunités pour le développement de biosimilaires, offrant une efficacité comparable à des coûts inférieurs. Les biosimilaires favorisent l’accessibilité financière et élargissent l’accès au traitement avancé du psoriasis dans les marchés sensibles aux coûts. Les entreprises pharmaceutiques se concentrent sur les portefeuilles de biosimilaires pour renforcer leur présence sur le marché et concurrencer dans les segments à forte demande. Les gouvernements et les prestataires de soins de santé encouragent l’adoption des biosimilaires à travers des cadres réglementaires favorables, ce qui améliorera la compétitivité du marché et assurera la durabilité à long terme des thérapies biologiques à l’échelle mondiale.

- Par exemple, l’Imraldi de Samsung Bioepis et Biogen, un biosimilaire de l’Humira, fait partie d’un portefeuille qui, combiné avec Benepali et Flixabi, a aidé près de 253 000 patients à travers l’Europe. L’Amjevita d’Amgen, le premier biosimilaire d’adalimumab approuvé par la FDA, a été prescrit à plus de 300 000 patients dans plus de 60 pays, accumulant quatre ans d’expérience en conditions réelles en dehors des États-Unis.

Expansion des approches de médecine personnalisée et de précision

La médecine personnalisée émerge comme une tendance clé dans le traitement du psoriasis, en se concentrant sur les réponses spécifiques des patients et les profils génétiques. La sélection de médicaments basée sur des biomarqueurs et le dosage de précision améliorent les taux de réussite des traitements et réduisent les effets indésirables. Les entreprises pharmaceutiques investissent dans les diagnostics compagnons et la recherche génomique pour développer des thérapies individualisées. Cette tendance devrait redéfinir la pratique clinique en fournissant des stratégies de traitement sur mesure qui améliorent la satisfaction des patients et les résultats à long terme. L’intégration de l’IA et de l’analyse de données en dermatologie soutient davantage le développement et le suivi de médicaments basés sur la précision.

- Par exemple, Novartis utilise des données du monde réel et des programmes de soutien aux patients pour son traitement Cosentyx, qui cible la cytokine IL-17A, avec un dosage basé sur de grands essais cliniques. UCB est impliqué en dermatologie et cible la voie IL-17 avec son médicament Bimzelx, et la recherche génétique est courante dans le domaine du psoriasis pour identifier les facteurs de risque génétiques et informer les approches potentielles de médecine de précision.

Défis Clés

Coût Élevé des Thérapies Biologiques et Ciblées

Malgré une forte efficacité clinique, le coût élevé des traitements biologiques reste un obstacle majeur à une adoption généralisée. De nombreux patients dans les pays à revenu faible et intermédiaire ont un accès limité en raison de problèmes d’accessibilité financière et d’une couverture d’assurance inadéquate. Les coûts élevés de production et de distribution associés aux produits biologiques pèsent également sur les budgets de santé. Bien que les biosimilaires offrent un certain soulagement, les disparités de prix continuent de limiter la portée du marché. Réduire les coûts grâce à l’innovation manufacturière, la production locale et les réformes politiques est crucial pour améliorer l’accessibilité mondiale aux traitements antipsoriasiques avancés.

Effets Indésirables et Préoccupations de Sécurité à Long Terme

Les effets secondaires potentiels et les problèmes de sécurité à long terme associés aux thérapies systémiques et biologiques posent des défis continus. Les médicaments immunosuppresseurs peuvent augmenter le risque d’infections, de dommages hépatiques ou de malignités, conduisant à des pratiques de prescription prudentes. Une surveillance continue et des évaluations réglementaires rigoureuses sont nécessaires pour garantir la sécurité des patients. Les entreprises pharmaceutiques doivent investir dans une surveillance post-commercialisation robuste et la recherche clinique pour évaluer les profils d’efficacité et de sécurité à long terme. Aborder ces préoccupations par l’innovation et l’éducation des patients est essentiel pour maintenir la confiance et l’adoption sur le marché des antipsoriasiques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des antipsoriasiques avec une part de 41,5 % en 2024, grâce à une forte prévalence de la maladie, une infrastructure de santé solide et une adoption rapide des thérapies biologiques. Les États-Unis mènent la région avec une utilisation extensive de biologiques avancés et de biosimilaires, soutenue par des politiques de remboursement favorables. Les lancements de produits continus et la recherche clinique en cours par les principaux acteurs pharmaceutiques renforcent encore la croissance régionale. Le Canada contribue également de manière significative grâce à une sensibilisation accrue et des initiatives de diagnostic précoce. La présence de grands leaders du marché et l’accès croissant aux soins dermatologiques spécialisés continuent de renforcer la position de leader de l’Amérique du Nord.

Europe

L’Europe détient une part de 28,4 % en 2024, soutenue par une sensibilisation généralisée à la gestion du psoriasis et des systèmes de couverture de santé solides. Des pays comme l’Allemagne, le Royaume-Uni et la France sont des contributeurs clés, avec une adoption élevée des thérapies biologiques et biosimilaires. Les initiatives gouvernementales promouvant l’accès à des traitements abordables et le soutien réglementaire robuste pour les biosimilaires stimulent une croissance régulière. Les investissements continus dans la recherche et les programmes d’assistance aux patients améliorent la gestion de la maladie. L’accent mis par la région sur l’innovation et l’adoption précoce de thérapies positionne l’Europe comme l’un des marchés les plus matures et stables pour les traitements antipsoriasiques.

Asie-Pacifique

L’Asie-Pacifique représente une part de 21,9 % en 2024, émergeant comme le marché régional à la croissance la plus rapide en raison de la prévalence croissante du psoriasis et de l’augmentation des dépenses de santé. La Chine, le Japon et l’Inde sont des pays leaders avec un accès croissant aux soins dermatologiques et une acceptation croissante des thérapies biologiques. Une meilleure sensibilisation, une urbanisation rapide et l’expansion des capacités de fabrication pharmaceutique soutiennent davantage la croissance régionale. Les gouvernements se concentrent sur l’amélioration de l’accessibilité aux soins de santé et des processus d’approbation pour les médicaments innovants. La présence croissante des entreprises pharmaceutiques mondiales et locales stimule l’accessibilité et l’abordabilité pour des populations de patients diversifiées en Asie-Pacifique.

Amérique latine

L’Amérique latine représente une part de 5,2 % en 2024, avec le Brésil et le Mexique servant de marchés clés, stimulés par une sensibilisation croissante et des investissements croissants dans les soins de santé. L’augmentation des taux de diagnostic et l’accès aux médicaments biologiques améliorent l’adoption des traitements. Cependant, les barrières de coût et la couverture d’assurance inégale limitent la pénétration plus large du marché. Les gouvernements promeuvent des initiatives de santé publique pour améliorer les services de dermatologie et réduire le fardeau de la maladie. Les partenariats entre les entreprises pharmaceutiques mondiales et les distributeurs régionaux améliorent la disponibilité des produits, aidant la région à progresser vers une meilleure accessibilité aux traitements et une sensibilisation à la gestion du psoriasis.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3,0 % en 2024, soutenue par des investissements croissants dans les infrastructures de santé et une sensibilisation progressive aux soins dermatologiques. Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud sont en tête dans l’adoption de thérapies avancées. L’augmentation des dépenses de santé privées et la meilleure disponibilité des médicaments de marque stimulent la croissance. Cependant, l’accessibilité limitée et le manque de dermatologues spécialisés continuent de freiner l’expansion du marché. Les efforts vers la modernisation des soins de santé et l’introduction de biosimilaires rentables devraient renforcer le potentiel futur du marché de la région.

Segmentations du marché :

Par type de médicament

- Médicaments antipsoriasiques biologiques

- Médicaments systémiques non biologiques

- Agents antipsoriasiques topiques

- Thérapie combinée

Par voie d’administration

Par type de psoriasis

- Psoriasis en plaques

- Psoriasis en gouttes

- Psoriasis inversé

- Psoriasis érythrodermique

Par canal de distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché des antipsoriasiques met en évidence la présence de grands acteurs tels que Novartis AG, Johnson & Johnson Services, Inc., AbbVie Inc., Amgen Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd., et Leo Pharma A/S. Ces entreprises dominent le marché mondial grâce à des portefeuilles de produits étendus comprenant des biologiques, des biosimilaires et des formulations topiques. Le marché est modérément consolidé, avec une innovation continue dans les immunomodulateurs et les thérapies ciblées stimulant la concurrence. Les collaborations stratégiques, les essais cliniques et les approbations réglementaires élargissent la portée du marché et la différenciation des produits. Les entreprises investissent massivement dans la R&D pour développer des biologiques de nouvelle génération et des petites molécules orales avec une efficacité et une sécurité améliorées. De plus, l’expansion dans les économies émergentes et les stratégies de tarification centrées sur le patient sont des domaines clés pour améliorer l’accessibilité et renforcer la compétitivité mondiale dans les solutions de traitement du psoriasis.

Analyse des Acteurs Clés

- Novartis AG

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Amgen Inc.

- Pfizer Inc.

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- UCB S.A.

- Sun Pharmaceutical Industries Ltd.

- Leo Pharma A/S

Développements Récents

- En juin 2025, Sun Pharmaceutical Industries Ltd. a rapporté les résultats principaux d’un essai de Phase 2 de son candidat modulateur du récepteur S1P₁ SCD‑044 dans le psoriasis en plaques modéré à sévère (263 patients inscrits) — l’essai n’a pas atteint son objectif principal.

- En novembre 2023, Amgen Inc. a annoncé les résultats de l’étude mondiale de Phase 4 FOREMOST de son médicament oral à petite molécule Otezla® (apremilast) dans l’arthrite psoriasique oligoarticulaire précoce, une indication liée aux soins du psoriasis.

- En mars 2023, AbbVie Inc. a publié les résultats sur 52 semaines d’une étude ouverte de son inhibiteur IL-23 SKYRIZI® (risankizumab) chez des patients atteints de psoriasis en plaques ayant eu une réponse sous-optimale à la thérapie par inhibiteur IL-17.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de médicament, la voie d’administration, le type de psoriasis, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les thérapies biologiques et ciblées continuera de croître avec de meilleurs résultats de traitement.

- Les biosimilaires seront plus largement acceptés, améliorant l’accessibilité et l’accès dans les régions en développement.

- La médecine personnalisée et de précision façonnera les futures stratégies de gestion du psoriasis.

- Les inhibiteurs oraux à petite molécule s’étendront comme alternatives pratiques aux biologiques injectables.

- L’augmentation des investissements en R&D conduira au développement de médicaments immunomodulateurs de nouvelle génération.

- La dermatologie numérique et la télémédecine amélioreront le diagnostic et le suivi des traitements.

- Les collaborations pharmaceutiques accéléreront l’innovation et l’expansion du marché mondial.

- La sensibilisation croissante et les programmes de diagnostic précoce augmenteront les taux de traitement des patients.

- Le soutien réglementaire pour les biosimilaires et les thérapies rentables renforcera la compétitivité du marché.

- L’Asie-Pacifique émergera comme une région clé de croissance en raison de l’accès croissant aux soins de santé et de la sensibilisation croissante des patients.