Aperçu du Marché

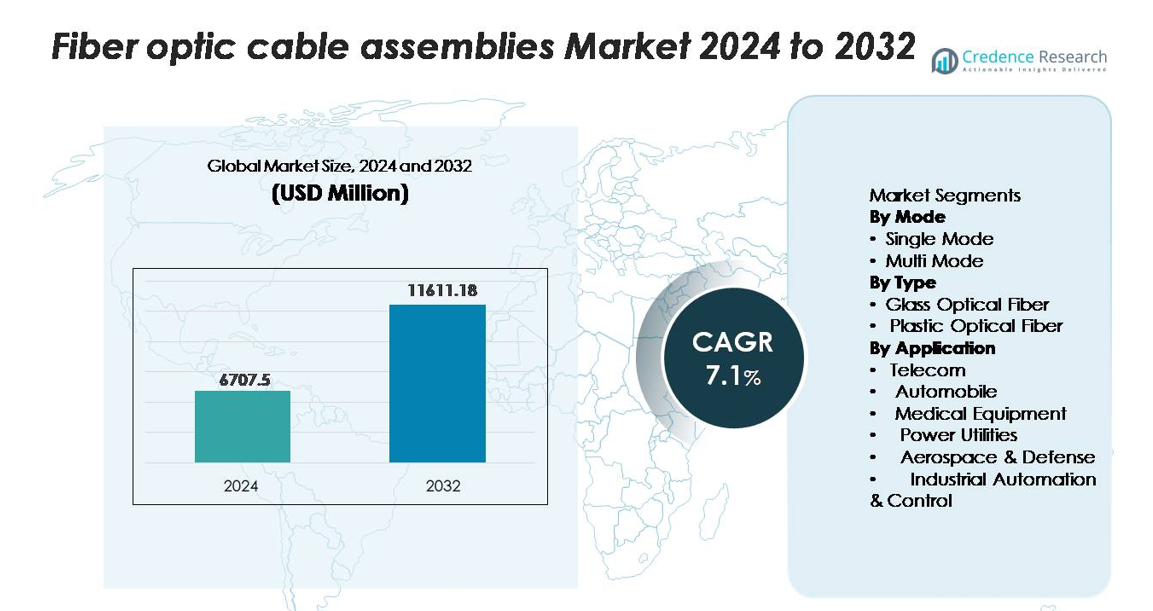

Le marché des assemblages de câbles à fibre optique était évalué à 6 707,5 millions USD en 2024 et devrait atteindre 11 611,18 millions USD d’ici 2032, avec un TCAC de 7,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Assemblages de Câbles à Fibre Optique 2024 |

6 707,5 millions USD |

| Marché des Assemblages de Câbles à Fibre Optique, TCAC |

7,1% |

| Taille du Marché des Assemblages de Câbles à Fibre Optique 2032 |

11 611,18 millions USD |

Le marché des assemblages de câbles à fibre optique est dominé par des acteurs majeurs tels que Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS, et Yangtze Optical Fibre and Cable (YOFC), chacun tirant parti de technologies optiques avancées et de fortes capacités de fabrication mondiales. Ces entreprises dominent les segments à haute performance, y compris les assemblages monomodes, les solutions haute densité MPO/MTP, et les systèmes de fibre industriels renforcés. L’Asie-Pacifique détient la part régionale dominante à environ 36 %, stimulée par des mises à niveau télécoms à grande échelle, des déploiements 5G étendus, et une forte capacité de production domestique. L’Amérique du Nord et l’Europe suivent, soutenues par l’expansion des centres de données et l’accélération des déploiements FTTH.

Aperçu du marché

- Le marché des assemblages de câbles à fibre optique a atteint 6 707,5 millions USD en 2024 et devrait atteindre 11 611,18 millions USD d’ici 2032, avec une croissance annuelle composée de 7,1 %.

- La forte demande pour une connectivité à haute vitesse, le raccordement 5G et les déploiements FTTH stimule une adoption rapide, les fibres monomodes détenant la part dominante du segment en raison de leurs performances supérieures sur de longues distances.

- Les tendances du marché soulignent l’utilisation croissante des assemblages MPO/MTP à haute densité et l’adoption croissante dans les centres de données, l’automatisation industrielle et l’électronique automobile, soutenues par les avancées dans les technologies de fibre insensible aux courbures et à faible perte.

- La concurrence s’intensifie parmi les leaders tels que Corning, Prysmian, Fujikura, CommScope, Nexans et YOFC, tandis que les contraintes incluent les coûts d’installation élevés et le besoin de techniciens en fibre qualifiés.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 36 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 %, stimulée par l’expansion des télécommunications, la croissance des centres de données hyperscale et les initiatives accélérées de déploiement de fibre dans le monde entier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par mode

Les assemblages de câbles à fibre optique monomode dominent le marché, détenant la plus grande part en raison de leur capacité à supporter une bande passante nettement plus élevée et des distances de transmission plus longues avec une perte de signal minimale. Les opérateurs télécoms, les centres de données hyperscale et les fournisseurs d’infrastructures 5G privilégient de plus en plus les solutions monomodes pour les réseaux dorsaux à haute capacité et les systèmes d’agrégation métropolitains. Les fibres multimodes continuent de servir les applications à courte distance telles que les réseaux locaux d’entreprise et les centres de données, mais la demande croissante pour une connectivité ultra-longue portée et une efficacité spectrale améliorée maintient les fibres monomodes en position de leader.

- Par exemple, la fibre monomode SMF-28® ULL (Ultra-Low-Loss) de Corning offre une atténuation aussi faible que 0,16 dB/km à 1550 nm, permettant une transmission ultra-longue distance avec un espacement des amplificateurs réduit.

Par type (Fibre optique en verre, Fibre optique en plastique)

La fibre optique en verre domine le segment avec la plus grande part de marché, grâce à sa qualité de transmission supérieure, sa faible atténuation et sa capacité à gérer des débits de données élevés essentiels pour les télécommunications, l’informatique en nuage et l’automatisation industrielle. Sa durabilité et ses performances dans des environnements exigeants en font le choix préféré pour les infrastructures de communication critiques. La fibre optique en plastique croît régulièrement dans l’électronique grand public et les applications automobiles à courte distance en raison de sa flexibilité, de sa facilité d’installation et de son coût inférieur, mais la fibre en verre reste dominante en raison de ses performances optiques inégalées sur les réseaux longue distance et à large bande passante.

- Par exemple, la fibre en verre SMF-28® ULL de Corning offre une atténuation aussi faible que 0,16 dB/km à 1550 nm et prend en charge la transmission cohérente utilisant des longueurs d’onde de 100 à 800 Gb/s dans les réseaux longue distance et métropolitains.

Par application (Télécommunications, Automobile, Équipements médicaux, Services publics, Aérospatiale & Défense, Automatisation & Contrôle industriel)

Les télécommunications émergent comme le segment d’application dominant, représentant la plus grande part en raison des investissements importants dans la fibre jusqu’au domicile (FTTH), le raccordement 5G et les réseaux à haute capacité.

Moteurs de Croissance Clés

Expansion Rapide de l’Infrastructure à Haut Débit et 5G

Le déploiement mondial des réseaux à haut débit et 5G sert de principal moteur de croissance pour les assemblages de câbles à fibre optique. Les opérateurs télécoms modernisent les réseaux en cuivre existants vers des architectures riches en fibre pour répondre à la demande croissante de bande passante générée par le cloud computing, le streaming vidéo et les écosystèmes de maisons intelligentes. Le déploiement de la 5G nécessite des réseaux de backhaul et fronthaul denses, où la fibre offre une faible latence et une haute capacité essentielles pour le MIMO massif et le découpage de réseau. Les missions nationales de haut débit soutenues par le gouvernement dans des régions telles que l’Amérique du Nord, l’Europe et l’Asie accélèrent encore l’expansion de la fibre dans les zones urbaines et rurales. Alors que les opérateurs investissent massivement dans les infrastructures longue distance, métropolitaines et FTTH, les assemblages de fibres optiques deviennent indispensables pour assurer la fiabilité de la connectivité et l’intégrité du signal à longue distance, renforçant leur forte dynamique de marché.

- Par exemple, les terminaux de fibre durcis NOVUX™ de CommScope prennent en charge jusqu’à 12 ports de fibre par terminal et sont conçus pour un déploiement rapide dans le backhaul de petites cellules 5G, réduisant le temps d’installation jusqu’à 70% grâce à des assemblages pré-terminés.

Demande Croissante des Centres de Données et Écosystèmes Cloud

Les centres de données modernes dépendent fortement des assemblages de câbles à fibre optique pour gérer des charges de travail toujours croissantes associées à la formation en IA, aux plateformes cloud hyperscale, à l’informatique en périphérie et aux environnements multi-locataires virtualisés. Les caractéristiques supérieures de bande passante et de faible perte de la fibre soutiennent les interconnexions de serveurs à haute densité, les réseaux de stockage et l’orchestration dynamique des charges de travail. Les fournisseurs de services cloud étendent leur empreinte mondiale avec de nouvelles installations hyperscale, stimulant la demande pour des systèmes de câblage structuré, des assemblages à haute densité de fibres et des connecteurs de nouvelle génération tels que MPO/MTP. Alors que les volumes de données augmentent et que les exigences de latence se resserrent, les opérateurs comptent de plus en plus sur les assemblages de fibres monomodes pour les connexions longue portée à travers les architectures de campus et les réseaux inter-centres de données. De plus, le passage à des conceptions de centres de données axées sur l’IA stimule considérablement l’adoption d’interconnexions optiques haute performance, garantissant une demande soutenue dans toute l’industrie.

- Par exemple, Coherent Corp. (anciennement Finisar) fournit des câbles optiques actifs QSFP-DD (AOCs) prenant en charge la transmission 4 x 100 Gb/s PAM4 ou 8 x 50 Gb/s PAM4 avec des portées allant jusqu’à 100 mètres sur fibre multimode, largement utilisés pour la connectivité GPU-à-commutateur dans les clusters d’entraînement IA.

Adoption Croissante de la Fibre dans les Systèmes Industriels, Automobiles et de Défense

L’automatisation industrielle, l’électronique automobile et les systèmes de communication de défense adoptent de plus en plus les assemblages de fibres optiques en raison de leur immunité aux interférences électromagnétiques, de leur haute fidélité de signal et de leur durabilité supérieure. Les usines intelligentes utilisent des réseaux à base de fibres pour soutenir la robotique, l’automatisation des processus et la surveillance en temps réel dans des environnements d’exploitation difficiles où le cuivre peut échouer. Le secteur automobile intègre la fibre pour les systèmes avancés d’assistance à la conduite, les réseaux de communication embarqués et les systèmes d’infodivertissement nécessitant un transfert de données ultra-rapide. Dans les applications de défense et aérospatiales, les assemblages de fibres permettent une communication sécurisée et à large bande passante pour les systèmes radar, l’avionique et les réseaux de surveillance critiques. Alors que les industries subissent une transformation numérique et intègrent davantage de modules de communication à haute vitesse, la demande pour des assemblages de fibres robustes, miniaturisés et résistants aux hautes températures continue de croître, renforçant leur rôle croissant dans diverses applications.

Tendances Clés & Opportunités

Augmentation de la Tendance Vers les Assemblages de Fibres à Haute Densité et Pré-terminés

Une tendance majeure qui façonne le marché est la préférence croissante pour les assemblages de fibres à haute densité et pré-terminés qui simplifient l’installation et minimisent le temps de déploiement. Les entreprises et les centres de données adoptent de plus en plus les assemblages plug-and-play MPO/MTP pour soutenir une évolutivité rapide, réduire les besoins en main-d’œuvre et améliorer l’installation sans erreur. Les solutions de fibres à haute densité répondent aux contraintes d’espace dans les racks modernes, les interconnexions et les systèmes de gestion de câbles. À mesure que les centres de données en périphérie, les installations de colocation et les environnements multi-cloud se développent, la demande augmente pour des assemblages compacts, modulaires et entièrement testés garantissant une performance constante. Cette tendance présente des opportunités significatives pour les fabricants offrant des solutions à faible perte et terminées en usine, conçues pour un déploiement rapide dans les réseaux critiques.

- Par exemple, la plateforme MPO haute densité Propel™ de CommScope prend en charge jusqu’à 3 456 fibres par rack à l’aide de cassettes modulaires et offre une perte d’insertion typique de 0,35 dB sur les connecteurs MTP à faible perte, permettant un déploiement rapide plug-and-play.

Intégration Croissante de la Fibre dans les Villes Intelligentes et les Écosystèmes IoT

Les initiatives de villes intelligentes et les déploiements IoT créent des opportunités substantielles pour les assemblages de câbles à fibres optiques. Les réseaux de capteurs à grande échelle, les systèmes de transport intelligents, l’automatisation des services publics et la surveillance de la sécurité publique nécessitent des canaux de communication à haute vitesse et à faible latence que la fibre fournit efficacement. Les gouvernements et les municipalités du monde entier investissent dans des infrastructures soutenues par la fibre pour soutenir l’éclairage intelligent, l’analyse du trafic, la surveillance et les services numériques. À mesure que les appareils IoT se multiplient dans les espaces industriels, commerciaux et résidentiels, la fibre sert de colonne vertébrale permettant un transfert massif de données et une connectivité fiable. Cet écosystème numérique en expansion ouvre de nouvelles voies de marché pour les assemblages de fibres robustes et adaptés à l’extérieur, conçus pour une performance à long terme dans des conditions environnementales variées.

- Par exemple, les terminaux à fibre durcis NOVUX™ Prodigy® de CommScope déployés dans les réseaux municipaux prennent en charge jusqu’à 12 ports durcis par unité et fonctionnent sur une large plage de températures de –40 °C à +65 °C (–40 °F à +149 °F), permettant une connectivité extérieure fiable pour les caméras et capteurs des villes intelligentes.

Progrès dans les technologies de connectivité par fibre

Les innovations continues telles que les fibres insensibles aux courbures, les connecteurs à faible perte et les câbles ultra-compacts à haute densité de fibres créent des opportunités pour les fabricants de proposer des solutions différenciées et améliorées en termes de performance. Les nouveaux formats de connecteurs conçus pour les réseaux 400G et 800G prennent en charge les mises à niveau des centres de données hyperscale, tandis que les assemblages renforcés permettent le déploiement dans des environnements industriels et militaires difficiles. La R&D continue dans les matériaux optiques et les technologies de production améliore la qualité des assemblages, la flexibilité et la résistance thermique. À mesure que les normes de communication de nouvelle génération émergent, les fournisseurs proposant des composants de fibre avancés gagnent un avantage concurrentiel dans les domaines d’application à forte croissance, y compris la photonique, la communication quantique et les futurs réseaux optimisés par l’IA.

Principaux défis

Coûts d’installation élevés et processus de déploiement complexes

Malgré une forte adoption, le marché des assemblages de câbles à fibre optique fait face à des défis liés aux coûts d’installation élevés et aux processus de déploiement intensifs en main-d’œuvre. Les réseaux de fibres nécessitent des techniciens qualifiés, une manipulation précise et des outils de fusion spécialisés, rendant la configuration initiale coûteuse par rapport aux systèmes à base de cuivre. Dans les régions en développement, l’expertise technique limitée et l’infrastructure inadéquate ralentissent l’adoption, en particulier pour les déploiements extérieurs à grande échelle. La nécessité d’un routage soigneux des câbles, d’une protection environnementale et de tests rigoureux augmente encore le coût total du projet. Ces facteurs posent des contraintes financières pour les petites entreprises et les opérateurs ruraux, créant des barrières que les fournisseurs doivent surmonter grâce à des solutions modulaires, pré-terminées et faciles à installer.

Vulnérabilité aux dommages physiques et aux conditions environnementales difficiles

Les assemblages de fibres optiques, bien que très efficaces, restent sensibles aux contraintes physiques, aux courbures et aux micro-fractures qui peuvent dégrader la qualité du signal. Les déploiements extérieurs font face à des risques supplémentaires dus à l’humidité, aux fluctuations de température et aux dommages causés par les rongeurs, nécessitant des mesures de protection coûteuses telles que des câbles blindés et des enceintes étanches. Les environnements industriels avec de fortes vibrations et des contraintes mécaniques peuvent accélérer l’usure à moins que des assemblages renforcés ne soient utilisés. La réparation des réseaux de fibres endommagés nécessite souvent des outils avancés et une intervention d’experts, contribuant aux temps d’arrêt et aux coûts opérationnels. Ces vulnérabilités soulignent la nécessité de conceptions renforcées, de matériaux améliorés et d’un investissement continu dans des solutions de protection robustes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position forte sur le marché des assemblages de câbles à fibre optique, représentant environ 32 % de la part mondiale, principalement grâce à des déploiements FTTH étendus, à la densification de la 5G et à des expansions de centres de données à grande échelle menées par des opérateurs hyperscale. Les États-Unis bénéficient d’investissements significatifs soutenus par le gouvernement dans le haut débit visant à combler les lacunes de connectivité rurale, tandis que les fournisseurs de cloud continuent de déployer des réseaux à haute densité de fibres à travers des clusters de centres de données multi-états. La demande augmente également en raison des programmes de modernisation de la défense et des mises à niveau de l’automatisation industrielle. La région maintient un élan de croissance constant soutenu par l’innovation technologique, une adoption numérique élevée et un déploiement croissant de systèmes de communication à faible latence.

Europe

L’Europe représente environ 27 % du marché, soutenue par des objectifs agressifs de déploiement de fibres dans le cadre des initiatives de transformation numérique de l’UE. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques accélèrent la pénétration du FTTH et l’infrastructure de backhaul 5G, stimulant une demande continue pour des assemblages de fibres haute performance. Les secteurs de l’automobile, de l’automatisation industrielle et de l’aérospatiale de la région adoptent des interconnexions optiques avancées pour améliorer la fiabilité des communications et l’efficacité opérationnelle. Un fort accent réglementaire sur la modernisation des réseaux, combiné à des investissements importants des opérateurs télécoms et des fournisseurs de haut débit municipaux, positionne l’Europe comme un marché mature et en expansion régulière pour les technologies de communication à base de fibre.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec la plus grande part d’environ 36 %, propulsée par des mises à niveau massives des infrastructures télécoms en Chine, en Inde, au Japon et en Corée du Sud. L’urbanisation rapide, l’expansion des bases d’utilisateurs de haut débit et le déploiement à grande échelle de la 5G, de l’informatique en nuage et des centres de données hyperscale accélèrent considérablement la demande de fibres. Les économies axées sur la fabrication investissent davantage dans la numérisation industrielle, créant des opportunités supplémentaires pour des assemblages optiques robustes. De solides programmes gouvernementaux promouvant les réseaux nationaux de fibres et le développement de villes intelligentes renforcent le leadership de la région. L’Asie-Pacifique continue de surpasser les autres régions tant en production qu’en consommation, bénéficiant de chaînes d’approvisionnement matures et de capacités de fabrication compétitives.

Amérique Latine

L’Amérique Latine contribue à environ 3–4 % de la part de marché mondiale, affichant une croissance régulière à mesure que les pays investissent dans l’expansion de la connectivité haut débit et la modernisation des infrastructures télécoms. Le Brésil, le Mexique, le Chili et la Colombie sont en tête de l’adoption en raison de la demande croissante pour l’internet haut débit, le développement des centres de données et la préparation à la 5G. La consommation croissante de services numériques dans la région—stimulée par le commerce électronique, la fintech et les plateformes cloud—soutient l’expansion des réseaux de fibre dorsale et métropolitains. Malgré des défis tels que des cadres réglementaires incohérents et une stabilité économique variable, les investissements des acteurs mondiaux des télécoms et des FAI régionaux continuent d’accélérer les déploiements de fibres optiques dans les zones urbaines et semi-urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 2 à 3 % de part de marché, avec une croissance concentrée dans les pays du Golfe tels que les Émirats Arabes Unis, l’Arabie Saoudite et le Qatar, où les projets de villes intelligentes à grande échelle et les déploiements de la 5G reposent fortement sur des infrastructures en fibre avancées. L’Afrique montre une adoption croissante à mesure que les initiatives de transformation numérique étendent la connectivité en fibre pour soutenir les réseaux d’entreprise, les plateformes éducatives et les services publics. Bien que les limitations infrastructurelles et les coûts élevés de déploiement restent des défis, l’augmentation des investissements des opérateurs télécoms et des programmes gouvernementaux renforce progressivement les réseaux de fibre régionaux, positionnant la région MEA pour une croissance à long terme à mesure que l’infrastructure numérique se modernise.

Segmentation du marché :

Par Mode

- Mode Unique

- Mode Multiple

Par Type

- Fibre Optique en Verre

- Fibre Optique en Plastique

Par Application

- Télécom

- Automobile

- Équipements Médicaux

- Services Publics d’Électricité

- Aérospatiale & Défense

- Automatisation & Contrôle Industriels

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des assemblages de câbles à fibre optique se caractérise par une forte participation des principaux fabricants mondiaux qui investissent continuellement dans des technologies optiques avancées, des solutions d’interconnexion haute densité et des capacités de production à grande échelle. Des entreprises telles que Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS et YOFC maintiennent leur leadership grâce à des portefeuilles de produits étendus couvrant les assemblages de fibre monomode, multimode, MPO/MTP, renforcés et spécialisés. Ces acteurs se concentrent sur l’amélioration des performances de perte d’insertion, de la durabilité et de l’interopérabilité pour répondre aux besoins évolutifs des opérateurs télécoms, des centres de données hyperscale et des secteurs de l’automatisation industrielle. Des initiatives stratégiques—telles que les expansions de capacité, les innovations en conception de fibre et les collaborations avec les fournisseurs d’équipements—renforcent leur empreinte mondiale. Les concurrents tirent également parti des centres de fabrication régionaux à travers l’Asie-Pacifique, l’Amérique du Nord et l’Europe pour optimiser les coûts et réduire les délais de livraison. À mesure que la demande s’intensifie pour les projets 5G, FTTH et d’infrastructure cloud, les acteurs du marché mettent de plus en plus l’accent sur la production évolutive, les normes de qualité améliorées et les solutions sur mesure pour les applications de communication émergentes à large bande passante.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Développements Récents

- En juillet 2025, Leoni AG vente/fermeture de sa division Automotive Cable Solutions à Time Interconnect Group (Hong Kong), permettant à la division fibre/solutions de câbles (Leoni Cable Solutions) de croître avec un nouveau partenaire.

- En juin 2025, Coherent Corp. lancement d’une nouvelle gamme d’assemblages de fibres chirurgicales jetables pour la lithotripsie laser et les applications médicales avancées. Il s’agit d’assemblages de fibres mais pour la livraison médicale/laser plutôt que pour les assemblages de câbles télécom/centre de données.

- En mai 2025, collaboration avec Emtelle sur une solution de connectivité durcie + micro-câble à fibre optique soufflable pour l’Amérique du Nord : « La solution Prodigy® de CommScope… combinée avec le micro-câble à fibre optique soufflable d’Emtelle comme première offre de ce type en Amérique du Nord. »

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Mode, Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les assemblages de câbles à fibre optique s’accélérera à mesure que les réseaux 5G, FTTH et haut débit se développeront à l’échelle mondiale.

- Les centres de données adopteront de plus en plus des solutions haute densité MPO/MTP et monomode pour prendre en charge les charges de travail d’IA, de cloud et hyperscale.

- La croissance de l’automatisation industrielle stimulera l’adoption d’assemblages de fibres robustes et résistants aux interférences pour les opérations critiques.

- Les applications automobiles se développeront à mesure que les véhicules intégreront des systèmes avancés d’aide à la conduite et des réseaux embarqués à large bande passante.

- L’imagerie médicale et les équipements de diagnostic s’appuieront davantage sur des assemblages de fibres de précision pour une plus grande précision des données.

- Les déploiements de villes intelligentes et d’IoT augmenteront le besoin de dorsales en fibre fiables et à faible latence.

- Les avancées dans les fibres insensibles aux courbures et à faible perte amélioreront les performances dans les installations denses et complexes.

- Les fabricants augmenteront la production d’assemblages pré-terminés pour réduire le temps d’installation et améliorer l’évolutivité des réseaux.

- L’expansion régionale de la fabrication continuera de réduire les coûts et de renforcer les chaînes d’approvisionnement mondiales.

- La pression concurrentielle poussera les entreprises à innover dans les assemblages miniaturisés, à haute densité de fibres et thermiquement résistants.