Aperçu du marché

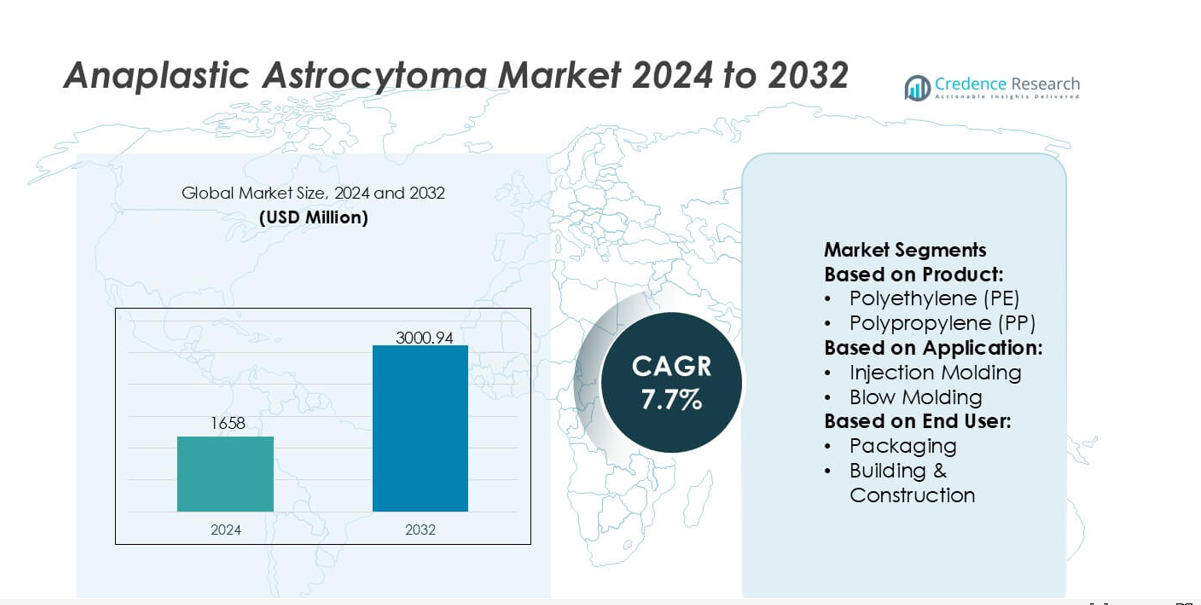

La taille du marché de l’astrocytome anaplasique était évaluée à 1658 millions USD en 2024 et devrait atteindre 3000,94 millions USD d’ici 2032, avec un TCAC de 7,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de l’astrocytome anaplasique 2024 |

1658 millions USD |

| Marché de l’astrocytome anaplasique, TCAC |

7,7% |

| Taille du marché de l’astrocytome anaplasique 2032 |

3000,94 millions USD |

Le marché de l’astrocytome anaplasique est influencé par un groupe diversifié de développeurs de technologies, de diagnostics et de thérapies qui élargissent les capacités dans les tests moléculaires, l’imagerie avancée et les plateformes de traitement ciblées. Ces entreprises renforcent leur compétitivité grâce à des investissements dans les diagnostics de précision, les outils cliniques activés par l’IA et les pipelines de recherche innovants en neuro-oncologie qui abordent la complexité des tumeurs et améliorent les résultats des soins. L’Amérique du Nord reste la région leader, détenant une part de marché exacte de 41 %, soutenue par une infrastructure clinique solide, une adoption élevée du profilage génomique et une participation étendue aux essais cliniques pour les thérapies de nouvelle génération. L’écosystème de santé avancé de la région continue de renforcer son leadership en matière d’innovation et d’accès aux traitements.

Aperçus du marché

- Le marché était évalué à 1658 millions USD en 2024 et devrait atteindre 3000,94 millions USD d’ici 2032 avec un TCAC de 7,7 %.

- La demande augmente à mesure que les diagnostics moléculaires, l’imagerie activée par l’IA et les thérapies ciblées renforcent la précision des traitements, soutenant une adoption plus large dans les soins des gliomes de haut grade.

- Les tendances montrent une augmentation des investissements dans la recherche en immunothérapie et la personnalisation basée sur les biomarqueurs, tandis que la concurrence s’intensifie à mesure que les innovateurs améliorent les pipelines de neuro-oncologie.

- Les contraintes émergent des coûts élevés des traitements, de l’accès limité à l’imagerie avancée dans les économies émergentes et de la résistance thérapeutique persistante qui affecte les résultats à long terme.

- L’analyse régionale indique que l’Amérique du Nord est en tête avec une part de 41 %, tandis que l’Europe et l’Asie-Pacifique se développent grâce à une infrastructure clinique renforcée et une adoption croissante du profilage génomique, soutenant une meilleure pénétration des segments dans les technologies de diagnostic et de traitement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par produit

Le polyéthylène (PE) détient la part dominante dans la chaîne de valeur liée aux polymères du marché de l’astrocytome anaplasique, soutenu par sa grande flexibilité de traitement, sa stabilité chimique et sa rentabilité qui favorisent son adoption dans les équipements médicaux et de laboratoire spécialisés. Sa forte demande reflète une large compatibilité avec les processus de stérilisation et une intégration dans les consommables de diagnostic utilisés en oncologie. Les catégories de produits telles que le PP, le PC, le PA et le PEEK élargissent leur pertinence grâce à des performances mécaniques supérieures, tandis que les polymères avancés tels que les LCP et le PPSU gagnent en popularité pour les composants de haute précision. Les besoins croissants en matériaux durables et biocompatibles continuent de renforcer l’utilisation des produits dirigés par le PE.

- Par exemple, le copolyester de qualité médicale d’Eastman Chemical Company (tel que l’Eastar 6763 ou le Tritan) présente un indice de fluidité à chaud d’environ 8 à 9 g/10 min (dans des conditions de test pertinentes) et une résistance à la traction d’environ 24 MPa à la rupture (ou plus élevée à la limite d’élasticité), permettant la formation fiable de cartouches d’essai oncologiques moulées avec précision et de composants de transfert stériles utilisés dans les flux de travail de neuro-diagnostic avancés.

Par Application

Le moulage par injection émerge comme le principal segment d’application avec la plus grande part de marché, motivé par sa précision, sa répétabilité et sa pertinence pour la production de boîtiers d’appareils complexes liés à l’oncologie, de cartouches de diagnostic et de composants d’équipements de recherche. Sa domination est soutenue par un rendement élevé et une compatibilité avec des polymères techniques tels que le PEEK, l’ABS et le PC qui répondent à des normes de performance clinique strictes. Le soufflage, l’extrusion et le thermoformage suivent en raison de leurs rôles dans l’emballage, le tubage et les boîtiers de protection utilisés dans les flux de travail thérapeutiques et diagnostiques. L’accent croissant sur la fiabilité, la précision dimensionnelle et la fabrication sans contamination soutient le leadership du moulage par injection.

- Par exemple, les grades de polyéthylène Marlex® de Chevron Phillips Chemical Co., LLC utilisés dans les applications de moulage médical offrent une résistance à la traction de 26,2 MPa et un allongement à la rupture de 650 mm/mm, tout en maintenant un indice de fusion de 0,9 g/10 min, permettant la formation précise de boîtiers d’appareils de diagnostic et maintenant une haute intégrité structurelle sous des cycles de stérilisation répétés.

Par Utilisateur Final

Les dispositifs médicaux représentent le segment d’utilisateur final dominant avec une part substantielle alors que la demande s’accélère pour des composants de précision utilisés dans les diagnostics neuro-oncologiques, les outils chirurgicaux et les systèmes de surveillance avancés soutenant la gestion de l’astrocytome anaplasique. Le segment bénéficie des attentes réglementaires strictes en matière de sécurité, de biocompatibilité et de durabilité, ce qui stimule l’adoption de polymères haute performance comme le PC, le PEEK, le PA et le PPSU. L’emballage, l’automobile, l’électrique & électronique et les biens de consommation occupent des rôles secondaires, tirant parti de la polyvalence des polymères pour les équipements auxiliaires, les conteneurs de transport et les systèmes de manutention. L’innovation neurochirurgicale en expansion continue de renforcer la position dominante du secteur des dispositifs médicaux.

Moteurs Clés de Croissance

Avancement en Diagnostics Moléculaires et Médecine Personnalisée

Le marché de l’astrocytome anaplasique se développe à mesure que les centres d’oncologie adoptent le profilage génomique, l’analyse de la méthylation MGMT et les tests de mutation IDH1/IDH2 pour adapter les stratégies thérapeutiques. Ces diagnostics de précision permettent aux cliniciens d’améliorer la sélection des traitements, de prédire le comportement des tumeurs et de surveiller la réponse thérapeutique avec plus de précision. L’intégration élargie du séquençage de nouvelle génération et des plateformes de biopsie liquide renforce les capacités de détection précoce et soutient la planification de thérapies personnalisées. À mesure que la classification des sous-types moléculaires devient centrale dans la gestion clinique, la demande augmente pour des outils de diagnostic avancés et des tests compagnons qui affinent la prise de décision et augmentent l’efficacité globale des traitements.

- Par exemple, les matériaux Fortron® PPS et Celanex® PBT de Celanese Corporation utilisés dans les cartouches de diagnostic moléculaire offrent un module de traction de 11 000 MPa et des températures de déflexion thermique dépassant 205°C, tandis que ses grades DURACON® POM présentent une stabilité de tolérance dimensionnelle dans ±0,02 mm lors du moulage microfluidique de haute précision, permettant la formation fiable de chambres d’essai NGS et de composants de détection de mutations sous cycles thermiques répétés.

Adoption Croissante de Thérapies Ciblées et de Régimes de Combinaison

L’expansion du marché est stimulée par l’utilisation croissante d’agents ciblés, y compris les inhibiteurs de kinases et les modulateurs épigénétiques, qui complètent les protocoles de radiothérapie et de chimiothérapie. Les régimes de combinaison améliorent les résultats de survie en abordant l’hétérogénéité des tumeurs et en surmontant les mécanismes de résistance. Les essais cliniques explorant les effets synergiques des immunothérapies, des traitements anti-angiogéniques et des agents guidés par des données moléculaires continuent d’accélérer l’innovation thérapeutique. À mesure que les preuves de contrôle amélioré de la progression se renforcent, les prestataires de soins de santé intègrent de plus en plus des approches multimodales, stimulant la demande soutenue pour des thérapies avancées et des cadres de traitement basés sur la précision dans les centres de neuro-oncologie.

- Par exemple, le portefeuille de polycarbonate LEXAN™ HPX de SABIC utilisé dans les systèmes de délivrance de médicaments oncologiques et de diagnostic offre une résistance à l’impact Izod entaillé d’environ 65 J/m à 85 J/m (ou environ 850 J/m dans certains tests très spécialisés non entaillés) et supporte la stérilisation par gamma sans réduction mesurable de la clarté optique.

Croissance de l’Imagerie Neuro-Avancée et de la Planification de Traitement Assistée par IA

L’adoption de l’IRM haute résolution, de l’imagerie fonctionnelle et des modèles prédictifs pilotés par IA soutient une cartographie tumorale et une surveillance de la progression plus précises dans le traitement des astrocytomes anaplasiques. Ces technologies permettent aux cliniciens de délimiter les marges, d’optimiser la planification chirurgicale et d’évaluer la réponse au traitement avec une plus grande précision. Les outils de segmentation alimentés par l’IA et les systèmes de diagnostic automatisés réduisent la variabilité dans l’interprétation tout en permettant des décisions cliniques plus rapides. À mesure que les hôpitaux intègrent des flux de travail numériques et des analyses d’imagerie améliorées, l’efficacité et la précision dans la gestion des patients s’améliorent, alimentant une adoption plus large des technologies d’imagerie avancées et élargissant la pénétration du marché.

Tendances Clés & Opportunités

Expansion de la Recherche en Immunothérapie et Développement de Nouveaux Biomarqueurs

La recherche en cours sur les inhibiteurs de points de contrôle immunitaires, les vaccins basés sur les néoantigènes et les thérapies modulant les cellules T présente des opportunités significatives pour l’avancement thérapeutique. Les efforts de découverte de biomarqueurs, y compris l’expression de PD-L1, les signatures de mutation IDH et les indicateurs microenvironnementaux, améliorent la stratification des patients et permettent des applications d’immunothérapie plus ciblées. Les institutions académiques et les entreprises biotechnologiques collaborent de plus en plus pour accélérer la recherche translationnelle et élargir les pipelines cliniques. À mesure que les immunothérapies gagnent du terrain pour les gliomes agressifs, le marché bénéficie de l’expansion des activités d’essais, de modalités de traitement différenciées et d’une plus grande précision dans la prédiction de la réponse thérapeutique.

- Par exemple, Sumitomo Chemical Co., Ltd a développé des matériaux polymères spécialisés de haute pureté tels que SUMILITE® PPS, qui offre une résistance à la traction de 135 MPa et maintient un changement dimensionnel inférieur à 0,03 mm pendant les étapes de biotraitement à haute température utilisées dans la manipulation des réactifs d’immunothérapie.

Passage vers des Interventions Chirurgicales Minimales et Guidées par l’Image

L’adoption croissante de la neuronavigation, de l’IRM peropératoire et des systèmes d’ablation laser soutient la demande pour des procédures minimales dans la gestion de l’astrocytome anaplasique. Ces techniques réduisent le traumatisme chirurgical, améliorent la précision de la résection tumorale et favorisent une récupération plus rapide tout en maintenant la fonction neurologique. Les avancées en chirurgie assistée par robot renforcent encore la précision et la cohérence des procédures. Ce changement favorise l’innovation dans l’équipement neurochirurgical et augmente le potentiel du marché pour les plateformes de chirurgie intégrée par imagerie. Les établissements de santé privilégient les technologies peropératoires avancées, créant de nouvelles opportunités pour les fournisseurs spécialisés dans les solutions chirurgicales de haute précision.

- Par exemple, l’Ultrason® E (PESU) de BASF utilisé dans les instruments chirurgicaux compatibles avec l’IRM présente un module de traction de 2 400 MPa et maintient une stabilité dimensionnelle lors d’une exposition continue à une stérilisation à la vapeur à 134°C.

Augmentation des Investissements dans les Essais Cliniques et Accélération des Voies Réglementaires

Le financement mondial pour les essais cliniques liés aux gliomes continue d’augmenter, permettant l’exploration de thérapies de nouvelle génération et de modèles de traitement adaptatifs. Les cadres réglementaires accélérés, les incitations pour les médicaments orphelins et les désignations de voie rapide encouragent les fabricants à avancer des thérapeutiques novatrices pour les tumeurs rares du système nerveux central. Cet environnement soutient l’innovation rapide, raccourcit les délais de développement et augmente le nombre d’options de traitement disponibles. À mesure que l’inscription aux essais s’étend sur les marchés émergents, les entreprises pharmaceutiques et biotechnologiques gagnent un potentiel commercial plus fort et des opportunités d’accès plus larges pour les patients.

Défis Clés

Coûts Élevés des Traitements et Accessibilité Limitée dans les Régions Émergentes

La nature complexe et intensive en ressources du traitement de l’astrocytome anaplasique—couvrant l’imagerie, les diagnostics moléculaires, la chirurgie, la radiothérapie et les thérapies ciblées—crée des charges de coûts significatives. De nombreux marchés émergents font face à un accès limité aux centres avancés de neuro-oncologie, à l’équipement spécialisé et à l’expertise clinique, ce qui limite les résultats pour les patients. Les dépenses élevées à la charge des patients et les politiques de remboursement insuffisantes restreignent encore l’adoption des traitements. Ces lacunes financières et infrastructurelles entravent l’accès équitable, ralentissent l’adoption technologique et créent des disparités dans la qualité des soins à travers différentes régions géographiques.

Résistance Thérapeutique et Résultats de Survie à Long Terme Limités

L’astrocytome anaplasique présente des défis cliniques substantiels en raison de sa biologie hétérogène, de ses schémas de croissance invasifs et de sa résistance aux traitements standards tels que la témozolomide et la radiothérapie. La progression rapide de la tumeur et la récidive restent des obstacles persistants malgré les avancées dans les thérapies ciblées et combinées. La disponibilité limitée de biomarqueurs prédictifs complique la personnalisation des thérapies et réduit la fiabilité des prévisions de résultats. Ces contraintes scientifiques et cliniques continuent de freiner les améliorations de la survie à long terme, soulignant la nécessité de mécanismes plus efficaces pour surmonter la résistance et améliorer la gestion de la maladie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part dominante de 41% du marché de l’astrocytome anaplasique, soutenue par une infrastructure clinique solide, une adoption extensive des diagnostics de précision et un accès généralisé aux thérapies neuro-oncologiques avancées. La région bénéficie d’un financement important pour la recherche, d’une intégration rapide de l’imagerie assistée par IA et d’une forte participation aux essais d’immunothérapie et de thérapie ciblée. Les entreprises pharmaceutiques maintiennent un flux constant de traitements de nouvelle génération, renforçant l’élan concurrentiel. Des structures de remboursement favorables et une adoption précoce des tests moléculaires renforcent davantage le leadership du marché, assurant une croissance continue à mesure que les systèmes de santé élargissent la médecine personnalisée et améliorent les voies de traitement pour les gliomes de haut grade.

Europe

L’Europe capture une part estimée à 28%, motivée par des réseaux d’oncologie bien établis, de fortes collaborations académiques et une adoption croissante du profilage génomique pour la planification des traitements. Des pays comme l’Allemagne, le Royaume-Uni et la France sont à la pointe de la mise en œuvre de l’imagerie neuro-avancée et de l’intégration de technologies chirurgicales mini-invasives dans les centres spécialisés. Les incitations réglementaires pour les médicaments orphelins soutiennent l’innovation dans le développement de thérapies pour les gliomes, tandis que l’investissement régional dans les essais cliniques améliore l’accès aux modalités émergentes. L’adoption croissante de la thérapie guidée par biomarqueurs et les cadres de soins du cancer harmonisés continuent de renforcer la position de l’Europe en tant que contributeur clé à l’avancement des traitements et à la pratique neuro-oncologique fondée sur des preuves.

Asie-Pacifique

L’Asie-Pacifique représente près de 23% du marché et démontre une expansion rapide en raison de l’augmentation de l’incidence du cancer, de l’amélioration des capacités diagnostiques et de l’investissement croissant dans l’infrastructure neurochirurgicale. La Chine, le Japon et la Corée du Sud mènent l’innovation grâce à une forte adoption des avancées en IRM, des systèmes de radiothérapie de précision et des plateformes chirurgicales-imagerie hybrides. L’accès accru aux tests génomiques et une couverture d’assurance médicale plus large soutiennent une plus grande adoption des traitements. La région connaît une activité de recherche clinique intensifiée, en particulier dans les essais de thérapie ciblée et d’immuno-oncologie. À mesure que les centres d’oncologie spécialisés se développent, l’Asie-Pacifique émerge comme une région à forte croissance avec une amélioration de la qualité des soins et une meilleure intégration des thérapies avancées.

Amérique Latine

L’Amérique Latine représente environ 5% du marché mondial, façonnée par un accès inégal aux services neuro-oncologiques avancés et une adoption variée des diagnostics de précision. Des pays comme le Brésil, le Mexique et l’Argentine investissent dans l’expansion des hôpitaux de soins tertiaires et la modernisation des systèmes d’imagerie pour renforcer les capacités de gestion du cancer. Le remboursement limité des thérapies ciblées et les coûts élevés des traitements continuent de freiner la pénétration du marché. Cependant, les améliorations régionales de l’éducation clinique, la participation croissante aux essais internationaux et les investissements dans la pathologie numérique créent des opportunités de croissance future. La modernisation continue des systèmes de santé améliore progressivement l’accès à des diagnostics et des modalités de traitement de meilleure qualité.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 3 % du marché, influencée par un accès limité aux centres spécialisés en neuro-oncologie et une disponibilité restreinte des tests d’imagerie avancée et de test moléculaire. Les pays du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite, stimulent la croissance régionale grâce à des investissements dans les centres d’oncologie, les systèmes de chirurgie robotique et les plateformes de radiothérapie de haute précision. Les régions plus larges, cependant, font face à des défis liés à l’accessibilité financière et à la disponibilité de la main-d’œuvre. Les initiatives visant à élargir les registres du cancer, à améliorer la capacité diagnostique et à établir des réseaux de référence soutiennent progressivement de meilleures voies de traitement. Le renforcement des infrastructures et des partenariats stratégiques crée des opportunités à long terme pour une meilleure participation au marché.

Segmentation du marché :

Par produit :

- Polyéthylène (PE)

- Polypropylène (PP)

Par application :

- Moulage par injection

- Moulage par soufflage

Par utilisateur final :

- Emballage

- Bâtiment & Construction

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel sur le marché de l’astrocytome anaplasique comprend des acteurs tels que Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc., et DuPont de Nemours, Inc. Le marché de l’astrocytome anaplasique est façonné par une innovation continue dans les technologies de diagnostic, les solutions d’imagerie avancée et les plateformes thérapeutiques de précision. Les entreprises renforcent leur position en élargissant les capacités de tests moléculaires, en améliorant les pipelines de découverte de biomarqueurs et en intégrant des analyses pilotées par l’IA dans les flux de travail de décision clinique. Un investissement fort en R&D accélère le développement de thérapies ciblées, de candidats en immuno-oncologie et de technologies chirurgicales mini-invasives adaptées aux gliomes agressifs. Les participants au marché priorisent également la conformité réglementaire, les partenariats stratégiques avec les institutions de recherche et les avancées dans les matériaux des dispositifs qui améliorent la durabilité et la biocompatibilité. Collectivement, ces efforts créent un environnement dynamique centré sur l’amélioration des résultats cliniques et le leadership technologique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Mitsui Chemicals, Idemitsu Kosan et Sumitomo Chemical ont signé un protocole d’accord pour intégrer les activités de polypropylène (PP) et de polyéthylène linéaire basse densité (LLDPE) de Sumitomo Chemical au Japon dans Prime Polymer, une coentreprise détenue par Mitsui et Idemitsu.

- En avril 2025, UBE Corporation a annoncé la finalisation de son acquisition de l’activité systèmes polyuréthanes de Lanxess. L’achat comprenait des installations de production aux États-Unis, en Europe et en Asie, élargissant ainsi la présence mondiale d’Ube dans les matériaux PU.

- En avril 2025, l’Inde a lancé des parcs plastiques pour stimuler l’industrie. Dans le cadre du programme de création de parcs plastiques, le Département des produits chimiques et pétrochimiques vise à créer une infrastructure de pointe qui soutient le secteur national de la transformation des plastiques en aval.

- En décembre 2024, Symphony Environmental Ltd., une entreprise britannique de technologie d’emballage, a lancé une résine biodégradable pour l’industrie des plastiques. Le nouveau produit, baptisé NbR, est fabriqué avec des minéraux naturels pour réduire la quantité de polyéthylène (PE) ou de polypropylène (PP) d’origine fossile utilisée, et il a été formulé pour se biodégrader en toute sécurité dans la nature.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché progressera grâce à une adoption plus large du profilage moléculaire et de la planification de traitement basée sur la précision.

- L’immunothérapie et les régimes combinés gagneront en traction à mesure que les preuves cliniques se renforceront.

- Les outils d’imagerie et de support à la décision activés par l’IA guideront de plus en plus les voies de diagnostic et de traitement.

- Les technologies neurochirurgicales mini-invasives élargiront leur adoption dans les centres spécialisés.

- La croissance de la découverte de biomarqueurs soutiendra une meilleure stratification des patients et la prédiction de la réponse thérapeutique.

- L’activité des essais cliniques accélérera le développement de thérapies ciblées de nouvelle génération.

- La pathologie numérique et les diagnostics à distance amélioreront l’accessibilité aux soins dans les régions mal desservies.

- Les incitations réglementaires pour les tumeurs rares du SNC encourageront une innovation thérapeutique plus rapide.

- L’investissement dans l’infrastructure de neuro-oncologie renforcera les capacités de traitement multidisciplinaire.

- La sensibilisation mondiale croissante et la disponibilité améliorée des diagnostics soutiendront une détection plus précoce et de meilleurs résultats.