Aperçu du Marché

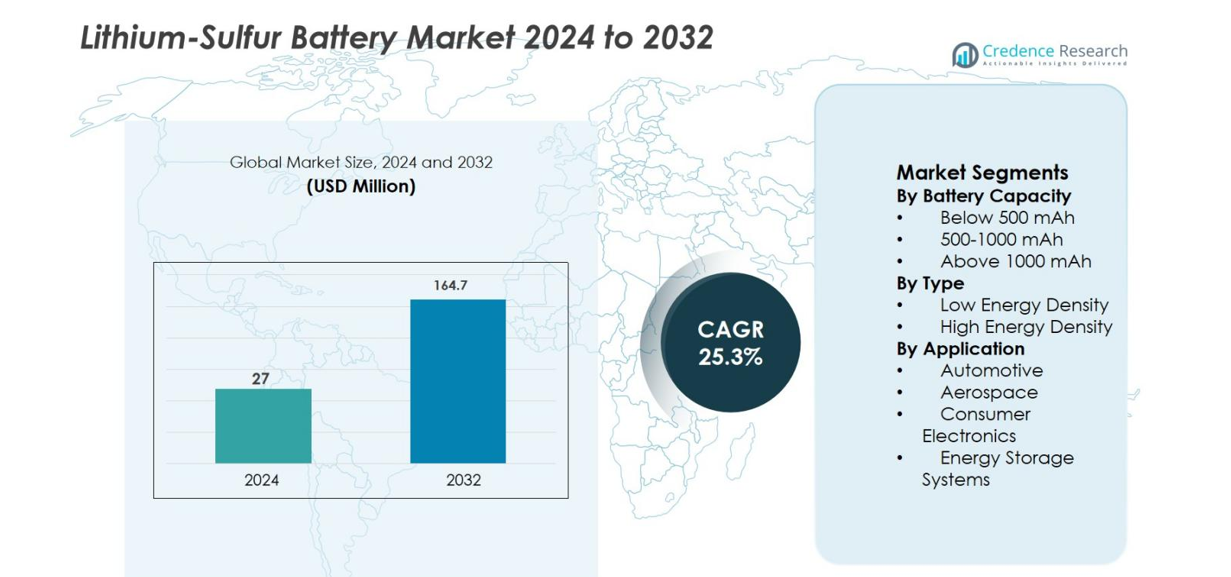

La taille du marché des batteries Lithium-Soufre était évaluée à 27 millions USD en 2024 et devrait atteindre 164,7 millions USD d’ici 2032, avec un TCAC de 25,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Batteries Lithium-Soufre 2024 |

27 millions USD |

| Marché des Batteries Lithium-Soufre, TCAC |

25,3% |

| Taille du Marché des Batteries Lithium-Soufre 2032 |

164,7 millions USD |

Le marché des batteries Lithium-Soufre est façonné par un mélange de fabricants de batteries établis et de développeurs axés sur l’innovation, faisant progresser les chimies de nouvelle génération. Les principaux acteurs incluent Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd., et Johnson Matthey, tous investissant dans l’amélioration de la durée de vie des cycles, de la densité énergétique et de la production évolutive. Régionalement, l’Amérique du Nord mène le marché des batteries Lithium-Soufre avec une part de 34,6%, soutenue par un financement solide en R&D, des programmes aérospatiaux et des applications de défense. L’Europe suit avec une part de 28,9%, motivée par des mandats de durabilité et des initiatives de batteries alternatives, tandis que l’Asie-Pacifique représente 26,1%, soutenue par une expertise en fabrication de batteries et une expansion de la mobilité électrique.

Aperçus du Marché

- Le marché des batteries Lithium-Soufre était évalué à 27 millions USD en 2024 et devrait croître à un TCAC de 25,3% pour atteindre 164,7 millions USD d’ici 2032.

- La croissance du marché est stimulée par la demande croissante de batteries à haute densité énergétique et légères provenant des secteurs de l’automobile, de l’aérospatiale et de la défense, avec le segment de capacité supérieure à 1000 mAh en tête avec une part de 46,8% en raison de son adéquation pour des applications de longue durée et haute performance.

- Les tendances technologiques se concentrent sur des cathodes de soufre avancées, la stabilisation des électrolytes et la réduction des effets de navette de polysulfure, tandis que les batteries à haute densité énergétique dominent le segment des types avec une part de 62,4%, soutenant la mobilité de nouvelle génération et les systèmes aérospatiaux.

- Le paysage du marché comprend des acteurs axés sur l’innovation tels que Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, et GS Yuasa Corporation, mettant l’accent sur des projets pilotes, des partenariats et des conceptions de cellules propriétaires.

- Régionalement, l’Amérique du Nord est en tête avec une part de 34,6%, suivie par l’Europe à 28,9% motivée par des initiatives de durabilité, et l’Asie-Pacifique à 26,1% soutenue par une expertise en fabrication de batteries et une expansion de la mobilité électrique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Capacité de Batterie

Le marché des batteries lithium-soufre, par capacité de batterie, est dominé par le segment supérieur à 1000 mAh, qui représentait 46,8 % de part de marché en 2024. Cette domination est motivée par une forte demande d’applications nécessitant une alimentation de longue durée et une sortie d’énergie plus élevée, notamment les véhicules électriques, les systèmes aérospatiaux et le stockage d’énergie stationnaire. Les batteries supérieures à 1000 mAh offrent des cycles de décharge prolongés, une densité d’énergie gravimétrique améliorée et une meilleure adéquation pour les plateformes de mobilité de nouvelle génération. Les avancées continues dans les cathodes de soufre et la stabilisation des électrolytes améliorent encore la rétention de capacité, soutenant l’adoption des batteries grand format et renforçant le leadership du segment.

- Par exemple, les cellules lithium-soufre de Lyten peuvent permettre jusqu’à ~40 % de poids en moins que le lithium-ion et ~60 % de poids en moins que le LFP dans les applications ciblées, renforçant pourquoi les packs de plus grande capacité sont prioritaires pour les plateformes sensibles au poids.

Par Type

Basé sur le type, le segment à haute densité énergétique a dominé le marché des batteries lithium-soufre avec une part de 62,4 % en 2024. Les batteries à haute densité énergétique sont préférées en raison de leur capacité à offrir des conceptions légères avec un stockage d’énergie théorique nettement supérieur par rapport aux batteries lithium-ion conventionnelles. Cet avantage est crucial pour les applications aérospatiales, automobiles avancées et de défense où la réduction de poids améliore directement la performance et l’efficacité. La R&D continue axée sur la réduction des effets de navette polysulfure et l’amélioration de la durée de vie des cycles renforce la viabilité commerciale, positionnant les batteries lithium-soufre à haute densité énergétique comme le principal moteur de croissance.

- Par exemple, des tests soutenus par la NASA révélés en 2024 ont montré que les cellules en sachet lithium-soufre délivraient ~255 Wh/kg à C/10 et ~210 Wh/kg à 1C, validant la performance à haute densité énergétique dans des conditions d’exploitation pratiques pour une utilisation aérospatiale.

Par Application

Par application, le segment automobile détenait la plus grande part de 38,9 % en 2024 sur le marché des batteries lithium-soufre. La domination du segment est soutenue par l’augmentation des investissements dans les véhicules électriques, la demande pour une autonomie de conduite prolongée et le besoin de systèmes de batteries plus légers pour améliorer l’efficacité des véhicules. Les batteries lithium-soufre offrent une énergie spécifique plus élevée, permettant de réduire le poids des packs de batteries par rapport aux alternatives lithium-ion. Les OEM automobiles et les développeurs de batteries pilotent activement les technologies lithium-soufre pour les plateformes EV de nouvelle génération, accélérant la commercialisation et soutenant une forte croissance de la demande.

Moteurs de Croissance Clés

Demande Croissante pour des Batteries à Haute Densité Énergétique et Légères

Le marché des batteries Lithium-Soufre est fortement stimulé par la demande croissante de solutions de stockage d’énergie à haute densité énergétique et légères dans les secteurs de l’automobile, de l’aérospatiale et de la défense. Les batteries lithium-soufre offrent une énergie spécifique théorique nettement supérieure par rapport aux batteries lithium-ion conventionnelles, permettant une réduction substantielle du poids et une amélioration de l’efficacité du système. Dans les véhicules électriques, des batteries plus légères améliorent directement l’autonomie et les performances du véhicule, tandis que dans l’aérospatiale et les systèmes aériens sans pilote, la réduction de poids se traduit par des temps de vol plus longs et une capacité de charge utile plus élevée. Les avancées continues dans les matériaux de cathode de soufre, les formulations d’électrolytes et l’architecture des cellules améliorent la durée de vie et la stabilité des cycles, rendant la technologie lithium-soufre de plus en plus viable pour le déploiement commercial. Ces avantages de performance positionnent les batteries lithium-soufre comme une solution de nouvelle génération, stimulant une croissance soutenue du marché.

- Par exemple, Stellantis et Zeta Energy (décembre 2024) ont annoncé le développement conjoint de cellules de batterie EV au lithium-soufre, soulignant les efforts de l’industrie pour traduire des conceptions légères et à haute énergie en applications de qualité automobile.

Accélération de l’Électrification dans les Applications Automobiles et Aérospatiales

L’accélération rapide de l’électrification dans le transport est un moteur majeur pour le marché des batteries Lithium-Soufre. Les constructeurs automobiles explorent activement des alternatives aux batteries lithium-ion pour atteindre des objectifs d’extension d’autonomie, d’efficacité et de durabilité. Les batteries lithium-soufre soutiennent un stockage d’énergie plus élevé à un poids matériel inférieur, s’alignant sur les exigences de conception des véhicules électriques de nouvelle génération et des avions hybrides. Dans l’aérospatiale, la poussée vers les systèmes de propulsion électrique et hybride-électrique augmente la demande pour des batteries offrant une énergie spécifique élevée sans compromettre la sécurité. Les initiatives gouvernementales soutenant la mobilité propre, couplées à l’augmentation des investissements des OEM et des développeurs de batteries, accélèrent les projets pilotes et les programmes de validation, renforçant la demande pour les technologies de batteries lithium-soufre.

- Par exemple, Sion Power (2024) a confirmé le développement continu de ses cellules lithium-soufre Licerion® ciblant >400 Wh/kg d’énergie spécifique, positionnant la chimie pour les applications d’aviation électrique et de véhicules électriques longue distance où la réduction de masse est critique.

Durabilité des Matériaux et Réduction de la Dépendance aux Métaux Critiques

Les considérations de durabilité influencent de plus en plus l’adoption des technologies de batteries, soutenant la croissance du marché des batteries Lithium-Soufre. Contrairement aux batteries lithium-ion qui dépendent du cobalt et du nickel, les batteries lithium-soufre utilisent du soufre, qui est abondant, peu coûteux et favorable à l’environnement. Cela réduit les risques de la chaîne d’approvisionnement et l’exposition à la volatilité des prix associés aux métaux critiques. La pression réglementaire pour améliorer la durabilité et la recyclabilité des batteries encourage davantage le passage à des chimies alternatives. Les fabricants investissent dans des processus de production évolutifs et des voies de recyclage pour les batteries lithium-soufre, améliorant leur profil environnemental. Ces avantages en matière de durabilité renforcent le potentiel d’adoption à long terme et positionnent les batteries lithium-soufre comme une solution stratégique pour les futurs systèmes de stockage d’énergie.

Tendances Clés & Opportunités

Avancées dans les Technologies d’Électrolyte et de Cathode

Une tendance clé qui façonne le marché des batteries Lithium-Soufre est l’innovation continue dans les technologies d’électrolyte et de cathode visant à surmonter les limitations de performance. Les efforts de recherche se concentrent sur la suppression de l’effet de navette des polysulfures, l’amélioration de la conductivité ionique et le renforcement de la stabilité des cycles. Les électrolytes solides et en gel polymère, ainsi que les cathodes composites avancées carbone-soufre, attirent l’attention pour leur capacité à améliorer la durabilité et la sécurité. Ces avancées technologiques ouvrent des opportunités pour un déploiement à l’échelle commerciale dans des applications haute performance. Alors que les percées en laboratoire passent à la production pilote, les fabricants de batteries peuvent se différencier grâce à une durée de vie et une fiabilité améliorées, accélérant ainsi la pénétration du marché.

- Par exemple, Gelion (2023–2024) a avancé des cellules pouch lithium-soufre à base de gel, en tirant parti des formulations d’électrolyte polymère pour améliorer la stabilité électrochimique et la fabricabilité, soutenant la transition des prototypes de laboratoire à la production à l’échelle pilote.

Opportunités Émergentes dans le Stockage d’Énergie et les Applications de Défense

Au-delà du transport, les batteries lithium-soufre gagnent en popularité dans les systèmes de stockage d’énergie et les applications de défense, créant de nouvelles opportunités de croissance. Leur haute énergie spécifique et leur conception légère les rendent adaptées aux systèmes d’alimentation portables, au stockage d’énergie à distance et à l’équipement militaire. Les agences de défense privilégient les technologies qui améliorent la mobilité et l’endurance opérationnelle, soutenant l’adoption des batteries lithium-soufre. Dans le stockage d’énergie stationnaire, la performance améliorée des cycles permet une utilisation dans les applications de secours et de soutien au réseau. L’expansion dans ces segments non automobiles diversifie les sources de revenus et réduit la dépendance à un seul marché final, soutenant la croissance à long terme.

- Par exemple, les programmes de recherche financés par le Département de la Défense des États-Unis (2023–2024) ont continué à évaluer les batteries lithium-soufre pour les systèmes portés par les soldats et sans pilote, en se concentrant sur des ratios énergie-poids accrus pour améliorer la mobilité et l’endurance opérationnelle.

Défis Clés

Durée de Vie Limitée et Dégradation des Performances

L’un des principaux défis auxquels est confronté le marché des batteries Lithium-Soufre est la durée de vie limitée des cycles par rapport aux technologies lithium-ion matures. La perte de capacité causée par la dissolution des polysulfures et la dégradation des électrodes limite la performance à long terme. Bien que des progrès significatifs aient été réalisés grâce à l’ingénierie des matériaux et à la conception des cellules, obtenir une performance stable sur des cycles de charge-décharge prolongés reste complexe. Cette limitation affecte la pertinence pour les applications nécessitant de longues durées de vie opérationnelle, telles que les véhicules électriques de passagers et le stockage d’énergie stationnaire. Relever ce défi nécessite un investissement continu dans des matériaux avancés et des processus de fabrication, ce qui peut augmenter les coûts de développement.

Évolutivité commerciale et complexité de fabrication

La mise à l’échelle de la production de batteries lithium-soufre pour une commercialisation de masse présente un autre défi majeur. Les processus de fabrication diffèrent considérablement des lignes de batteries lithium-ion conventionnelles, nécessitant de nouveaux équipements, contrôles de qualité et adaptations de la chaîne d’approvisionnement. Obtenir des performances de cellule cohérentes à grande échelle reste difficile en raison de la sensibilité à la composition des matériaux et aux conditions de traitement. De plus, des coûts de production initiaux plus élevés et un nombre limité de fournisseurs à grande échelle ralentissent l’adoption. Surmonter ces obstacles dépend de transitions réussies du pilote à la commercialisation, de la standardisation des processus et d’une collaboration accrue entre les développeurs de technologies et les partenaires de fabrication.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait 34,6 % de la part de marché des batteries lithium-soufre en 2024, grâce à de forts investissements dans la R&D avancée des batteries, l’innovation aérospatiale et les programmes de modernisation de la défense. Les États-Unis dominent la demande régionale en raison de l’implication active des développeurs de technologies, des startups et des institutions de recherche soutenues par le gouvernement, se concentrant sur les solutions de stockage d’énergie de nouvelle génération. L’intérêt croissant des fabricants de véhicules électriques et des entreprises aérospatiales recherchant des batteries légères à haute densité énergétique soutient également l’adoption. Les initiatives de financement fédérales et les collaborations entre universités et acteurs privés accélèrent la commercialisation à l’échelle pilote, positionnant l’Amérique du Nord comme un pôle d’innovation clé pour le développement des batteries lithium-soufre.

Europe

L’Europe détenait une part de marché de 28,9 % en 2024 dans le marché des batteries lithium-soufre, soutenue par de fortes politiques de durabilité et des investissements stratégiques dans les chimies de batteries alternatives. La région met l’accent sur la réduction de la dépendance aux matières premières critiques telles que le cobalt et le nickel, privilégiant les solutions à base de soufre. Des pays comme l’Allemagne, le Royaume-Uni et la France soutiennent activement l’innovation dans le domaine des batteries grâce à des partenariats public-privé et des programmes de mobilité propre. L’adoption croissante dans les applications aérospatiales, de défense et de stockage d’énergie renforce encore la demande. L’accent mis par l’Europe sur le recyclage des batteries, la durabilité du cycle de vie et la conformité réglementaire améliore le potentiel de croissance à long terme.

Asie-Pacifique

L’Asie-Pacifique a capturé 26,1 % de la part de marché des batteries lithium-soufre en 2024, grâce à une avancée technologique rapide et à l’expansion des écosystèmes de mobilité électrique. Le Japon, la Chine et la Corée du Sud jouent des rôles clés grâce à une expertise solide en fabrication de batteries et à des investissements croissants en R&D dans les chimies de nouvelle génération. Les fabricants d’équipements d’origine automobile et d’électronique de la région explorent les batteries lithium-soufre pour atteindre une densité énergétique plus élevée et une réduction de poids. Les incitations gouvernementales soutenant les véhicules électriques et le stockage avancé de l’énergie stimulent davantage l’adoption. L’échelle de fabrication et la capacité d’innovation de l’Asie-Pacifique en font une région critique pour la commercialisation future.

Reste du monde

La région du reste du monde représentait 10,4 % de la part de marché des batteries lithium-soufre en 2024, avec une croissance stimulée par l’adoption émergente au Moyen-Orient, en Amérique latine et dans certaines économies axées sur la défense. La demande est soutenue par un intérêt croissant pour le stockage d’énergie léger pour les applications militaires, d’alimentation à distance et hors réseau. Bien que la commercialisation soit encore à un stade précoce, l’augmentation des investissements dans l’intégration des énergies renouvelables et les infrastructures de stockage d’énergie crée des opportunités futures. Des partenariats stratégiques avec des développeurs de batteries mondiaux et un transfert progressif de technologie devraient soutenir une expansion régulière du marché.

Segmentations du marché :

Par capacité de batterie

- En dessous de 500 mAh

- 500-1000 mAh

- Au-dessus de 1000 mAh

Par type

- Basse densité énergétique

- Haute densité énergétique

Par application

- Automobile

- Aérospatiale

- Électronique grand public

- Systèmes de stockage d’énergie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché des batteries lithium-soufre présente un paysage concurrentiel en développement caractérisé par une forte intensité de recherche, des partenariats stratégiques et des initiatives de commercialisation à l’échelle pilote. Des acteurs clés tels que Sion Power Corporation, Li-S Energy Limited, PolyPlus Battery Company, Zeta Energy LLC, Gelion PLC, NexTech Batteries Inc., GS Yuasa Corporation, Saft Groupe SA, LG Energy Solution Ltd., et Johnson Matthey se concentrent sur le dépassement des barrières techniques liées à la durée de vie des cycles, à la sécurité et à l’évolutivité. Les entreprises investissent activement dans des matériaux de cathode avancés, la stabilisation des électrolytes et des architectures de cellules propriétaires pour améliorer la performance et la fabricabilité. Les collaborations avec les OEM automobiles, les fabricants aérospatiaux et les agences de défense soutiennent la validation technologique et l’adoption précoce. Les grands fabricants de batteries tirent parti de leur expertise de production établie et de leurs chaînes d’approvisionnement mondiales, tandis que les startups mettent l’accent sur la différenciation axée sur l’innovation. Cette combinaison d’avancées technologiques, d’alliances stratégiques et de montée en puissance progressive définit la concurrence et façonne la trajectoire de commercialisation à long terme des batteries lithium-soufre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Sion Power Corporation

- Gelion PLC

- LG Energy Solutions Ltd.

- Zeta Energy LLC

- GS Yuasa Corporation

- PolyPlus Battery Company

- Johnson Matthey

- Li-S Energy Limited

- Saft Groupe SA

- NexTech Batteries Inc.

Développements récents

- En novembre 2025, Li-S Energy, un développeur australien de batteries lithium-soufre, a obtenu près de 8 millions de dollars de financement du gouvernement fédéral pour faire avancer la planification d’une installation de fabrication de cellules de batteries lithium-soufre à grande échelle visant une production annuelle de 1 GWh.

- En août 2025, Lyten a acquis la plupart des actifs restants et de la propriété intellectuelle de Northvolt, y compris des installations de fabrication en Suède et en Allemagne, pour étendre ses capacités de production et de technologie de batteries lithium-soufre.

- En mars 2025, Solidion Technology a atteint une étape majeure avec ses batteries lithium-soufre atteignant une densité énergétique de cellule de 380 Wh/kg, marquant une avancée significative vers des solutions de stockage d’énergie à haute densité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la capacité de la batterie, le type. l’application, et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des batteries lithium-soufre connaîtra une commercialisation accélérée à mesure que les améliorations de la durée de vie et de la stabilité des cycles progresseront vers les normes de l’industrie.

- Les secteurs automobile et aérospatial adopteront de plus en plus les batteries lithium-soufre pour réduire le poids et prolonger l’autonomie opérationnelle.

- Les avancées continues dans les technologies des cathodes de soufre et des électrolytes amélioreront l’efficacité énergétique et la performance en matière de sécurité.

- Les installations de production à l’échelle pilote passeront à la fabrication commerciale précoce au cours de la période de prévision.

- Les collaborations stratégiques entre les développeurs de batteries, les OEM et les institutions de recherche s’intensifieront pour accélérer la validation et l’adoption.

- Les avantages en matière de durabilité renforceront l’adoption à mesure que les fabricants rechercheront des alternatives aux chimies riches en cobalt et en nickel.

- La défense et les systèmes sans pilote resteront des adopteurs précoces en raison de la forte demande pour des solutions à haute énergie spécifique.

- L’optimisation des processus de fabrication réduira les barrières de coût et améliorera l’évolutivité.

- L’expansion dans les applications de stockage d’énergie stationnaire et portable diversifiera la demande finale.

- Le soutien réglementaire à la mobilité propre et au stockage avancé de l’énergie renforcera la croissance du marché à long terme.