Aperçu du marché :

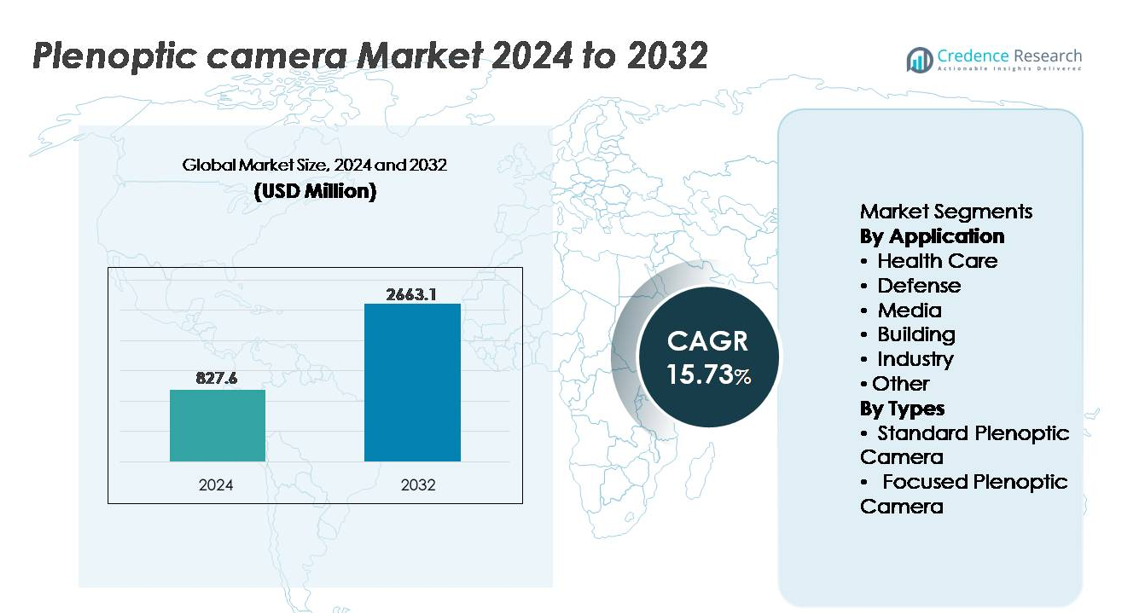

Le marché mondial des caméras plénoptiques était évalué à 827,6 millions USD en 2024 et devrait atteindre 2 663,1 millions USD d’ici 2032, avec un TCAC de 15,73 % tout au long de la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Caméras Plénoptiques 2024 |

827,6 millions USD |

| Marché des Caméras Plénoptiques, TCAC |

15,73% |

| Taille du Marché des Caméras Plénoptiques 2032 |

2 663,1 millions USD |

Le marché des caméras plénoptiques se caractérise par une forte participation des innovateurs technologiques tels que Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant et Holografika, chacun se concentrant sur les avancées en imagerie computationnelle, visualisation immersive et solutions d’affichage de champ lumineux. Ces entreprises rivalisent par l’innovation des capteurs, le traitement de la profondeur soutenu par l’IA et les capacités de production de contenu volumétrique pour répondre aux opportunités dans les médias, la simulation, l’imagerie médicale et les systèmes autonomes. L’Amérique du Nord domine le marché mondial des caméras plénoptiques avec environ 34 % de part, stimulée par la présence de sociétés pionnières en technologie d’imagerie et des investissements significatifs dans l’AR/VR, la défense et la création de contenu numérique.

Aperçus du marché :

- Le marché mondial des caméras plénoptiques était évalué à 827,6 millions USD en 2024 et devrait atteindre 2 663,1 millions USD d’ici 2032, enregistrant un TCAC de 15,73 % pendant la période de prévision.

- La demande croissante pour la création de contenu immersif, la vidéo volumétrique et les expériences AR/VR stimule la croissance du marché, en particulier au sein des plateformes médiatiques et de simulation nécessitant une mise au point dynamique et des images riches en profondeur.

- Les principales tendances incluent l’imagerie computationnelle pilotée par l’IA, l’intégration de la capture de champ lumineux dans la navigation autonome, et l’expansion des applications dans l’imagerie médicale et l’inspection industrielle de précision.

- Le paysage concurrentiel comprend des entreprises telles que Light Field Lab, Leia, Raytrix et OTOY, se concentrant sur l’amélioration de la résolution, les écosystèmes logiciels et les innovations en affichage volumétrique, intensifiant la différenciation technologique.

- L’Amérique du Nord détient environ 34 % de part de marché, suivie par l’Europe à 28 % et l’Asie-Pacifique à 27 %, tandis que le segment des médias reste le plus grand segment d’application, soutenu par l’adoption dans la réalisation de films, la production virtuelle et l’ingénierie de contenu numérique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Application :

Le segment des médias détient la part dominante du marché des caméras plénoptiques, stimulé par la demande croissante pour l’imagerie computationnelle, la cinématographie immersive et les effets visuels en champ lumineux qui permettent de refaire la mise au point après capture et de générer du contenu multi-angle. Les studios de production adoptent de plus en plus la technologie plénoptique pour réduire le temps de post-production et créer des vidéos volumétriques pour les plateformes AR/VR. Dans le secteur de la santé, l’adoption s’accélère pour les procédures peu invasives et l’imagerie guidée par la profondeur, tandis que les agences de défense exploitent les caméras en champ lumineux pour une reconnaissance de cibles améliorée. Les applications dans le bâtiment et l’industrie bénéficient de la cartographie structurelle 3D, de la maintenance prédictive et de l’intégration de la vision par machine, soutenues par l’écosystème numérique jumeau en expansion.

- Par exemple, les panneaux d’affichage Lightfield de Leia Inc. pour la visualisation industrielle, tels que l’écran automobile de 12,3 pouces développé avec Continental, intègrent des réseaux de diffraction basés sur la nanotechnologie, permettant une visualisation 3D en temps réel pour des applications comme la navigation et les interfaces de sécurité du conducteur dans les cockpits de véhicules.

Par Types :

Le segment des caméras plénoptiques standard mène actuellement la part de marché en raison de son utilisation étendue dans la cinématographie, l’imagerie scientifique et la photographie, offrant une capture de profondeur rentable et des capacités de refocus computationnel. Ces systèmes restent le choix préféré pour les déploiements commerciaux, les environnements de formation et les studios de contenu visuel. Cependant, les caméras plénoptiques focalisées gagnent en popularité, notamment dans les mesures de précision, la robotique et l’imagerie médicale, car elles offrent une résolution spatiale plus élevée et une précision de profondeur supérieure. Leur rôle s’élargit à mesure que la navigation autonome, la robotique chirurgicale et les plateformes d’inspection industrielle nécessitent de plus en plus un traitement de données en champ lumineux en temps réel.

- Par exemple, la caméra plénoptique standard R12 de Raytrix utilise un capteur de 12 mégapixels combiné à un réseau de micro-lentilles composé de plus de 40 000 lentilles, permettant la reconstruction de la profondeur à partir de seulement 5 millimètres pour l’imagerie d’objets de laboratoire et scientifiques.

Moteurs de Croissance Clés :

Demande Croissante pour l’Imagerie Immersive et la Numérisation de Contenu

Le passage rapide vers des formats de contenu immersifs, y compris la réalité augmentée (AR), la réalité virtuelle (VR) et la réalité mixte (MR), est un moteur majeur de l’adoption des caméras plénoptiques. La capacité à capturer la profondeur volumétrique, à refaire la mise au point des images après capture et à générer des actifs visuels multi-perspectives rend les caméras plénoptiques essentielles aux pipelines de contenu de nouvelle génération. Les maisons de production, les environnements de jeu, les plateformes de simulation et les fournisseurs de technologies de diffusion en direct exploitent de plus en plus ces systèmes pour rationaliser l’intégration CGI et éliminer les configurations multi-caméras coûteuses. De plus, l’appétit croissant des consommateurs pour les médias interactifs 3D, les expositions numériques, les visites virtuelles basées sur la photogrammétrie et le marketing expérientiel continue d’élargir la demande. À mesure que les industries priorisent les stratégies d’engagement numérique, l’imagerie plénoptique évolue d’une innovation expérimentale à une nécessité commerciale, accélérant le déploiement dans les écosystèmes de divertissement, de publicité et d’éducation.

- Par exemple, le moteur OctaneRender d’OTOY exploite l’accélération GPU et prend en charge plusieurs algorithmes de rendu (connus sous le nom de noyaux, y compris Path Tracing et Direct Lighting). Il permet le rendu en temps réel de champs lumineux et volumétriques pour la VR cinématique et les médias holographiques, utilisant souvent des configurations de rendu en réseau ou en cloud à grande échelle (y compris des configurations avec des dizaines de GPU, comme des clusters de 64 GPU) sans nécessiter de plates-formes de caméras multi-arrays traditionnelles.

Avancées en Photographie Computationnelle et Traitement Basé sur l’IA

Les améliorations continues des algorithmes computationnels, de l’accélération GPU, du rendu neuronal et de la reconstruction d’image basée sur l’apprentissage automatique améliorent considérablement les capacités des caméras plénoptiques. Les systèmes modernes intègrent la super-résolution pilotée par l’IA, la correction automatique de la profondeur et l’élimination du bruit, permettant des résultats plus nets avec moins d’ajustements manuels. Ces avancées ouvrent des opportunités dans la recherche scientifique, le diagnostic médical, l’automatisation industrielle et la surveillance en temps réel. L’IA en périphérie soutient davantage les caméras plénoptiques dans la robotique et les véhicules autonomes, permettant une prise de décision plus rapide à partir de données visuelles multidimensionnelles. À mesure que les chipsets évoluent pour prendre en charge le traitement de champs lumineux à des cadences d’images plus élevées et l’informatique embarquée à faible consommation, des modules plénoptiques plus compacts et commercialement viables entrent sur le marché. La convergence de l’imagerie plénoptique et de l’IA redéfinit les critères de performance et transforme les dynamiques concurrentielles grâce à une différenciation évolutive et pilotée par logiciel.

- Par exemple, la technologie Instant NeRF de NVIDIA a démontré la capacité de générer une représentation de champ de radiance neuronal entièrement rendu d’une scène 3D en moins de 5 secondes en utilisant sa plateforme GPU RTX alimentée par des Tensor Cores de troisième génération, réduisant considérablement les délais de reconstruction de données photogrammétriques et de champs lumineux auparavant mesurés en heures.

Expansion de l’Application dans les Systèmes Industriels et de Santé Basés sur la Précision

L’adoption des caméras plénoptiques augmente dans l’inspection industrielle, la robotique et la santé en raison de leur capacité à générer des mesures de profondeur et de surface 3D sans balayage mécanique. En chirurgie mini-invasive, l’imagerie de champ lumineux permet une meilleure navigation et cartographie anatomique, améliorant les résultats et réduisant le risque procédural. De même, les plateformes d’automatisation d’usine utilisent des caméras plénoptiques pour la détection de défauts, la vérification d’assemblage et les opérations de maintenance prédictive. La technologie soutient la manutention automatisée dans la logistique et renforce la vision par ordinateur dans la robotique d’entrepôt. Alors que le passage à la fabrication intelligente et à la modernisation de l’imagerie médicale s’intensifie, les caméras plénoptiques répondent au besoin du marché pour une visualisation en temps réel, précise et riche en données, les positionnant comme un acteur clé dans l’Industrie 4.0 et les diagnostics cliniques de nouvelle génération.

Tendances et Opportunités Clés :

Émergence de la Vidéo Volumétrique et de l’Imagerie Prête pour le Métavers

L’une des tendances les plus marquantes est l’adoption de dispositifs plénoptiques pour l’enregistrement volumétrique, permettant un contenu immersif compatible avec le métavers, la formation par simulation et les environnements numériques collaboratifs. La capture de champ lumineux permet aux créateurs de générer des perspectives à 360 degrés, des projections holographiques et des jumeaux numériques navigables sans captures sur fond vert traditionnelles ou plates-formes de mouvement. À mesure que l’écosystème de divertissement s’étend vers le contenu spatial, les moteurs de rendu en temps réel et les plateformes de communication holographiques présentent un nouveau front de croissance. La technologie s’aligne avec les marchés en évolution pour l’interaction à distance, les avatars numériques et la production de contenu assistée par l’IA, établissant de solides opportunités pour les fabricants de caméras et les développeurs de piles logicielles.

- Par exemple, la plateforme holographique SolidLight de Light Field Lab a démontré des unités d’affichage modulaires capables de produire plus de 10 milliards de pixels par mètre carré avec une précision de pas sous-millimétrique inférieure à 2,5 microns, permettant des objets holographiques autonomes de plus de 28 pouces sans casques ni dispositifs portables, soutenant la communication volumétrique en direct prête pour le métavers du futur.

Intégration de l’imagerie plénoptique dans les plateformes autonomes

La demande croissante pour une imagerie de haute précision dans les véhicules autonomes, les drones agricoles, les robots d’inspection et les systèmes de défense sans pilote crée de nouvelles opportunités pour les caméras plénoptiques spécialisées. Ces appareils offrent une reconnaissance d’objets précise dans des conditions de faible luminosité, des arrière-plans encombrés et des environnements à mouvement rapide, là où les caméras conventionnelles peinent. L’intégration avec SLAM (Localisation et cartographie simultanées), les modules de fusion de capteurs et l’informatique embarquée fait de la technologie plénoptique une voie de mise à niveau attrayante pour les ingénieurs en autonomie. Alors que l’approbation réglementaire pour les opérations sans pilote s’accélère et que les industries remplacent la navigation manuelle par des systèmes intelligents, l’imagerie plénoptique est positionnée pour devenir un composant standard au sein des piles d’automatisation de haut niveau.

- Par exemple, Japan Display Inc. (JDI) a introduit son module d’imagerie à champ lumineux automobile construit autour d’un panneau d’affichage de 12,3 pouces avec une résolution de 1 920 × 720, soutenu par un contrôle de rétroéclairage propriétaire utilisant 5 000 mini-LED, permettant la visualisation volumétrique multi-vue requise pour la validation de la perception ADAS et la simulation de cockpit sans augmentation basée sur un casque.

Défis clés :

Coût élevé du système et évolutivité limitée de la fabrication à l’échelle commerciale

Malgré l’accélération de l’innovation, les caméras plénoptiques font face à des défis liés à la conception complexe, aux optiques avancées, aux exigences matérielles computationnelles et aux logiciels de traitement d’image spécialisés. Les coûts élevés d’acquisition et d’intégration limitent l’adoption parmi les studios de production de petite et moyenne taille et restreignent la pénétration dans les segments industriels sensibles aux coûts. L’absence de canaux de fabrication de masse à grande échelle maintient les prix unitaires élevés par rapport aux systèmes d’imagerie conventionnels ou basés sur la stéréo. De plus, le besoin de capteurs à champ lumineux HDR spécialisés, de calibrage sur mesure et de chipsets optimisés pour la chaleur contribue à des cycles de recherche et de fabrication coûteux. Les barrières de coût ralentissent l’expansion du marché et retardent l’adoption à grande échelle par les consommateurs.

Complexité du traitement des données et barrières d’intégration à travers les systèmes hérités

Les caméras plénoptiques génèrent de grands ensembles de données multidimensionnelles qui nécessitent un stockage robuste, un calcul en périphérie et une optimisation logicielle avancée. L’infrastructure d’imagerie industrielle et médicale existante manque souvent de compatibilité avec les formats de champ lumineux, créant des frictions d’intégration et des investissements supplémentaires dans le système. La complexité du traitement des algorithmes de mise au point, de la reconstruction de profondeur en temps réel et du rendu piloté par l’IA présente une courbe d’apprentissage abrupte pour les utilisateurs finaux. Sans formats de sortie standardisés et plateformes logicielles universelles, l’adoption pourrait rester limitée aux organisations ayant une maturité numérique avancée. Le marché doit aborder la complexité opérationnelle et la fragmentation des flux de travail pour assurer une croissance évolutive à travers les applications grand public.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des caméras plénoptiques avec environ 34 %, grâce à une adoption rapide dans la production médiatique, le renseignement de défense et les institutions de recherche. La région abrite des développeurs technologiques de premier plan spécialisés dans l’imagerie computationnelle et le traitement de champ lumineux assisté par IA, renforçant la commercialisation. La croissance est soutenue par les studios de cinéma adoptant la capture volumétrique et les agences de défense investissant dans des systèmes de connaissance de la situation de nouvelle génération. L’intégration généralisée dans les plateformes de simulation AR/VR dans l’aérospatiale et la formation médicale contribue également à l’expansion du marché. Le financement fédéral pour l’innovation en imagerie numérique et l’adoption forte par les entreprises des technologies de contenu immersif renforcent la position dominante de l’Amérique du Nord sur le marché.

Europe

L’Europe représente environ 28 % du marché, soutenue par une infrastructure de recherche académique solide et une pénétration étendue dans l’inspection industrielle, la robotique et l’imagerie médicale. Des pays comme l’Allemagne, la France et le Royaume-Uni sont à l’avant-garde de l’optique computationnelle, soutenus par des initiatives collaboratives de R&D. La demande augmente dans la visualisation médicale et l’ingénierie automobile, en particulier les tests de véhicules autonomes et les environnements d’usine numérique. Le soutien réglementaire pour la fabrication avancée et l’adoption des jumeaux numériques renforce le déploiement. L’écosystème en expansion des dispositifs médicaux de la région et les secteurs d’ingénierie à haute valeur ajoutée sous-tendent une demande soutenue pour la capture de profondeur haute résolution fournie par les caméras plénoptiques.

Asie-Pacifique

L’Asie-Pacifique représente environ 27 % du marché mondial et est la région à la croissance la plus rapide en raison de l’adoption croissante dans la fabrication électronique, l’automatisation robotique, la surveillance et les studios de contenu émergents. La Chine, le Japon et la Corée du Sud sont en tête dans les capteurs d’imagerie avancés et l’intégration des semi-conducteurs, permettant des composants plénoptiques rentables. La région bénéficie d’investissements à grande échelle dans l’automatisation industrielle et les initiatives d’usines intelligentes. De plus, le marché accéléré du jeu et du contenu cinématographique crée des opportunités pour la production volumétrique et soutenue par AR. L’expansion dans la modernisation de l’imagerie médicale et l’adoption dans les procédures peu invasives soutiennent une pénétration accrue dans les économies à forte croissance de l’Asie du Sud-Est.

Amérique latine

L’Amérique latine détient environ 6 % de part de marché, avec une croissance menée par l’adoption croissante d’outils d’imagerie numérique dans la production médiatique, la reconstruction architecturale et l’inspection industrielle. Le Brésil et le Mexique stimulent la demande grâce à l’expansion des écosystèmes de diffusion et de publicité et à la modernisation des capacités de fabrication. Une infrastructure technologique limitée et des coûts d’acquisition de systèmes plus élevés restreignent modérément l’adoption ; cependant, l’intérêt croissant pour la cartographie 3D pour l’exploitation minière, le pétrole et la construction présente de nouvelles opportunités. Les stratégies de transformation numérique impulsées par le gouvernement et l’adoption de l’imagerie aérienne pour la surveillance agricole créent un potentiel de croissance prometteur mais à un stade précoce pour le déploiement des caméras plénoptiques.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial, soutenue par des investissements croissants dans les villes intelligentes, la surveillance de sécurité et la visualisation des infrastructures. Les Émirats Arabes Unis et l’Arabie Saoudite sont à la pointe de l’adoption, utilisant des caméras plénoptiques pour le développement de jumeaux numériques, l’observation de la défense et la surveillance intelligente. L’expansion dans la construction de mégaprojets stimule la demande accrue pour la cartographie structurelle 3D et l’imagerie immersive de visites virtuelles. Cependant, les capacités limitées de fabrication locale et d’intégration technique posent des défis à une pénétration plus large. Les pôles d’innovation en hausse, les clusters technologiques soutenus par le gouvernement et l’adoption de la simulation AR/VR dans les environnements de formation devraient créer des opportunités stables à long terme.

Segmentations du marché :

Par Application

- Santé

- Défense

- Média

- Bâtiment

- Industrie

- Autre

Par Types

- Caméra Plénoptique Standard

- Caméra Plénoptique Focalisée

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des caméras plénoptiques est défini par un mélange de développeurs spécialisés en technologie d’imagerie, d’innovateurs en optique computationnelle et de fournisseurs de solutions de champ lumineux axées sur les logiciels. Les entreprises rivalisent par des avancées en résolution de capteurs, précision de la cartographie de profondeur, reconstruction d’image pilotée par l’IA, et architecture matérielle compacte conçue pour des applications industrielles et médicales. Les partenariats stratégiques avec des studios de production cinématographique, des fabricants de robots et des entreprises de semi-conducteurs sont de plus en plus courants alors que les entreprises cherchent à élargir la polyvalence des applications et à accélérer la commercialisation. Les investissements dans les plateformes de capture volumétrique, le traitement basé sur le cloud et les pipelines de contenu AR/VR différencient les offres et renforcent le positionnement de la marque. Cependant, le marché reste sensible aux prix, incitant les acteurs à se concentrer sur des conceptions modulaires et la création de valeur dirigée par les logiciels pour améliorer l’accessibilité. L’amélioration continue des performances des GPU et des modèles de rendu neuronal a intensifié la concurrence, favorisant les organisations avec des écosystèmes matériels-logiciels intégrés. De plus, les startups émergentes ciblant des cas d’utilisation de niche—tels que la visualisation chirurgicale, l’inspection en temps réel et la navigation autonome—contribuent à un environnement de marché dynamique et axé sur l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Développements récents :

- En octobre 2025, Raytrix Un nouveau jeu de données de recherche et une référence appelés LiFMCR ont été publiés, basés sur deux caméras plénoptiques haute résolution Raytrix R32, ainsi que des vérités terrain de pose 6-DoF associées de haute précision (via capture de mouvement). Cela permet une évaluation rigoureuse de l’enregistrement de champ lumineux multi-caméras.

- En janvier 2025, Avegant a annoncé une nouvelle technologie appelée ZeroMount™ pour l’alignement binoculaire du guide d’ondes et du moteur lumineux dans les lunettes AR.

- En 2025, Leia Inc., un acteur important dans le marché de la technologie d’affichage en champ lumineux et 3D, est un fournisseur leader de solutions matérielles et logicielles d’affichage 3D sans lunettes qui exploitent une nanotechnologie propriétaire et l’IA. L’entreprise développe des écrans en champ lumineux commutables et optimisés en termes de coûts, conçus pour être intégrés dans une variété de dispositifs OEM grand public, y compris les téléphones mobiles et les tableaux de bord automobiles via des partenariats stratégiques avec des acteurs majeurs de l’industrie comme Continental AG. L’entreprise a consolidé sa plateforme sous le nom de marque Immersity AI, et son ancien produit phare grand public, la tablette Lume Pad 2, a été officiellement abandonné en août 2025 pour se concentrer sur les logiciels et les intégrations OEM.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’application, les types et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les caméras plénoptiques seront adoptées plus largement dans la production médiatique pour permettre la capture volumétrique en temps réel et la narration visuelle immersive.

- L’intégration avec les plateformes AR, VR et MR s’accélérera, soutenant les écosystèmes de simulation et de formation de nouvelle génération.

- Les avancées en IA et en rendu neuronal amélioreront considérablement la clarté de l’image, la résolution et l’analyse de la profondeur.

- L’imagerie médicale utilisera de plus en plus les systèmes plénoptiques pour des procédures minimales invasives améliorées et la cartographie anatomique.

- Les robots et véhicules autonomes intégreront des caméras plénoptiques pour une perception 3D fiable et une navigation.

- Les conceptions plénoptiques compactes et modulaires faciliteront l’intégration pour l’électronique grand public et les appareils intelligents.

- Les capacités pilotées par logiciel deviendront un différenciateur concurrentiel crucial entre les fournisseurs et les applications.

- Le traitement en cloud et en périphérie permettra le calcul de profondeur en temps réel et le streaming de contenu spatial.

- L’adoption dans l’architecture et la construction augmentera pour les jumeaux numériques et la visualisation de projets.

- L’optimisation des coûts et les améliorations de l’évolutivité élargiront les opportunités de déploiement commercial et industriel.