Aperçu du Marché

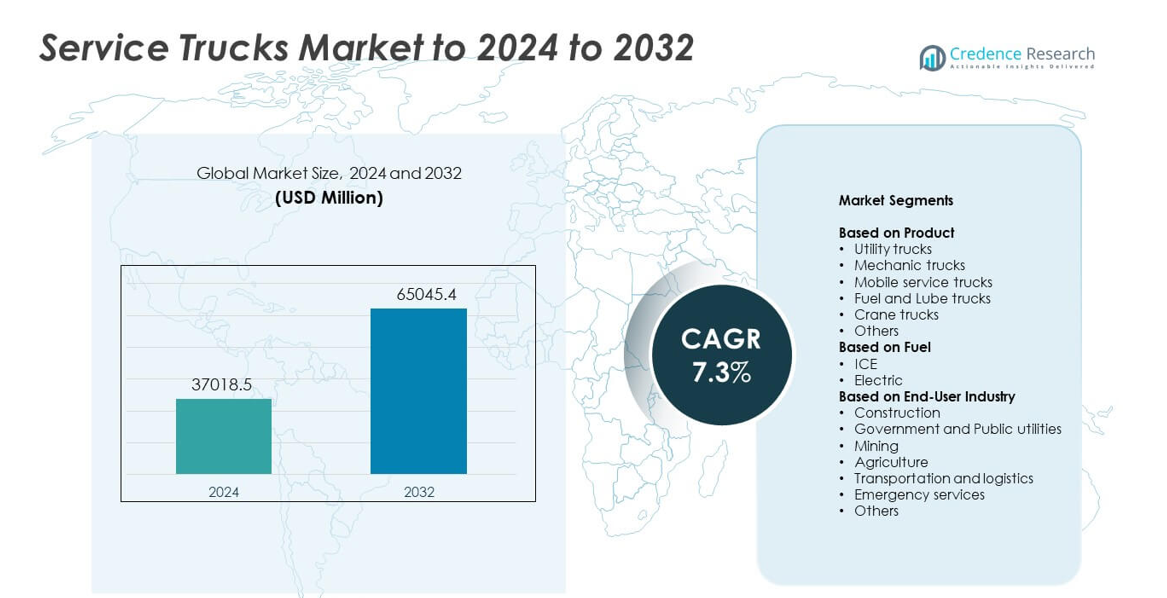

La taille du marché des camions de service était évaluée à 37018,5 millions USD en 2024 et devrait atteindre 65045,4 millions USD d’ici 2032, avec un TCAC de 7,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Camions de Service 2024 |

37018,5 millions USD |

| Marché des Camions de Service, TCAC |

7,3% |

| Taille du Marché des Camions de Service 2032 |

65045,4 millions USD |

Le marché des camions de service comprend des acteurs majeurs tels que Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited, et Altec Industries Inc. Ces entreprises renforcent leur présence grâce à des plateformes de châssis avancées, des carrosseries de service améliorées, et une plus grande intégration des outils de télématique et de gestion de flotte. La demande continue d’augmenter dans les secteurs de la construction, des mines, des services publics et de la logistique. L’Amérique du Nord a dominé le marché en 2024 avec environ 36% de part, soutenue par une forte activité infrastructurelle, des taux élevés de remplacement de flotte, et une adoption rapide de camions utilitaires et mécaniques personnalisés adaptés aux opérations sur le terrain.

Aperçus du Marché

- Le marché des camions de service a atteint 37018,5 millions USD en 2024 et devrait atteindre 65045,4 millions USD d’ici 2032 avec un TCAC de 7,3%.

• La croissance des activités de construction et de services publics stimule une forte demande, les camions utilitaires détenant la part dominante de 31% en raison de leur large utilisation pour la maintenance sur le terrain.

• Les camions de service électriques et les flottes équipées de télématique émergent comme des tendances clés alors que les opérateurs se tournent vers des solutions de maintenance plus propres et plus intelligentes.

• Les principaux acteurs améliorent la résistance des châssis, les carrosseries de service, et les outils de gestion de flotte pour rester compétitifs, tandis que l’investissement initial élevé reste une contrainte majeure pour les petits opérateurs.

• L’Amérique du Nord a dominé avec 36% de part en 2024, suivie par l’Asie-Pacifique à 29% et l’Europe à 27%, tandis que la construction est restée le principal segment utilisateur final avec environ 34% de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les camions utilitaires ont dominé le marché des camions de service en 2024 avec environ 31% de part. Une forte demande est venue de la construction, des services publics, et de la maintenance de flotte en raison de leurs configurations flexibles et de leur grande capacité de transport d’outils. Ces camions soutiennent les opérations quotidiennes dans de nombreuses tâches sur le terrain, ce qui augmente leur utilisation dans les grands projets. Les camions de mécanicien et les camions de service mobiles ont également connu une forte demande alors que de plus en plus d’entreprises adoptent des modèles de réparation sur le terrain pour réduire les temps d’arrêt. Les camions de carburant et de lubrification ont connu une croissance avec l’augmentation des flottes d’équipements tout-terrain, tandis que les camions-grues ont gagné en popularité sur les sites de levage lourd et les chantiers éloignés.

- Par exemple, le camion-grue National Crane NBT40-2 de Manitowoc est conçu pour soulever 36,3 tonnes métriques (40 tonnes US) à un rayon de 1,83 mètre et offre une flèche en cinq sections jusqu’à 43,3 mètres de longueur, soutenant les travaux de service lourds sur les sites de construction et de services publics.

Par Carburant

Les camions de service à moteur thermique ont dominé le marché en 2024 avec environ 89% de part. Leur couple élevé, leur longue autonomie de conduite et leur disponibilité étendue en ravitaillement ont soutenu leur utilisation dans les secteurs minier, de la construction et de la logistique. De nombreuses flottes conservent des plateformes diesel car elles gèrent des charges lourdes et des cycles de travail prolongés. Les camions de service électriques ont rapidement progressé dans les zones urbaines grâce à leur fonctionnement plus propre et à leurs coûts d’exploitation inférieurs. La croissance s’est améliorée avec l’entrée de plus de stations de recharge et de plateformes électriques OEM sur le marché, mais l’adoption est restée limitée dans les travaux lourds hors route.

- Par exemple, le moteur turbo-diesel V8 Power Stroke de 6,7 litres à haut rendement de Ford dans la gamme Super Duty 2024 délivre 500 chevaux et 1 200 livres-pied de couple, offrant aux flottes de service la puissance de traction nécessaire pour les camions et remorques entièrement équipés.

Par Industrie Utilisatrice Finale

La construction est restée le principal utilisateur final en 2024 avec près de 34% de part. La demande est restée élevée en raison de l’utilisation intensive d’équipements sur site et des besoins constants de réparation sur les autoroutes, les ponts et les sites commerciaux. Ces camions réduisent les temps d’arrêt et soutiennent les horaires de projet 24/7, ce qui maintient une forte adoption. Le gouvernement et les services publics ont augmenté en raison des investissements croissants dans les réseaux électriques et les systèmes d’eau. Les secteurs minier, agricole et des transports comptaient sur les camions de service pour la maintenance à distance, tandis que les services d’urgence ont augmenté leur utilisation pour les opérations de sauvetage, de récupération et de soutien sur le terrain.

Principaux Facteurs de Croissance

Augmentation des Projets de Construction et d’Infrastructure

L’activité de construction mondiale continue de s’étendre en raison du développement à grande échelle des routes, des chemins de fer et des projets commerciaux. Cette croissance augmente le besoin de flottes de maintenance sur le terrain qui soutiennent les machines lourdes et les opérations quotidiennes. Les camions de service offrent des réparations sur site, un stockage d’outils et une manutention d’équipements, ce qui réduit les temps d’arrêt sur les chantiers actifs. De nombreux entrepreneurs investissent dans des camions utilitaires et mécaniques avancés pour améliorer la vitesse et la sécurité des projets. Cette demande croissante due aux mises à niveau continues des infrastructures fait de l’activité de construction un moteur majeur de croissance pour le marché.

- Par exemple, Bechtel déclare avoir achevé plus de 25 000 projets dans 160 pays, y compris plus de 17 200 miles de routes et 300 projets de métro et de rail, soulignant l’ampleur des travaux d’infrastructure mondiaux nécessitant des flottes de camions de service dédiées.

Expansion des Opérations Minières, Agricoles et Hors Route

Les secteurs minier et agricole dépendent de l’utilisation continue des équipements dans des environnements éloignés et difficiles. Les camions de service aident à entretenir les camions de transport, les tracteurs et les unités de forage loin des stations de service. La croissance de l’exploitation minière de métaux, des grandes exploitations agricoles et de l’extraction d’énergie augmente le besoin de véhicules de réparation mobiles avec des outils de ravitaillement, de lubrification et de levage. Ces industries apprécient les camions de service car ils soutiennent de longs cycles de travail et réduisent les pannes coûteuses. L’expansion du secteur hors route constitue donc un moteur de croissance majeur pour le marché.

- Par exemple, Komatsu confirme que les déploiements commerciaux de son système de transport autonome FrontRunner ont dépassé 700 camions en février 2024, y compris plus de 100 unités 980E-AT capables de transporter 400 tonnes chacune, reflétant l’intensité des opérations minières à grande échelle et éloignées.

Transition vers l’efficacité de la flotte et la réduction des temps d’arrêt

Les entreprises des secteurs de la logistique, des services publics et de la construction se concentrent sur l’amélioration de la disponibilité de la flotte. Les camions de service soutiennent la maintenance préventive et les réparations d’urgence, ce qui réduit les coûts d’exploitation. L’adoption de la télématique, des diagnostics à distance et de meilleurs systèmes de manutention améliore encore l’efficacité. Les entreprises préfèrent des carrosseries de service sur mesure qui s’adaptent à des outils et équipements spécifiques, améliorant la précision des tâches sur le terrain. L’élan plus large pour l’efficacité opérationnelle dans tous les secteurs fait de l’optimisation de la disponibilité de la flotte un moteur clé pour le marché.

Tendances et opportunités clés

Adoption croissante des camions de service électriques et hybrides

De nombreux opérateurs de flotte explorent les camions de service électriques et hybrides pour respecter les règles d’émission et réduire les coûts de carburant. Les projets urbains, les entreprises de services publics et les flottes gouvernementales impulsent ce changement à mesure que les mandats d’énergie propre se resserrent. Les avancées dans l’autonomie des batteries, la recharge rapide et les carrosseries légères rendent les unités électriques plus pratiques. Les fabricants d’équipements d’origine élargissent leurs offres pour les applications légères et moyennes, ouvrant une forte opportunité pour des flottes de service plus écologiques. Cette transition vers des camions à faibles émissions reste une tendance majeure sur le marché.

- Par exemple, BYD a rapporté qu’en 2023, il a vendu plus de 3 millions de véhicules à nouvelles énergies dans le monde, soulignant comment les plateformes électriques à batterie et hybrides rechargeables s’intègrent dans les flottes grand public pour les rôles commerciaux et de service.

Intégration de la télématique et des technologies de flotte intelligente

Les outils numériques tels que la télématique, les diagnostics prédictifs et les logiciels de gestion de flotte deviennent courants. Ces systèmes aident les opérateurs à suivre la santé des véhicules, planifier la maintenance et surveiller l’utilisation des outils. Les systèmes de contrôle intelligents soutiennent également les décisions sur le terrain en temps réel et améliorent la sécurité. La croissance des carrosseries de service et des systèmes de grue connectés à l’IoT élargit les opportunités pour des plateformes de camions avancées. Ce changement axé sur la technologie renforce la productivité et crée une tendance majeure qui façonne le marché.

- Par exemple, Trimble a noté en 2023 que son écosystème de localisation connecté comprend environ 4,9 millions de sites géorepérés dans sa base de données, fournissant aux flottes des données télématiques détaillées pour l’itinéraire, le temps de séjour et l’analyse des performances spécifiques aux sites.

Défis clés

Investissement initial élevé et coûts de personnalisation

Les camions de service nécessitent des composants spécialisés tels que des grues, des compresseurs, des rangements pour outils, des unités d’alimentation et des carrosseries de camions renforcées. Ces caractéristiques augmentent les coûts initiaux, en particulier pour les petits entrepreneurs et les opérateurs indépendants. Les constructions sur mesure augmentent encore les dépenses et ralentissent les délais de livraison. De nombreuses entreprises retardent les mises à niveau en raison de limites budgétaires, ce qui réduit les taux de renouvellement de la flotte. Les exigences en capital élevées constituent donc un défi majeur pour l’expansion plus large du marché.

Adoption limitée des véhicules électriques dans les segments lourds

Bien que les camions électriques se développent, l’adoption reste lente dans les opérations lourdes et tout-terrain. Ces tâches nécessitent une longue autonomie, une grande capacité de charge utile et une puissance continue pour les outils et les grues. La technologie actuelle des batteries a du mal à égaler les performances du diesel sur les sites éloignés avec un accès limité à la recharge. Les prix d’achat plus élevés découragent également les acheteurs dans les secteurs sensibles aux prix. Cet écart entre les besoins en performances et les capacités électriques constitue un défi clé pour le marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 36 % de part de marché des camions de service en 2024, stimulée par une forte activité dans les secteurs de la construction, de l’exploitation minière et des services publics. Les États-Unis ont mené la demande alors que de grandes flottes modernisaient leurs camions utilitaires et mécaniques avancés pour l’entretien sur le terrain. Le Canada a soutenu la croissance grâce à des investissements dans l’extraction d’énergie et des programmes d’infrastructure publique. Une adoption élevée de la télématique et des carrosseries de camions personnalisées a également amélioré l’efficacité opérationnelle des opérateurs régionaux. Des cycles de remplacement de flotte continus, de grands réseaux de services et une augmentation des dépenses d’infrastructure ont maintenu l’Amérique du Nord en tant que principal marché régional.

Europe

L’Europe représentait près de 27 % de part en 2024, soutenue par une forte demande des secteurs de la construction, des services municipaux et des services publics. Des pays comme l’Allemagne, le Royaume-Uni et la France ont investi dans des flottes de services avancées dans le cadre de programmes plus larges de renouvellement d’infrastructure et urbain. L’adoption de camions de service électriques a augmenté en raison d’objectifs stricts en matière d’émissions et de durabilité des flottes. La région a également vu une utilisation croissante des unités de service mobiles dans les opérations de transport et de logistique. Une pression réglementaire constante et des initiatives de modernisation ont contribué à maintenir une forte performance du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 29 % de part en 2024, stimulée par une industrialisation rapide, une expansion urbaine et une forte activité de construction en Chine, en Inde et en Asie du Sud-Est. Les opérations minières en Australie et en Indonésie ont également soutenu la demande de camions de service lourds. L’augmentation de la production manufacturière et l’expansion des réseaux logistiques ont également accru les besoins de maintenance des flottes. Les investissements gouvernementaux dans les autoroutes, les villes intelligentes et les projets énergétiques ont augmenté l’utilisation de carrosseries de service spécialisées. L’adoption croissante d’unités de réparation mobiles et les mises à niveau des flottes ont positionné l’Asie-Pacifique comme l’un des marchés régionaux à la croissance la plus rapide.

Amérique latine

L’Amérique latine détenait près de 5 % de part en 2024, avec une croissance menée par les activités de construction, d’agriculture et d’exploitation minière au Brésil, au Mexique et au Chili. Les camions de service ont gagné en popularité alors que les entreprises cherchaient à réduire les temps d’arrêt sur le terrain et à améliorer la fiabilité de l’équipement dans les opérations éloignées. Le développement routier en expansion et les améliorations des infrastructures ont également soutenu l’adoption. Cependant, les fluctuations économiques et les coûts d’importation plus élevés ont limité la modernisation généralisée des flottes. Malgré ces contraintes, l’augmentation des investissements dans les projets énergétiques et miniers a maintenu une demande stable et créé des opportunités pour une expansion régionale à long terme.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient environ 3 % de part en 2024, soutenus par une forte construction et un développement des infrastructures dans les États du Golfe. Les opérations minières en Afrique du Sud et les besoins croissants de maintenance des champs pétroliers et gaziers en Arabie Saoudite et aux Émirats Arabes Unis ont stimulé la demande. Les camions de service ont aidé à améliorer l’efficacité dans les environnements désertiques et industriels éloignés. L’adoption est restée modérée en raison de contraintes budgétaires dans plusieurs nations africaines, mais les méga-projets en cours et l’expansion logistique ont soutenu la croissance du marché. Les investissements régionaux dans les services publics et les projets industriels ont continué à créer de nouvelles opportunités.

Segmentation du marché :

Par produit

- Camions utilitaires

- Camions mécaniques

- Camions de service mobiles

- Camions de carburant et de lubrification

- Camions-grues

- Autres

Par carburant

- Moteur à combustion interne (ICE)

- Électrique

Par industrie utilisatrice finale

- Construction

- Gouvernement et services publics

- Exploitation minière

- Agriculture

- Transport et logistique

- Services d’urgence

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des camions de service comprend des acteurs clés tels que Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited, et Altec Industries Inc. La concurrence reste forte alors que les fabricants se concentrent sur l’amélioration de la capacité de charge utile, le renforcement de la résistance du châssis, et l’intégration de carrosseries de service avancées pour les opérations sur le terrain. De nombreuses entreprises investissent dans la télématique, le diagnostic à distance, et les systèmes de sécurité pour soutenir l’efficacité des flottes et réduire les temps d’arrêt. Les capacités de personnalisation jouent également un rôle central, les clients exigeant des solutions sur mesure pour le stockage d’outils, les grues, les compresseurs, et les systèmes d’alimentation. L’intérêt croissant pour les plateformes de service électriques et hybrides encourage l’innovation dans les matériaux légers et les conceptions économes en énergie. Les stratégies d’expansion mondiale incluent des partenariats avec des distributeurs, des améliorations de la production régionale, et des améliorations du service après-vente. Alors que les secteurs de l’infrastructure, de l’exploitation minière, des services publics, et de la logistique se développent, les fournisseurs renforcent leurs portefeuilles de produits pour répondre à la demande croissante de camions de service polyvalents et durables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Développements Récents

- En 2025, Reading Truck a élargi sa gamme de carrosseries de grue avec l’introduction de deux nouveaux modèles, les RM-25 et RM-35 Crane Bodies, offrant des capacités de levage améliorées pour les châssis de classe moyenne.

- En 2024, GM a annoncé des mises à jour du Silverado EV 2025 avec une extension de la finition LT et un remorquage amélioré pour les applications de service de flotte.

- En 2023, Mack Trucks a introduit son deuxième véhicule électrique à batterie, le MD Electric, un camion de service disponible dans les classes 6 et 7, conçu pour une autonomie allant jusqu’à 230 miles.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Carburant, Industrie d’Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus, et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires, et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra à mesure que les projets de construction et d’infrastructure s’étendront dans le monde entier.

- La demande augmentera pour les camions utilitaires et mécaniques avancés avec une capacité de charge utile plus élevée.

- Les camions de service électriques et hybrides gagneront des parts dans les flottes urbaines et municipales.

- Les outils de télématique et de gestion de flotte intelligente amélioreront le temps de fonctionnement et la performance sur le terrain.

- Les carrosseries de service sur mesure verront une adoption accrue dans les industries spécialisées.

- Les secteurs minier et agricole stimuleront une forte demande pour les camions de service lourds.

- Les opérateurs de flotte se concentreront sur la réduction des temps d’arrêt grâce à des systèmes de maintenance prédictive.

- Les fabricants d’équipements d’origine élargiront leurs offres avec des matériaux plus légers et des systèmes d’alimentation plus efficaces.

- Les gouvernements influenceront les mises à niveau des flottes par le biais de règles d’émission et de normes de sécurité.

- L’adoption à long terme augmentera à mesure que les camions de service deviendront des actifs clés pour les opérations sur le terrain.