Aperçu du Marché

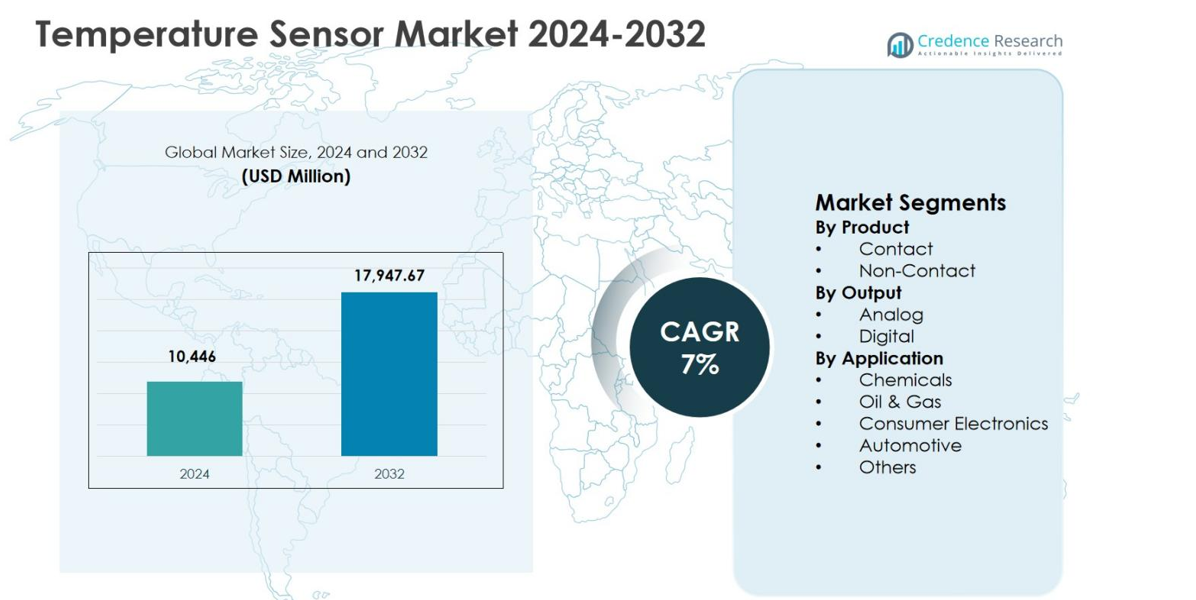

La taille du marché des capteurs de température était évaluée à 10 446 millions USD en 2024 et devrait atteindre 17 947,67 millions USD d’ici 2032, avec une croissance à un TCAC de 7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Capteurs de Température 2024 |

10 446 millions USD |

| Marché des Capteurs de Température, TCAC |

7% |

| Taille du Marché des Capteurs de Température 2032 |

17 947,67 millions USD |

Le marché des capteurs de température est dirigé par des fabricants mondiaux établis tels que NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., et Maxim Integrated Products, Inc., qui stimulent l’innovation grâce à des technologies de détection avancées et des portefeuilles de produits diversifiés. Ces entreprises se concentrent sur des capteurs numériques haute précision et sans contact pour les applications automobiles, d’automatisation industrielle et d’électronique grand public. Régionalement, l’Asie-Pacifique a dominé le marché des capteurs de température avec une part de 34,9 % en 2024, soutenue par la fabrication électronique à grande échelle, l’expansion de la production automobile et des écosystèmes de semi-conducteurs solides. L’Amérique du Nord a suivi avec une part de 31,8 %, stimulée par l’automatisation et l’adoption des véhicules électriques, tandis que l’Europe représentait 27,6 %, soutenue par la demande automobile et industrielle.

Aperçus du Marché

- Le marché des capteurs de température était évalué à 10 446 millions USD en 2024 et devrait atteindre 17 947,67 millions USD d’ici 2032, avec une croissance à un TCAC de 7 % pendant la période de prévision, soutenue par l’adoption croissante dans les secteurs automobile, industriel et électronique.

- La croissance du marché est principalement stimulée par l’électrification automobile et l’automatisation industrielle, le segment des applications automobiles détenant une part de 34,6 % en 2024, reflétant une intégration élevée des capteurs dans la gestion des batteries, l’électronique de puissance et les systèmes de contrôle thermique.

- Les principales tendances du marché incluent l’adoption rapide de solutions de détection numérique, où les capteurs de température numériques représentaient une part de 58,1 % en 2024, stimulée par l’intégration de l’IoT, les besoins de surveillance en temps réel et l’expansion de la fabrication intelligente.

- Les contraintes du marché incluent la pression sur les prix et la commoditisation des produits, en particulier dans les capteurs de contact, malgré le fait que les capteurs de température de contact soient en tête avec une part de 62,4 % en 2024, limitant l’expansion des marges pour les fabricants.

- Régionalement, l’Asie-Pacifique a mené avec une part de 34,9 % en 2024, suivie par l’Amérique du Nord à 31,8 % et l’Europe à 27,6 %, stimulée par la fabrication électronique, la production automobile et les initiatives de modernisation industrielle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit :

Le marché des capteurs de température, par produit, est dominé par les capteurs de température à contact, qui représentaient 62,4 % de part de marché en 2024, en raison de leur haute précision, fiabilité et large adoption dans les applications industrielles et automobiles. Les capteurs à contact tels que les thermocouples et les RTD sont largement utilisés dans des environnements difficiles et à haute température, notamment dans la fabrication, la chimie et les opérations pétrolières et gazières. Leur rentabilité, leur longue durée de vie opérationnelle et leur compatibilité avec les systèmes existants favorisent encore leur adoption. En revanche, les capteurs sans contact gagnent en popularité dans des applications spécialisées mais détiennent actuellement une part plus petite.

- Par exemple, Thermetrics Corporation déploie des thermocouples de peau de tube dans des installations de raffinage à travers le monde pour surveiller les températures dans les unités de cokéfaction et les réformeurs primaires, en utilisant une métallurgie supérieure pour les processus pétrochimiques difficiles.

Par sortie :

Basé sur la sortie, les capteurs de température numériques détenaient la part dominante de 58,1 % en 2024 sur le marché des capteurs de température, soutenus par la demande croissante pour une surveillance précise et en temps réel de la température et une intégration transparente avec les systèmes de contrôle numérique. Les capteurs numériques offrent une meilleure immunité au bruit, une précision de signal améliorée et une facilité d’intégration avec les appareils compatibles IoT et les systèmes intelligents. Ces avantages les rendent très prisés dans l’électronique automobile, les appareils grand public et l’automatisation industrielle. Les capteurs analogiques maintiennent une demande stable dans les applications sensibles aux coûts et existantes, mais connaissent une croissance plus lente en raison de capacités limitées de traitement des données.

- Par exemple, le STS31-DIS de Sensirion offre une précision de ±0,2°C de 0°C à 90°C dans un boîtier compact DFN de 2,5 x 2,5 mm, soutenant les applications grand public alimentées par batterie comme les thermostats intelligents et les appareils portables avec un courant moyen de 1,7 µA.

Par application :

Parmi les applications, le segment automobile a dominé le marché des capteurs de température avec une part de 34,6 % en 2024, stimulé par l’électrification croissante des véhicules, des réglementations strictes sur les émissions et l’adoption croissante des systèmes avancés d’aide à la conduite. Les capteurs de température sont essentiels pour les systèmes de gestion de batterie, les unités de contrôle moteur, la surveillance des gaz d’échappement et le contrôle climatique de l’habitacle. La production croissante de véhicules électriques et hybrides augmente considérablement le déploiement de capteurs par véhicule. Les applications dans l’électronique grand public et le pétrole et gaz contribuent également de manière stable ; cependant, l’automobile reste dominante en raison de la production à grand volume et de l’intégration technologique continue.

Principaux moteurs de croissance

Expansion de l’électrification automobile

La croissance rapide des véhicules électriques et hybrides est un moteur majeur pour le marché des capteurs de température. Les véhicules modernes dépendent de multiples capteurs de température pour surveiller les batteries, l’électronique de puissance, les moteurs et les systèmes de gestion thermique. Les réglementations strictes sur les émissions et les normes de sécurité des véhicules augmentent encore le déploiement de capteurs dans les véhicules à combustion interne et électriques. De plus, l’adoption croissante des systèmes avancés d’aide à la conduite et des diagnostics embarqués augmente le besoin de surveillance précise de la température, soutenant une demande soutenue dans les segments automobiles de passagers et commerciaux.

- Par exemple, SEMITEC a livré environ 2 millions de capteurs de température d’eau pour les systèmes de refroidissement des batteries de véhicules électriques, permettant une détection haute sensibilité des changements de température du liquide de refroidissement pour améliorer la sécurité du véhicule et la gestion thermique.

Croissance de l’automatisation industrielle et du contrôle des processus

L’automatisation croissante dans les secteurs de la fabrication, des produits chimiques, du pétrole et du gaz, et de l’énergie stimule considérablement le marché des capteurs de température. Les capteurs de température sont essentiels pour maintenir la stabilité des processus, la sécurité opérationnelle et l’efficacité énergétique dans les environnements automatisés. Les investissements croissants dans l’industrie 4.0 et les initiatives de fabrication intelligente accélèrent la demande de capteurs permettant une surveillance continue et un retour de données en temps réel. L’accent mis sur la réduction des temps d’arrêt des équipements, l’amélioration de la qualité des produits et le respect des exigences réglementaires renforce encore la croissance du marché.

- Par exemple, Johnson Controls a développé des capteurs de température pour les systèmes CVC qui optimisent le chauffage et le refroidissement. Ces capteurs aident les bâtiments à réduire leur consommation d’énergie jusqu’à 30 % grâce à un contrôle précis dans les installations à forte intensité énergétique.

Demande croissante dans l’électronique grand public

Le secteur en expansion de l’électronique grand public est un moteur clé de croissance pour le marché des capteurs de température. Des appareils tels que les smartphones, les ordinateurs portables, les objets connectés et les produits pour la maison intelligente intègrent de plus en plus des capteurs de température pour la protection thermique et l’optimisation des performances. La miniaturisation continue et la fonctionnalité accrue des appareils électroniques ont augmenté l’intégration des capteurs par unité. La demande croissante des consommateurs pour des appareils électroniques connectés et performants, en particulier dans les économies émergentes, continue de soutenir une croissance régulière dans ce segment.

Tendances clés et opportunités

Intégration avec l’IoT et les systèmes de surveillance intelligents

L’intégration des capteurs de température avec l’IoT et les plateformes de surveillance intelligentes représente une tendance majeure et une opportunité sur le marché des capteurs de température. Les capteurs connectés permettent la collecte de données en temps réel, la maintenance prédictive et la gestion à distance des systèmes dans les applications industrielles, automobiles et d’automatisation des bâtiments. Cette capacité améliore l’efficacité opérationnelle et réduit les coûts de maintenance. L’adoption croissante des infrastructures intelligentes et des processus industriels numérisés crée une forte demande pour des capteurs numériques avancés avec connectivité sans fil et capacités d’analyse de données.

- Par exemple, Odoo intègre des capteurs IoT de température et de vibration dans les usines de fabrication automobile pour surveiller les performances des machines, alertant les équipes en cas de surchauffe ou d’anomalies pour une maintenance proactive qui réduit les pannes et les temps d’arrêt.

Avancées dans la détection de température sans contact

Les avancées technologiques dans la détection de température sans contact créent de nouvelles opportunités sur le marché des capteurs de température. Les améliorations de la précision, de la vitesse de réponse et de la fiabilité de la détection infrarouge élargissent l’utilisation dans les applications de sécurité industrielle, d’électronique grand public et de soins de santé. Les capteurs sans contact permettent la mesure de la température dans des environnements dangereux, en mouvement ou stériles où les capteurs de contact traditionnels ne conviennent pas. La demande croissante pour des solutions sans contact et axées sur la sécurité accélère encore l’adoption des technologies avancées de détection sans contact.

- Par exemple, le thermosenseur infrarouge ES1-N d’OMRON offre une reproductibilité de ±0,5°C et un temps de réponse de 0,14 seconde (95%) pour des mesures précises sans contact de -50 à 500°C. La variante avec pointeur laser améliore la fiabilité dans des applications dynamiques pour les consommateurs, comme la surveillance de la sécurité.

Principaux Défis

Précision, Dérive et Problèmes de Calibration

Assurer la précision à long terme et la stabilité de la calibration reste un défi majeur sur le marché des capteurs de température. Les capteurs fonctionnant dans des températures extrêmes, des vibrations élevées ou des conditions corrosives sont susceptibles de dériver en performance au fil du temps. Les exigences fréquentes de calibration augmentent les coûts opérationnels et la complexité, en particulier dans les applications industrielles et automobiles. Des lectures de température inexactes peuvent impacter la sécurité, l’efficacité et la conformité réglementaire, obligeant les fabricants à investir dans des matériaux avancés et des conceptions de capteurs robustes.

Pression sur les Prix et Intensité Concurrentielle

La pression sur les prix due à une concurrence intense représente un défi significatif pour le marché des capteurs de température. La présence de nombreux fournisseurs mondiaux et régionaux a accru la commoditisation des produits, en particulier pour les types de capteurs standard. La sensibilité aux prix parmi les utilisateurs finaux limite l’expansion des marges, tandis que l’évolution technologique rapide nécessite un investissement continu en recherche et développement. Équilibrer l’efficacité des coûts avec l’innovation et la différenciation des produits reste un défi persistant pour les participants du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 31,8% de part de marché en 2024 sur le marché des capteurs de température, stimulée par une forte demande des secteurs automobile, aérospatial, automatisation industrielle et santé. La région bénéficie de l’adoption précoce des technologies de détection avancées et de l’intégration généralisée des systèmes de surveillance compatibles IoT. Les investissements élevés dans la production de véhicules électriques et la fabrication intelligente soutiennent davantage la croissance du marché. La présence de fabricants de capteurs de premier plan et de sociétés de semi-conducteurs améliore l’innovation et l’efficacité de la chaîne d’approvisionnement. Des normes réglementaires strictes liées à la sécurité et à l’efficacité énergétique encouragent également le déploiement continu de capteurs de température dans des applications critiques.

Europe

L’Europe détenait une part de marché de 27,6% en 2024 sur le marché des capteurs de température, soutenue par des réglementations environnementales strictes et de solides bases industrielles et automobiles. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent la demande grâce à l’utilisation extensive de capteurs dans la fabrication automobile, les systèmes d’énergie renouvelable et le contrôle des processus industriels. L’accent mis par la région sur l’électrification des véhicules, la réduction des émissions et l’automatisation des usines accélère l’adoption des capteurs. De plus, des activités robustes de recherche et développement et la présence de constructeurs automobiles établis et de fabricants d’équipements industriels renforcent la performance du marché régional.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des capteurs de température avec une part de marché de 34,9% en 2024, menée par une industrialisation rapide, une expansion de la fabrication d’électronique grand public et une production automobile croissante. La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs clés en raison de leurs pôles de fabrication électronique à grande échelle et de l’adoption croissante des véhicules électriques. Les investissements croissants dans les usines intelligentes et le développement des infrastructures stimulent davantage la demande de capteurs. Des capacités de fabrication rentables et un écosystème de semi-conducteurs solide soutiennent la production à grand volume, faisant de l’Asie-Pacifique le principal marché régional pour les capteurs de température.

Amérique latine

L’Amérique latine a capturé une part de marché de 3,8 % en 2024 dans le marché des capteurs de température, stimulée par l’activité industrielle croissante et l’expansion progressive des secteurs de l’automobile et du pétrole & gaz. Des pays comme le Brésil et le Mexique connaissent une augmentation du déploiement de capteurs de température dans les industries manufacturières, énergétiques et de transformation. Les investissements dans la modernisation industrielle et le développement des infrastructures soutiennent une croissance régulière du marché. Bien que l’adoption reste inférieure par rapport aux régions développées, l’accent réglementaire croissant sur la sécurité et l’efficacité devrait renforcer la demande de capteurs de température dans les applications clés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté une part de marché de 1,9 % en 2024 dans le marché des capteurs de température, soutenu par la demande des industries du pétrole & gaz, de l’énergie et de la transformation industrielle. Les capteurs de température jouent un rôle critique dans la surveillance des conditions de fonctionnement extrêmes dans les raffineries et les installations de production d’énergie. Les investissements croissants dans la diversification industrielle et les projets d’infrastructure dans les pays du Golfe soutiennent davantage l’adoption. Bien que la taille du marché reste relativement plus petite, l’accent croissant sur l’automatisation, l’efficacité énergétique et la sécurité opérationnelle continue de créer des opportunités de croissance dans toute la région.

Segmentation du marché :

Par produit

Par sortie

Par application

- Produits chimiques

- Pétrole & Gaz

- Électronique grand public

- Automobile

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., et Maxim Integrated Products, Inc. forment la structure concurrentielle centrale du marché des capteurs de température. Le marché est caractérisé par une forte concurrence alimentée par l’innovation continue des produits, l’expansion des portefeuilles et les partenariats stratégiques. Les principaux acteurs se concentrent sur le développement de capteurs de température numériques et sans contact de haute précision adaptés à l’électrification automobile, à l’automatisation industrielle et aux applications électroniques grand public. Les investissements en recherche et développement restent centraux, notamment pour améliorer la précision des capteurs, la miniaturisation et la compatibilité IoT. Les entreprises renforcent également leur présence mondiale par des expansions de capacité et des collaborations avec des OEM pour sécuriser des accords d’approvisionnement à long terme. De plus, la différenciation concurrentielle dépend de plus en plus de la fiabilité, de la conformité aux normes de sécurité strictes, et de la capacité à offrir des solutions de détection intégrées, intensifiant la rivalité entre les acteurs établis et les fabricants régionaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Développements récents

- En octobre 2025, Industrial Control Solutions (ICS) a finalisé l’acquisition de Duro-Sense Corporation, élargissant ses capacités en solutions de mesure de température et de détection industrielle pour améliorer la surveillance de précision dans les applications aérospatiales et industrielles.

- En novembre 2025, DwyerOmega a acquis Consistec, un fabricant brésilien de solutions de surveillance de la température, renforçant son portefeuille et sa présence mondiale dans les solutions de détection et de contrôle innovantes.

- En juin 2025, Sensirion a également introduit de nouveaux capteurs numériques d’humidité et de température (SHT40-AD1P-R2 et SHT41-AD1P-R2) pour élargir son portefeuille de détection environnementale précise.

- En juillet 2025, COTEMP Sensing a acquis LPG Industries Inc. pour étendre ses solutions de mesure de température haute performance pour la production d’énergie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Résultat, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des capteurs de température continuera de s’étendre en raison de l’adoption croissante de l’électrification automobile et des systèmes avancés de gestion thermique.

- La mise en œuvre croissante de l’Industrie 4.0 et de la fabrication intelligente soutiendra la demande à long terme pour des solutions de surveillance de température précises.

- L’intégration des capteurs de température avec les plateformes IoT améliorera la surveillance en temps réel, la maintenance prédictive et l’efficacité opérationnelle.

- La demande de capteurs de température numériques augmentera à mesure que les industries se tourneront vers des systèmes de contrôle connectés et axés sur les données.

- Les technologies de détection de température sans contact seront adoptées plus largement dans les applications industrielles critiques pour la sécurité et à grande vitesse.

- L’innovation dans l’électronique grand public entraînera une intégration accrue des capteurs par appareil pour soutenir l’optimisation des performances et la protection thermique.

- Les avancées dans la miniaturisation des capteurs permettront une utilisation plus large dans les appareils électroniques compacts et portables.

- L’accent réglementaire sur la sécurité, les émissions et l’efficacité énergétique renforcera le déploiement des capteurs dans de nombreuses industries.

- Les économies émergentes offriront des opportunités de croissance en raison de l’expansion industrielle et du développement des infrastructures.

- L’intensité concurrentielle encouragera l’innovation continue, l’optimisation des coûts et les collaborations stratégiques parmi les participants du marché.