Aperçu du marché du carcinome neuroendocrinien :

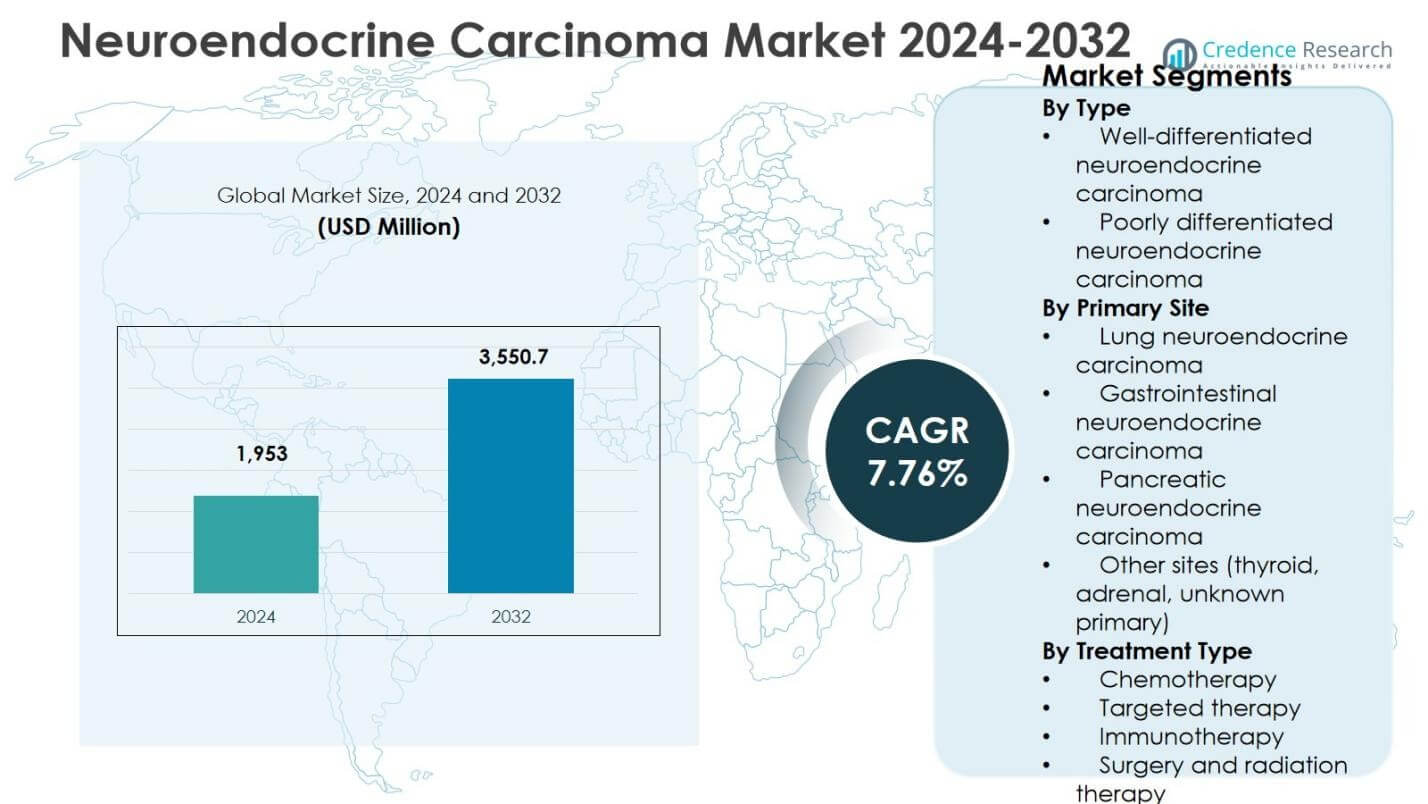

Marché du carcinome neuroendocrinien évalué à 1 953 millions USD en 2024 et devrait atteindre 3 550,7 millions USD d’ici 2032, avec une CAGR de 7,76 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du carcinome neuroendocrinien 2024 |

1 953 millions USD |

| Marché du carcinome neuroendocrinien, CAGR |

7,76 % |

| Taille du marché du carcinome neuroendocrinien 2032 |

3 550,7 millions USD |

Perspectives du marché du carcinome neuroendocrinien

- La croissance du marché est stimulée par l’augmentation de l’incidence des carcinomes neuroendocriniens de haut grade, l’amélioration des diagnostics par imagerie et biomarqueurs, et la demande croissante de thérapies systémiques, avec un carcinome neuroendocrinien peu différencié détenant une part de segment de 58,6 % en 2024 en raison de la progression agressive de la maladie.

- Les tendances actuelles du marché incluent l’adoption croissante de la thérapie ciblée et de l’immunothérapie, l’expansion des régimes de traitement combinés, et une activité continue d’essais cliniques, tandis que la chimiothérapie reste dominante avec une part de traitement de 8 % en 2024 en raison de son utilisation en première ligne.

- Les contraintes du marché incluent des coûts de traitement élevés, un remboursement limité dans les économies en développement, et l’hétérogénéité de la maladie, ce qui complique les protocoles de traitement standardisés et ralentit l’optimisation des thérapies à travers les populations de patients.

- Régionalement, l’Amérique du Nord a mené avec une part de 38,4 % en 2024, suivie par l’Europe à 27,6 %, l’Asie-Pacifique à 22,1 %, l’Amérique latine à 7,1 %, et le Moyen-Orient & Afrique à 4,8 %, reflétant des disparités dans les infrastructures de santé et l’accès.

Analyse de la segmentation du marché :

Par type :

Le marché du carcinome neuroendocrinien, segmenté par type, est dominé par le carcinome neuroendocrinien peu différencié, qui représentait 58,6 % de part de marché en 2024, en raison de son incidence plus élevée, de la progression agressive de la maladie, et d’une plus grande demande de thérapies systémiques. Ces tumeurs se présentent souvent à des stades avancés, nécessitant des régimes de traitement intensifs et une gestion clinique prolongée. En revanche, le carcinome neuroendocrinien bien différencié détient une part plus petite en raison de sa progression plus lente et de l’intensité limitée des interventions thérapeutiques. La sensibilisation croissante, l’amélioration de la précision diagnostique, et l’augmentation des taux d’hospitalisation pour les tumeurs de haut grade continuent de soutenir la domination des variantes peu différenciées.

- Par exemple, le Cabometyx (cabozantinib) d’Exelixis a reçu l’approbation de la FDA en mars 2025 pour les tumeurs neuroendocrines pancréatiques et extra-pancréatiques bien différenciées, avancées et préalablement traitées, sur la base des données de l’essai de phase 3 CABINET démontrant une amélioration de la survie sans progression.

Par Site Principal :

Par site principal, le carcinome neuroendocrinien pulmonaire a dominé le marché avec une part de 41,3 % en 2024, soutenu par une forte prévalence, une association étroite avec le tabagisme et un diagnostic fréquent à un stade avancé. Le carcinome neuroendocrinien gastro-intestinal a suivi grâce à l’expansion des programmes de dépistage et à l’augmentation de l’incidence dans les populations vieillissantes. Le carcinome neuroendocrinien pancréatique a capturé une part notable en raison des avancées dans l’imagerie et la détection basée sur les biomarqueurs. D’autres sites, y compris la thyroïde, les glandes surrénales et les tumeurs primaires inconnues, représentaient une plus petite partie de la demande. La domination des tumeurs d’origine pulmonaire est renforcée par une intensité de traitement plus élevée et une utilisation soutenue des médicaments oncologiques.

- Par exemple, Novartis propose l’Afinitor (évérolimus), approuvé pour les tumeurs neuroendocrines pulmonaires non fonctionnelles progressives, soutenant l’utilisation soutenue des médicaments dans les cas à un stade avancé.

Par Type de Traitement :

Basé sur le type de traitement, la chimiothérapie détenait la plus grande part avec 46,8 % en 2024, en raison de son utilisation répandue comme thérapie de première ligne pour le carcinome neuroendocrinien de haut grade et métastatique. Le segment bénéficie de protocoles cliniques établis, d’une large disponibilité et d’une couverture de remboursement sur les principaux marchés. La thérapie ciblée a suivi, soutenue par une adoption croissante dans les tumeurs bien caractérisées avec des marqueurs moléculaires spécifiques. L’immunothérapie a montré une adoption croissante en raison de taux de réponse durables chez certains patients, tandis que la chirurgie et la radiothérapie sont restées des options complémentaires. La domination de la chimiothérapie reflète son rôle central dans la gestion des formes agressives de la maladie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Facteurs de Croissance

Augmentation de l’Incidence et Amélioration du Diagnostic du Carcinome Neuroendocrinien

Le marché du carcinome neuroendocrinien bénéficie considérablement de l’augmentation mondiale de l’incidence des malignités neuroendocrines, soutenue par l’amélioration des capacités diagnostiques. Les avancées dans les technologies d’imagerie, les tests basés sur les biomarqueurs et les systèmes de classification pathologique permettent une détection plus précoce et plus précise des tumeurs bien différenciées et peu différenciées. Une sensibilisation accrue des médecins et un dépistage élargi pour les populations à haut risque, en particulier pour le carcinome neuroendocrinien pulmonaire et gastro-intestinal, renforcent encore les taux de diagnostic. Une détection plus précoce augmente directement les volumes de traitement et les besoins de gestion à long terme de la maladie, stimulant la demande soutenue pour les thérapies systémiques et les soins oncologiques spécialisés.

- Par exemple, le test de biopsie liquide NETest atteint plus de 90 % de sensibilité et jusqu’à 98 % de spécificité dans la détection des tumeurs neuroendocrines, surpassant les marqueurs traditionnels comme la chromogranine A en permettant une identification plus précoce grâce à l’analyse de l’expression multigénique.

Expansion des thérapies ciblées et de l’oncologie de précision

L’adoption croissante de la thérapie ciblée et des approches d’oncologie de précision agit comme un moteur de croissance fort pour le marché du carcinome neuroendocrinien. Une meilleure compréhension de la biologie tumorale, de l’expression des récepteurs et des voies moléculaires permet une sélection de traitement personnalisée, en particulier pour le carcinome neuroendocrinien pancréatique et gastro-intestinal. Les investissements pharmaceutiques dans les agents ciblés et les régimes combinés améliorent la survie sans progression et les résultats des traitements, encourageant une adoption clinique plus large. À mesure que les protocoles de traitement évoluent vers des approches personnalisées, la demande pour des thérapeutiques avancées continue d’augmenter, renforçant la croissance du marché à la fois dans les systèmes de santé développés et émergents.

- Par exemple, l’Afinitor (évérolimus) de Novartis, un inhibiteur de mTOR, a prolongé la survie médiane sans progression à 11,0 mois contre 4,6 mois avec placebo chez les patients atteints de tumeurs neuroendocrines pancréatiques avancées dans l’essai de phase III RADIANT-3.

Augmentation des dépenses de santé et des infrastructures oncologiques

L’augmentation des dépenses de santé et le renforcement des infrastructures oncologiques soutiennent significativement l’expansion du marché. Les gouvernements et les prestataires de soins de santé privés investissent dans des installations de traitement du cancer, des systèmes de radiothérapie avancés et des centres d’oncologie spécialisés. Une meilleure couverture de remboursement pour la chimiothérapie, la thérapie ciblée et l’immunothérapie améliore l’accès des patients au traitement. De plus, l’expansion de la pénétration de l’assurance dans les économies émergentes augmente les taux de diagnostic et de traitement du carcinome neuroendocrinien, soutenant la croissance à long terme du marché grâce à une meilleure accessibilité financière et un accès aux thérapies anticancéreuses avancées.

Principales tendances et opportunités

Adoption croissante de l’immunothérapie et des régimes combinés

Le marché du carcinome neuroendocrinien connaît une forte tendance vers l’adoption de l’immunothérapie, en particulier dans les cas avancés et métastatiques. Les inhibiteurs de points de contrôle immunitaires et les régimes combinés avec la chimiothérapie ou la thérapie ciblée gagnent en acceptation clinique en raison de la durabilité améliorée des réponses dans certaines populations de patients. Les essais cliniques en cours et les preuves du monde réel continuent de valider ces approches, créant des opportunités pour l’innovation en matière de traitement. Les thérapies combinées offrent une efficacité accrue par rapport à la monothérapie, positionnant l’immunothérapie comme un segment d’opportunité à forte croissance dans le paysage évolutif du traitement du carcinome neuroendocrinien.

- Par exemple, l’inhibition double des points de contrôle immunitaires avec ipilimumab plus nivolumab dans l’essai DART SWOG 1609 (NCT02834013) a donné un taux de réponse objective de 44 % chez les patients atteints de carcinome neuroendocrine de haut grade, surpassant les résultats dans les cas de grade inférieur.

Expansion dans les Marchés Émergents et Besoins Cliniques Non Satisfaits

Les marchés émergents présentent des opportunités de croissance significatives grâce à une meilleure sensibilisation au cancer, à l’expansion des capacités diagnostiques et à l’augmentation de l’accès aux soins oncologiques. De grandes populations de patients, l’urbanisation croissante et les programmes de contrôle du cancer dirigés par le gouvernement soutiennent la pénétration du marché en Asie-Pacifique, en Amérique latine et au Moyen-Orient. De plus, les besoins cliniques non satisfaits dans le carcinome neuroendocrine de haut grade et réfractaire créent des opportunités pour le développement de nouveaux médicaments. Les entreprises se concentrant sur des thérapies rentables et des stratégies cliniques spécifiques à la région sont bien positionnées pour capturer une croissance à long terme dans ces marchés.

- Par exemple, le Keytruda (pembrolizumab) de Merck a gagné du terrain en Inde grâce à des approbations réglementaires accélérées et des exemptions de droits de douane, permettant un accès plus rapide des patients à l’immunothérapie pour divers cancers.

Défis Clés

Hétérogénéité de la Maladie et Gestion Clinique Complexe

Un défi majeur sur le marché du carcinome neuroendocrine est la forte hétérogénéité de la maladie, ce qui complique le diagnostic, la sélection du traitement et la prédiction des résultats. La variabilité du grade tumoral, de la différenciation et du site primaire limite l’efficacité des protocoles de traitement standardisés. Les cliniciens s’appuient souvent sur des décisions de traitement individualisées, augmentant la complexité et les coûts de traitement. Cette hétérogénéité ralentit également le développement des médicaments et les processus d’approbation réglementaire, car les essais cliniques doivent tenir compte de populations de patients et de présentations de la maladie diverses.

Coûts Élevés des Traitements et Accès Limité dans les Régions en Développement

Les coûts élevés associés aux thérapies avancées, y compris la thérapie ciblée et l’immunothérapie, constituent un obstacle important à l’expansion du marché. Une couverture de remboursement limitée et une infrastructure de santé inégale restreignent l’accès des patients, en particulier dans les régions à revenu faible et intermédiaire. Le fardeau financier du traitement à long terme et du suivi pose également des défis d’accessibilité financière. Aborder les contraintes de coût et élargir les cadres de remboursement restent essentiels pour améliorer l’accessibilité des traitements et soutenir une croissance équitable sur le marché mondial du carcinome neuroendocrine.

Analyse Régionale

Amérique du Nord

Le marché du carcinome neuroendocrine en Amérique du Nord représentait 38,4 % de part de marché en 2024, soutenu par une forte sensibilisation à la maladie, une infrastructure diagnostique avancée et une adoption solide des thérapies systémiques. La région bénéficie d’un diagnostic précoce, d’un large accès à la chimiothérapie, à la thérapie ciblée et à l’immunothérapie, et de la présence de centres oncologiques spécialisés. Des politiques de remboursement favorables et un investissement soutenu dans la recherche sur le cancer renforcent encore l’adoption des traitements. Les États-Unis stimulent la majorité de la demande régionale en raison de dépenses de santé élevées, d’une activité robuste d’essais cliniques et de l’introduction continue de thérapies oncologiques innovantes.

Europe

L’Europe représentait 27,6 % de part de marché en 2024, soutenue par des systèmes de santé publique solides, des initiatives croissantes de dépistage du cancer et des directives de traitement standardisées pour le carcinome neuroendocrinien. Des pays comme l’Allemagne, la France et le Royaume-Uni contribuent de manière significative grâce à une infrastructure hospitalière avancée et un accès à des soins oncologiques multidisciplinaires. L’utilisation croissante de thérapies ciblées et l’adoption croissante de l’immunothérapie soutiennent la croissance du marché. Les programmes gouvernementaux financés pour le cancer et l’augmentation des investissements dans la recherche sur les cancers rares améliorent le diagnostic précoce et la continuité des traitements, renforçant la position de l’Europe en tant que contributeur clé aux revenus du marché mondial.

Asie-Pacifique

L’Asie-Pacifique a capturé 22,1 % de part de marché en 2024, reflétant des améliorations rapides de l’infrastructure de santé et une sensibilisation croissante au carcinome neuroendocrinien. L’incidence croissante du cancer, l’expansion des capacités de diagnostic et l’accès croissant aux services d’oncologie stimulent la demande en Chine, au Japon et en Inde. Les réformes de santé menées par le gouvernement et les dépenses de santé plus élevées soutiennent une adoption plus large de la chimiothérapie et des thérapies ciblées. La région bénéficie également d’un large bassin de patients et d’une amélioration de la couverture des remboursements. L’expansion de la fabrication pharmaceutique et des activités de recherche clinique renforcent encore la trajectoire de croissance de l’Asie-Pacifique pendant la période de prévision.

Amérique latine

L’Amérique latine représentait 7,1 % de part de marché en 2024, soutenue par l’amélioration de l’infrastructure de soins du cancer et l’accès croissant aux traitements oncologiques. Le Brésil et le Mexique dominent la demande régionale en raison de l’augmentation des taux de diagnostic du cancer et de l’expansion des réseaux hospitaliers. L’adoption de la chimiothérapie reste dominante, tandis que les thérapies ciblées montrent une adoption progressive dans les centres de santé urbains. Les initiatives de santé publique axées sur la sensibilisation au cancer et la détection précoce contribuent au développement du marché. Cependant, l’accès inégal aux thérapies avancées continue d’influencer les schémas de traitement dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 4,8 % de part de marché en 2024, soutenue par des améliorations progressives de l’infrastructure oncologique et une augmentation des investissements dans la santé. Les pays du Golfe contribuent de manière significative à la demande régionale grâce à des installations de santé modernes et à une adoption croissante des thérapies avancées contre le cancer. En Afrique, l’accès limité aux outils de diagnostic et aux options de traitement restreint la pénétration du marché. Les initiatives gouvernementales en cours, les collaborations internationales et l’expansion des établissements de santé privés améliorent les taux de diagnostic et la disponibilité des traitements, soutenant une croissance régulière du marché dans la région.

Segmentations du marché du carcinome neuroendocrinien

Par type

- Carcinome neuroendocrinien bien différencié

- Carcinome neuroendocrinien peu différencié

Par site primaire

- Carcinome neuroendocrinien pulmonaire

- Carcinome neuroendocrinien gastro-intestinal

- Carcinome neuroendocrinien pancréatique

- Autres sites (thyroïde, surrénales, primaires inconnus)

Par type de traitement

- Chimiothérapie

- Thérapie ciblée

- Immunothérapie

- Chirurgie et radiothérapie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des carcinomes neuroendocriniens est façonné par la forte présence de Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb et F. Hoffmann-La Roche Ltd.. Le marché reste modérément consolidé, les principaux acteurs se concentrant sur l’expansion des portefeuilles d’oncologie grâce à des thérapies ciblées, l’immunothérapie et les innovations en radiopharmaceutiques. Les priorités stratégiques incluent l’expansion des essais cliniques, les approbations réglementaires pour de nouvelles indications et le développement de thérapies combinées pour améliorer les résultats dans les maladies de haut grade et métastatiques. Les entreprises investissent massivement dans des collaborations de recherche et des stratégies de traitement basées sur les biomarqueurs pour aborder l’hétérogénéité de la maladie. L’expansion géographique vers les marchés émergents, associée à un meilleur accès au remboursement, renforce encore le positionnement concurrentiel. Le développement continu du pipeline et la gestion du cycle de vie des thérapies existantes restent essentiels pour maintenir une présence à long terme sur le marché et se différencier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Développements Récents

- En janvier 2025, Lantheus a annoncé son projet d’acquisition de Life Molecular Imaging pour un paiement initial de 350 millions de dollars, renforçant ses capacités en radiopharmaceutiques, y compris des actifs pertinents pour le diagnostic et le traitement des tumeurs neuroendocrines comme Octevy pour l’imagerie TEP.

- En juin 2025, Chimeric Therapeutics a reçu la désignation Fast Track de la FDA pour CHM CDH17, une thérapie CAR T-cell ciblant CDH17 dans les tumeurs neuroendocrines gastro-entéropancréatiques (GEP-NETs), faisant progresser son essai clinique pour ce besoin non satisfait.

- En octobre 2024, Boehringer Ingelheim a conclu un partenariat avec Circle Pharma dans le cadre d’un accord de collaboration et de licence d’une valeur pouvant atteindre 607 millions de dollars pour développer un inhibiteur de cycline de première classe ciblant les cancers difficiles à traiter, potentiellement y compris les carcinomes neuroendocrines.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Site Principal, le Type de Traitement et la Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des carcinomes neuroendocrines devrait connaître une croissance soutenue, stimulée par l’augmentation de l’incidence de la maladie et l’amélioration de la précision diagnostique.

- Les avancées en profilage moléculaire soutiendront une adoption plus large des approches de traitement de précision et ciblées.

- L’immunothérapie est susceptible de gagner une acceptation clinique plus forte, en particulier dans les cas avancés et réfractaires de carcinome neuroendocrine.

- Les régimes de traitement combinés remplaceront de plus en plus la monothérapie pour améliorer l’efficacité thérapeutique et les résultats de survie.

- Les essais cliniques en cours élargiront les indications approuvées et renforceront les protocoles de traitement fondés sur des preuves.

- L’élargissement de l’accès aux soins en oncologie dans les marchés émergents contribuera à des taux plus élevés de diagnostic et de traitement.

- Des cadres de remboursement améliorés soutiendront un accès plus large des patients aux thérapies avancées.

- Les progrès technologiques dans l’imagerie et les tests de biomarqueurs permettront une détection et un suivi plus précoces de la maladie.

- Les partenariats stratégiques et les collaborations de recherche accéléreront l’innovation et le développement de pipelines.

- L’accent mis sur la médecine personnalisée façonnera les stratégies de traitement à long terme et l’évolution du marché.