Aperçu du marché

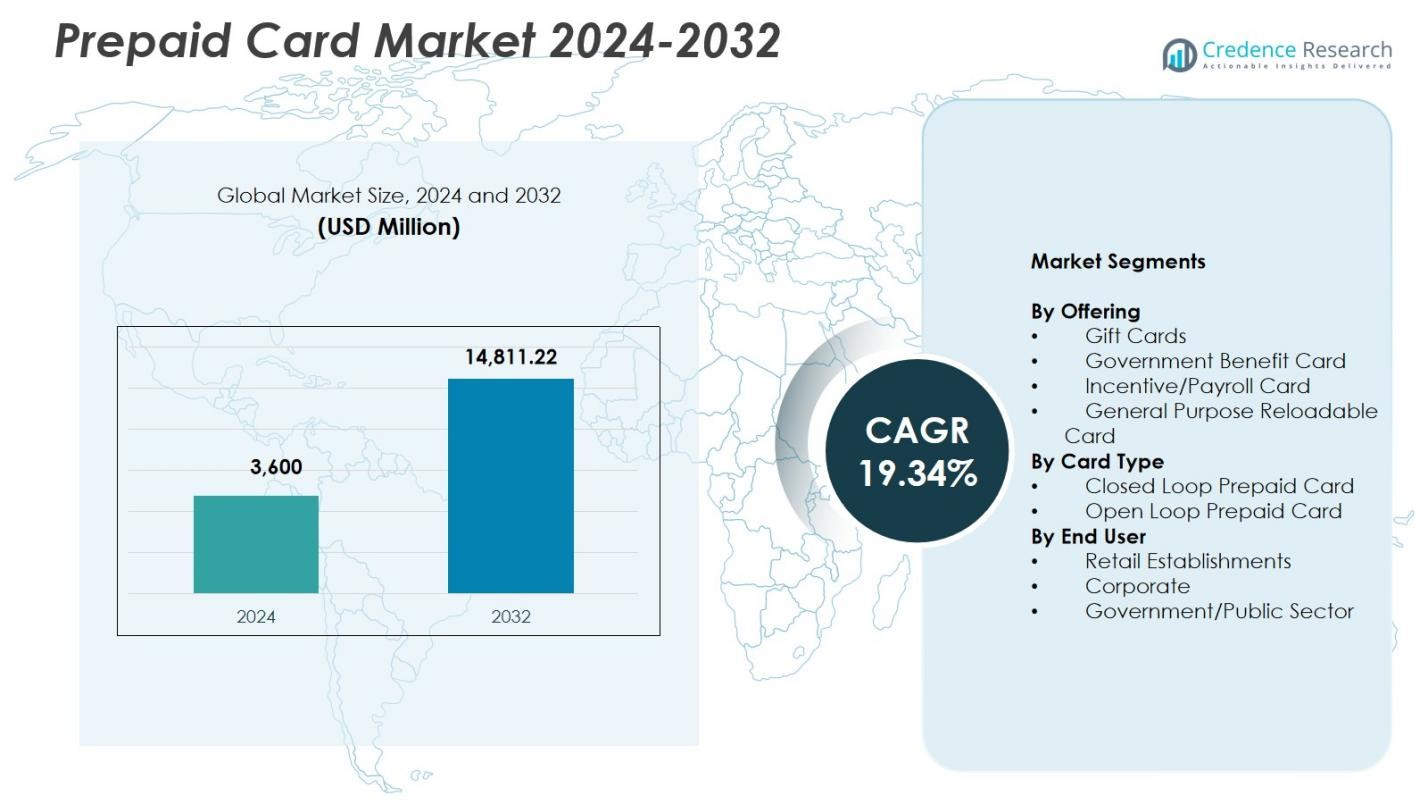

La taille du marché des cartes prépayées était évaluée à 3 600 millions USD en 2024 et devrait atteindre 14 811,22 millions USD d’ici 2032, avec un TCAC de 19,34 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cartes Prépayées 2024 |

3 600 millions USD |

| Marché des Cartes Prépayées, TCAC |

19,34 % |

| Taille du Marché des Cartes Prépayées 2032 |

14 811,22 millions USD |

Le marché des cartes prépayées comprend des acteurs majeurs tels que Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., et BBVA Compass Bancshares Inc., chacun renforçant sa présence grâce à des solutions prépayées diversifiées et des innovations en matière de paiements numériques. Ces entreprises se concentrent sur l’amélioration des offres de cartes rechargeables à usage général et en boucle ouverte tout en élargissant les partenariats avec les détaillants, les entreprises et les agences gouvernementales. L’Amérique du Nord a dominé le marché des cartes prépayées avec une part de 39,4 % en 2024, stimulée par une forte adoption des fintechs, la croissance de la banque numérique et une intégration prépayée étendue dans les systèmes de paiement du commerce électronique et institutionnels.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des cartes prépayées a enregistré 3 600 millions USD en 2024 et atteindra 14 811,22 millions USD d’ici 2032, reflétant un TCAC de 19,34 %.

- La forte croissance du marché est alimentée par l’adoption croissante des paiements numériques, le segment des cartes rechargeables à usage général détenant 41,6 % de part grâce à sa polyvalence, son soutien à l’inclusion financière et son intégration avec les portefeuilles mobiles.

- Une tendance clé est l’expansion rapide des cartes prépayées en boucle ouverte, dominant avec 58,3 % de part alors que les consommateurs préfèrent les solutions de paiement multi-commerçants, transfrontalières et compatibles avec le commerce électronique.

- Des acteurs majeurs tels que Visa, MasterCard, American Express, Green Dot et Citigroup renforcent leur présence sur le marché grâce à l’innovation produit, l’expansion des réseaux de cartes et les collaborations fintech.

- L’Amérique du Nord a dominé avec 39,4 % de part en 2024, suivie par l’Europe à 27,8 % et l’Asie-Pacifique à 22,6 %, tandis que les établissements de détail ont dominé l’adoption par les utilisateurs finaux avec 46,2 % de part dans les écosystèmes prépayés mondiaux.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Offre :

Sur le marché des cartes prépayées, le segment des cartes rechargeables à usage général (GPR) a représenté 41,6 % de part de marché en 2024, émergeant comme l’offre dominante grâce à sa polyvalence, ses avantages pour l’inclusion financière et son utilisation croissante parmi les consommateurs non bancarisés et sous-bancarisés. Sa fonctionnalité rechargeable soutient les transactions récurrentes, les paiements numériques et l’utilisation sans contact, stimulant une adoption rapide dans les canaux de vente au détail et en ligne. Les cartes cadeaux et les cartes de paie continuent de se développer, mais les cartes GPR mènent la croissance alors que les banques, les entreprises fintech et les employeurs les intègrent de plus en plus dans les portefeuilles mobiles et les écosystèmes de distribution de salaires numériques, accélérant la pénétration du marché.

- Par exemple, la carte Visa Débit Prépayée de Green Dot permet aux utilisateurs de recharger des fonds chez des détaillants comme Walmart et 7-Eleven, prend en charge le dépôt direct des chèques de paie jusqu’à deux jours à l’avance, et s’intègre avec des applications mobiles pour le paiement de factures et le suivi des dépenses, aidant ainsi les consommateurs non bancarisés dans leurs achats quotidiens.

Par Type de Carte :

Le segment des Cartes Prépayées à Boucle Ouverte a commandé 58,3 % de part de marché en 2024, en faisant le segment leader grâce à son acceptation universelle sur les réseaux de distributeurs automatiques, les plateformes de commerce électronique et les terminaux de point de vente. Ces cartes prennent en charge les transactions multi-commerçants, les paiements internationaux et l’intégration avec les systèmes de paiement mobile, stimulant une forte adoption parmi les consommateurs et les entreprises. La demande croissante pour les transferts de fonds transfrontaliers, les dépenses de voyage et les solutions bancaires numériques renforce encore la préférence pour les cartes à boucle ouverte. Les cartes à boucle fermée restent importantes pour les programmes de fidélité spécifiques aux marques, mais les solutions à boucle ouverte dominent en raison de leur flexibilité et de leur utilité financière étendue.

- Par exemple, Blackhawk Network s’est associé à Mastercard pour passer les produits prépayés à boucle ouverte à des matériaux à base de papier, atteignant 60 % de conversion papier d’ici fin 2022 et visant 75 % d’ici fin 2023 pour réduire les déchets plastiques tout en maintenant l’utilisabilité partout où Mastercard est acceptée.

Par Utilisateur Final :

Le segment des Établissements de Vente au Détail détenait 46,2 % de part de marché en 2024, émergeant comme la catégorie d’utilisateur final dominante alors que les détaillants déploient de plus en plus de cartes prépayées pour la fidélité des clients, les remboursements, les promotions et les transactions omnicanales. Le segment bénéficie de l’expansion du commerce numérique, de la préférence croissante des consommateurs pour les achats sans espèces, et de l’adoption par les détaillants de programmes prépayés pour améliorer la fidélisation des clients. L’utilisation par les entreprises des cartes prépayées pour la gestion des dépenses et les incitations aux employés est en croissance, tandis que la demande du secteur public augmente pour la distribution de l’aide sociale et les paiements de subventions. Cependant, le commerce de détail maintient son leadership grâce à l’expansion continue des intégrations de cartes à boucle fermée et ouverte dans les écosystèmes de vente au détail numériques.

Moteurs de Croissance Clés

Demande Croissante pour des Solutions de Paiement Sans Espèces et Numériques

Le marché des cartes prépayées croît de manière significative à mesure que les consommateurs et les entreprises accélèrent leur transition vers les transactions sans espèces, motivés par l’adoption bancaire numérique, la pénétration généralisée des smartphones et la dépendance croissante aux plateformes de commerce électronique. Les cartes prépayées offrent des options de paiement sécurisées et contrôlées par des frais qui séduisent les populations non bancarisées et sous-bancarisées. Leur intégration avec les portefeuilles mobiles, les systèmes de paiement sans contact et les passerelles de paiement en ligne améliore encore leur utilité. Les initiatives gouvernementales promouvant l’inclusion financière numérique et les paiements électroniques en temps réel continuent de renforcer la demande, positionnant les cartes prépayées comme un élément central des écosystèmes de paiement modernes.

- Par exemple, Mastercard s’associe à Correos en Espagne pour émettre des cartes prépayées Bono Cultural Joven, offrant aux jeunes de 18 ans une subvention de 400 € limitée aux produits et activités culturels, améliorant ainsi les dépenses ciblées tout en suivant les habitudes d’utilisation.

Expansion des Programmes de Distribution Gouvernementaux et Corporatifs

La distribution des prestations gouvernementales, le versement des salaires et les programmes d’incitation d’entreprise reposent de plus en plus sur les cartes prépayées pour garantir des transferts de fonds rapides, transparents et rentables. Ces cartes simplifient les paiements de bien-être, les subventions, les remboursements d’impôts et le traitement des salaires, réduisant les frais administratifs et améliorant l’accessibilité pour les bénéficiaires. Les entreprises utilisent des cartes prépayées pour les frais de voyage, les incitations aux employés et la gestion des dépenses afin d’éliminer les inefficacités liées à la manipulation de l’argent liquide. La capacité d’évolution des plateformes prépayées et les capacités améliorées de prévention de la fraude permettent une adoption institutionnelle plus large, soutenant ainsi une forte dynamique de croissance dans les secteurs public et privé.

- Par exemple, la carte PayDirect d’ICICI Bank permet aux entreprises de précharger les salaires, les remboursements et les incitations des employés sur des cartes rechargeables à puce EMV, rendant les fonds disponibles instantanément le jour de paie pour les retraits aux distributeurs automatiques et les achats en point de vente.

Adoption Croissante par le Commerce de Détail et Initiatives de Fidélisation des Consommateurs

Les établissements de vente au détail continuent de stimuler l’expansion des cartes prépayées grâce à des programmes de fidélité, promotionnels et de cartes-cadeaux conçus pour améliorer l’engagement des clients et stimuler les achats répétés. Les formats prépayés permettent aux détaillants de renforcer la reconnaissance de la marque et d’obtenir des informations précieuses sur les habitudes de dépenses des consommateurs. Les stratégies de vente au détail omnicanal en hausse intègrent les cartes prépayées sur les plateformes en magasin et en ligne, augmentant les volumes de transactions. Alors que les consommateurs recherchent des options de paiement flexibles et sécurisées pour le shopping, les voyages et le divertissement, les solutions prépayées axées sur le commerce de détail connaissent une forte demande, renforçant leur rôle en tant qu’outil essentiel dans le commerce personnalisé et les écosystèmes de vente au détail numériques.

Tendances Clés & Opportunités

Intégration des Cartes Prépayées avec les Portefeuilles Mobiles et les Écosystèmes Fintech

Une tendance majeure façonnant le marché des cartes prépayées est l’intégration rapide des cartes prépayées dans les portefeuilles mobiles, les plateformes de néobanques et les écosystèmes fintech. Cette convergence améliore la commodité transactionnelle, permettant aux utilisateurs de gérer les soldes, de suivre les dépenses et d’effectuer des transferts numériques instantanément. Les entreprises fintech exploitent les API et les solutions de finance intégrée pour lancer des offres prépayées innovantes adaptées aux travailleurs indépendants, aux étudiants, aux acheteurs fréquents et aux voyageurs. Alors que l’authentification biométrique, les paiements sans contact et la détection de fraude basée sur l’IA progressent, les solutions prépayées gagnent de nouvelles opportunités dans les modèles de paiement axés sur le numérique et les collaborations fintech mondiales.

- Par exemple, DoorDash offre aux Dashers le DasherDirect, une carte Visa prépayée professionnelle émise par Stride Bank et accessible via une application mobile, permettant aux travailleurs indépendants de déposer leurs gains pour des dépenses par débit et des retraits sans frais aux distributeurs automatiques du réseau Allpoint.

Expansion des Applications de Paiement Transfrontalier et de Commerce Électronique

La croissance des voyages internationaux, l’augmentation des activités de commerce électronique transfrontalier et l’accroissement des flux de remises créent de fortes opportunités pour les cartes prépayées avec multi-devises, acceptation mondiale et fonctionnalités de sécurité améliorées. Les cartes prépayées à boucle ouverte offrent des transactions internationales fluides sans les contraintes bancaires traditionnelles, séduisant les voyageurs, les travailleurs migrants et les acheteurs en ligne. Les places de marché du commerce électronique adoptent de plus en plus les cartes prépayées pour des paiements sécurisés, des remboursements et des récompenses de fidélité. Alors que les dépenses en ligne s’accélèrent et que les consommateurs recherchent des alternatives à faible risque aux cartes de crédit, les cartes prépayées émergent comme des outils essentiels soutenant la croissance du commerce numérique mondial.

- Par exemple, Thomas Cook India a lancé la carte de voyage prépayée multi-devises Borderless, prenant en charge 12 devises mondiales pour des transactions fluides dans plus de 70 millions d’établissements marchands Mastercard et Visa dans plus de 200 pays.

Principaux Défis

Conformité Réglementaire Stricte et Exigences Anti-Fraude

Le marché des cartes prépayées fait face à des défis en raison de l’évolution des cadres réglementaires régissant la KYC, la LBC, la surveillance des transactions et la protection des consommateurs. Les fournisseurs doivent mettre en place des systèmes de conformité coûteux et des outils avancés de détection de fraude pour répondre aux attentes réglementaires. Une surveillance accrue des cartes prépayées anonymes et des transactions transfrontalières augmente la complexité opérationnelle. Les charges de conformité peuvent limiter l’entrée sur le marché des petites entreprises fintech, ralentir les lancements de produits et augmenter les dépenses administratives. Trouver un équilibre entre l’innovation et le respect des réglementations reste un défi crucial qui façonne la conception des produits, la distribution et les stratégies de gestion des risques.

Pression Croissante des Méthodes de Paiement Numériques Alternatives

Les cartes prépayées font face à une concurrence croissante des applications bancaires mobiles, des portefeuilles numériques, des solutions Acheter Maintenant Payer Plus Tard (BNPL) et des plateformes de paiement en temps réel. Ces alternatives offrent des transferts instantanés, des outils de budgétisation intégrés et des options de crédit flexibles, ce qui peut réduire l’utilisation des cartes prépayées parmi les consommateurs natifs du numérique. À mesure que les écosystèmes fintech évoluent, les fournisseurs de cartes prépayées doivent différencier leurs offres par des fonctionnalités à valeur ajoutée, la personnalisation et une expérience utilisateur améliorée. L’absence d’innovation pourrait affaiblir l’attrait du marché, en particulier parmi les jeunes générations qui privilégient de plus en plus les outils financiers basés sur des applications plutôt que les instruments prépayés traditionnels.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 39,4% de part de marché en 2024, en tête du marché des cartes prépayées grâce à la forte présence des écosystèmes fintech, à l’adoption généralisée de la banque numérique et à la préférence élevée des consommateurs pour les transactions sans espèces. Les États-Unis stimulent une croissance significative grâce à l’utilisation extensive des cartes rechargeables à usage général, des cartes de paie et des versements de prestations gouvernementales. Les détaillants et les plateformes de commerce électronique déploient de plus en plus des solutions prépayées pour la fidélité, les remboursements et les promotions, renforçant l’expansion du marché. Des cadres réglementaires solides, l’augmentation des paiements de l’économie de gig et des technologies avancées de prévention de la fraude renforcent encore la pénétration des cartes prépayées dans les segments de consommation et d’entreprise.

Europe

L’Europe a capturé 27,8 % de part de marché en 2024, soutenue par l’expansion des infrastructures de paiements numériques, des initiatives solides d’inclusion financière, et l’adoption croissante de cartes prépayées à boucle ouverte pour les voyages, les dépenses d’entreprise et le shopping en ligne. La région bénéficie de cadres réglementés pour la monnaie électronique et d’une demande croissante pour des alternatives sécurisées aux cartes de crédit. Les agences gouvernementales utilisent de plus en plus les instruments prépayés pour les paiements sociaux, tandis que les détaillants déploient des cartes cadeaux et de fidélité à travers des réseaux omnicanaux. La croissance du commerce électronique transfrontalier, la reprise du tourisme et l’adoption de solutions prépayées sans contact accélèrent l’élan du marché dans les principaux pays, dont le Royaume-Uni, l’Allemagne, la France et l’Italie.

Asie-Pacifique

L’Asie-Pacifique représentait 22,6 % de part de marché en 2024, émergeant comme la région à la croissance la plus rapide grâce à une numérisation rapide, une adoption croissante des fintechs, et de grandes populations non bancarisées se tournant vers les outils financiers prépayés. Les gouvernements promeuvent les solutions prépayées pour la distribution de subventions, les systèmes de transport et les paiements du secteur public. Les portefeuilles mobiles intégrés aux cartes prépayées renforcent le développement du marché, en particulier en Inde, en Chine et en Asie du Sud-Est. Les secteurs de la vente au détail et du commerce électronique exploitent de plus en plus les formats prépayés pour les campagnes promotionnelles et les récompenses numériques. La forte croissance économique de la région, l’augmentation des transactions en ligne et l’expansion des réseaux d’acceptation des commerçants continuent de créer des opportunités futures substantielles.

Amérique latine

L’Amérique latine a enregistré 6,4 % de part de marché en 2024, soutenue par une demande croissante pour des solutions financières sécurisées et à faible coût parmi les populations non bancarisées et sous-bancarisées. Les cartes prépayées gagnent en popularité pour les salaires, la distribution d’aides gouvernementales et les transactions de détail à mesure que les écosystèmes de paiement numérique mûrissent au Brésil, au Mexique, au Chili et en Colombie. Les entreprises fintech introduisent activement des cartes prépayées rechargeables liées à des plateformes bancaires mobiles, améliorant l’accessibilité et la sécurité financières. L’expansion du commerce électronique et l’adoption croissante des paiements sans contact stimulent davantage la croissance. Cependant, la progression du marché fait face à des défis liés à la variabilité réglementaire et à la modernisation plus lente des infrastructures financières dans certaines économies.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 3,8 % de part de marché en 2024, avec une croissance stimulée par des initiatives bancaires numériques, des programmes d’inclusion financière dirigés par le gouvernement, et une demande croissante pour les cartes prépayées parmi les travailleurs migrants pour les envois de fonds et les versements de salaires. Les pays du CCG adoptent des solutions prépayées pour les voyages, la vente au détail et la gestion des dépenses d’entreprise, tandis que les nations africaines intègrent de plus en plus les cartes prépayées dans les écosystèmes d’argent mobile. Les détaillants et les organismes du secteur public utilisent les formats prépayés pour la fidélité, la distribution de subventions et les paiements de transport. Malgré les limitations d’infrastructure dans certains marchés, la participation croissante des fintechs et la modernisation réglementaire continuent de soutenir l’adoption régionale des cartes prépayées.

Segmentations du marché :

Par Offre

- Cartes cadeaux

- Carte de prestations gouvernementales

- Carte de motivation/salaire

- Carte rechargeable à usage général

Par Type de Carte

- Carte prépayée à boucle fermée

- Carte prépayée à boucle ouverte

Par Utilisateur Final

- Établissements de vente au détail

- Entreprises

- Gouvernement/Secteur public

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des cartes prépayées comprend des acteurs majeurs tels que Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., et BBVA Compass Bancshares Inc. Ces entreprises renforcent leur présence sur le marché grâce à des réseaux de cartes étendus, des offres prépayées diversifiées et une innovation continue dans les technologies de paiement numérique. Les marques leaders se concentrent sur l’expansion des solutions à boucle ouverte et rechargeables à usage général, l’amélioration des fonctionnalités de sécurité et l’intégration des cartes prépayées avec les portefeuilles mobiles et les plateformes fintech. Les partenariats stratégiques avec les détaillants, les agences gouvernementales et les entités corporatives soutiennent la croissance à travers les programmes de distribution et les écosystèmes de fidélisation. Les investissements dans la prévention de la fraude, l’analyse pilotée par l’IA et les capacités de paiement transfrontalier différencient davantage les fournisseurs dans un environnement de paiements numériques en évolution rapide, tandis que les entreprises fintech émergentes intensifient la concurrence avec des solutions prépayées personnalisables basées sur des applications, adaptées aux populations mal desservies et natives du numérique.

Analyse des acteurs clés

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Développements récents

- En septembre 2025, Zaggle Prepaid Ocean Services Ltd. a conclu un accord avec Mastercard Asia Pacific Pte. Ltd. pour lancer et promouvoir des cartes prépayées co-marquées à travers l’Inde.

- En mai 2025, Green Dot Corporation a annoncé qu’elle explore des alternatives stratégiques et une vente potentielle, signalant une possible activité de fusions et acquisitions dans le cadre d’une restructuration plus large.

- En août 2025, Zum Rails et Mastercard Inc. ont lancé un nouveau programme de cartes prépayées au Canada pour soutenir des paiements commerciaux plus rapides.

- En février 2024, Awash Bank S.C. en Éthiopie, en partenariat avec Mastercard, a lancé une nouvelle carte prépayée internationale de marque Mastercard et des services de passerelle de paiement en ligne.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’offre, le type de carte, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des cartes prépayées se développera rapidement à mesure que l’adoption des paiements numériques s’accélère dans les segments consommateurs et entreprises.

- L’intégration des cartes prépayées avec les plateformes fintech et les portefeuilles mobiles renforcera la commodité des utilisateurs et l’efficacité des transactions.

- Les agences gouvernementales s’appuieront de plus en plus sur les cartes prépayées pour la distribution de l’aide sociale, les subventions et les paiements du secteur public.

- Les cartes prépayées à boucle ouverte seront adoptées plus largement en raison de leur polyvalence dans les transactions nationales et transfrontalières.

- Les détaillants continueront de stimuler la croissance grâce aux programmes de fidélité, aux cartes-cadeaux et aux incitations d’achat omnicanal.

- La demande des entreprises pour les cartes prépayées augmentera pour les incitations aux employés, le contrôle des dépenses et la gestion des dépenses de voyage.

- Les fonctionnalités de sécurité améliorées telles que la tokenisation et l’authentification biométrique augmenteront la confiance et l’adoption des utilisateurs.

- La croissance des plateformes de commerce électronique et d’économie de gig augmentera l’utilisation des cartes prépayées parmi les consommateurs axés sur le numérique.

- Les collaborations fintech introduiront des solutions prépayées avancées et personnalisables pour les populations mal desservies.

- La modernisation réglementaire à travers les régions soutiendra des écosystèmes prépayés transparents, conformes et évolutifs.