Aperçu du marché :

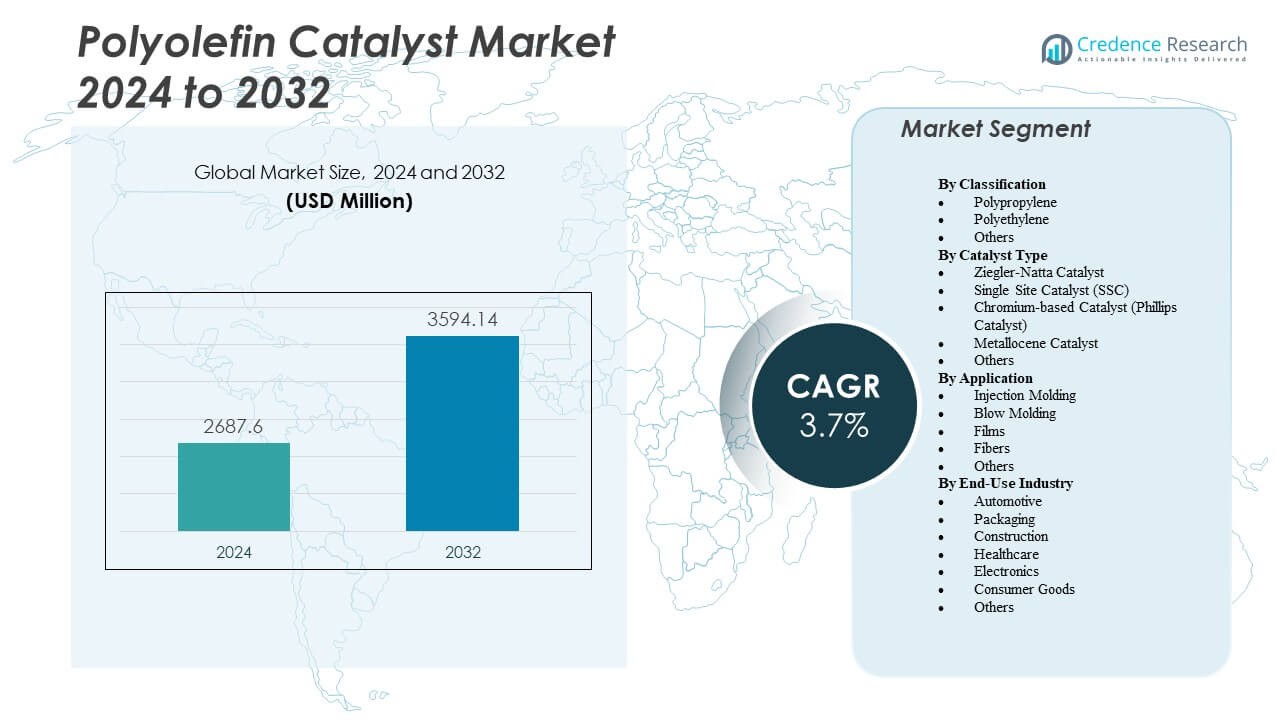

Le marché des catalyseurs de polyoléfines devrait croître de 2 687,6 millions USD en 2024 à environ 3 594,14 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 3,7 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Catalyseurs de Polyoléfines 2024 |

2 687,6 Millions USD |

| Marché des Catalyseurs de Polyoléfines, TCAC |

3,7% |

| Taille du Marché des Catalyseurs de Polyoléfines 2032 |

3 594,14 Millions USD |

La demande croissante de plastiques légers et durables stimule l’expansion du marché dans les secteurs de l’emballage, de l’automobile et des biens de consommation. Les fabricants adoptent des technologies de catalyseurs avancées, telles que les métallocènes et les catalyseurs à site unique, pour améliorer la performance des polymères et l’efficacité des procédés. Cela soutient la production à grande échelle de polypropylène et de polyéthylène, offrant une meilleure résistance mécanique, flexibilité et recyclabilité. De forts investissements en recherche et des initiatives de durabilité continuent de faire progresser l’innovation des catalyseurs à l’échelle mondiale.

L’Asie-Pacifique domine grâce à une capacité de fabrication de polymères étendue et à une industrialisation croissante en Chine et en Inde. L’Amérique du Nord et l’Europe maintiennent une demande stable soutenue par des infrastructures pétrochimiques établies et des opérations axées sur l’innovation. Le marché gagne également en traction au Moyen-Orient et en Amérique latine grâce à l’expansion des projets de raffinage et de polymérisation. La croissance industrielle régionale, l’intégration commerciale et la conformité environnementale renforcent collectivement l’écosystème mondial des catalyseurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des catalyseurs de polyoléfines devrait croître de 2 687,6 millions USD en 2024 à 3 594,14 millions USD d’ici 2032, à un TCAC de 3,7 %.

- L’utilisation croissante de polymères légers dans l’emballage et les composants automobiles stimule une forte demande mondiale.

- Les fabricants se concentrent sur des catalyseurs avancés comme les systèmes métallocènes et à site unique pour améliorer la qualité des polymères.

- Les coûts élevés de R&D et les formulations complexes de catalyseurs empêchent les petits producteurs de concurrencer efficacement.

- Les initiatives de durabilité et les polyoléfines recyclables encouragent l’adoption de technologies de catalyseurs écologiques.

- L’Asie-Pacifique mène le marché avec une capacité de production de polymères en expansion en Chine et en Inde.

- L’Amérique du Nord et l’Europe montrent une croissance stable, tandis que le Moyen-Orient et l’Amérique latine émergent en tant que marchés en croissance.

Moteurs du marché

Demande croissante des applications d’emballage et automobiles

Le marché des catalyseurs pour polyoléfines bénéficie de la demande croissante dans les industries de l’emballage et de l’automobile. Les plastiques légers permettent une meilleure efficacité énergétique et des économies de coûts pour les fabricants. L’adoption croissante du polypropylène et du polyéthylène stimule l’utilisation de catalyseurs haute performance. Cela aide les producteurs à atteindre des objectifs de production plus élevés avec un contrôle précis des structures moléculaires. Les emballages flexibles et les films durables nécessitent une clarté et une résistance améliorées, soutenant davantage l’innovation des catalyseurs. Les avancées dans les catalyseurs métallocènes et Ziegler-Natta optimisent l’efficacité de la polymérisation. Ces catalyseurs offrent des propriétés mécaniques et thermiques supérieures. L’expansion des secteurs de la logistique et du commerce électronique augmente encore la demande de polyoléfines à l’échelle mondiale.

- Par exemple, W.R. Grace & Co. a élargi les licences pour sa technologie de procédé de polypropylène UNIPOL® et ses catalyseurs CONSISTA® avec Bharat Petroleum Corporation Limited (BPCL), soutenant de nouvelles unités de réacteurs avec des capacités de 400 kilotonnes par an à Kochi et de 550 KTA à Bina.

Transition vers une fabrication écoénergétique et durable

Les producteurs investissent dans des technologies de catalyseurs qui réduisent les émissions et améliorent la productivité. Le marché des catalyseurs pour polyoléfines soutient des processus de polymérisation écoénergétiques qui minimisent les déchets. Les raffineurs et les usines chimiques adoptent des systèmes de catalyseurs à basse température pour réduire la consommation d’énergie. Cela favorise des opérations durables et réduit la dépendance aux matières premières fossiles. Les innovations en matière de catalyseurs verts améliorent la recyclabilité des polymères, répondant aux objectifs mondiaux de durabilité. La R&D continue vise à équilibrer l’efficacité des processus avec la performance environnementale. Les gouvernements encouragent une synthèse chimique plus propre grâce à des financements et un soutien réglementaire. Cette transition renforce la compétitivité tout en s’alignant sur les objectifs de décarbonisation.

Avancées technologiques améliorant la qualité des polymères

Les nouvelles formulations de catalyseurs offrent un meilleur contrôle sur la structure et la distribution des polymères. Le marché des catalyseurs pour polyoléfines évolue avec les catalyseurs métallocènes et à site unique de nouvelle génération. Ces systèmes permettent la production de polymères spéciaux avec une élasticité et une transparence supérieures. Cela permet aux fabricants de concevoir des matériaux personnalisés pour les films, les fibres et les revêtements. L’intégration de la surveillance numérique des processus améliore la stabilité et la précision des réactions. Les investissements en R&D par des entreprises mondiales visent une qualité constante et une réduction de la consommation de catalyseurs. Ces développements aident à produire des polymères adaptés aux applications industrielles haut de gamme. Les systèmes de catalyseurs avancés continuent de transformer la dynamique de production des polyoléfines.

- Par exemple, Sinopec Catalyst Co. Ltd. produit des catalyseurs métallocènes et Ziegler-Natta avancés permettant un contrôle précis de la structure des polymères pour une élasticité supérieure dans les films, les fibres et les revêtements.

Croissance industrielle et expansion des infrastructures

La croissance industrielle rapide dans les économies émergentes augmente la demande de polyoléfines. Le marché des catalyseurs pour polyoléfines bénéficie de la consommation croissante dans les tuyaux, câbles et matériaux de construction. Cela aide les producteurs à répondre aux exigences de construction à grande échelle avec des polymères durables et légers. L’expansion des capacités pétrochimiques en Asie et au Moyen-Orient soutient de fortes ventes de catalyseurs. Les fabricants investissent dans des usines de catalyseurs modernes pour approvisionner les marchés de polymères en expansion. Un accent accru sur les matériaux d’infrastructure haute performance stimule une innovation constante. La croissance industrielle renforce l’efficacité de la production et du déploiement des catalyseurs. Cette tendance soutient la stabilité à long terme pour les fabricants mondiaux de polyoléfines.

Tendances du marché

Utilisation croissante des catalyseurs à site unique et métallocènes

Les fabricants adoptent des catalyseurs à site unique pour des propriétés polymères uniformes et une haute pureté. Le marché des catalyseurs pour polyoléfines montre un fort mouvement vers une production basée sur les métallocènes. Ces catalyseurs permettent un contrôle moléculaire précis, améliorant les performances mécaniques. Cela renforce la résistance du film, la flexibilité et la résistance aux barrières. Les applications croissantes dans l’emballage et la santé stimulent ce changement. Les producteurs remplacent les catalyseurs traditionnels de Ziegler-Natta par des systèmes avancés. La recherche se concentre sur l’amélioration de la durée de vie et de la recyclabilité des catalyseurs. Cette transition en cours redéfinit l’avantage concurrentiel dans la fabrication de polymères.

Concentration sur l’économie circulaire et les polyoléfines recyclables

Les tendances de durabilité transforment la production de polymères et le développement de catalyseurs. Le marché des catalyseurs pour polyoléfines s’aligne sur les objectifs de l’économie circulaire en soutenant des grades de résine recyclables. Cela stimule l’innovation dans les catalyseurs compatibles avec les technologies de recyclage chimique. Les producteurs développent des formulations qui conservent l’intégrité du polymère après plusieurs cycles d’utilisation. L’intérêt croissant pour la chimie verte influence l’optimisation des processus. Des programmes collaboratifs entre l’industrie et le milieu universitaire favorisent l’efficacité du recyclage. Les entreprises recherchent des certifications pour des solutions de catalyseurs respectueuses de l’environnement. Ce mouvement renforce l’engagement mondial envers des systèmes de production à faible déchet.

- Par exemple, ExxonMobil, LyondellBasell et Cyclyx International développent conjointement un centre de circularité dans la région de Houston. L’installation est conçue pour traiter jusqu’à 150 000 tonnes métriques de déchets plastiques par an afin de créer des matières premières recyclées pour des projets de recyclage avancé et mécanique.

Intégration de la numérisation dans la production de catalyseurs

L’automatisation et l’analyse améliorent l’efficacité des lignes de fabrication de catalyseurs. Le marché des catalyseurs pour polyoléfines bénéficie de systèmes de contrôle de production intelligents. Les outils numériques améliorent la précision des réactions de polymérisation et réduisent les temps d’arrêt. Cela permet une surveillance en temps réel de l’activité des catalyseurs et de la cohérence de la qualité. La modélisation pilotée par l’IA aide à prédire les performances dans des conditions variables. Les principaux producteurs mettent en œuvre l’apprentissage automatique pour optimiser les paramètres de processus. La maintenance prédictive réduit les coûts opérationnels tout en améliorant la qualité de la production. L’intégration numérique transforme la gestion des catalyseurs et l’efficacité de l’utilisation des ressources.

Expansion des applications des polyoléfines au-delà des secteurs traditionnels

La demande s’étend au-delà de l’emballage et de l’automobile vers l’électronique et la santé. Le marché des catalyseurs pour polyoléfines soutient la création de grades spécialisés pour ces industries. Il permet des polymères légers et résistants aux produits chimiques utilisés dans les dispositifs médicaux et l’électronique grand public. L’innovation en matière de catalyseurs offre une meilleure résistance à la température et aux impacts. Les investissements croissants dans les films spécialisés et les composites renforcent la dynamique de croissance. Les fabricants adaptent les catalyseurs pour le moulage de précision et les applications flexibles. Les propriétés améliorées des produits attirent des marchés à forte valeur ajoutée dans le monde entier. Cette base d’application élargie renforce la résilience du marché à long terme.

- Par exemple, les technologies de catalyseurs de LyondellBasell soutiennent la production de polymères haute performance avec une forte résistance chimique, largement utilisés dans les dispositifs médicaux et l’électronique grand public. L’entreprise se concentre sur le développement de matériaux avancés qui améliorent la durabilité et la performance légère dans ces secteurs.

Analyse des défis du marché

Coûts de production élevés et formulations de catalyseurs complexes

Le développement de systèmes catalytiques avancés implique des dépenses importantes en R&D. Le marché des catalyseurs pour polyoléfines fait face à des pressions sur les coûts en raison de formulations complexes et de tests. Il nécessite des matières premières de haute pureté et un contrôle précis des réactions. Les petits producteurs ont du mal à égaler l’efficacité atteinte par les grandes entreprises. La volatilité des prix des matières premières impacte également les marges de fabrication des catalyseurs. L’accès limité aux technologies de catalyseurs propriétaires crée des barrières concurrentielles. Les producteurs doivent équilibrer l’innovation avec le contrôle des coûts pour une rentabilité durable. La gestion de l’efficacité opérationnelle reste un défi constant pour l’industrie.

Contraintes réglementaires et problèmes de conformité environnementale

Les lois environnementales strictes augmentent les coûts de conformité pour les producteurs de catalyseurs. Le marché des catalyseurs pour polyoléfines subit une surveillance accrue des émissions et de l’élimination des déchets. Il exige des voies de synthèse plus propres conformes aux normes de sécurité régionales. Les retards réglementaires peuvent ralentir le lancement de nouveaux types de catalyseurs innovants. Les fabricants doivent garantir une manipulation sûre des composants métalliques pendant la production. Les normes internationales changeantes nécessitent une adaptation et une certification continues. Équilibrer les objectifs environnementaux avec la productivité industrielle pose une difficulté stratégique. Le succès à long terme dépend d’une gestion proactive des risques environnementaux.

Opportunités de marché

Augmentation de la demande pour des catalyseurs avancés dans les économies émergentes

Les nations en développement créent de nouvelles opportunités pour les fabricants de catalyseurs. Le marché des catalyseurs pour polyoléfines bénéficie de l’expansion pétrochimique en Asie-Pacifique et au Moyen-Orient. Cela permet aux industries locales de polymères d’adopter des catalyseurs à haute efficacité. Les gouvernements promeuvent la croissance industrielle par des politiques favorables aux investissements. L’augmentation de la construction et de la demande de produits de consommation renforce la consommation de polymères. Les producteurs peuvent s’étendre grâce à des coentreprises et des partenariats régionaux. Les programmes de transfert technologique soutiennent le partage des connaissances en conception de catalyseurs. Ces développements ouvrent de nouveaux canaux de revenus pour les acteurs mondiaux.

Innovation dans les technologies de catalyseurs durables et biosourcés

L’intérêt croissant pour la chimie renouvelable crée de nouvelles perspectives d’innovation. Le marché des catalyseurs pour polyoléfines explore des solutions de catalyseurs biosourcés qui réduisent les émissions de carbone. Il soutient les efforts mondiaux vers une fabrication de polymères durable. Les entreprises se concentrent sur des systèmes de catalyseurs hybrides intégrant des précurseurs naturels. Ces produits réduisent la dépendance aux composants métalliques et minimisent les déchets. Les institutions de recherche collaborent avec l’industrie pour commercialiser des prototypes de catalyseurs verts. L’adoption de catalyseurs écologiques améliore la réputation de la marque et la conformité réglementaire. Ces innovations ouvrent la voie à une différenciation concurrentielle à long terme.

Analyse de la segmentation du marché :

Par classification

Le marché des catalyseurs pour polyoléfines est catégorisé en polypropylène, polyéthylène et autres. Le polypropylène est en tête en raison de son utilisation étendue dans les pièces automobiles, les films d’emballage et les textiles. Il offre une grande rigidité, une résistance chimique et une stabilité thermique, ce qui améliore la performance dans divers secteurs. Le polyéthylène, y compris le HDPE et le LLDPE, suit de près, soutenu par sa demande dans les conteneurs, tuyaux et films étirables. Il bénéficie des innovations dans les catalyseurs métallocènes qui améliorent la clarté et la flexibilité. Le segment des autres couvre les copolymères spéciaux utilisés dans des applications industrielles de niche.

- Par exemple, la technologie Borstar de Borealis produit des grades de polyéthylène bimodal avec des propriétés mécaniques améliorées dans des processus multi-réacteurs.

Par type de catalyseur

Le marché comprend les types de catalyseurs Ziegler-Natta, Single Site Catalyst (SSC), à base de chrome (Phillips), métallocène et autres. Le catalyseur Ziegler-Natta domine en raison de son rapport coût-efficacité et de sa fiabilité éprouvée dans la production de polymères à grande échelle. Le marché des catalyseurs polyoléfines connaît une croissance rapide dans les catalyseurs SSC et métallocène, qui améliorent l’uniformité moléculaire et la résistance des polymères. Il soutient les producteurs visant des matériaux haute performance. Les catalyseurs à base de chrome conservent la demande pour la production de HDPE, offrant une distribution de poids polymère cohérente. D’autres catalyseurs répondent aux formulations personnalisées pour les résines spécialisées.

Par Application

Les applications clés incluent le moulage par injection, le soufflage, les films, les fibres et autres. Le moulage par injection connaît une forte adoption pour la production de composants de précision dans l’automobile et les biens de consommation. Le marché des catalyseurs polyoléfines bénéficie de l’expansion des applications de soufflage dans les emballages et les conteneurs industriels. La fabrication de films voit une utilisation élevée des catalyseurs pour des matériaux d’emballage légers avec une résistance mécanique supérieure. Elle soutient également la production de fibres pour les textiles et les géotextiles. D’autres utilisations incluent les revêtements, les adhésifs et les composés polymères haute résistance.

Par Industrie d’Utilisation Finale

Les industries d’utilisation finale incluent l’automobile, l’emballage, la construction, la santé, l’électronique, les biens de consommation et autres. L’emballage reste le plus grand secteur en raison de la demande croissante pour les films flexibles et les conteneurs. Le marché des catalyseurs polyoléfines gagne en traction dans la fabrication automobile grâce à des matériaux légers qui réduisent les émissions. Il soutient les applications de construction telles que les tuyaux et les couches d’isolation. Le secteur de la santé utilise des polymères stériles et de haute pureté pour les dispositifs médicaux. L’électronique et les biens de consommation bénéficient de la durabilité et de la flexibilité de conception. D’autres industries continuent d’adopter des catalyseurs pour des applications polymères avancées.

- Par exemple, le polypropylène isotactique catalysé par métallocène atteint des températures de fusion plus basses autour de 150-160°C par rapport aux types Ziegler-Natta, facilitant la processabilité dans les pièces automobiles.

Segmentation :

Par Classification

- Polypropylène

- Polyéthylène

- Autres

Par Type de Catalyseur

- Catalyseur Ziegler-Natta

- Single Site Catalyst (SSC)

- Catalyseur à base de chrome (Catalyseur Phillips)

- Catalyseur Métallocène

- Autres

Par Application

- Moulage par Injection

- Moulage par Soufflage

- Films

- Fibres

- Autres

Par Industrie d’Utilisation Finale

- Automobile

- Emballage

- Construction

- Santé

- Électronique

- Biens de Consommation

- Autres

Par Régional

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

L’Asie-Pacifique Mène la Demande Mondiale

Le marché des catalyseurs de polyoléfines trouve sa plus grande part en Asie-Pacifique, qui détient plus de la moitié de la demande mondiale. La croissance industrielle rapide et l’expansion de la production de polymères dans des pays comme la Chine et l’Inde stimulent cette domination. La demande locale des secteurs de l’emballage, de l’automobile et de la construction soutient une forte consommation de catalyseurs. Il bénéficie d’une large infrastructure pétrochimique et de l’augmentation des revenus disponibles qui accroissent l’utilisation des polymères dans tous les secteurs. Les fabricants de la région continuent d’augmenter l’approvisionnement en catalyseurs pour soutenir la production croissante de polyoléfines. L’expansion continue des industries en aval garantit que l’Asie-Pacifique conserve une position de leader sur la période de prévision.

Part significative de l’Amérique du Nord et de l’Europe

L’Amérique du Nord et l’Europe contribuent de manière substantielle à la demande mondiale de catalyseurs de polyoléfines. Les industries de polymères matures et la demande stable dans les applications automobiles, d’emballage et médicales soutiennent une adoption régulière des catalyseurs. Cela bénéficie de cadres réglementaires établis et de technologies de fabrication avancées qui mettent l’accent sur l’efficacité et la qualité. Les fournisseurs de catalyseurs dans ces régions se concentrent souvent sur des formulations haute performance pour des applications spécialisées. La demande reste relativement stable bien que la croissance soit plus lente par rapport à l’Asie-Pacifique. Les acteurs du marché visent l’innovation et la durabilité pour maintenir leur compétitivité dans ces marchés matures.

Potentiel émergent en Amérique latine et au Moyen-Orient & Afrique

L’Amérique latine et le Moyen-Orient & Afrique présentent des opportunités croissantes pour les fournisseurs de catalyseurs, bien que leur part actuelle reste modeste par rapport aux régions leaders. L’expansion des investissements pétrochimiques, le développement des infrastructures et la consommation croissante de polymères dans les secteurs de la construction, de l’emballage et des biens de consommation soutiennent une croissance progressive. Les fournisseurs explorent de plus en plus ces régions pour capter la demande en phase initiale. Cela favorise la diversification et ouvre de nouvelles sources de revenus en dehors des bastions traditionnels. L’urbanisation et l’industrialisation croissantes pousseront probablement la demande de catalyseurs à la hausse au cours de la prochaine décennie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- R. Grace & Co.

- LyondellBasell Industries N.V.

- Clariant AG

- Sinopec (China Petroleum Corporation)

- Mitsui Chemicals Inc.

- Evonik Industries AG

- Albemarle Corporation

- Toho Titanium Co. Ltd.

Analyse concurrentielle :

Le marché des catalyseurs de polyoléfines reste concentré parmi quelques grandes entreprises chimiques. Les entreprises leaders incluent W.R. Grace & Co., LyondellBasell Industries N.V., Clariant AG, Sinopec (China Petroleum Corporation), Mitsui Chemicals Inc., Evonik Industries AG, Albemarle Corporation et Toho Titanium Co. Ltd. Ces entreprises dominent grâce à de fortes capacités de R&D, des technologies de catalyseurs propriétaires et des réseaux de distribution mondiaux. Elles investissent continuellement dans l’innovation des procédés pour améliorer l’efficacité de la polymérisation et la qualité des résines. Cela les aide à maintenir leur leadership dans les catégories de catalyseurs Ziegler-Natta et métallocènes. Les collaborations stratégiques avec les producteurs pétrochimiques améliorent l’évolutivité de la production et la portée régionale. L’accent croissant sur les systèmes de catalyseurs écologiques soutient en outre la différenciation concurrentielle et le positionnement de la marque dans les marchés axés sur la durabilité.

Développements récents :

- En juin 2024, W. R. Grace & Co., un leader dans les technologies de catalyseurs polyoléfines, a annoncé que Bharat Petroleum Corporation Limited (BPCL) a élargi ses licences pour la technologie de procédé de polypropylène UNIPOL® de Grace. BPCL prévoit de mettre en œuvre cette technologie avec les catalyseurs CONSISTA® dans de nouvelles unités de réacteur situées à Kochi, Kerala, et Bina, Madhya Pradesh, avec des capacités respectives de 400 kilotonnes par an (KTA) et 550 KTA.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la classification, le type de catalyseur, l’application et l’industrie d’utilisation finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Le marché des catalyseurs polyoléfines progressera grâce à l’innovation continue dans les systèmes de catalyseurs métallocènes et à site unique.

- La fabrication durable stimulera la demande pour des technologies de catalyseurs économes en énergie et à faibles émissions.

- L’expansion de la capacité de polymères en Asie-Pacifique renforcera le leadership régional dans l’adoption des catalyseurs.

- L’intégration d’outils numériques et d’automatisation améliorera la surveillance des processus et l’optimisation de la production.

- Les développeurs de catalyseurs donneront la priorité à la recyclabilité et à la compatibilité avec les principes de l’économie circulaire.

- Les partenariats stratégiques entre les producteurs chimiques et les fabricants de polymères amélioreront la stabilité de l’approvisionnement.

- Les applications croissantes dans les matériaux légers pour l’automobile et les emballages flexibles soutiendront la demande à long terme.

- La recherche sur les catalyseurs biosourcés et hybrides ouvrira de nouvelles opportunités pour la synthèse de polymères verts.

- L’investissement dans les infrastructures pétrochimiques dans les économies émergentes créera de nouveaux marchés pour les catalyseurs.

- Le marché maintiendra une croissance stable grâce à l’innovation axée sur l’efficacité et à la diversification régionale.