Aperçu du marché :

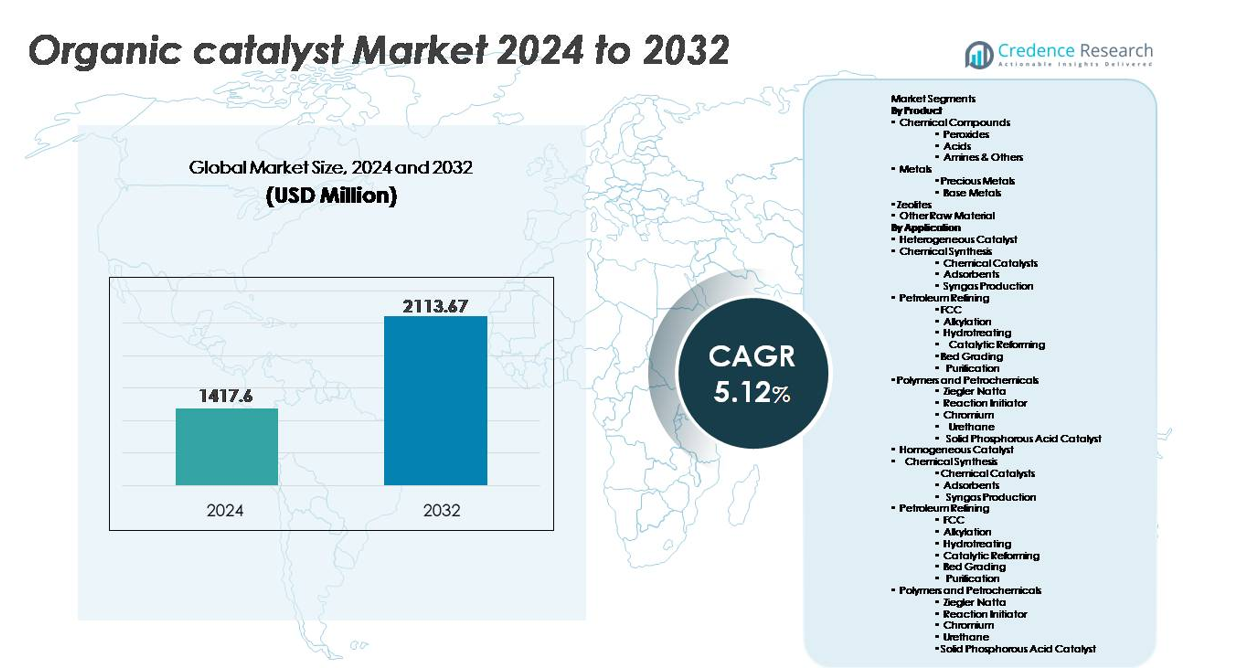

Le marché mondial des catalyseurs organiques était évalué à 1 417,6 millions USD en 2024 et devrait atteindre 2 113,67 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 5,12 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Catalyseurs Organiques 2024 |

1 417,6 millions USD |

| Marché des Catalyseurs Organiques, CAGR |

5,12% |

| Taille du Marché des Catalyseurs Organiques 2032 |

2 113,67 millions USD |

Le marché des catalyseurs organiques est façonné par des fabricants chimiques établis et des innovateurs émergents axés sur des solutions catalytiques durables et à haute efficacité. Les principaux acteurs incluent Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE, et Haldor Topsoe A/S, chacun tirant parti des avancées en chimie verte, biocatalyse et intensification des procédés. L’Asie-Pacifique domine le marché mondial avec environ 31 % de part, stimulée par une production chimique à grande échelle et une industrialisation rapide, suivie par l’Amérique du Nord à près de 32 % et l’Europe à environ 28 %, soutenues par des mandats réglementaires et des écosystèmes solides de fabrication pharmaceutique.

Aperçus du marché :

- Le marché mondial des catalyseurs organiques était évalué à 1 417,6 millions USD en 2024 et devrait atteindre 2 113,67 millions USD d’ici 2032, enregistrant un CAGR de 5,12 % pendant la période de prévision.

- La croissance du marché est principalement motivée par le passage à la chimie verte, les restrictions réglementaires sur les catalyseurs à métaux lourds, et la demande croissante pour une synthèse à haute sélectivité dans les produits pharmaceutiques, les produits chimiques spécialisés et les matériaux avancés.

- Les principales tendances incluent l’adoption de la catalyse à base d’enzymes et de bio-dérivés, l’intégration croissante dans le traitement en flux continu, et l’expansion des applications dans les polymères biodégradables et la fabrication durable.

- Le paysage concurrentiel est modérément consolidé, avec BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG, et Johnson Matthey se concentrant sur l’innovation, l’expansion des capacités, et les partenariats stratégiques pour renforcer leur présence mondiale.

- L’Asie-Pacifique est en tête avec ~31 % de part, suivie par l’Amérique du Nord à ~32 % et l’Europe à ~28 % ; les métaux dominent les segments de produits, tandis que les catalyseurs hétérogènes détiennent la plus grande part d’application.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Le segment des métaux domine le marché des catalyseurs organiques, stimulé par l’adoption généralisée de catalyseurs à métaux précieux tels que le palladium, le platine et le rhodium pour les réactions d’hydrogénation, d’oxydation et de reformage nécessitant une haute sélectivité et une résistance à la température. Les métaux précieux représentent la plus grande part en raison de leur efficacité catalytique supérieure et de leur intégration dans les produits pharmaceutiques, les polymères et les produits chimiques fins. Les métaux de base continuent de se développer en tant que substituts économiques dans la production chimique en vrac, tandis que les peroxydes et les acides maintiennent la demande dans les voies de durcissement des polymères, de blanchiment et de synthèse. Les zéolithes gagnent en popularité pour les applications d’échange d’ions et de sélectivité de forme alignées sur les objectifs de durabilité.

- Par exemple, l’infrastructure de production de Johnson Matthey soutient les systèmes de catalyseurs utilisés dans plus de 100 millions de véhicules par an et fournit des catalyseurs à base de métaux du groupe du platine adaptés à des températures de fonctionnement supérieures à 900°C, démontrant le déploiement à l’échelle industrielle des technologies catalytiques à base de métaux.

Par Application

Les catalyseurs hétérogènes représentent l’application dominante, détenant la plus grande part de marché en raison de leur évolutivité, réutilisabilité et compatibilité avec le raffinage du pétrole et le traitement des polymères à des volumes industriels. Le FCC, l’hydrotraitement et l’alkylation restent critiques dans la modernisation des raffineries pour répondre aux mandats de carburants plus propres. Les polymères et les produits pétrochimiques, en particulier les catalyseurs Ziegler Natta et au chrome, accélèrent les ajouts de capacité dans le polyéthylène et le polypropylène. Les catalyseurs homogènes soutiennent l’adoption dans la synthèse chimique spécialisée nécessitant un ajustement moléculaire précis. Les applications environnementales continuent de s’étendre, soutenues par les normes de réduction des émissions dans les catégories de véhicules légers, commerciaux et lourds.

- Par exemple, la technologie UNIPOL® de W. R. Grace & Co. soutient la production dans plus de 100 lignes de réacteurs de polypropylène dans le monde, permettant une production cumulative dépassant 33 millions de tonnes par an, démontrant l’ampleur de la mise en œuvre des catalyseurs hétérogènes dans la fabrication de polymères.

Moteurs de Croissance Clés :

Transition Croissante Vers la Chimie Verte et Durable

L’accent croissant sur la réduction des émissions dangereuses, l’élimination des intermédiaires toxiques et l’optimisation de l’économie atomique accélère l’adoption des catalyseurs organiques dans la synthèse industrielle. Les gouvernements et les agences de réglementation promeuvent la fabrication à faible COV et les voies de production circulaire, poussant les entreprises à remplacer les catalyseurs à métaux lourds par des alternatives organiques, recyclables et enzymatiques qui soutiennent des empreintes carbone faibles. L’utilisation accrue dans les matériaux biodégradables, les polymères biosourcés et les revêtements écologiques amplifie la demande du marché alors que les marques alignent leurs portefeuilles de produits sur la conformité ESG. Les fabricants pharmaceutiques bénéficient d’une sélectivité accrue et de cycles de processus plus courts, réduisant la génération de déchets et l’intensité des matières premières. Alors que la durabilité devient un différenciateur commercial plutôt qu’un mandat de conformité, les catalyseurs organiques gagnent en pénétration dans les industries cherchant une stabilité réglementaire, des avantages de marque verte et des responsabilités de disposition réduites, les positionnant comme un choix privilégié dans les plateformes chimiques de nouvelle génération.

- Par exemple, les catalyseurs biotechnologiques d’Evonik ont soutenu plus de 400 processus enzymatiques commerciaux, aidant les producteurs industriels à réduire les températures de réaction d’environ 50°C, réduisant ainsi considérablement la consommation d’énergie et les émissions pendant la synthèse.

Demande croissante d’efficacité, de sélectivité et d’optimisation des coûts dans les processus industriels

Les industries privilégient des rendements plus élevés, des sous-produits minimisés et des coûts de purification réduits, créant un fort élan pour l’adoption de catalyseurs organiques dans les secteurs sensibles à la chaîne de valeur tels que les produits pharmaceutiques, les produits chimiques spécialisés et les agrochimiques. Les catalyseurs organiques permettent un contrôle précis de la stéréochimie des réactions et de la transformation des groupes fonctionnels, réduisant la consommation d’énergie et permettant des opérations à basse pression ou à température ambiante. Cette efficacité opérationnelle augmente le débit et soutient la fabrication en flux continu, cruciale pour l’extension de la médecine personnalisée, des nutraceutiques et des matériaux spécialisés. Les fabricants exploitent également les catalyseurs organiques pour débloquer de nouvelles formulations et voies de réaction indisponibles pour les métaux conventionnels. La capacité à être régénérés et réutilisés sans dégradation significative de l’activité améliore encore l’efficacité des coûts, prolongeant la valeur du cycle de vie. Alors que les marchés privilégient la productivité et l’innovation, les catalyseurs organiques deviennent des outils essentiels pour la synthèse de nouvelle génération.

- Par exemple, la technologie des catalyseurs de BASF permet à de nombreuses unités industrielles de reformage et de synthèse de fonctionner avec une sélectivité et une efficacité de réaction élevées. Ces catalyseurs robustes sont conçus pour être réutilisés sur plusieurs cycles et pour des performances, y compris dans des applications exigeantes où les températures de fonctionnement peuvent dépasser 900°C, démontrant des gains significatifs d’efficacité industrielle et un impact environnemental réduit.

Expansion du champ d’application dans le développement pharmaceutique et des matériaux avancés

La montée des produits biologiques, des API à haute puissance et des thérapeutiques de précision stimule le besoin de catalyseurs offrant une haute sélectivité, des profils d’impuretés réduits et une biocompatibilité. Les catalyseurs organiques permettent des transformations stéréosélectives cruciales dans le développement de médicaments chiraux et les réactions liées aux peptides, oligonucleotides et enzymes. Au-delà des soins de santé, les avancées dans les revêtements de performance, les systèmes adhésifs et la modification des polymères élargissent l’adoption sur le marché. Les catalyseurs organiques soutiennent l’innovation en matériaux légers dans la mobilité, l’aérospatiale et l’électronique grand public, combinant durabilité et conformité aux normes de toxicité. La croissance de l’électronique imprimée, de l’emballage intelligent et des matériaux nanocomposites augmente encore la demande de catalyseurs qui améliorent le collage, la conductivité et la réticulation des polymères. Leur compatibilité croissante avec les matières premières renouvelables renforce l’intégration dans la science des matériaux durables.

Tendances et opportunités clés :

Émergence de la catalyse bio-basée et enzymatique

L’évolution des plateformes biotechnologiques et des enzymes dérivées de la fermentation a ouvert une nouvelle frontière dans la catalyse organique, créant des opportunités dans les lignes de production à basse température, non toxiques et neutres en carbone. Les catalyseurs enzymatiques suscitent un intérêt croissant pour les voies de qualité alimentaire, pharmaceutique et médicale où la contamination métallique est inacceptable. Les percées dans l’ingénierie des protéines, l’évolution dirigée et la conception de molécules assistée par IA améliorent la stabilité catalytique, la tolérance au pH et la compatibilité des substrats, raccourcissant les cycles de développement. Cette tendance s’aligne avec les mandats mondiaux promouvant les matières premières bio-basées et les solvants verts, soutenant les objectifs de décarbonisation tout en permettant des produits hautement fonctionnels. Les collaborations stratégiques entre producteurs chimiques, startups biotechnologiques et institutions de recherche accélèrent la commercialisation, positionnant la bio-catalyse comme une opportunité transformative.

- Par exemple, l’expertise en biotechnologie d’Evonik soutient les projets clients en utilisant une gamme diversifiée de technologies biocatalytiques et offre un accès à une boîte à outils enzymatique comprenant environ 20 enzymes différentes à l’échelle commerciale.

Adoption des systèmes de flux continu et des systèmes de catalyseurs modulaires

Les réacteurs à flux continu et les technologies de catalyseurs modulaires représentent une opportunité significative, permettant des temps de réaction plus rapides, un meilleur contrôle thermique et une sécurité de processus améliorée. Les catalyseurs organiques optimisés pour la chimie en flux réduisent la variabilité des lots, s’adaptent plus efficacement à l’échelle et soutiennent des modèles de production décentralisés pour les produits chimiques fins et les API. Les petites et moyennes entreprises bénéficient d’unités modulaires nécessitant un investissement en capital moindre et raccourcissant les délais de mise en service. L’intégration avec l’automatisation, l’analyse de données et les jumeaux numériques permet une optimisation prédictive, réduisant les risques de maintenance et d’exploitation. À mesure que les industries évoluent vers une fabrication flexible avec des cycles de vie de produit plus courts, les catalyseurs organiques compatibles avec le flux offrent des avantages concurrentiels et une résilience commerciale.

- Par exemple, Evonik propose ses catalyseurs Noblyst® F et certains catalyseurs Noblyst® P, tels que le catalyseur P1070 Pd/AC, qui sont spécifiquement conçus et optimisés pour une intégration transparente dans les systèmes à flux continu, soutenant des processus d’hydrogénation industrielle efficaces avec un temps de résidence réduit et une cohérence de conversion élevée à diverses échelles.

Principaux défis :

Sensibilité élevée aux conditions de réaction et stabilité limitée

Les catalyseurs organiques montrent souvent une sensibilité plus élevée à l’humidité, aux fluctuations de température et aux environnements oxydants par rapport à leurs homologues inorganiques ou à base de métal, ce qui limite leur utilisation dans des conditions de production difficiles. Certains catalyseurs présentent une réutilisabilité réduite ou une dégradation sous des cycles répétés, impactant l’économie du cycle de vie. La variabilité des performances selon les qualités de matières premières complique l’assurance qualité dans les produits pharmaceutiques et les produits chimiques spécialisés. Les fabricants adoptent l’encapsulation et la modification structurelle, mais la mise à l’échelle commerciale reste limitée. Surmonter les contraintes de stabilité nécessite des recherches substantielles et un contrôle de processus optimisé, retardant une adoption industrielle plus large.

Complexité réglementaire et barrières de certification

La validation réglementaire pour les catalyseurs organiques utilisés dans les produits pharmaceutiques, les matériaux en contact avec les aliments et les dispositifs médicaux reste complexe en raison de cadres de conformité en évolution. Chaque formulation de catalyseur peut nécessiter des évaluations approfondies de toxicité, de migration et d’impact environnemental, ajoutant de la documentation et des délais de mise sur le marché. Les disparités de certification mondiale créent une redondance d’approbation pour les exportateurs, décourageant une commercialisation plus rapide et augmentant les coûts de conformité. Les entreprises doivent investir dans des protocoles de test standardisés, des systèmes de documentation et une expertise réglementaire transfrontalière, créant des défis particulièrement pour les développeurs de catalyseurs petits et émergents.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des catalyseurs organiques, soutenue par une forte innovation dans la synthèse pharmaceutique, la modification des polymères et le développement de produits chimiques biosourcés. Les États-Unis stimulent la demande grâce à une fabrication avancée et à des réglementations environnementales strictes qui incitent à des alternatives aux catalyseurs à métaux lourds. Le financement accru de la R&D pour la chimie verte et l’expansion des pipelines de produits biologiques accélèrent l’adoption. Les collaborations stratégiques entre les entreprises de biotechnologie et les fabricants de produits chimiques spécialisés renforcent davantage la pénétration du marché. La croissance des applications catalytiques pour la production en flux continu et la formulation de médicaments de précision renforce le leadership de la région et favorise une commercialisation plus large des technologies enzymatiques et organocatalytiques.

Europe

L’Europe représente près de 28 % du marché mondial, stimulée par des mandats de durabilité de longue date, des politiques industrielles neutres en carbone et une adoption rapide des pratiques de chimie circulaire. La région bénéficie de pôles de fabrication pharmaceutique solides en Allemagne, en Suisse et au Royaume-Uni, augmentant la demande pour des catalyseurs organiques stéréosélectifs. Les cadres de réduction des émissions de l’UE poussent les raffineries et les transformateurs chimiques vers des alternatives non toxiques et recyclables. Les investissements dans les polymères biodégradables, les chimies de valorisation des déchets et les programmes de biocatalyseurs alimentent la transition industrielle. L’intégration avec les bioraffineries et l’infrastructure de l’hydrogène vert présente d’autres opportunités, positionnant l’Europe comme un leader dans la modernisation des catalyseurs dictée par la réglementation.

Asie-Pacifique

La région Asie-Pacifique capte environ 31 % du marché des catalyseurs organiques, s’étendant rapidement grâce à la production chimique à grande échelle, à l’augmentation des exportations pharmaceutiques et aux ajouts de capacité en Chine, en Inde et en Asie du Sud-Est. Les incitations gouvernementales pour une fabrication propre, équilibrées par des écosystèmes de production à faible coût, soutiennent une adoption accélérée. Les producteurs locaux investissent dans des plateformes à base d’enzymes et d’organocatalyseurs pour réduire la dépendance aux métaux importés et se conformer aux politiques émergentes en matière de carbone. La croissance dans la fabrication de plastiques, de revêtements et d’adhésifs pour l’automobile et l’électronique redéfinit la demande de catalyseurs. Les avantages en termes de coûts de la région et ses capacités de R&D en expansion renforcent sa position concurrentielle à l’échelle mondiale.

Amérique latine

L’Amérique latine détient environ 5 % de part de marché, stimulée par une industrialisation émergente, une croissance de la production pétrochimique et un alignement réglementaire croissant avec les normes environnementales mondiales. Le Brésil et le Mexique dominent la consommation de catalyseurs à travers le raffinage, le traitement des polymères et la production agrochimique. Les investissements dans les matières premières biosourcées et les matériaux durables créent des opportunités futures, notamment dans les dérivés de cellulose et les emballages biodégradables. Cependant, l’adoption technologique reste plus lente en raison des contraintes de capital et des lacunes en matière d’infrastructure. À mesure que les fabricants multinationaux étendent leurs empreintes régionales et que le transfert de connaissances s’améliore, la pénétration des catalyseurs organiques devrait s’accélérer dans les applications chimiques spécialisées et de traitement continu.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 4 % du marché mondial, principalement stimulée par la modernisation des raffineries, les améliorations de la qualité des carburants et l’adoption sélective de catalyseurs verts dans les complexes pétrochimiques. Des pays comme l’Arabie Saoudite et les Émirats Arabes Unis investissent dans l’intégration en aval et la diversification des produits chimiques spécialisés, ouvrant des opportunités pour les applications d’organocatalyseurs. Cependant, l’adoption dans d’autres industries reste progressive en raison de la fabrication locale limitée et de la dépendance accrue aux importations. L’intérêt pour le recyclage des polymères, les normes de carburants propres et les projets de valorisation énergétique des déchets devrait soutenir une demande incrémentielle à mesure que les initiatives de durabilité prennent de l’élan.

Segmentation du marché :

Par produit

- Composés chimiques

- Peroxydes

- Acides

- Amines & Autres

- Métaux

- Métaux précieux

- Métaux de base

- Zéolithes

- Autres matières premières

Par application

Catalyseur hétérogène

- Synthèse Chimique

- Catalyseurs Chimiques

- Adsorbants

- Production de Syngas

- Raffinage du Pétrole

- FCC

- Alkylation

- Hydrotraitement

- Reformage Catalytique

- Classification des Lits

- Purification

- Polymères et Pétrochimiques

- Ziegler Natta

- Initiateur de Réaction

- Chrome

- Uréthane

- Catalyseur à Acide Phosphoreux Solide

Catalyseur Homogène

- Synthèse Chimique

- Catalyseurs Chimiques

- Adsorbants

- Production de Syngas

- Raffinage du Pétrole

- FCC

- Alkylation

- Hydrotraitement

- Reformage Catalytique

- Classification des Lits

- Purification

- Polymères et Pétrochimiques

- Ziegler Natta

- Initiateur de Réaction

- Chrome

- Uréthane

- Catalyseur à Acide Phosphoreux Solide

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des catalyseurs organiques présente un mélange équilibré de fabricants mondiaux de catalyseurs, d’innovateurs en biocatalyseurs et de développeurs spécialisés en organocatalyseurs ciblant des applications de niche dans les secteurs pharmaceutiques, des polymères et de la fabrication propre. Les entreprises établies se concentrent sur l’expansion de la capacité de production, l’amélioration de la recyclabilité des catalyseurs et l’amélioration de la sélectivité grâce à l’ingénierie moléculaire avancée. Les partenariats entre producteurs chimiques et entreprises biotechnologiques accélèrent la commercialisation des catalyseurs enzymatiques et bio-sourcés. Les concurrents adoptent de plus en plus des stratégies telles que l’expansion du portefeuille de brevets, l’intégration en amont et les modèles de licence pour renforcer leur positionnement sur le marché. La différenciation des produits reflète la tolérance à la température, la compatibilité des substrats et l’efficacité des coûts de cycle de vie. Les nouveaux acteurs perturbent le marché avec des technologies de catalyseurs modulaires adaptées aux systèmes à flux continu et à la production décentralisée. L’intensité concurrentielle devrait augmenter à mesure que les réglementations sur la durabilité et les cadres de chimie circulaire déplacent la demande des solutions à base de métaux vers des alternatives organiques et à faible toxicité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Développements récents :

- En octobre 2025, Evonik a introduit son portefeuille de catalyseurs Noblyst® F pour les applications en flux, offrant des catalyseurs en métaux précieux en deux tailles de particules avec un kit d’échantillons et un tableau d’applications, soutenant les clients de la pharmacie et de la chimie fine se tournant vers le traitement continu avec une performance catalytique améliorée.

- En septembre 2025, le catalyseur SYNSPIRE® G1-110 de BASF a permis à l’usine de 2-EH de Nan Ya Plastics de réduire sa consommation annuelle de vapeur de 40 000 tonnes métriques et de diminuer les émissions de CO₂ de 38 000 tonnes métriques, offrant des économies OPEX significatives grâce à une efficacité améliorée de reformage du méthane.

- En février 2024, Grace a signé un accord avec China Coal Shaanxi Energy & Chemical Group pour licencier un deuxième réacteur de polypropylène UNIPOL®, doublant la capacité de PP du site de 300 à 600 kilotonnes par an (KTA) et ajoutant à près de 2,5 millions de tonnes de capacité de PP licenciée sécurisée en 2023.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les catalyseurs organiques seront adoptés plus largement à mesure que les industries accélèrent la transition vers une fabrication durable et non toxique.

- La catalyse enzymatique s’étendra dans les applications pharmaceutiques et alimentaires en raison de sa haute sélectivité et de sa conformité en matière de sécurité.

- Les systèmes de catalyseurs en flux continu et modulaires rationaliseront l’évolutivité de la production et amélioreront l’efficacité des procédés.

- L’investissement en recherche se concentrera sur l’amélioration de la stabilité et de la réutilisabilité des catalyseurs dans diverses conditions industrielles.

- Les catalyseurs bio-sourcés soutiendront les modèles de chimie circulaire utilisant des matières premières renouvelables et une synthèse à faible teneur en carbone.

- Les polymères avancés et les matériaux spécialisés créeront une nouvelle demande pour des organocatalyseurs sur mesure.

- La conception moléculaire pilotée par l’IA réduira les cycles de développement et améliorera la performance catalytique.

- Les collaborations stratégiques entre les entreprises chimiques et biotechnologiques accéléreront la commercialisation.

- Les cadres réglementaires restreindront davantage l’utilisation de catalyseurs à métaux lourds, renforçant l’alignement du marché avec les mandats écologiques.

- Les économies émergentes joueront un rôle plus important dans la production et l’adoption à mesure que l’infrastructure de chimie propre se développe.