Aperçu du Marché

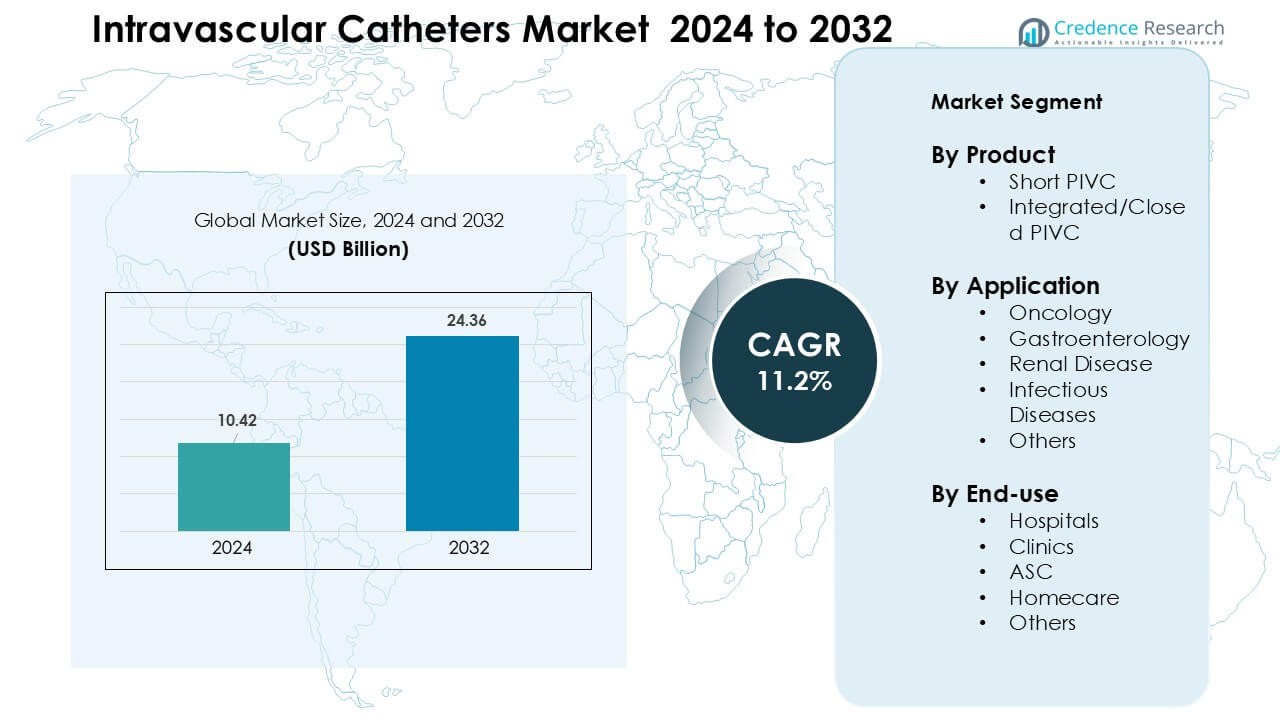

Le marché des cathéters intravasculaires était évalué à 10,42 milliards USD en 2024 et devrait atteindre 24,36 milliards USD d’ici 2032, avec un TCAC de 11,2 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cathéters Intravasculaires 2024 |

10,42 milliards USD |

| Marché des Cathéters Intravasculaires, TCAC |

11,2% |

| Taille du Marché des Cathéters Intravasculaires 2032 |

24,36 milliards USD |

Le marché des cathéters intravasculaires comprend des acteurs majeurs tels que Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc et Melsungen. Ces entreprises rivalisent grâce à des PIVC avancés conçus pour la sécurité, des technologies antimicrobiennes et des systèmes de cathéters fermés qui réduisent le risque d’infection et améliorent l’efficacité clinique. Des portefeuilles de produits solides et de larges partenariats hospitaliers aident ces entreprises à maintenir une portée mondiale stable. L’Amérique du Nord a dominé le marché en 2024 avec environ 38 % de part, soutenue par des volumes de procédures élevés, une adoption rapide de la technologie et un investissement fort dans les normes de sécurité d’accès vasculaire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des cathéters intravasculaires a atteint 10,42 milliards USD en 2024 et devrait atteindre 24,36 milliards USD d’ici 2032, avec un TCAC de 11,2 % au cours de la période de prévision.

- La demande augmente à mesure que les maladies chroniques, les cas d’oncologie et les procédures d’urgence se multiplient, les PIVC courts dominant le segment des produits avec environ 68 % de part en raison de leur large utilisation hospitalière et de leur insertion plus rapide.

- Les cathéters fermés et conçus pour la sécurité gagnent en popularité alors que les établissements se concentrent sur la prévention des infections, des temps de séjour plus longs et de meilleurs résultats pour les patients, soutenus par des avancées dans les revêtements antimicrobiens et les conceptions de cathéters intégrés.

- Le marché reste compétitif avec des acteurs clés élargissant leurs portefeuilles de cathéters de sécurité, renforçant les réseaux de distribution et investissant dans des programmes de formation ; la sensibilité aux coûts dans certaines régions continue de freiner l’adoption complète des systèmes avancés.

- L’Amérique du Nord détenait la plus grande part régionale avec environ 38 % en 2024, tandis que l’oncologie dominait les applications avec près de 37 % de part ; l’Asie-Pacifique est la région à la croissance la plus rapide grâce à l’augmentation des volumes de procédures et à l’amélioration des infrastructures de santé.

Analyse de la Segmentation du Marché :

Par Produit

Les PIVC courts ont dominé le segment des produits en 2024 avec environ 68 % de part en raison de leur large utilisation dans la thérapie IV de routine, les soins d’urgence et la délivrance rapide de médicaments. Les hôpitaux ont préféré les PIVC courts car les infirmières peuvent les insérer rapidement, et les dispositifs répondent à un large éventail de besoins en perfusion. La demande a augmenté à mesure que les équipes de soins ont adopté des cathéters conçus pour la sécurité qui réduisent les blessures par piqûre d’aiguille et améliorent le temps de séjour. Les PIVC intégrés/fermés se sont développés à un rythme plus rapide alors que les prestataires se sont tournés vers des systèmes fermés pour réduire les risques d’infection sanguine et améliorer le confort des patients.

- Par exemple, dans une étude randomisée de 2014 comparant les cathéters IV périphériques de sécurité ouverts et fermés, un fabricant de dispositifs de premier plan a déployé des PIVC de sécurité fermés, la probabilité qu’un PIVC standard (MOS) reste fonctionnel pendant 96 heures était de 79,9 %.

Par Application

En 2024, l’oncologie a dominé le segment des applications avec près de 37 % de part, stimulée par l’augmentation des cas de cancer et les besoins fréquents en perfusion pour la chimiothérapie et les soins de soutien. Les cathéters sont restés essentiels pour les cycles de dosage répétés, les médicaments à haute viscosité et la thérapie d’hydratation. L’utilisation a augmenté à mesure que les centres de cancérologie ont standardisé les protocoles de perfusion et investi dans des outils d’accès vasculaire plus sûrs. Les thérapies en gastroentérologie, maladies rénales et maladies infectieuses ont également montré une croissance régulière, mais l’oncologie a maintenu la tête en raison de l’intensité plus élevée des traitements et de la durée plus longue des soins.

- Par exemple, le système de cathéter IV fermé BD Nexiva™ a démontré un temps de séjour médian allant jusqu’à 144 heures comparé à 96 heures pour le système ouvert dans l’étude randomisée citée par le fabricant, soutenant une utilisation continue plus longue dans des environnements de perfusion intensive tels que les suites de perfusion en oncologie.

Par Utilisation Finale

Les hôpitaux ont détenu la plus grande part d’utilisation finale en 2024 avec environ 61 % car la plupart des patients aigus nécessitent un accès IV pour les médicaments, les fluides et les diagnostics. L’adoption hospitalière est restée forte alors que les établissements ont élargi les programmes d’accès vasculaire et formé des équipes pour réduire les complications liées aux cathéters. La demande a également augmenté avec des volumes chirurgicaux plus élevés et des admissions d’urgence. Les cliniques et les ASC ont montré un intérêt croissant pour les PIVC intégrés pour les perfusions ambulatoires, tandis que l’adoption à domicile a augmenté dans les contextes de thérapie chronique, mais les hôpitaux sont restés le groupe d’utilisateurs dominant.

Principaux Facteurs de Croissance

Augmentation de la Charge des Maladies Chroniques et Aiguës

L’augmentation des cas de cancer, de troubles cardiovasculaires, d’insuffisance rénale et de maladies infectieuses continue d’accroître le besoin d’un accès vasculaire fiable. Les hôpitaux utilisent des cathéters intravasculaires pour la chimiothérapie, le soutien de la dialyse, l’administration d’antibiotiques et la réanimation par fluides. La croissance provient également de volumes chirurgicaux plus élevés et d’admissions d’urgence, où un accès vasculaire rapide est essentiel pour stabiliser les patients. Les populations vieillissantes ajoutent une pression supplémentaire car les adultes plus âgés ont besoin de plus de thérapies basées sur la perfusion et de surveillance. Les systèmes de santé investissent dans des programmes structurés d’accès vasculaire pour réduire les complications, ce qui augmente l’utilisation de cathéters avancés. À mesure que l’intensité des traitements augmente dans les milieux de soins, la demande pour des cathéters périphériques courts, des systèmes fermés et des dispositifs d’accès spécialisés reste sur une trajectoire ascendante ferme.

- Par exemple, le nombre mondial de patients nécessitant une hémodialyse a fortement augmenté : dans le monde entier, environ quatre millions de personnes nécessitent désormais une hémodialyse, reflétant la charge croissante de l’insuffisance rénale terminale et de l’insuffisance rénale qui nécessitent un accès vasculaire fiable pour la dialyse.

Passage vers des Systèmes de Cathéters Plus Sûrs et Fermés

Les établissements de santé continuent de passer des cathéters ouverts traditionnels à des conceptions fermées ou intégrées pour améliorer la sécurité et réduire les infections du sang. Les systèmes fermés réduisent l’exposition aux contaminants et minimisent les étapes de manipulation, ce qui aide les équipes de soins à réduire les complications liées aux cathéters. La réglementation soutient également ce changement, les hôpitaux adoptant des dispositifs conçus pour la sécurité afin d’atteindre les objectifs de prévention des infections. Les fabricants répondent avec des produits qui améliorent le temps de séjour et réduisent les échecs d’insertion. La prise de conscience croissante de la sécurité des patients, combinée à des directives cliniques renforcées, entraîne une adoption rapide des PICC avancés. La croissance reste forte en oncologie, en soins d’urgence et dans les programmes de perfusion chronique, où l’accès fiable et la réduction du risque d’infection sont des priorités absolues. Ce changement encourage l’innovation dans les revêtements antimicrobiens et les technologies de fixation.

- Par exemple, dans un essai contrôlé randomisé comparant les systèmes PICC intégrés (fermés) avec les systèmes non intégrés traditionnels, les PICC intégrés ont atteint un temps de séjour médian de 144,5 heures (≈ 6 jours) contre 99 heures (≈ 4 jours) pour les systèmes non intégrés.

Expansion des soins de perfusion en ambulatoire et à domicile

Les centres ambulatoires, les ASC et les programmes de soins à domicile utilisent de plus en plus les cathéters intravasculaires à mesure que les soins se déplacent des établissements hospitaliers. Les patients atteints de cancer, d’infections chroniques et de troubles gastro-intestinaux reçoivent plus de thérapies en dehors des hôpitaux car ces environnements réduisent les coûts et améliorent le confort. La montée des services de perfusion à domicile augmente également la demande de cathéters offrant une meilleure stabilité, une insertion simplifiée et un temps de séjour prolongé. Les prestataires préfèrent les PICC fermés pour ces environnements car ils réduisent la complexité de la maintenance et améliorent la sécurité. À mesure que les systèmes de santé développent des modèles de soins à distance, les fabricants de cathéters développent des solutions adaptées aux soins décentralisés. La croissance se poursuit à mesure que les payeurs soutiennent la thérapie à domicile pour réduire la charge hospitalière et améliorer les résultats pour les patients.

Tendances clés et opportunités

Avancées technologiques dans la conception des cathéters

L’innovation renforce la performance des cathéters grâce à de meilleurs matériaux, des tubes résistants aux plis et des revêtements avancés qui réduisent l’irritation et la thrombose. Les conceptions résistantes à la pression aident les cliniciens à administrer des médicaments de perfusion complexes avec plus de précision et de confort. Les ailes de stabilisation intégrées et les dispositifs de sécurité des aiguilles améliorent le succès de l’insertion et réduisent les complications. Ces améliorations soutiennent les hôpitaux visant à standardiser la qualité de l’accès vasculaire et à réduire les taux d’infection. La technologie joue un rôle important dans l’expansion de l’utilisation des systèmes fermés, des cathéters doublés d’antimicrobiens et des outils d’insertion guidés par ultrasons. À mesure que la recherche améliore la biocompatibilité et la durabilité, les gains de performance ouvrent de nouvelles utilisations en oncologie, en soins intensifs et en thérapie de perfusion à long terme.

- Par exemple, des chercheurs ont développé un nouveau revêtement de cathéter antimicrobien qui intègre des nanoparticules de sélénium (Se-NPs) via un processus de réticulation en une étape. Ce revêtement réduit drastiquement l’adhésion bactérienne et l’adsorption des protéines sur les surfaces des cathéters, inhibant la colonisation par des agents pathogènes courants tels que Staphylococcus aureus et Enterococcus faecalis.

Augmentation des investissements dans les solutions de contrôle des infections

Les hôpitaux priorisent les dispositifs qui réduisent les infections sanguines associées aux cathéters, créant une forte demande pour des solutions avec des propriétés antimicrobiennes, des dispositifs de fixation et une technologie de rinçage améliorée. Les prestataires adoptent des cathéters construits avec des embouts plus sûrs, des ports fermés et une meilleure stabilité de flux. Les fabricants ajoutent des capuchons désinfectants et des systèmes de barrière pour soutenir la conformité avec les protocoles cliniques. La pression réglementaire pousse les établissements à réduire les taux d’infection, ce qui encourage l’acquisition de cathéters avancés dans tous les départements. À mesure que les budgets de contrôle des infections augmentent, la demande s’étend à la fois dans les marchés développés et émergents. Ces améliorations soutiennent une qualité constante dans les unités à haut risque, y compris l’oncologie, les soins intensifs et la médecine d’urgence.

- Par exemple, une évaluation clinique de 2022 des PIVC avec systèmes à embout fermé et capuchons de port désinfectants a rapporté une réduction de l’incidence des infections sanguines associées aux cathéters de 3,2 pour 1 000 jours de cathéter (avec des dispositifs standards à embout ouvert) à 0,4 pour 1 000 jours de cathéter, montrant une diminution de plus de 8 fois après l’instauration de cathéters à embout scellé, compatibles avec les antimicrobiens, avec des protocoles de maintenance appropriés.

Opportunités dans les Marchés Émergents et les Soins Ambulatoires

La croissance s’accélère en Asie-Pacifique, en Amérique latine et au Moyen-Orient alors que les hôpitaux augmentent leur capacité d’infusion, améliorent les services d’urgence et construisent des centres spécialisés modernes. L’augmentation de la couverture d’assurance accroît l’accès aux traitements, stimulant l’utilisation des cathéters pour les maladies chroniques et aiguës. Les centres chirurgicaux ambulatoires et les cliniques dans ces régions se développent rapidement, créant une forte demande pour des PIVC courts et des systèmes de sécurité fermés. Les fabricants mondiaux s’associent avec des distributeurs locaux pour améliorer la fiabilité de l’approvisionnement et les programmes de formation. Ces marchés offrent des opportunités pour élargir les portefeuilles de produits, y compris les cathéters enduits d’antimicrobiens et les conceptions intégrées adaptées aux environnements de soins à haut volume.

Principaux Défis

Risque d’Infections et de Complications Liées aux Cathéters

Les infections associées aux cathéters, la phlébite et l’infiltration restent des défis clés qui limitent les résultats et augmentent les coûts des soins. Les établissements doivent maintenir des protocoles stricts d’insertion et de maintenance pour éviter les infections sanguines, ce qui nécessite des soins infirmiers qualifiés, une hygiène avancée et un approvisionnement stable en dispositifs de sécurité. Les variations dans la formation augmentent les taux de complications, surtout dans les milieux à faibles ressources. Bien que les cathéters fermés et antimicrobiens réduisent le risque, les pressions sur les coûts limitent l’adoption généralisée pour certains établissements. La gestion des complications nécessite une surveillance constante et des équipes structurées d’accès vasculaire, que tous les prestataires ne peuvent pas soutenir. Ces problèmes ralentissent l’adoption dans les segments avec des budgets ou une main-d’œuvre limités.

Coût Élevé des Cathéters Avancés et Conçus pour la Sécurité

Les PIVC fermés, les cathéters enduits d’antimicrobiens et les systèmes d’insertion avancés offrent de forts avantages cliniques mais à un prix plus élevé que les dispositifs standards. Les hôpitaux à budget limité, surtout dans les marchés émergents, rencontrent des défis pour adopter des solutions premium dans tous les départements. La formation et la standardisation des dispositifs ajoutent au coût total, rendant les décisions d’approvisionnement plus difficiles pour les petites cliniques et les hôpitaux publics. La sensibilité au prix limite l’expansion rapide des technologies avancées même là où la demande existe. Les fabricants doivent équilibrer coût et performance pour augmenter l’adoption. Les contraintes économiques continuent de retarder les mises à niveau des cathéters traditionnels dans plusieurs régions.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des cathéters intravasculaires en 2024 avec environ 38 % de part, soutenue par des volumes de procédures élevés, une infrastructure hospitalière solide et une adoption rapide des PIVC fermés et conçus pour la sécurité. Les cas de cancer, de maladies cardiaques et d’insuffisance rénale sont restés élevés, stimulant la demande soutenue de thérapie par perfusion. Les hôpitaux ont investi dans des équipes d’accès vasculaire, des programmes de prévention des infections et des technologies de cathéters avancées pour améliorer les résultats. Les centres de perfusion ambulatoires et la thérapie à domicile se sont également développés, renforçant l’utilisation des produits dans divers contextes de soins. L’innovation continue des fabricants régionaux a également soutenu le leadership du marché et accéléré les mises à niveau vers des systèmes de cathéters intégrés.

Europe

L’Europe détenait environ 29 % de part en 2024, grâce à de solides programmes de gestion des maladies chroniques, des protocoles de perfusion standardisés et une adoption élevée des systèmes de cathéters améliorés pour la sécurité. Des pays comme l’Allemagne, la France et le Royaume-Uni ont élargi les services d’oncologie de jour, augmentant le besoin d’un accès vasculaire durable. Les hôpitaux suivaient des directives cliniques strictes pour l’entretien des cathéters, augmentant la demande de PIVC fermés et de solutions antimicrobiennes. Les populations vieillissantes nécessitaient davantage de soins par perfusion à long terme, soutenant une expansion régulière du marché. Les initiatives gouvernementales de contrôle des infections ont également encouragé une utilisation plus large des dispositifs avancés, soutenant une croissance constante dans toute la région.

Asie-Pacifique

L’Asie-Pacifique représentait environ 23 % de part en 2024 et montrait la croissance la plus rapide alors que l’infrastructure de santé s’étendait en Chine, en Inde et en Asie du Sud-Est. L’augmentation des taux d’hospitalisation, des volumes chirurgicaux plus élevés et l’augmentation des cas de cancer et de maladies rénales ont stimulé la demande de cathéters. Les hôpitaux ont modernisé les unités de perfusion et adopté des cathéters conçus pour la sécurité afin de réduire les risques d’infection. L’investissement croissant dans les soins ambulatoires et les programmes de perfusion à domicile a soutenu une utilisation plus large des PIVC courts et des systèmes intégrés. Une meilleure couverture d’assurance et la modernisation des soins de santé urbains ont aidé à accélérer l’adoption de technologies avancées d’accès vasculaire sur les marchés en développement.

Amérique latine

L’Amérique latine a capturé près de 6 % de part en 2024, stimulée par une augmentation des admissions hospitalières, une charge croissante de maladies chroniques et des investissements gouvernementaux dans les soins de santé publics. Le Brésil et le Mexique ont mené la demande alors que les hôpitaux ont élargi les services d’urgence et d’oncologie, qui dépendent fortement des cathéters périphériques pour la thérapie par perfusion. L’adoption des PIVC fermés a progressivement augmenté à mesure que les établissements se concentraient sur la réduction des taux d’infection, bien que la sensibilité aux coûts ait ralenti les mises à niveau rapides. L’expansion des cliniques privées et des centres de chirurgie de jour a également stimulé l’utilisation des produits. Les programmes de formation des fabricants mondiaux ont aidé à améliorer les normes d’accès vasculaire sur les principaux marchés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 4 % de part en 2024, avec une croissance stimulée par l’expansion des réseaux hospitaliers, l’augmentation des maladies non transmissibles et des investissements croissants dans les soins spécialisés. Les pays du Golfe ont mené l’adoption des PIVC avancés grâce à des budgets plus solides et une infrastructure clinique moderne. La demande a augmenté en oncologie, en soins d’urgence et en gestion des maladies rénales. Dans plusieurs pays africains, l’utilisation des cathéters a augmenté à mesure que l’accès à la thérapie par perfusion de base s’est élargi, bien que l’adoption des systèmes fermés soit restée limitée par les contraintes budgétaires. Les améliorations progressives des pratiques de contrôle des infections ont continué à soutenir le développement du marché dans toute la région.

Segmentation du marché :

Par produit

- PIVC court

- PIVC intégré/fermé

Par application

- Oncologie

- Gastroentérologie

- Maladie rénale

- Maladies infectieuses

- Autres

Par utilisation finale

- Hôpitaux

- Cliniques

- ASC

- Soins à domicile

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des cathéters intravasculaires comprend des entreprises de premier plan telles qu’Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc, et Melsungen. Ces acteurs rivalisent grâce à des conceptions avancées de PIVC, des revêtements antimicrobiens et des technologies de systèmes fermés qui réduisent les risques d’infection et améliorent le succès de l’insertion. De nombreuses entreprises renforcent leurs portefeuilles avec des produits conçus pour la sécurité et des outils d’accès guidés par ultrasons pour répondre aux normes hospitalières croissantes. Des mouvements stratégiques tels que les lancements de produits, les approbations réglementaires et l’expansion de la chaîne d’approvisionnement soutiennent une portée mondiale plus forte. Les entreprises investissent également dans la formation des cliniciens et les plateformes de support numérique pour améliorer les résultats d’accès vasculaire. L’Amérique du Nord est restée le plus grand marché régional en 2024, soutenue par une forte adoption technologique et des systèmes de santé bien établis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Développements récents

- En mars 2025, Abbott a reçu l’autorisation d’exemption de dispositif expérimental (IDE) de la FDA pour mener l’essai clinique TECTONIC de son système de lithotripsie intravasculaire coronaire (IVL) (pour évaluer l’IVL dans le traitement de la calcification coronaire sévère avant la pose de stents).

- En février 2025, Medtronic a inscrit le premier patient dans une étude pivot mondiale pour son ballonnet enduit de médicament Prevail™ (DCB) destiné aux interventions coronariennes percutanées, un développement de thérapie basé sur cathéter qui fait progresser son portefeuille de cardiologie interventionnelle.

- En décembre 2024, Boston Scientific Corporation : La FDA des États-Unis a classé un rappel impliquant les cathéters à ballonnet de cryoablation POLARx de Boston Scientific comme le plus sérieux après des rapports de blessures œsophagiennes et d’événements indésirables associés ; la société a émis des conseils d’utilisation et mis à jour les instructions plutôt qu’un retrait de produit. (pertinent pour la sécurité des cathéters/sentiment du marché).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les cas de maladies chroniques et aiguës continueront d’augmenter dans le monde entier.

- Les PIVC fermés et conçus pour la sécurité seront adoptés plus largement pour réduire les risques d’infection.

- Les hôpitaux investiront davantage dans les équipes d’accès vasculaire pour améliorer le succès des insertions et la longévité des cathéters.

- La croissance des soins à domicile et ambulatoires élargira l’utilisation des cathéters à longue durée de vie et intégrés.

- Les revêtements antimicrobiens et les biomatériaux avancés deviendront la norme dans les gammes de produits haut de gamme.

- Les outils d’insertion guidés par ultrasons seront plus utilisés, améliorant la précision dans les cas d’accès vasculaire difficiles.

- Les marchés émergents accéléreront l’adoption à mesure que l’infrastructure de santé et la couverture d’assurance s’étendront.

- Les fabricants rivaliseront à travers des programmes de formation, l’expansion de la chaîne d’approvisionnement et des plateformes de soutien clinique.

- L’accent réglementaire sur la réduction des infections poussera les établissements à mettre à niveau les anciens modèles de cathéters.

- Les technologies de surveillance numérique et de suivi des cathéters créeront de nouvelles opportunités pour l’amélioration des performances.