Aperçu du Marché

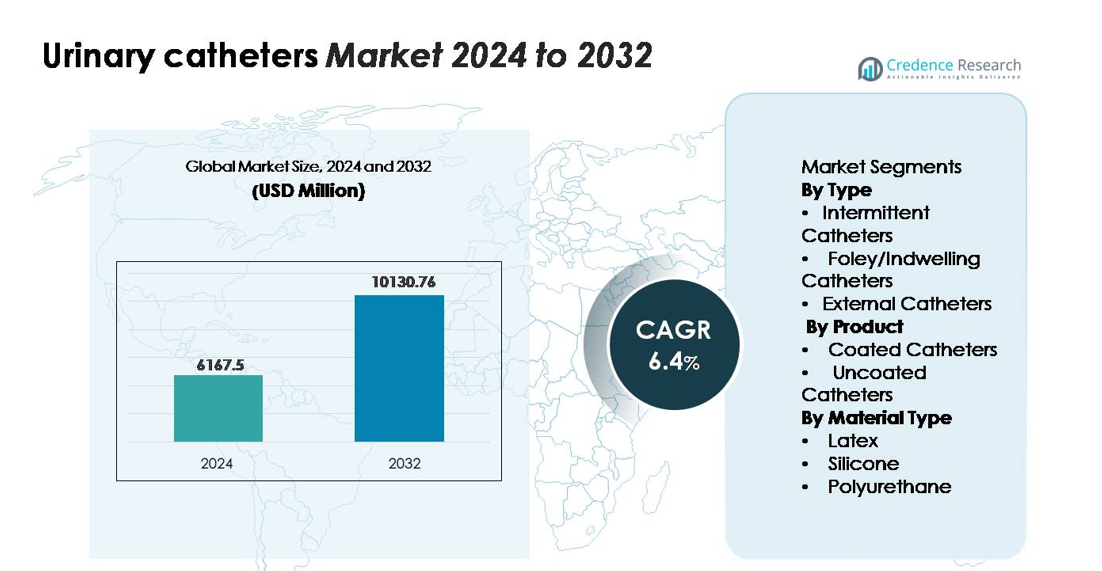

Le marché des cathéters urinaires était évalué à 6 167,5 millions USD en 2024 et devrait atteindre 10 130,76 millions USD d’ici 2032, avec un TCAC de 6,4 % sur la période de prévision (2024–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Cathéters Urinaires 2024 |

6 167,5 millions USD |

| Marché des Cathéters Urinaires, TCAC |

6,4% |

| Taille du Marché des Cathéters Urinaires 2032 |

10 130,76 millions USD |

Le marché des cathéters urinaires est dominé par des fabricants mondiaux établis tels que Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical et Manfred Sauer, chacun rivalisant par des innovations dans les solutions de cathéters intermittents enduits, à base de silicone et à usage unique. Ces entreprises se concentrent sur les technologies de contrôle des infections, les conceptions centrées sur le patient et l’expansion des gammes de produits adaptés aux soins à domicile. L’Amérique du Nord reste le principal marché régional avec une part estimée à 34 %, stimulée par des systèmes de remboursement solides, une adoption élevée des cathéters intermittents et une infrastructure de soins urologiques avancée. L’Europe suit de près avec une demande substantielle soutenue par des pratiques cliniques matures et une large disponibilité de produits de cathéters haut de gamme.

Aperçus du Marché

- Le marché des cathéters urinaires était évalué à 6 167,5 millions USD en 2024 et devrait atteindre 10 130,76 millions USD d’ici 2032, enregistrant un TCAC de 6,4 % pendant la période de prévision.

- La croissance du marché est stimulée par la prévalence croissante de la rétention urinaire, des troubles neurogènes de la vessie et des complications post-chirurgicales, ainsi que par l’adoption croissante des cathéters intermittents, qui détiennent actuellement la plus grande part de segment en raison du risque d’infection plus faible et de leur adéquation pour l’auto-cathétérisme.

- Les tendances clés incluent une transition rapide vers des cathéters enduits hydrophiles et à base de silicone, l’expansion des soins de santé à domicile et les avancées dans les revêtements antimicrobiens visant à réduire les infections urinaires associées aux cathéters dans les établissements de soins de longue durée.

- L’intensité concurrentielle reste élevée, avec les principaux acteurs — Coloplast, ConvaTec, Teleflex, B. Braun, Hollister et C. R. Bard — se concentrant sur l’innovation produit, les technologies de stérilisation et la disponibilité élargie des cathéters à usage unique, tandis que les pressions sur les coûts et les risques d’infection agissent comme des contraintes majeures.

- Régionalement, l’Amérique du Nord est en tête avec une part de 34 %, suivie de l’Europe à 30 %, tandis que l’Asie-Pacifique détient 24 %, soutenue par l’expansion de l’infrastructure de soins de santé et l’augmentation de la charge des maladies urologiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Les cathéters intermittents restent le segment dominant, capturant la plus grande part de marché en raison de leur utilisation répandue dans la gestion de la rétention urinaire chronique et des troubles de la vessie neurogène. Leur préférence est motivée par un risque d’infection plus faible, des taux d’hospitalisation réduits et la disponibilité croissante de formats stériles à usage unique qui améliorent la sécurité des patients. L’adoption croissante de l’auto-cathétérisme chez les personnes atteintes de lésions de la moelle épinière et de sclérose en plaques stimule davantage la demande. Les cathéters Foley/à demeure continuent de jouer un rôle critique dans les établissements de soins de longue durée, tandis que les cathéters externes gagnent en popularité pour la gestion de l’incontinence masculine, soutenus par des améliorations des technologies adhésives respectueuses de la peau.

- Par exemple, le cathéter Luja™ de Coloplast, introduit en février 2023, intègre plus de 80 micro-trous—comparé aux 2 œillets conventionnels—et a démontré une vidange complète de la vessie dans 90 % des cathétérismes (volume résiduel <10 mL) dans l'étude croisée CP353 impliquant 42 participants, montrant une efficacité de drainage significativement améliorée.

Par Produit :

Les cathéters enduits détiennent la part dominante dans ce segment, soutenus par une préférence clinique croissante pour les revêtements hydrophiles et antimicrobiens qui minimisent les traumatismes urétraux et réduisent les infections urinaires associées aux cathéters (IUAC). Leur facilité d’insertion, leurs surfaces lubrifiées et leur conformité aux protocoles de contrôle des infections renforcent leur adoption dans les hôpitaux et les environnements de soins à domicile. Les cathéters non enduits restent pertinents en raison de leur coût inférieur et de la demande continue dans les milieux à faibles ressources, mais le passage aux variantes enduites s’accélère à mesure que les systèmes de santé privilégient le confort des patients, l’efficacité des procédures et la réduction des taux de complications.

- Par exemple, le GentleCath™ Glide de ConvaTec Group plc utilise sa “FeelClean Technology™”—une surface hydrophile intégrée dans le matériau du cathéter plutôt qu’appliquée comme un revêtement—pour offrir “un minimum de désordre et de résidus” et une préparation plus rapide via un sachet d’eau; le produit est disponible en tailles 12 Fr-18 Fr et en longueurs correspondant aux formats standard de 20 cm et 40 cm pour les femmes et les hommes respectivement.

Par Type de Matériau :

Les cathéters en silicone dominent le segment des matériaux, représentant la plus grande part de marché grâce à leur biocompatibilité, leurs propriétés non réactives et leur adéquation pour le cathétérisme à long terme. Leur résistance à l’encrassement et leur capacité à maintenir la perméabilité du lumen les rendent essentiels pour les patients sujets à l’accumulation de minéraux ou à l’utilisation chronique de cathéters. Les cathéters en latex continuent de servir des applications à court terme mais font face à des limitations en raison des préoccupations allergiques, tandis que les cathéters en polyuréthane gagnent une acceptation progressive pour leur résistance et flexibilité à paroi mince. L’accent croissant sur les solutions de cathéter hypoallergéniques et de longue durée renforce la position du silicone en tant que choix de matériau dominant.

Moteurs de Croissance Clés

Prévalence Croissante des Troubles Urologiques et des Affections Chroniques

Le fardeau mondial croissant des troubles urologiques—y compris l’hyperplasie bénigne de la prostate, la rétention urinaire, les lésions de la moelle épinière et la vessie neurogène—continue de stimuler la demande à long terme pour les cathéters urinaires. Les populations vieillissantes, en particulier en Asie-Pacifique, en Europe et en Amérique du Nord, contribuent de manière significative à une utilisation accrue des cathéters, car les personnes âgées font face à une incidence plus élevée de dysfonctionnements de la vessie et de complications urinaires post-chirurgicales. La croissance est également soutenue par le nombre croissant de chirurgies nécessitant une cathétérisation périopératoire dans les domaines de l’urologie, de l’orthopédie et des soins généraux. Les améliorations des solutions de soins à domicile permettent également aux patients souffrant de troubles urinaires chroniques d’adopter l’auto-cathétérisme intermittent, réduisant ainsi la dépendance aux soins institutionnels. Ces facteurs cliniques renforcent la base du marché, garantissant une demande soutenue dans les hôpitaux, les centres de chirurgie ambulatoire et les environnements de soins à domicile.

- Par exemple, l’étude clinique CP353 de Coloplast sur son cathéter intermittent Luja™ a démontré que parmi 42 participants souffrant de rétention urinaire chronique, Luja a permis une vidange complète de la vessie dans 90 % des cathétérisations (volume résiduel <10 mL), contre 52 % lors de l'utilisation d'un cathéter conventionnel à 2 œillets—soulignant des avantages mesurables pour les patients atteints de vessie neurogène et de lésions de la moelle épinière.

Expansion des Soins de Santé à Domicile et des Pratiques d’Auto-Cathétérisme

L’acceptation croissante de l’auto-cathétérisme, en particulier parmi les personnes souffrant de dysfonctionnement urinaire à long terme, constitue un catalyseur majeur de croissance. Les cathéters intermittents, notamment les variantes enduites faciles à utiliser, soutiennent une utilisation sécurisée à domicile avec un risque d’infection réduit et un plus grand confort. Les gouvernements et les prestataires de soins de santé encouragent les pratiques d’autogestion pour réduire les réadmissions à l’hôpital, optimiser les coûts de traitement et améliorer la mobilité des patients. Les fabricants contribuent à ce changement en développant des cathéters compacts, pré-lubrifiés et discrets à usage unique conçus pour la portabilité et une manipulation plus facile. L’accent croissant sur l’indépendance des patients et les systèmes de soins décentralisés accélère encore la transition vers des solutions de cathétérisation à domicile. À mesure que l’infrastructure de santé évolue—surtout dans les régions développées—la demande pour des produits de cathétérisation pratiques et prêts à l’emploi devrait se renforcer de manière constante.

- Par exemple, le GentleCath™ Air pour femmes de ConvaTec, lancé en mai 2024, pèse moins de 7 grammes et utilise une matrice hydrophile intégrée qui ne nécessite aucun lubrifiant externe, permettant une auto-cathétérisation plus rapide en dehors des milieux cliniques ; des tests internes ont confirmé une réduction de 41 % de la force d’insertion par rapport aux cathéters féminins conventionnels enduits de PVP.

Avancées dans les technologies de revêtement et les matériaux biocompatibles

Les innovations dans les matériaux de cathéters et les revêtements de surface continuent de favoriser l’adoption de produits haut de gamme dans les milieux cliniques et de soins à domicile. Les cathéters à revêtement hydrophile réduisent les frictions urétrales et améliorent le confort d’insertion, tandis que les revêtements antimicrobiens aident à diminuer l’incidence des infections urinaires associées aux cathéters (CAUTIs), une complication majeure dans l’utilisation à long terme des cathéters. Les conceptions à base de silicone soutiennent davantage les durées de placement prolongées grâce à leur biocompatibilité, leur stabilité thermique et leur résistance à l’encrassement. Les fabricants investissent de plus en plus dans le développement de matériaux sans latex et hypoallergéniques pour répondre aux préoccupations croissantes liées aux allergies. De plus, l’accent mis sur les traitements de surface avancés et la fabrication contrôlée avec précision améliore la fiabilité des produits, l’intégrité de la stérilité et la sécurité des patients. Ces améliorations technologiques continuent de faire évoluer la préférence du marché vers des solutions de cathéters enduits et à base de silicone de plus grande valeur.

Tendances clés & Opportunités

Évolution croissante vers des solutions à usage unique et conformes au contrôle des infections

L’industrie mondiale des soins de santé connaît un fort passage vers des cathéters urinaires à usage unique qui respectent des protocoles stricts de prévention des infections. Cette transition est renforcée par un accent réglementaire croissant sur la réduction des CAUTIs—une priorité pour les hôpitaux et les établissements de soins de longue durée dans le monde entier. À mesure que les prestataires adoptent des normes d’hygiène plus strictes, les cathéters jetables avec des conceptions pré-lubrifiées, prêtes à l’emploi et à revêtement hydrophile gagnent une traction substantielle. Les fabricants exploitent cette tendance en élargissant leurs portefeuilles de cathéters à usage unique qui offrent un confort amélioré, une facilité de manipulation et un risque de contamination réduit. Le soutien au remboursement des cathéters intermittents en Amérique du Nord et dans certaines parties de l’Europe renforce encore l’adoption. Ce mouvement représente une opportunité de revenu significative pour les entreprises développant des systèmes jetables rentables et performants.

- Par exemple, la gamme SpeediCath® Ready-to-Use de Coloplast est fabriquée sous un processus d’hydratation contrôlé qui maintient la surface hydrophile du cathéter à une osmolarité mesurée de 280–310 mOsm/kg, assurant une lubrification uniforme et réduisant le cisaillement épithélial lors de l’insertion.

Surveillance numérique et innovations en cathéters intelligents

L’émergence de systèmes de gestion urinaire numériquement activés présente de nouvelles perspectives de croissance dans les environnements de soins de santé avancés. Les cathéters intelligents intégrant des capteurs peuvent détecter les schémas de sortie d’urine, les changements de pression vésicale et les signes précoces d’infection ou de blocage du cathéter. Ces technologies soutiennent la surveillance en temps réel dans les unités de soins intensifs et la gestion des maladies chroniques, améliorant les résultats pour les patients et réduisant la charge de travail clinique. Bien que l’adoption en soit à ses débuts, le financement accru de la R&D et l’intérêt croissant des entreprises de technologies médicales suggèrent un potentiel à long terme solide. À mesure que les solutions de santé connectée se développent, les systèmes de cathéters intelligents pourraient devenir un facteur de différenciation clé pour les fabricants cherchant à se positionner en tête des produits de soins urologiques de haute technologie.

- Par exemple, le système Accuryn® Smart Foley de Potrero Medical, largement utilisé dans les environnements de soins intensifs, intègre des capteurs de pression et de température doubles capables de fournir des lectures continues de la pression intra-abdominale (PIA) toutes les 6 secondes avec une précision de mesure validée de ±1 mmHg, comme confirmé dans des études de validation en laboratoire et cliniques.

Principaux Défis

Risque Élevé d’Infections Urinaires Associées aux Cathéters (CAUTIs)

Les CAUTIs restent l’un des défis cliniques les plus importants associés aux cathéters urinaires, en particulier pour les utilisateurs de cathéters Foley à long terme. Ces infections augmentent la durée d’hospitalisation, les coûts de traitement et la morbidité des patients, incitant les organismes de réglementation à mettre en œuvre des directives strictes pour l’utilisation et l’entretien des cathéters. Malgré les avancées dans les revêtements antimicrobiens et les protocoles de soins améliorés, les risques d’infection demeurent une préoccupation majeure pour les prestataires de soins de santé. Les établissements sont sous pression pour minimiser l’utilisation des cathéters sauf si médicalement nécessaire, ce qui peut limiter la croissance dans certains domaines d’application. Ce défi nécessite une innovation continue dans les matériaux, les traitements de surface et les conceptions de produits axées sur l’hygiène pour assurer une cathétérisation sûre à long terme.

Connaissance et Formation Limitées en Pratiques d’Auto-Cathétérisation

Bien que l’auto-cathétérisation soit une approche privilégiée pour de nombreuses affections urinaires chroniques, une connaissance limitée et une formation inadéquate parmi les patients et les soignants posent des obstacles à l’adoption. Des techniques d’insertion incorrectes augmentent le risque de traumatisme urétral, d’inconfort et d’infection, décourageant l’adhésion à long terme. Dans les régions à faibles ressources, le manque de programmes d’éducation structurés pour les patients, l’accès limité à des fournitures stériles et un remboursement insuffisant entravent davantage l’utilisation. Les prestataires de soins de santé et les fabricants doivent investir dans des outils de formation, des plateformes d’instruction et des ressources de soutien aux patients pour améliorer la précision des techniques et la confiance. L’élargissement de l’éducation et de l’accessibilité reste essentiel pour libérer tout le potentiel des marchés de la cathétérisation à domicile.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la part dominante du marché des cathéters urinaires, représentant environ 34% des revenus mondiaux. La région bénéficie d’une adoption élevée des cathéters intermittents, de cadres de remboursement solides et d’une utilisation répandue des cathéters enduits et à base de silicone dans les environnements cliniques et de soins à domicile. Une prévalence croissante de l’hypertrophie bénigne de la prostate (HBP), des lésions de la moelle épinière et de l’incontinence urinaire chez les personnes âgées renforce encore la demande. Les hôpitaux mettent de plus en plus l’accent sur les protocoles de contrôle des infections, augmentant l’utilisation des cathéters hydrophiles et antimicrobiens. Une infrastructure de santé avancée, des innovations de produits actives et une forte présence des principaux fabricants continuent de renforcer la position de leader de l’Amérique du Nord.

Europe

L’Europe constitue environ 30% du marché mondial, stimulée par des pratiques avancées de soins urologiques, une forte adoption des cathéters à usage unique et une grande sensibilisation aux directives de prévention des CAUTIs. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques montrent une forte utilisation de l’auto-cathétérisation intermittente soutenue par des programmes de formation structurés pour les patients. L’accent réglementaire sur les matériaux sans latex et biocompatibles accélère la transition vers les cathéters en silicone et enduits. L’expansion des services de soins à domicile et les politiques de remboursement favorables soutiennent encore une croissance soutenue. L’écosystème de santé mature de l’Europe et les protocoles cliniques standardisés assurent une demande stable à long terme dans les environnements hospitaliers et de soins ambulatoires.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché des cathéters urinaires et constitue le segment régional à la croissance la plus rapide. La prévalence croissante du diabète, de la rétention urinaire et des complications post-chirurgicales, combinée à un accès accru aux soins urologiques, stimule une demande substantielle. La croissance rapide en Chine, en Inde, au Japon et en Corée du Sud est soutenue par l’expansion des infrastructures hospitalières et une sensibilisation accrue des patients à la cathétérisation intermittente. Les fabricants bénéficient de l’adoption croissante de cathéters enduits et en silicone alors que les prestataires se tournent vers des solutions axées sur le contrôle des infections. Les investissements gouvernementaux dans les services de soins aux personnes âgées et une couverture plus large de l’assurance maladie accélèrent encore l’expansion du marché dans les économies émergentes.

Amérique latine

L’Amérique latine représente environ 7 % de la part de marché mondiale, stimulée par l’augmentation des dépenses de santé, la croissance des hôpitaux privés et l’augmentation des diagnostics d’incontinence urinaire et de rétention urinaire post-chirurgicale. Le Brésil, le Mexique et l’Argentine dominent la demande régionale, avec un passage croissant aux cathéters intermittents enduits dans les systèmes de santé urbains. Les contraintes budgétaires et les structures de remboursement variées limitent l’adoption généralisée des cathéters haut de gamme, bien que les améliorations progressives des soins urologiques soutiennent une croissance régulière. Les efforts pour améliorer la formation clinique et les protocoles de prévention des infections aident également à augmenter l’utilisation de solutions de cathéters de meilleure qualité dans les principaux établissements de santé.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 5 % du marché mondial, avec une croissance stimulée par l’expansion de la capacité hospitalière, l’augmentation de la charge des maladies urologiques et l’augmentation des investissements dans les technologies médicales modernes. Les pays du Golfe—en particulier l’Arabie saoudite et les Émirats arabes unis—sont en tête de l’adoption avec une demande croissante de cathéters en silicone et enduits dans les centres de soins tertiaires. En Afrique, les besoins cliniques non satisfaits, l’accès limité à des fournitures de cathéters de haute qualité et les lacunes infrastructurelles freinent la pénétration du marché ; cependant, les programmes de santé internationaux et les cadres d’approvisionnement améliorés soutiennent une adoption progressive. La région continue de se tourner vers des produits de cathéters à usage unique plus sûrs et stériles.

Segmentations du marché :

Par type

- Cathéters intermittents

- Cathéters de Foley/à demeure

- Cathéters externes

Par produit

- Cathéters enduits

- Cathéters non enduits

Par type de matériau

- Latex

- Silicone

- Polyuréthane

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Terrains Concurrentiels

Le marché des cathéters urinaires se caractérise par une forte concurrence entre les fabricants mondiaux, axée sur l’élargissement des portefeuilles, l’amélioration de la biocompatibilité des matériaux et l’amélioration des performances de contrôle des infections. Les entreprises leaders investissent continuellement dans les technologies de revêtement hydrophile et antimicrobien, les cathéters à long terme en silicone et les conceptions de cathéters intermittents faciles à utiliser, adaptées aux soins à domicile. Les initiatives stratégiques incluent les approbations de produits, les expansions de capacité de fabrication et les collaborations avec les institutions de santé pour renforcer l’adoption clinique. Les acteurs privilégient de plus en plus les solutions sans latex, pré-lubrifiées et stériles à usage unique pour répondre aux exigences réglementaires et de sécurité des patients en constante évolution. L’accent croissant sur la durabilité et les formats d’emballage compacts façonne également les stratégies de différenciation. Sur les marchés émergents, l’intensité concurrentielle augmente à mesure que les fabricants régionaux introduisent des options de cathéters rentables qui séduisent les hôpitaux publics et les environnements à faibles ressources. Dans l’ensemble, le paysage est défini par une concurrence axée sur l’innovation, les entreprises se concentrant sur des matériaux avancés, la prévention des infections et le confort des patients pour sécuriser leur positionnement à long terme sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Développements récents

- En mai 2024, ConvaTec Group plc a lancé en Europe le GentleCath Air™ pour femmes — un cathéter intermittent compact utilisant la technologie de nouvelle génération FeelClean™ (hydrophile intégrée dans le matériau) pour les utilisatrices.

- En novembre 2023, Coloplast a annoncé un nouveau site de fabrication au Portugal pour ses produits de cathéter intermittent (pour les personnes souffrant de rétention urinaire telles que SCI/spina bifida) afin de répondre à la demande mondiale croissante.

- En février 2023, Coloplast A/S a lancé un cathéter masculin (« Luja ») conçu avec plus de 80 micro-trous pour réduire le risque d’infection urinaire (IU)

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, Produit, Type de matériau et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour l’auto-cathétérisme intermittent continuera d’augmenter à mesure que les patients se tournent de plus en plus vers la gestion urinaire à domicile.

- L’adoption de cathéters enduits d’hydrophile et antimicrobiens s’accélérera à mesure que les normes de prévention des infections se resserreront à l’échelle mondiale.

- Les cathéters à base de silicone renforceront leur avance grâce à une meilleure biocompatibilité et à un risque réduit d’incrustation.

- Les technologies de cathéters intelligents avec capteurs intégrés gagneront en popularité dans les applications de soins critiques et de surveillance chronique.

- Les fabricants élargiront leurs portefeuilles de cathéters à usage unique et prêts à l’emploi pour répondre aux attentes en matière d’hygiène et de commodité.

- Les agences réglementaires appliqueront des protocoles plus stricts de réduction des CAUTI, remodelant les priorités d’approvisionnement des hôpitaux.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une croissance rapide de la demande à mesure que l’infrastructure de soins urologiques s’améliorera.

- Les conceptions de cathéters axées sur la durabilité et les matériaux recyclables gagneront en importance dans les décisions d’approvisionnement.

- Les programmes de formation et d’éducation pour l’auto-cathétérisme se développeront, améliorant l’adoption et la conformité des patients.

- Les collaborations stratégiques entre les fabricants de dispositifs et les systèmes de santé se développeront pour soutenir l’intégration clinique des solutions de cathéters de nouvelle génération.