Aperçu du Marché

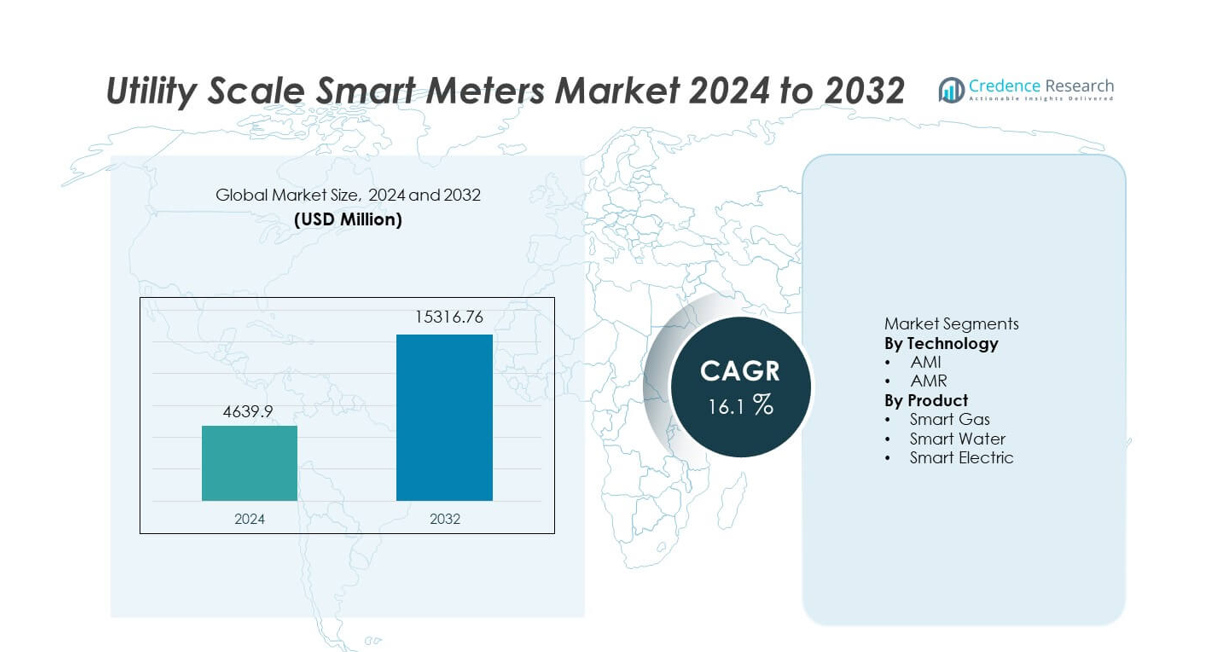

Le marché des compteurs intelligents à grande échelle était évalué à 4 639,9 millions USD en 2024 et devrait atteindre 15 316,76 millions USD d’ici 2032, enregistrant un TCAC de 16,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Compteurs Intelligents à Grande Échelle 2024 |

4 639,9 millions USD |

| Marché des Compteurs Intelligents à Grande Échelle, TCAC |

16,1% |

| Taille du Marché des Compteurs Intelligents à Grande Échelle 2032 |

15 316,76 millions USD |

Le marché des compteurs intelligents à grande échelle comprend des acteurs de premier plan tels que Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) et Badger Meter. Ces entreprises se concurrencent par le biais de déploiements AMI à grande échelle, de plateformes de communication avancées et de partenariats solides avec les services publics. L’Asie-Pacifique mène le marché avec une part exacte de 34,6 %, stimulée par des programmes nationaux de réseaux intelligents, l’urbanisation et des initiatives de déploiement à grande échelle en Chine et en Inde. L’Amérique du Nord suit avec une part de 28,4 %, soutenue par une adoption précoce, la modernisation du réseau et le remplacement des compteurs anciens. L’Europe détient une part de 25,1 %, motivée par des mandats réglementaires, des objectifs d’efficacité énergétique et une mise en œuvre généralisée de l’AMI. L’accent concurrentiel reste sur l’évolutivité, l’analyse des données, la cybersécurité et les contrats de service à long terme avec les services publics.

Perspectives du Marché

- Le marché des compteurs intelligents à grande échelle était évalué à 4 639,9 millions USD en 2024 et devrait croître à un TCAC de 16,1 % au cours de la période de prévision.

- La forte croissance est stimulée par les mandats gouvernementaux, les programmes de réseaux intelligents, l’augmentation des objectifs d’efficacité énergétique et la nécessité de réduire les pertes techniques et non techniques dans les réseaux de services publics.

- La technologie AMI domine le segment technologique avec une part de marché de 68,9 %, tandis que les compteurs électriques intelligents dominent le segment des produits avec une part de 61,4 %, soutenue par des déploiements à grande échelle de comptage électrique.

- L’activité concurrentielle reste intense, les principaux acteurs se concentrant sur les plateformes AMI, l’analyse des données, la cybersécurité et les contrats de services publics à long terme, tandis que les acteurs régionaux se concurrencent par l’efficacité des coûts et le déploiement localisé.

- L’Asie-Pacifique mène la demande régionale avec une part de marché de 34,6 %, suivie de l’Amérique du Nord à 28,4 % et de l’Europe à 25,1 %, motivée par des programmes de déploiement nationaux, la modernisation du réseau et le remplacement des compteurs anciens.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie

Le marché des compteurs intelligents à l’échelle des services publics, par technologie, inclut AMI et AMR, avec AMI dominant avec une part de marché de 68,9 %. Les services publics déploient de plus en plus l’Infrastructure de Mesure Avancée en raison de la communication bidirectionnelle, de l’accès aux données en temps réel et des capacités de contrôle à distance. L’AMI soutient la gestion des pannes, la réponse à la demande et la tarification dynamique, ce qui renforce l’efficacité du réseau. Les mandats gouvernementaux pour le déploiement des réseaux intelligents et les investissements croissants dans l’infrastructure numérique des services publics accélèrent encore l’adoption. L’AMR reste pertinent dans les applications de lecture de compteurs de base, mais la fonctionnalité limitée et le manque d’interaction en temps réel restreignent la croissance. Un fort accent sur l’automatisation du réseau et les opérations basées sur les données continue de positionner l’AMI comme la technologie leader.

- Par exemple, les solutions AMR de Landis+Gyr prennent en charge des lectures automatisées quotidiennes dépassant 24 cycles de lecture par compteur, ce qui limite les applications avancées du réseau.

Par Produit

Par type de produit, le marché se segmente en compteurs intelligents de gaz, d’eau et d’électricité, avec les compteurs intelligents d’électricité détenant la plus grande part à 61,4 %. Les services publics d’électricité priorisent les compteurs intelligents d’électricité pour gérer les charges de pointe, réduire les pertes et soutenir l’intégration des énergies renouvelables. La consommation croissante d’électricité et les programmes de déploiement à grande échelle stimulent les installations dans les régions urbaines et rurales. Les compteurs intelligents de gaz et d’eau gagnent en adoption pour l’efficacité des ressources et la détection des fuites, mais les volumes de déploiement restent inférieurs. L’expansion des initiatives de réseaux intelligents et le soutien réglementaire continuent d’ancrer les compteurs intelligents d’électricité comme le segment de produit dominant.

- Par exemple, les compteurs d’eau intelligents de Badger Meter permettent la détection des fuites à des débits aussi bas que 0,03 gallons par minute, soutenant l’identification précoce des défauts dans les systèmes de distribution.

Principaux Facteurs de Croissance

Mandats Gouvernementaux et Programmes de Réseaux Intelligents

Les mandats gouvernementaux stimulent fortement l’adoption des compteurs intelligents à l’échelle des services publics. De nombreux pays exigent que les services publics remplacent les compteurs traditionnels par des systèmes numériques. Ces programmes soutiennent la facturation précise, l’efficacité énergétique et la transparence du réseau. Les services publics déploient des compteurs intelligents pour se conformer aux délais réglementaires et aux normes de rapport. Le financement public et les régimes d’incitation accélèrent encore le déploiement. Les projets nationaux de réseaux intelligents à grande échelle augmentent les volumes d’installation. La pression réglementaire reste un moteur de croissance essentiel pour l’expansion continue du marché.

- Par exemple, Itron a livré des déploiements AMI à l’échelle des services publics soutenant plus de 10 000 000 de compteurs intelligents, avec des systèmes capables de collecter des données d’intervalle toutes les 15 minutes et permettant la connexion et la déconnexion à distance en quelques secondes.

Demande Croissante pour l’Efficacité Énergétique et la Réduction des Pertes

Les services publics font face à une pression croissante pour réduire les pertes techniques et non techniques. Les compteurs intelligents permettent la surveillance en temps réel de la consommation et des performances du réseau. Les services publics utilisent des données avancées pour détecter le vol, les pannes et les inefficacités. Une meilleure prévision de la demande soutient une meilleure gestion des charges. Ces capacités réduisent les coûts opérationnels et améliorent la fiabilité du service. La consommation croissante d’électricité augmente le besoin d’une gestion énergétique efficace. Cet accent mis sur l’efficacité soutient une forte adoption des compteurs intelligents.

- Par exemple, Schneider Electric a déployé des compteurs intelligents avancés équipés de capacités de surveillance de courant et de tension de haute précision, permettant aux services publics d’identifier et de réduire avec précision les pertes techniques sur leurs réseaux de distribution.

Intégration des Énergies Renouvelables et des Ressources Distribuées

L’intégration des énergies renouvelables augmente la complexité et la variabilité du réseau. Les compteurs intelligents soutiennent la communication bidirectionnelle et le flux de données en temps réel. Les services publics utilisent ces données pour gérer la production distribuée et les programmes de réponse à la demande. Les compteurs intelligents améliorent la visibilité sur les réseaux basse tension. L’expansion des systèmes solaires et de stockage renforce les besoins de déploiement. Les exigences de flexibilité du réseau continuent de stimuler la croissance du marché.

Tendances Clés et Opportunités

Transition vers des Solutions d’Infrastructure de Comptage Avancée

Les services publics remplacent de plus en plus les systèmes AMR par des plateformes AMI. L’AMI permet la surveillance à distance, la détection des pannes et la tarification dynamique. Les services publics bénéficient d’une amélioration de l’engagement client et de l’automatisation du réseau. L’intégration avec les plateformes d’analyse améliore la prise de décision. Les déploiements AMI à grande échelle créent des opportunités de croissance à long terme. Cette transition soutient des déploiements de compteurs intelligents à plus forte valeur ajoutée.

- Par exemple, Aclara Technologies a déployé des systèmes AMI soutenant plus de 6 000 000 de compteurs électriques, avec une latence de communication bidirectionnelle inférieure à 5 secondes et une capture de données d’intervalle à une granularité de 15 minutes.

Expansion des Déploiements de Compteurs Intelligents Multi-Utilités

Les services publics déploient des compteurs intelligents sur les réseaux d’électricité, de gaz et d’eau. Les plateformes intégrées améliorent la gestion des ressources et l’efficacité de la facturation. Les projets d’infrastructure urbaine soutiennent les installations multi-utilités. Les initiatives de villes intelligentes augmentent l’adoption à travers les services. Les fournisseurs proposant des solutions interopérables gagnent un avantage concurrentiel. Cette tendance élargit la portée du marché adressable.

- Par exemple, Kamstrup a mis en œuvre des plateformes de comptage intelligent multi-utilités soutenant des compteurs électriques évalués jusqu’à 100 ampères, des compteurs de gaz avec enregistrement de la consommation horaire, et des compteurs d’eau détectant des changements de débit aussi bas que 0,02 mètre cube par heure.

Défis Clés

Coûts Élevés de Déploiement Initial et d’Infrastructure

Le déploiement de compteurs intelligents à l’échelle des services publics nécessite un investissement initial élevé. Les coûts incluent les appareils, les réseaux de communication et les systèmes informatiques. Les contraintes budgétaires retardent les projets dans les régions en développement. Les longues périodes de retour sur investissement influencent les décisions d’investissement. Les services publics doivent justifier les dépenses en capital par des gains d’efficacité. La sensibilité aux coûts reste un obstacle clé à l’adoption.

Préoccupations en Matière de Sécurité et de Confidentialité des Données

Les compteurs intelligents génèrent de grands volumes de données consommateurs. Les services publics font face à des risques croissants de cybersécurité et de confidentialité. Les violations de données nuisent à la confiance et à la conformité réglementaire. La communication et le stockage sécurisés augmentent la complexité du système. La conformité aux lois sur la protection des données ajoute un fardeau opérationnel. Les préoccupations en matière de sécurité continuent de défier le déploiement généralisé.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 28,4 % dans le marché des compteurs intelligents à l’échelle des services publics. Une forte adoption provient des États-Unis et du Canada en raison des premiers investissements dans les réseaux intelligents et du soutien réglementaire. Les services publics se concentrent sur les déploiements AMI pour améliorer la gestion des pannes, la précision de la facturation et la réponse à la demande. Le remplacement des infrastructures de comptage vieillissantes soutient des installations régulières. La forte pénétration des énergies renouvelables et des véhicules électriques augmente le besoin de données de consommation en temps réel. Les programmes de financement fédéraux et étatiques accélèrent encore le déploiement. L’infrastructure de communication avancée soutient l’intégration à grande échelle des compteurs intelligents à travers les réseaux de services publics.

Europe

L’Europe représente 25,1 % de la part de marché mondiale des compteurs intelligents à grande échelle. Les programmes de déploiement obligatoires dans des pays comme le Royaume-Uni, la France, l’Italie et l’Allemagne stimulent l’adoption. Les services publics déploient des compteurs intelligents pour atteindre les objectifs d’efficacité énergétique et répondre aux exigences de transparence des consommateurs. Un fort accent sur la décarbonisation et la tarification dynamique soutient la pénétration de l’AMI. L’intégration avec les systèmes de maison intelligente et de gestion de la demande renforce la valeur. Le remplacement des compteurs traditionnels reste un moteur clé. Des cadres réglementaires harmonisés et des initiatives énergétiques transfrontalières soutiennent la croissance du marché régional.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part de 34,6 %. L’urbanisation rapide, la croissance démographique et la demande croissante d’électricité entraînent des déploiements à grande échelle de compteurs intelligents. La Chine, l’Inde, le Japon et la Corée du Sud sont en tête des installations grâce à des programmes nationaux de réseau numérique. Les services publics se concentrent sur la réduction des pertes et l’amélioration de l’efficacité de la facturation. Les initiatives de ville intelligente soutenues par le gouvernement favorisent l’adoption de compteurs multi-services. L’expansion des énergies renouvelables augmente encore la demande de surveillance en temps réel. Une forte capacité de fabrication et des investissements publics positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient une part de marché de 7,2 % dans le marché des compteurs intelligents à grande échelle. Des pays comme le Brésil, le Mexique et le Chili investissent dans les compteurs intelligents pour réduire le vol d’électricité et améliorer la collecte des revenus. Les services publics déploient des compteurs intelligents pour améliorer la visibilité du réseau et le contrôle opérationnel. L’expansion des énergies renouvelables augmente le besoin de comptage avancé. Les contraintes budgétaires ralentissent le déploiement rapide, mais les projets pilotes continuent de s’étendre. Les réformes réglementaires et les stratégies numériques des services publics soutiennent une croissance progressive du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 4,7 % de la part de marché mondiale. L’adoption des compteurs intelligents est motivée par les programmes de modernisation des services publics dans les pays du Golfe. Les services publics déploient des compteurs avancés pour gérer la demande de pointe et soutenir les projets de villes intelligentes. La forte consommation d’électricité et les mises à niveau des infrastructures soutiennent les installations. En Afrique, le déploiement reste limité mais croissant grâce aux initiatives d’électrification. L’accent mis sur la réduction des pertes et l’amélioration de la précision de la facturation soutient la demande. Le développement à long terme des infrastructures sous-tend une expansion régionale stable.

Segmentation du marché :

Par technologie

Par produit

- Gaz intelligent

- Eau intelligente

- Électricité intelligente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel met en évidence un marché hautement compétitif et axé sur l’innovation, dirigé par Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem), et Badger Meter. Ces acteurs rivalisent à travers des déploiements AMI à grande échelle, des technologies de communication avancées et de solides partenariats avec les services publics. Les entreprises leaders se concentrent sur des plateformes de comptage intelligent de bout en bout qui intègrent l’analyse de données, la gestion des pannes et la réponse à la demande. Les investissements dans la cybersécurité, l’interopérabilité et la gestion des données de compteurs basées sur le cloud renforcent la différenciation. Les fournisseurs mondiaux bénéficient d’une expérience établie en conformité réglementaire et de contrats à long terme avec les services publics, tandis que les acteurs régionaux rivalisent par l’efficacité des coûts et la personnalisation localisée. Les mises à niveau continues des normes de communication et de la précision des compteurs soutiennent le positionnement concurrentiel. Les collaborations stratégiques avec les fournisseurs de télécommunications et les intégrateurs de réseaux intelligents améliorent encore la portée du marché. L’innovation, l’évolutivité et la fiabilité du service restent au cœur de la concurrence sur le marché des compteurs intelligents à l’échelle des services publics.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Développements Récents

- En mars 2025, Honeywell International, Inc. a introduit le compteur de gaz intelligent résidentiel NXU, conçu pour aider à protéger les clients et les services publics de gaz en Amérique du Nord grâce à l’automatisation et à l’opérabilité à distance.

- En mars 2025, Itron et CHINT Global ont introduit le premier compteur électrique intelligent résidentiel basé sur le standard AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) de l’association des utilisateurs DLMS.

- En novembre 2024, Landis+Gyr a annoncé un accord de cinq ans avec Horizon Energy Infrastructure pour soutenir le déploiement des compteurs intelligents au Royaume-Uni au-delà de 2026.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technologie, le Produit et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les déploiements à grande échelle de compteurs intelligents se poursuivront dans les réseaux de services publics.

- Les plateformes AMI remplaceront les technologies de comptage héritées.

- Les services publics étendront les programmes de réponse à la demande et de tarification dynamique.

- L’intégration des énergies renouvelables augmentera les besoins de surveillance en temps réel.

- L’analyse des données jouera un rôle plus important dans la prise de décision du réseau.

- L’investissement dans la cybersécurité restera une priorité pour les services publics.

- L’Asie-Pacifique maintiendra la plus forte croissance des déploiements.

- Les solutions de comptage multi-services adopteront une adoption plus large.

- Les initiatives de villes intelligentes accéléreront les installations de compteurs.

- La concurrence s’intensifiera grâce à l’innovation, à l’échelle et à la fiabilité des services.