Aperçu du Marché

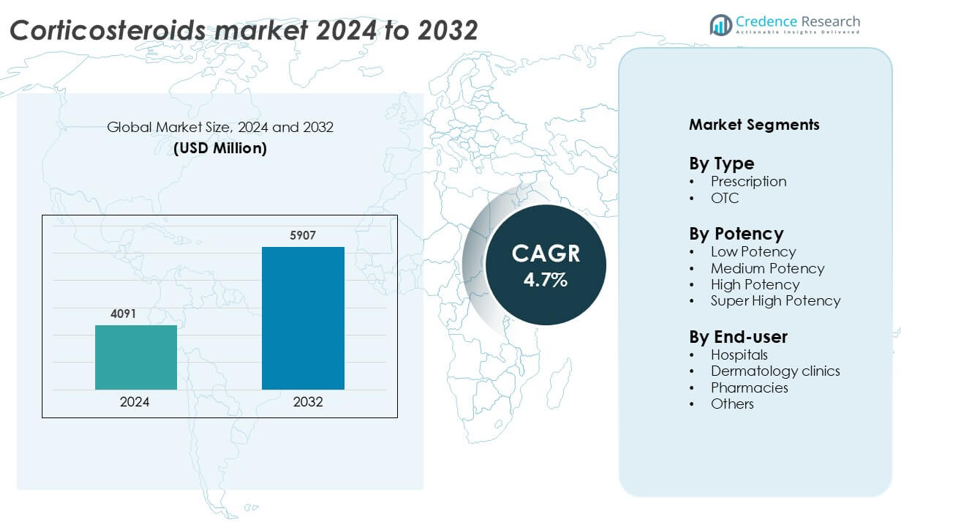

Le marché des corticostéroïdes était évalué à 4091 millions USD en 2024 et devrait atteindre 5907 millions USD d’ici 2032, avec une croissance à un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Corticostéroïdes 2024 |

4091 millions USD |

| Marché des Corticostéroïdes, TCAC |

4,7% |

| Taille du Marché des Corticostéroïdes 2032 |

5907 millions USD |

Le marché des corticostéroïdes est dominé par des entreprises pharmaceutiques de premier plan telles qu’AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc, Eli Lilly and Co., Cipla Inc., Dr. Reddy’s Laboratories Ltd., Astellas Pharma Inc., Bausch Health Companies Inc., et Galderma SA. Ces entreprises se concentrent sur l’innovation dans les formulations de corticostéroïdes inhalés et topiques, les systèmes de délivrance avancés et les partenariats stratégiques pour élargir les applications thérapeutiques. L’Amérique du Nord mène le marché mondial avec une part de 37 %, soutenue par une infrastructure de santé robuste, des cadres réglementaires solides et une adoption généralisée des corticostéroïdes pour la gestion des maladies inflammatoires chroniques et auto-immunes aux États-Unis et au Canada.

Perspectives du Marché

- Le marché mondial des corticostéroïdes était évalué à 4091 millions USD en 2024 et devrait croître à un TCAC de 4,7 % de 2025 à 2032.

- L’augmentation des cas de troubles inflammatoires chroniques et auto-immuns tels que l’asthme, l’arthrite et le psoriasis stimule la demande de corticostéroïdes dans les segments sur ordonnance et OTC.

- Les tendances du marché mettent en évidence une adoption croissante des corticostéroïdes inhalés et topiques, soutenue par des systèmes de délivrance de médicaments avancés et des thérapies combinées pour une efficacité améliorée.

- Le paysage concurrentiel comprend des acteurs clés comme AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc, et Cipla Inc., se concentrant sur l’innovation et l’expansion mondiale.

- L’Amérique du Nord mène le marché avec une part régionale de 37 %, tandis que le segment sur ordonnance domine avec une part de 78 % ; l’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par des investissements croissants dans la santé et une sensibilisation accrue à la gestion des maladies chroniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le segment sur ordonnance domine le marché des corticostéroïdes avec une part de 78 % en 2024. Cette domination est due à la prévalence croissante des troubles inflammatoires chroniques et auto-immuns tels que l’asthme, l’arthrite et l’eczéma qui nécessitent une supervision médicale. Les médecins préfèrent les corticostéroïdes sur ordonnance pour leur dosage contrôlé et leur administration surveillée, garantissant la sécurité et l’efficacité du traitement. De plus, les politiques réglementaires strictes et le risque d’effets secondaires associés à l’utilisation à long terme des corticostéroïdes renforcent la préférence pour les formulations prescrites par rapport aux produits en vente libre (OTC).

- Par exemple, dans le traitement de l’asthme, des corticostéroïdes inhalés comme le propionate de fluticasone sont prescrits à 100–264 microgrammes par jour chez les adultes via un inhalateur de poudre sèche pour la thérapie d’entretien.

Par Puissance

Les corticostéroïdes à haute puissance dominent le marché avec une part de 41%, grâce à leur efficacité dans la gestion des affections cutanées inflammatoires sévères, des réactions allergiques et des maladies auto-immunes. Ces formulations offrent un soulagement rapide des symptômes et des durées de traitement plus courtes, ce qui en fait le choix préféré des dermatologues et des prestataires de soins de santé. La disponibilité de formulations topiques avancées à haute puissance et d’injectables, associée aux innovations dans les systèmes de délivrance de médicaments, continue d’élargir leur adoption clinique. La demande croissante des patients pour des thérapies à action rapide soutient également la forte position de marché de ce sous-segment.

- Par exemple, GlaxoSmithKline Plc a développé la crème de propionate de clobétasol à 0,05%, un corticostéroïde topique de classe I à ultra-haute puissance dont les directives d’utilisation limitent le traitement à 50 g par semaine pendant jusqu’à 4 semaines.

Par Utilisateur Final

Les hôpitaux représentent la plus grande part de marché à 46%, soutenus par leur rôle dans la fourniture de soins spécialisés et l’accès à des thérapies avancées aux corticostéroïdes. Les hôpitaux sont des centres de traitement primaires pour les patients nécessitant une administration systémique et une surveillance étroite des effets des corticostéroïdes. La disponibilité d’équipes médicales pluridisciplinaires et des taux élevés d’admission de patients renforcent encore leur domination. L’adoption croissante des corticostéroïdes pour les traitements hospitaliers, l’inflammation post-chirurgicale et les soins d’urgence contribue également à la position de leader du segment hospitalier sur le marché global.

Moteurs Clés de Croissance

Augmentation de l’Incidence des Troubles Chroniques et Auto-Immuns

L’augmentation mondiale des affections chroniques et auto-immunes telles que l’asthme, la polyarthrite rhumatoïde, la maladie inflammatoire de l’intestin et l’eczéma continue de stimuler la demande de corticostéroïdes. Ces médicaments sont essentiels dans la gestion de l’inflammation et de la réponse immunitaire, ce qui en fait un pilier des plans de traitement à long terme. L’augmentation de la population gériatrique—plus susceptible aux maladies chroniques—amplifie encore les taux de consommation. Les entreprises pharmaceutiques élargissent leurs portefeuilles de corticostéroïdes pour répondre aux besoins cliniques croissants à travers les formulations systémiques et topiques. Une sensibilisation accrue parmi les professionnels de la santé sur l’intervention précoce dans les maladies augmente également les taux de prescription, consolidant les corticostéroïdes comme une thérapie de base dans la gestion des maladies chroniques.

- Par exemple, AbbVie Inc. a rapporté que son pipeline de recherche et développement comprend 50 programmes en développement intermédiaire et avancé et plus de 375 essais cliniques dans plus de 50 pays, soulignant son accent croissant sur les thérapies auto-immunes.

Avancées Technologiques dans les Systèmes de Délivrance de Médicaments

Les avancées dans les technologies de délivrance ont révolutionné l’efficacité des corticostéroïdes et la sécurité des patients. Des innovations telles que les inhalateurs doseurs, les patchs transdermiques, les formulations liposomales et les sprays nasaux permettent une délivrance ciblée avec des effets secondaires systémiques réduits. Les corticostéroïdes inhalés comme le budésonide et la fluticasone dominent les thérapies de l’asthme et de la BPCO pour leur action localisée. Les formulations à libération contrôlée et à base de nanoparticules améliorent la biodisponibilité et prolongent l’efficacité du médicament. Les entreprises intègrent des technologies de formulation avancées pour améliorer l’adhésion des patients et minimiser la fréquence des doses. Ces avancées soutiennent une transition vers des traitements corticostéroïdes plus précis, efficaces et conviviaux à l’échelle mondiale.

- Par exemple, l’inhalateur Flixotide de GlaxoSmithKline Plc délivre du propionate de fluticasone à 50 µg, 125 µg ou 250 µg par activation via un inhalateur-doseur avec 120 activations par cartouche.

Expansion de l’accessibilité des médicaments en vente libre (OTC)

L’augmentation de la disponibilité des produits corticostéroïdes en vente libre crée un potentiel de croissance significatif. Les consommateurs se tournent de plus en plus vers les crèmes, onguents et sprays nasaux corticostéroïdes à faible dose pour des affections allergiques et dermatologiques mineures. Les autorisations réglementaires pour les formulations OTC avec des profils de sécurité éprouvés encouragent une pénétration plus large du marché. L’expansion des pharmacies de détail et en ligne a également rendu ces produits plus accessibles, en particulier dans les économies émergentes. Les fabricants pharmaceutiques se concentrent sur le développement de variantes OTC plus sûres, conviviales et abordables pour capter les tendances de l’automédication. Cette transition améliore la commodité pour les consommateurs et renforce la présence des marques dans les régions développées et en développement.

Tendances clés et opportunités

Transition vers des formulations topiques et inhalées

Le marché des corticostéroïdes connaît une transition croissante vers les thérapies topiques et inhalées en raison de leur action ciblée et de leurs effets systémiques réduits. Les formulations topiques, y compris les crèmes, gels et mousses, sont de plus en plus utilisées pour les affections cutanées telles que le psoriasis et l’eczéma, tandis que les corticostéroïdes inhalés sont préférés pour les troubles respiratoires. Ces voies offrent un soulagement plus rapide et une meilleure observance des patients. La tendance s’aligne sur la demande croissante pour la médecine personnalisée et les mécanismes de délivrance avancés. Les entreprises investissent dans des formulations innovantes avec une absorption améliorée et des effets indésirables réduits pour répondre aux besoins cliniques et des patients en évolution.

- Par exemple, le spray Clobex de Galderma SA (propionate de clobétasol 0,05 %) est disponible en flacon de 50 g et recommande une posologie hebdomadaire maximale de 50 mL pendant 4 semaines maximum.

Intégration des outils de santé numérique et de surveillance à distance

Les technologies de santé numérique émergent comme des facilitateurs précieux dans la gestion des thérapies corticostéroïdes. Les inhalateurs intelligents et les dispositifs connectés aident à suivre l’adhésion des patients et à optimiser la précision des dosages dans les traitements de l’asthme et de la BPCO. L’intégration avec des applications mobiles de santé et des plateformes de surveillance pilotées par l’IA permet un retour d’information en temps réel et des résultats de traitement améliorés. Les entreprises pharmaceutiques collaborent avec des fournisseurs de technologies de santé pour améliorer l’engagement des patients et assurer la conformité. Cette tendance soutient non seulement un meilleur contrôle des maladies mais ouvre également de nouvelles sources de revenus grâce aux thérapies numériques et aux services de santé basés sur les données.

- Par exemple, le capteur Hailie® d’Adherium Limited a reçu l’autorisation 510(k) de la FDA américaine et a élargi sa couverture de 71 médicaments à 91 des 20 principales thérapies inhalées de marque tout en améliorant la surveillance des paramètres physiologiques de 11 % à 32 % de cette gamme. L’intégration avec des applications mobiles de santé et des plateformes de surveillance pilotées par l’IA permet un retour d’information en temps réel et des résultats de traitement améliorés.

Défis clés

Effets indésirables et préoccupations de sécurité à long terme

Les corticostéroïdes sont associés à plusieurs effets indésirables, y compris l’ostéoporose, l’hypertension, la prise de poids et l’immunosuppression, en particulier lors d’une utilisation prolongée. Ces effets secondaires limitent la fréquence et la durée des prescriptions, incitant les médecins à explorer des thérapies alternatives ou combinées. L’hésitation des patients concernant l’utilisation à long terme restreint davantage l’expansion du marché. Les autorités réglementaires mettent l’accent sur des directives d’utilisation strictes pour minimiser les risques pour la santé. Aborder les préoccupations de sécurité grâce à des technologies de formulation avancées et des thérapies à faible dose reste une priorité absolue pour les fabricants afin de soutenir la croissance du marché tout en maintenant la confiance clinique.

Cadre Réglementaire Strict et Retards d’Approbation

Les corticostéroïdes font l’objet d’un examen réglementaire rigoureux en raison de leurs effets pharmacologiques puissants et des préoccupations liées à leur sécurité. Les nouvelles formulations et systèmes de délivrance subissent des tests approfondis et une évaluation clinique avant approbation, ce qui entraîne souvent des cycles de développement longs et des coûts de conformité élevés. Les changements fréquents dans les normes réglementaires internationales compliquent davantage l’enregistrement des produits et l’entrée sur le marché. Les petites entreprises pharmaceutiques ont du mal à répondre à ces exigences complexes, limitant l’innovation et la compétitivité mondiale. Rationaliser les processus d’approbation et harmoniser les normes entre les régions pourrait alléger les défis réglementaires et accélérer la commercialisation des produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché mondial des corticostéroïdes avec une part de 37 %, stimulée par une forte prévalence des maladies et une infrastructure de santé avancée. Les États-Unis dominent la croissance régionale grâce à une recherche pharmaceutique solide, une utilisation répandue des corticostéroïdes inhalés et topiques, et des systèmes de remboursement favorables. L’accent mis sur la gestion des maladies chroniques et l’innovation continue des médicaments soutient une demande soutenue. Les collaborations stratégiques entre les prestataires de soins de santé et les entreprises pharmaceutiques renforcent davantage la pénétration du marché. L’adoption croissante de formulations auto-administrées et une sensibilisation accrue à l’asthme et aux maladies auto-immunes continuent de renforcer le leadership de l’Amérique du Nord sur le marché des corticostéroïdes.

Europe

L’Europe détient une part de 29 % du marché des corticostéroïdes, soutenue par des cadres réglementaires solides et des systèmes de santé établis. Le Royaume-Uni, l’Allemagne et la France stimulent la demande régionale avec des taux de prescription élevés pour les troubles respiratoires et dermatologiques. L’augmentation des dépenses de santé et le vieillissement de la population contribuent à une croissance soutenue du marché. La présence de grandes entreprises pharmaceutiques et l’adoption croissante de formulations topiques avancées renforcent la position de la région. Les initiatives gouvernementales promouvant l’accès à des traitements efficaces et la recherche continue sur la sécurité des corticostéroïdes et l’innovation dans la délivrance devraient maintenir l’expansion régulière du marché européen.

Asie-Pacifique

L’Asie-Pacifique représente une part de marché de 23 % et constitue la région à la croissance la plus rapide sur le marché des corticostéroïdes. L’urbanisation rapide, l’augmentation des investissements dans la santé et l’incidence croissante de l’asthme, de l’arthrite et de l’eczéma stimulent la demande. Des pays comme la Chine, l’Inde et le Japon développent la fabrication de médicaments nationaux et améliorent l’accès à des thérapies corticostéroïdes abordables. La sensibilisation croissante aux affections respiratoires et cutanées, associée aux réformes gouvernementales en matière de santé, soutient la croissance du marché. L’expansion des réseaux de pharmacies de détail et l’acceptation croissante des corticostéroïdes en vente libre accélèrent encore l’adoption régionale, positionnant l’Asie-Pacifique comme un pôle de croissance clé pour les fabricants de corticostéroïdes.

Amérique Latine

L’Amérique Latine capte une part de 7 % du marché des corticostéroïdes, menée par le Brésil et le Mexique. La prévalence croissante des maladies respiratoires chroniques et l’accès accru aux établissements de santé sont des moteurs clés. L’expansion des réseaux de distribution pharmaceutique et l’acceptation croissante des corticostéroïdes génériques favorisent la pénétration du marché. Les gouvernements mettent l’accent sur l’accès à des médicaments abordables, encourageant les investissements du secteur public et privé dans la fabrication de médicaments. Cependant, l’instabilité économique et les cadres réglementaires incohérents limitent une adoption plus rapide. Malgré ces défis, l’urbanisation et la sensibilisation croissante des patients devraient soutenir une croissance modérée du marché dans les pays d’Amérique Latine.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 4 % du marché des corticostéroïdes, stimulée par le développement croissant des infrastructures de santé et l’augmentation des taux de diagnostic des troubles inflammatoires. Les pays du Conseil de Coopération du Golfe (CCG) dominent la demande régionale grâce à l’amélioration des réseaux hospitaliers et à l’expansion des importations pharmaceutiques. Les gouvernements investissent dans des installations de traitement modernes et promeuvent des programmes de gestion des maladies chroniques. Cependant, une sensibilisation limitée dans les régions à faible revenu et des coûts élevés des médicaments limitent une adoption plus large. Malgré ces obstacles, la modernisation continue des soins de santé et les partenariats avec des entreprises pharmaceutiques mondiales soutiennent la croissance progressive du marché des corticostéroïdes dans la région.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentation du marché :

Par type

Par puissance

- Basse puissance

- Puissance moyenne

- Haute puissance

- Super haute puissance

Par utilisateur final

- Hôpitaux

- Cliniques de dermatologie

- Pharmacies

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des corticostéroïdes est hautement concurrentiel, caractérisé par la présence de leaders pharmaceutiques mondiaux se concentrant sur l’innovation, l’expansion des produits et les collaborations stratégiques. Des acteurs clés tels qu’AbbVie Inc., AstraZeneca Plc, Bayer AG, GlaxoSmithKline Plc et Eli Lilly and Co. dominent grâce à des pipelines de recherche étendus et des portefeuilles de produits diversifiés couvrant les formulations inhalées, topiques et systémiques. Des entreprises comme Cipla Inc. et Dr. Reddy’s Laboratories Ltd. renforcent l’accessibilité du marché grâce à des alternatives génériques rentables, notamment dans les régions émergentes. Les grandes entreprises mettent l’accent sur le développement de systèmes de délivrance avancés tels que les inhalateurs, les sprays nasaux et les patchs transdermiques pour améliorer l’efficacité et la conformité des patients. Les alliances stratégiques, les fusions et acquisitions façonnent davantage la consolidation du marché, permettant aux acteurs mondiaux de renforcer les réseaux de distribution et d’étendre leur portée géographique. Les investissements continus en R&D et les approbations réglementaires pour de nouvelles combinaisons de corticostéroïdes soulignent l’accent mis par l’industrie sur l’amélioration des profils de sécurité et la réponse aux besoins médicaux non satisfaits dans les troubles inflammatoires chroniques et auto-immuns.

Analyse des acteurs clés

- AbbVie Inc.

- Astellas Pharma Inc.

- AstraZeneca Plc

- Bausch Health Companies Inc.

- Bayer AG

- Cipla Inc.

- Reddy’s Laboratories Ltd.

- Eli Lilly and Co.

- Galderma SA

- GlaxoSmithKline Plc

Développements récents

- Juin 2025 : Amneal Pharmaceuticals a obtenu l’approbation de la FDA pour la suspension ophtalmique d’acétate de prednisolone à 1 % en référence à Pred Forte, avec un lancement prévu pour le troisième trimestre 2025.

- Mai 2025 : Eton Pharmaceuticals a obtenu l’autorisation de la FDA pour la solution orale Khindivi (hydrocortisone) pour l’insuffisance surrénalienne pédiatrique.

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion stratégique pour créer une entité pharmaceutique mondiale diversifiée.

- Mars 2025 : ANI Pharmaceuticals a obtenu l’approbation de la FDA pour le gel de Cortrophine purifié au format seringue préremplie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la puissance, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des corticostéroïdes continuera de s’étendre en raison de la prévalence croissante des maladies chroniques et auto-immunes.

- La demande pour les corticostéroïdes inhalés et topiques augmentera à mesure que les patients préféreront des traitements localisés avec moins d’effets secondaires.

- Les entreprises pharmaceutiques se concentreront sur le développement de systèmes de délivrance avancés tels que les formulations à base de nanoparticules et transdermiques.

- Les thérapies combinées intégrant des corticostéroïdes avec des produits biologiques ou des immunomodulateurs gagneront en popularité pour la gestion des maladies complexes.

- Les produits corticostéroïdes en vente libre connaîtront une demande accrue en raison des tendances croissantes de l’automédication et d’une accessibilité plus facile.

- Les organismes de réglementation mettront l’accent sur la sécurité et la conformité à la qualité, encourageant les fabricants à innover des formulations plus sûres.

- L’intégration de la santé numérique, y compris les inhalateurs intelligents et les applications de suivi de l’adhésion, améliorera la gestion des patients.

- Les économies émergentes en Asie-Pacifique et en Amérique latine offriront de nouvelles opportunités grâce à l’amélioration de l’accès aux soins de santé.

- Les fusions et acquisitions stratégiques parmi les entreprises leaders renforceront la présence sur le marché et les portefeuilles de produits.

- Les thérapies corticostéroïdes personnalisées adaptées aux profils génétiques et métaboliques façonneront la prochaine phase de l’évolution du marché.