Aperçu du marché des déchets de batteries

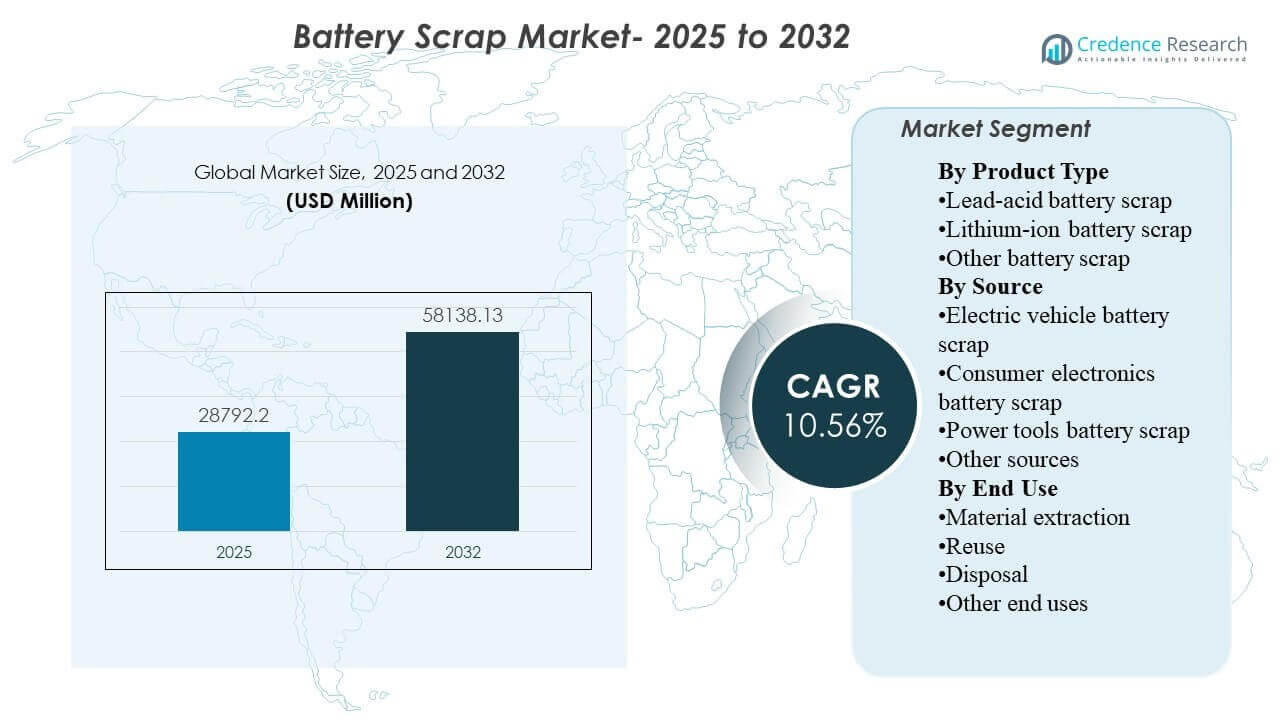

La taille du marché mondial des déchets de batteries était estimée à 28 792,2 millions USD en 2025 et devrait atteindre 58 138,13 millions USD d’ici 2032, avec un TCAC de 10,56 % de 2025 à 2032. L’expansion est principalement stimulée par le volume croissant de batteries en fin de vie entrant dans les canaux de collecte et de recyclage formels à mesure que la mobilité électrique, les systèmes de secours et les bases installées d’électronique grand public continuent de s’étendre. L’Asie-Pacifique reste centrale pour le développement du marché car la région combine une grande capacité de fabrication de batteries avec une infrastructure de recyclage en croissance et une forte disponibilité de déchets dans les flux de batteries au plomb-acide et lithium-ion.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des déchets de batteries 2025 |

28 792,2 millions USD |

| Marché des déchets de batteries, TCAC |

10,56 % |

| Taille du marché des déchets de batteries 2032 |

58 138,13 millions USD |

Tendances et perspectives clés du marché

- Le marché devrait passer de 28 792,2 millions USD en 2025 à 58 138,13 millions USD d’ici 2032, reflétant une forte trajectoire d’expansion à long terme.

- Le marché des déchets de batteries devrait croître à un TCAC de 10,56 % de 2025 à 2032, soutenu par l’augmentation des cycles de remplacement des batteries et le renforcement de la conformité au recyclage.

- Les déchets de batteries au plomb-acide représentaient la plus grande part de 75,8 % en 2025, reflétant son écosystème de collecte mature et sa chaîne de récupération de plomb secondaire bien établie.

- Les déchets de batteries de véhicules électriques représentaient le principal segment source avec une part de 43,6 % en 2025, soulignant la contribution croissante de la retraite des batteries de VE aux volumes de déchets disponibles.

- L’Asie-Pacifique représentait la plus grande part régionale de 56,4 % en 2025, soutenue par la concentration de la fabrication de batteries dans la région et l’expansion de l’empreinte de recyclage.

Analyse de segment

La demande de déchets de batteries est de plus en plus façonnée par l’interaction entre la chimie des batteries, le flux source et l’économie de récupération en aval. Les déchets de plomb-acide continuent d’ancrer les revenus du marché car les systèmes de collecte sont profondément enracinés dans les applications automobiles, industrielles et de secours, créant des flux d’approvisionnement prévisibles pour les recycleurs. En même temps, les déchets de lithium-ion gagnent en importance stratégique à mesure que le déploiement des véhicules électriques s’étend et que davantage de batteries à haute valeur ajoutée se dirigent vers les canaux de réparation, de réutilisation ou de recyclage. Les transformateurs de déchets équilibrent donc la dépendance à court terme à la récupération du plomb avec des investissements à plus long terme dans les capacités d’extraction de lithium, de nickel, de cobalt et de graphite.

Le positionnement commercial sur ce marché dépend fortement de l’accès aux matières premières, de l’efficacité du traitement, de la conformité environnementale et de la capacité à récupérer des matériaux pouvant réintégrer les chaînes d’approvisionnement des batteries. Les acheteurs préfèrent de plus en plus les recycleurs organisés capables d’offrir traçabilité, échelle et manipulation sécurisée des déchets de batteries dangereuses. Les voies de réutilisation attirent également l’attention, où la capacité utilisable des batteries peut être redirigée vers des applications stationnaires de moindre intensité avant le recyclage final. À travers les régions, la rentabilité reste étroitement liée aux réseaux logistiques, aux prix des métaux et à l’étendue de l’infrastructure de collecte formelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les déchets de batteries au plomb-acide représentaient la plus grande part de 75,8% en 2025. Ce segment est en tête car les batteries au plomb-acide disposent de l’un des systèmes de collecte et de récupération les plus établis dans la chaîne de valeur élargie des batteries. La demande de remplacement automobile, les systèmes de secours industriels et les applications de stockage d’énergie conventionnelles continuent de générer des volumes stables d’unités au plomb-acide usagées. Les recycleurs bénéficient également d’une économie de récupération éprouvée, car le plomb peut être efficacement extrait et réintroduit dans la fabrication de nouvelles batteries. Les déchets de batteries lithium-ion restent le flux chimique à la croissance la plus rapide alors que la mobilité électrique et l’électronique portable augmentent la génération de batteries en fin de vie.

Par Aperçus de la Source

Les déchets de batteries de véhicules électriques représentaient la plus grande part de 43,6% en 2025. Ce segment est en tête car les batteries de VE contiennent des matériaux récupérables de grande valeur et entrent de plus en plus dans des canaux organisés de reprise, de démantèlement et de recyclage. L’adoption croissante des véhicules électriques élargit la base de batteries installées, ce qui renforce le pipeline à long terme de déchets recyclables. Les constructeurs automobiles et les fabricants de batteries soutiennent également les systèmes de récupération formels pour améliorer la circularité et réduire l’exposition à la volatilité des matières premières. L’électronique grand public et les outils électriques restent des sources importantes, mais leur taille moyenne de batterie et leur potentiel de récupération de valeur sont généralement inférieurs à ceux des packs de VE.

Par Aperçus de l’Utilisation Finale

L’extraction de matériaux représentait la plus grande part de 61,2% en 2025. Ce segment est en tête car l’objectif commercial principal du traitement des déchets de batteries est la récupération de matériaux précieux tels que le plomb, le lithium, le nickel, le cobalt et le graphite. Les matériaux extraits peuvent être raffinés et redirigés vers les chaînes de valeur des batteries, métallurgiques et industrielles, ce qui soutient les stratégies d’approvisionnement circulaire. Cette utilisation finale bénéficie également d’une justification économique plus forte que la simple élimination, surtout lorsque les valeurs de récupération des métaux restent favorables. La réutilisation émerge comme une voie secondaire croissante où les modules de batteries avec des performances restantes peuvent être redéployés dans des applications de stockage moins exigeantes.

Moteurs du Marché des Déchets de Batteries

Augmentation des Volumes de Batteries en Fin de Vie provenant des Transports et de l’Électronique

Le marché est stimulé par l’augmentation rapide du nombre de batteries arrivant en fin de vie dans les véhicules électriques, les véhicules conventionnels, les outils électriques, les systèmes de secours télécoms et l’électronique grand public. Chaque expansion de la base installée de batteries se traduit finalement par un plus grand réservoir de déchets futurs pour les collecteurs et les recycleurs. Cela est particulièrement important pour les batteries lithium-ion, où l’adoption des VE crée une nouvelle vague de matières premières recyclables de grande valeur. Le cycle de remplacement prévisible des batteries au plomb-acide soutient également une demande de recyclage stable. Ensemble, ces flux élargissent la base de revenus de l’industrie des déchets de batteries.

Forte Valeur Économique des Métaux Récupérables

Le recyclage des déchets de batteries est soutenu par la valeur commerciale des métaux récupérables tels que le plomb, le lithium, le nickel, le cobalt et le graphite. Les recycleurs ne gèrent pas seulement les flux de déchets, mais produisent également des matières premières secondaires qui peuvent compenser la dépendance à l’exploitation minière vierge. Cela crée des incitations économiques plus fortes pour les activités de collecte, de démontage et de traitement. À mesure que la fabrication de batteries se développe, l’importance d’un approvisionnement en matériaux stable et diversifié augmente. Cette dynamique renforce le rôle des déchets de batteries en tant que source stratégique de matières premières.

- Par exemple, la technologie pyro-hydrométallurgique propriétaire d’Umicore offre des rendements de récupération dépassant 95 % pour le cobalt, le cuivre et le nickel, et plus de 90 % pour le lithium à travers une grande variété de chimies de batteries, produisant ces métaux en pureté de qualité batterie prêts pour une réintégration directe dans la production de cathodes.

Renforcement de la Réglementation Environnementale et de Gestion des Déchets

Les gouvernements et les régulateurs augmentent la surveillance de l’élimination des batteries dangereuses, de la traçabilité du recyclage et des cadres de responsabilité des producteurs. Ces règles poussent plus de batteries usagées dans des systèmes de recyclage formels au lieu de décharges informelles ou de traitements non contrôlés. Les exigences de conformité favorisent également les opérateurs plus grands et mieux organisés avec de meilleurs systèmes de sécurité, de contrôle des émissions et de documentation. Cela améliore la visibilité du marché et soutient l’investissement dans les infrastructures de recyclage. Avec le temps, une réglementation plus stricte devrait formaliser davantage les réseaux de collecte et améliorer les taux de récupération.

- Par exemple, le Règlement de l’UE sur les batteries (2023/1542), qui est entré en pleine responsabilité des producteurs en août 2025, impose des taux de collecte des batteries portables de 63 % d’ici fin 2027 et de 73 % d’ici fin 2030, tandis qu’à partir de 2027, les recycleurs doivent atteindre des efficacités de récupération des matériaux d’au moins 90 % pour le cobalt, le nickel, le cuivre et le plomb, et 80 % pour le lithium d’ici 2031.

Investissement dans les Technologies de Recyclage Avancées

Le marché bénéficie également d’un investissement continu dans les approches hydrométallurgiques, de recyclage direct et de raffinage intégré. Ces technologies sont adoptées pour améliorer l’efficacité de la récupération, augmenter les niveaux de pureté et élargir la gamme de matériaux pouvant être extraits économiquement. Les améliorations technologiques sont particulièrement importantes pour les déchets de batteries lithium-ion, où la complexité chimique est plus élevée que dans les systèmes traditionnels au plomb-acide. À mesure que la performance des processus s’améliore, le recyclage devient plus commercialement viable pour un ensemble plus large de types de batteries. Cela soutient à la fois l’expansion de la capacité et une différenciation concurrentielle plus forte.

Défis du marché des déchets de batteries

Le traitement des déchets de batteries reste opérationnellement complexe car les chimies des batteries varient largement en structure, composition matérielle et exigences de manipulation. Le transport, le stockage, le démontage et la décharge sécurisés des batteries usagées nécessitent des procédures spécialisées et du personnel formé. Les batteries lithium-ion présentent en particulier des risques d’incendie et thermiques, ce qui augmente les coûts logistiques et de conformité. Les systèmes de collecte informels ou fragmentés peuvent encore réduire la cohérence des matières premières pour les recycleurs organisés. Ces facteurs rendent l’expansion difficile sur les marchés où les infrastructures sont encore en développement.

- Par exemple, Fortum Battery Recycling exploite des installations de recyclage mécanique et de démontage à Kirchardt, en Allemagne, et à Ikaalinen, en Finlande, et affirme que son usine hydrométallurgique de Harjavalta peut récupérer jusqu’à 95 % des métaux précieux de la masse noire des batteries, tandis qu’environ 80 % d’une batterie entière peut être recyclée lorsque ses étapes mécaniques et hydrométallurgiques sont combinées.

Un autre défi majeur est l’économie inégale de la récupération selon les types de batteries et les géographies. La rentabilité dépend fortement des prix des matières premières, des coûts de main-d’œuvre locaux, de l’efficacité de la collecte et de la disponibilité de la capacité de raffinage en aval. Dans certaines régions, les recycleurs font encore face à des systèmes de collecte formels faibles et à la concurrence de canaux informels à bas coût. Le marché reste également exposé au risque technologique alors que les opérateurs investissent dans de nouvelles plateformes de recyclage qui peuvent prendre du temps à être optimisées commercialement. Cela crée une pression sur les marges, en particulier pour les entreprises qui s’étendent au traitement du lithium-ion.

Tendances et opportunités du marché des déchets de batteries

Une tendance majeure du marché est la transition des modèles de recyclage traditionnels axés sur le plomb-acide vers des plateformes multi-chimies plus larges capables de traiter les batteries lithium-ion à grande échelle. Les entreprises augmentent leur capacité pour capter les volumes croissants de déchets liés aux véhicules électriques et récupérer les minéraux critiques nécessaires à la fabrication de batteries de nouvelle génération. Cela change progressivement le paysage concurrentiel du recyclage conventionnel vers la récupération stratégique de matériaux. L’intégration verticale entre la collecte, le traitement de la masse noire et le raffinage devient plus importante. Ces changements ouvrent de nouvelles opportunités pour les recycleurs spécialisés et les fournisseurs de technologies.

- Par exemple, Redwood Materials a intensifié ses opérations hydrométallurgiques au Nevada qui récupèrent 95 % du lithium des matériaux de batteries usagées, a mis en service un calcinateur réducteur capable de traiter plus de 40 000 tonnes métriques de matières premières de batteries par an, et a déclaré que son campus traitait déjà 30 000 tonnes par an avec des équipements prévus pour atteindre 60 000 tonnes, soit environ 15 GWh, d’ici la fin de 2024.

Une autre opportunité importante réside dans les applications de seconde vie des batteries et les partenariats d’approvisionnement circulaire. Les modules de batteries qui conservent une capacité utilisable peuvent être réutilisés dans le stockage stationnaire, les systèmes de secours et les applications commerciales à faible charge avant le recyclage final. Cela crée une voie de monétisation intermédiaire qui peut améliorer l’utilisation des actifs. En même temps, les partenariats entre recycleurs, constructeurs automobiles, entreprises de stockage d’énergie et raffineurs de matériaux deviennent plus courants alors que l’industrie cherche à établir des écosystèmes en boucle fermée traçables. De tels arrangements peuvent renforcer la sécurité des matières premières et améliorer la visibilité des revenus à long terme.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 18,6% du marché des déchets de batteries en 2025. La région bénéficie de systèmes matures de collecte de batteries au plomb, d’une infrastructure de recyclage établie et d’investissements croissants dans la capacité de récupération du lithium-ion. La demande est renforcée par le soutien politique aux chaînes d’approvisionnement nationales en matériaux de batteries et par l’expansion de la fabrication de véhicules électriques. Les normes de conformité formelles et les capacités de traitement à l’échelle industrielle soutiennent la position des recycleurs organisés. Le marché gagne également en dynamisme grâce aux efforts de localisation de la récupération des matières premières des batteries et de réduction de la dépendance aux importations.

Europe

L’Europe représentait 16,7% du marché des déchets de batteries en 2025. La région est soutenue par une réglementation environnementale stricte, des objectifs d’économie circulaire et un accent croissant sur la traçabilité des batteries et l’efficacité de la récupération. La demande de recyclage des batteries est renforcée par la base de fabrication automobile de la région et sa volonté de construire un écosystème de batteries plus autosuffisant. La collecte organisée et l’application réglementaire favorisent les recycleurs formels avec de fortes capacités de conformité. L’Europe reste un marché stratégiquement important pour la récupération en boucle fermée des matériaux de batteries.

Asie-Pacifique

L’Asie-Pacifique représentait 56,4% du marché des déchets de batteries en 2025. La région est en tête en raison de sa vaste base de fabrication de batteries, de ses volumes élevés de production de véhicules et d’électronique, et de la disponibilité croissante des matières premières de batteries en fin de vie. La Chine reste centrale à l’échelle régionale en raison de sa chaîne d’approvisionnement intégrée en batteries et de son vaste écosystème de recyclage. L’Inde et d’autres marchés asiatiques augmentent également leur capacité de collecte et de traitement à mesure que la demande de batteries augmente dans les applications de transport et de secours. Ces facteurs maintiennent l’Asie-Pacifique à l’avant-garde de la génération de déchets et de la récupération des matériaux.

Amérique latine

L’Amérique latine représentait 4,8% du marché des déchets de batteries en 2025. Le marché régional est principalement soutenu par la demande de remplacement des batteries au plomb dans les applications automobiles et industrielles. La croissance s’améliore progressivement à mesure que les systèmes de gestion des déchets se formalisent et que la sensibilisation à la conformité au recyclage augmente. La région a encore une empreinte de recyclage industriel plus petite que l’Amérique du Nord, l’Europe et l’Asie-Pacifique. Néanmoins, le développement de réseaux de collecte et l’augmentation de l’utilisation des batteries créent des opportunités pour une expansion supplémentaire du marché.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 3,5% du marché des déchets de batteries en 2025. La demande régionale est liée au remplacement des batteries automobiles, à l’infrastructure des télécommunications, aux systèmes de secours et à une utilisation plus large des batteries industrielles. Le développement du marché est plus progressif car la capacité de recyclage formelle et les réseaux de collecte restent inégaux entre les pays. Cependant, le besoin de gestion conforme des déchets dangereux augmente. Cela devrait soutenir l’expansion progressive du traitement organisé des déchets de batteries au fil du temps.

Paysage Concurrentiel

Le marché des déchets de batteries se caractérise par un mélange de recycleurs de plomb établis, d’entreprises intégrées de récupération de matériaux et de nouveaux opérateurs axés sur le lithium-ion. La concurrence est influencée par l’accès aux matières premières, l’échelle de traitement, l’efficacité de la récupération, la conformité environnementale et les relations à travers les réseaux de collecte et de raffinage en aval. Les entreprises se différencient par des plateformes technologiques, une expansion régionale et la capacité à récupérer des matériaux secondaires de qualité batterie. Le marché connaît également une poussée plus forte vers des partenariats en boucle fermée liés aux chaînes d’approvisionnement des véhicules électriques et du stockage d’énergie. Les opérateurs ayant des capacités multi-chimiques et un approvisionnement sécurisé en déchets sont mieux positionnés pour capter la croissance à long terme.

Li-Cycle a construit son positionnement sur le marché autour du recyclage des batteries lithium-ion en se concentrant sur la récupération de matériaux critiques à partir de déchets de fabrication de batteries et de batteries en fin de vie. L’approche de l’entreprise s’est centrée sur la combinaison de capacités de collecte régionale et de prétraitement avec une infrastructure de récupération en aval à plus grande échelle. Cette spécialisation est en phase avec le déplacement du marché vers les flux de déchets liés aux véhicules électriques et le besoin de récupération domestique de minéraux critiques. Les activités de restructuration stratégique ont également reflété l’intensité capitalistique et la complexité opérationnelle de la mise à l’échelle du recyclage des batteries lithium-ion. Néanmoins, l’entreprise reste pertinente en tant qu’exemple de la façon dont la spécialisation dans la récupération de matériaux de batterie à haute valeur ajoute redéfinit les dynamiques concurrentielles.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En février 2026, Aqua Metals et American Battery Factory (ABF) ont signé un protocole d’accord (MOU) pour collaborer au recyclage des déchets de fabrication de batteries au lithium-ion phosphate (LFP) générés par les installations de production basées aux États-Unis d’ABF. Dans cette collaboration proposée, Aqua Metals développerait une installation de recyclage co-localisée capable de traiter jusqu’à 10 000 tonnes métriques de matériaux de batteries au lithium-ion par an et de réintroduire du carbonate de lithium de qualité batterie dans la chaîne d’approvisionnement d’ABF.

- En novembre 2025, Clarios a annoncé qu’il accélère plusieurs voies stratégiques pour augmenter considérablement sa capacité de recyclage de batteries et de traitement des minéraux critiques aux États-Unis afin de répondre à la demande croissante de récupération des déchets de batteries. En élargissant ses opérations de recyclage, l’entreprise visait à répondre aux volumes croissants de déchets de batteries au plomb-acide et de batteries avancées générés à travers le pays.

- En août 2025, Glencore a finalisé son rachat des actifs de recyclage de batteries de Li-Cycle après que Li-Cycle ait déposé le bilan, Glencore ayant soumis une offre d’environ 40 millions de dollars pour acquérir les actifs. En héritant du modèle de recyclage “spoke and hub” de Li-Cycle, qui décompose les batteries usagées en masse noire avant de les raffiner en métaux de haute valeur, Glencore s’est instantanément positionné comme un leader dans la chaîne d’approvisionnement nord-américaine des déchets de batteries.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

28792,2 millions USD |

| Prévision des revenus en 2032 |

58138,13 millions USD |

| Taux de croissance (CAGR) |

10,56% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Perspectives par type de produit : déchets de batteries au plomb-acide, déchets de batteries au lithium-ion, autres déchets de batteries ; Perspectives par source : déchets de batteries de véhicules électriques, déchets de batteries d’électronique grand public, déchets de batteries d’outils électriques, autres sources ; Perspectives par utilisation finale : extraction de matériaux, réutilisation, élimination, autres utilisations finales |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Nombre de pages |

330 |

Par Segmentation

Par Type de Produit

- Déchets de batteries au plomb-acide

- Déchets de batteries lithium-ion

- Autres déchets de batteries

Par Source

- Déchets de batteries de véhicules électriques

- Déchets de batteries d’électronique grand public

- Déchets de batteries d’outils électriques

- Autres sources

Par Utilisation Finale

- Extraction de matériaux

- Réutilisation

- Élimination

- Autres utilisations finales

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique