Aperçu du marché

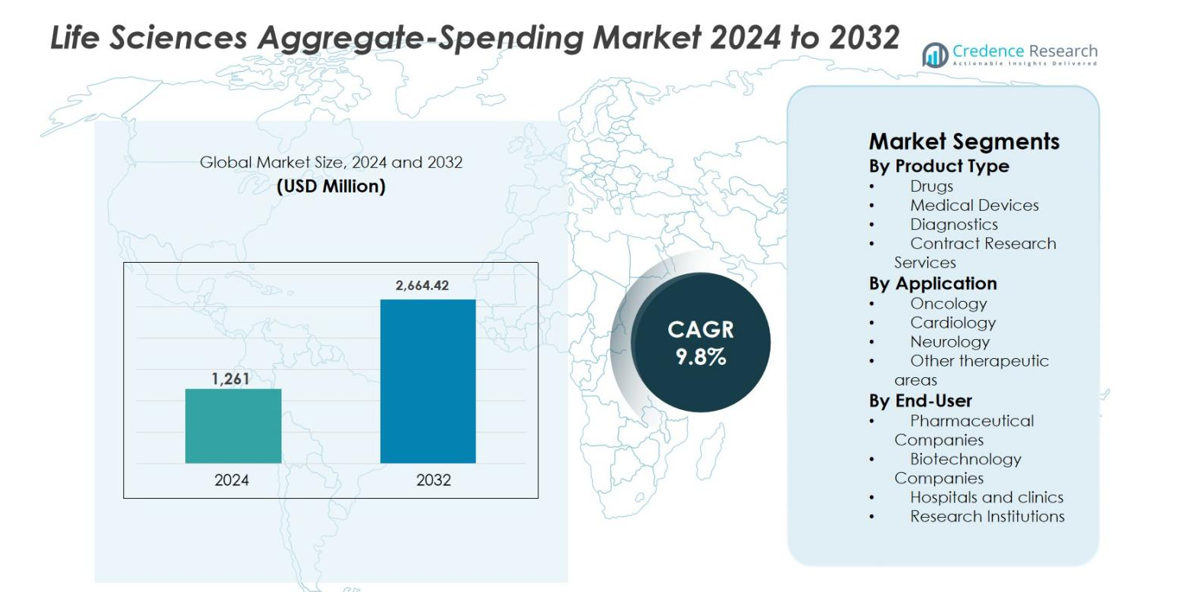

La taille du marché des dépenses agrégées des sciences de la vie était évaluée à 1 261 millions USD en 2024 et devrait atteindre 2 664,42 millions USD d’ici 2032, avec un TCAC de 9,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des dépenses agrégées des sciences de la vie 2024 |

1 261 millions USD |

| Marché des dépenses agrégées des sciences de la vie, TCAC |

9,8% |

| Taille du marché des dépenses agrégées des sciences de la vie 2032 |

2 664,42 millions USD |

L’analyse du marché des dépenses agrégées des sciences de la vie met en évidence un environnement concurrentiel dominé par des fournisseurs de solutions de conformité et de transparence établis tels que IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin et Capgemini. Ces entreprises se concentrent sur la fourniture de plateformes évolutives et automatisées qui répondent aux exigences complexes de reporting réglementaire, d’intégration de données et de préparation aux audits dans les organisations mondiales des sciences de la vie. L’Amérique du Nord est apparue comme la région leader, représentant 42,6 % de part de marché en 2024, stimulée par des réglementations de transparence strictes, des dépenses pharmaceutiques élevées et une adoption précoce des technologies de conformité avancées. Une application réglementaire rigoureuse et une infrastructure informatique mature continuent de soutenir la domination régionale tout en maintenant la demande pour des solutions sophistiquées de dépenses agrégées.

Aperçus du marché

- Le marché des dépenses agrégées en sciences de la vie était évalué à 1 261 millions USD en 2024 et devrait atteindre 2 664,42 millions USD d’ici 2032, avec un TCAC de 9,8 % pendant la période de prévision, reflétant l’augmentation des exigences mondiales en matière de conformité et de transparence dans l’industrie des sciences de la vie.

- L’augmentation des mandats réglementaires sur les divulgations financières entre les entreprises des sciences de la vie et les professionnels de la santé agit comme un moteur majeur du marché, poussant les organisations à adopter des solutions automatisées de dépenses agrégées pour gérer les volumes élevés de transactions, assurer la préparation aux audits et minimiser les risques de non-conformité.

- Les tendances du marché soulignent l’adoption croissante de plateformes basées sur le cloud et axées sur l’analyse, permettant une surveillance en temps réel, des rapports automatisés et une identification prédictive des risques, tandis que le segment des médicaments est en tête par type de produit avec environ 46,8 % de part en raison des dépenses élevées en promotion et en recherche.

- L’analyse concurrentielle montre une forte présence de fournisseurs spécialisés en solutions de conformité et de cabinets de conseil mondiaux se concentrant sur l’automatisation, l’intégration et la couverture réglementaire multi-régions pour différencier les offres et renforcer les relations clients à long terme.

- L’analyse régionale indique que l’Amérique du Nord est en tête avec 42,6 % de part de marché, suivie par l’Europe à 29,4 % et l’Asie-Pacifique à 18,1 %, motivée par la maturité réglementaire, l’expansion de l’activité pharmaceutique et la sensibilisation croissante à la conformité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Le marché des dépenses agrégées en sciences de la vie, par type de produit, est dominé par le segment des médicaments, qui représentait 46,8 % de part de marché en 2024. L’intensité élevée des dépenses dans les produits pharmaceutiques de marque, les médicaments spécialisés et les produits biologiques stimule cette domination, car ces produits impliquent un engagement complexe des médecins, des activités promotionnelles et des exigences de rapport réglementaire. Les fabricants pharmaceutiques allouent des budgets substantiels pour suivre les paiements liés aux programmes de conférenciers, aux honoraires de conseil et aux collaborations de recherche. Les pipelines d’innovation continue, le lancement croissant de médicaments et des réglementations mondiales de transparence plus strictes accélèrent encore l’adoption des solutions de dépenses agrégées dans le segment des médicaments.

- Par exemple, BioHaven, une filiale de Pfizer, a payé près de 60 millions de dollars de mars 2020 à septembre 2022 pour des programmes de conférenciers liés à son médicament contre la migraine Nurtec ODT, impliquant des participants récurrents et des paiements inappropriés.

Par application

Par application, le segment de l’oncologie a dominé le marché des dépenses agrégées en sciences de la vie avec une part de 38,4 % en 2024. La domination de l’oncologie découle des thérapies à haute valeur, des essais cliniques fréquents et des interactions étendues entre les entreprises des sciences de la vie et les professionnels de la santé. Les traitements oncologiques impliquent souvent des parcours de traitement complexes, des thérapies combinées et des programmes d’éducation spécialisée pour les médecins, augmentant les dépenses déclarables. La prévalence croissante du cancer dans le monde, le développement rapide de thérapies ciblées et de médicaments d’immuno-oncologie, ainsi que le renforcement de la surveillance réglementaire des divulgations financières continuent de stimuler la forte demande de gestion des dépenses agrégées dans les applications en oncologie.

- Par exemple, IQVIA Transparency Reporting est conçu pour collecter les dépenses à partir de sources automatisées/manuelles et les consolider en profils uniques de HCP/HCO tout en soutenant les cadres de transparence multi-juridictionnels.

Par Utilisateur Final

Parmi les utilisateurs finaux, les entreprises pharmaceutiques détenaient la plus grande part du marché des dépenses agrégées des sciences de la vie avec 51,2 % en 2024. Ces organisations gèrent des relations financières étendues avec les professionnels de santé, les institutions de recherche et les partenaires contractuels, nécessitant des cadres de conformité et de reporting robustes. De grandes forces de vente, des engagements promotionnels fréquents et des activités de développement clinique mondial augmentent considérablement le volume de données et la complexité de la conformité. Les expansions réglementaires en cours, les pénalités croissantes pour non-conformité et le besoin de visibilité en temps réel des dépenses poussent fortement les entreprises pharmaceutiques à investir dans des plateformes avancées de gestion des dépenses agrégées et de transparence.

Moteurs de Croissance Clés

Expansion des Régulations Globales de Transparence et de Conformité

Le marché des dépenses agrégées des sciences de la vie est fortement influencé par l’expansion des régulations globales de transparence et de conformité régissant les relations financières entre les entreprises des sciences de la vie et les professionnels de santé. Les gouvernements et les organismes de réglementation continuent de renforcer les mandats de divulgation pour améliorer la responsabilité, minimiser les conflits d’intérêts et renforcer la confiance du public dans les systèmes de santé. Ces régulations exigent un reporting précis des paiements liés à la consultation, au financement de la recherche, aux engagements de conférenciers et aux subventions éducatives. À mesure que la couverture réglementaire s’étend à travers les pays et les domaines thérapeutiques, les entreprises font face à une complexité croissante du reporting et à des volumes de données accrus. Les approches de conformité manuelles deviennent de plus en plus inefficaces et risquées. En conséquence, les organisations investissent dans des solutions automatisées de dépenses agrégées qui permettent une capture de données standardisée, une validation, une préparation à l’audit et des soumissions réglementaires en temps opportun, faisant de la pression réglementaire un moteur de croissance soutenu.

- Par exemple, les données des Paiements Ouverts de la CMS américaine montrent plus de 12 millions d’enregistrements de paiements rapportés annuellement, soulignant l’ampleur et la granularité des divulgations requises par les règles fédérales de transparence.

Complexité Croissante des Modèles d’Engagement Commercial et Clinique

La complexité croissante des modèles d’engagement commercial et clinique alimente fortement la demande sur le marché des dépenses agrégées des sciences de la vie. Les entreprises des sciences de la vie engagent les professionnels de santé à travers diverses activités telles que les conseils consultatifs, les programmes de conférenciers, les services de consultation, les essais initiés par les investigateurs et les subventions. L’expansion des modèles d’engagement numérique, hybride et omnicanal augmente encore la fréquence des transactions et la diversité des données. Gérer les dépenses à travers les produits, les régions et les domaines thérapeutiques crée des défis opérationnels et des risques de conformité. Les plateformes de dépenses agrégées offrent une visibilité centralisée, une catégorisation standardisée et une surveillance en temps réel des interactions financières. La collaboration accrue avec les organisations de recherche sous contrat et les prestataires de services externes amplifie encore la complexité des données. Ces facteurs stimulent collectivement l’adoption soutenue de solutions robustes de gestion des dépenses agrégées dans l’industrie.

- Par exemple, Vector Health souligne que les congrès hybrides et les programmes éducatifs multi-pays génèrent des enregistrements de dépenses qui se chevauchent entre les entités, ce qui entraîne une demande de visibilité centralisée, de catégorisation standardisée et de surveillance en temps réel grâce à des solutions de dépenses agrégées.

Renforcement de l’application, pénalités et risque de réputation

Un renforcement de l’application réglementaire et des pénalités croissantes pour non-conformité sont des moteurs de croissance majeurs sur le marché des dépenses agrégées dans les sciences de la vie. Les autorités réglementaires effectuent des audits plus fréquents et imposent des amendes substantielles pour des divulgations inexactes, incomplètes ou retardées. En plus des pénalités financières, l’accès public aux données de dépenses divulguées expose les entreprises à des dommages de réputation et à un examen juridique. Même de petites erreurs de rapport peuvent affecter la crédibilité de la marque et la confiance des parties prenantes. Pour atténuer ces risques, les organisations privilégient des stratégies de conformité proactives soutenues par des plateformes avancées de dépenses agrégées. Ces systèmes garantissent l’exactitude des données, maintiennent des pistes d’audit détaillées et permettent une identification précoce des lacunes dans les rapports. Le besoin de réduire l’exposition à la conformité et de protéger la réputation de l’entreprise continue d’accélérer la croissance du marché.

Tendances clés et opportunités

Intégration de l’analyse avancée et de l’automatisation intelligente

L’intégration de l’analyse avancée et de l’automatisation intelligente est une tendance clé qui façonne le marché des dépenses agrégées dans les sciences de la vie. L’automatisation rationalise la collecte de données, la validation, la réconciliation et le reporting réglementaire, réduisant considérablement la charge de travail manuelle et les taux d’erreur. L’analyse avancée fournit des informations exploitables sur le comportement de dépenses, les risques de conformité et les variations régionales. Les outils prédictifs et la détection d’anomalies aident les organisations à identifier les problèmes potentiels de rapport avant les dates limites de soumission. Ces capacités améliorent la préparation aux audits et l’efficacité opérationnelle tout en soutenant l’évolutivité à mesure que les volumes de transactions augmentent. Les fournisseurs proposant des solutions axées sur l’analyse peuvent se différencier en transformant les systèmes de dépenses agrégées d’outils axés sur la conformité en plateformes stratégiques qui soutiennent la gestion des risques, la prévision et la prise de décision basée sur les données, créant une valeur à long terme pour les participants du marché.

- Par exemple, les plateformes AggregateSpend de MMIS, Inc. intègrent la détection d’anomalies et la validation prédictive pour identifier les transactions en double, hors seuil ou mal classées avant les dates limites de soumission, améliorant ainsi la préparation aux audits.

Transition vers des plateformes de conformité basées sur le cloud et modulaires

La transition croissante vers des plateformes basées sur le cloud et modulaires présente une forte opportunité sur le marché des dépenses agrégées dans les sciences de la vie. Le déploiement dans le cloud permet une évolutivité, une mise en œuvre plus rapide et des coûts d’infrastructure réduits tout en prenant en charge des mises à jour réglementaires fréquentes. Ces plateformes permettent une accessibilité mondiale et une intégration transparente avec les systèmes CRM, ERP et cliniques. Les architectures modulaires offrent de la flexibilité, permettant aux organisations de déployer des fonctionnalités spécifiques en fonction des réglementations régionales ou des besoins commerciaux. Cette approche est particulièrement attrayante pour les entreprises de sciences de la vie de taille moyenne et en expansion recherchant des solutions de conformité rentables. Les modèles basés sur l’abonnement améliorent encore l’accessibilité financière et l’adoption, créant des opportunités de croissance soutenues pour les fournisseurs de solutions offrant des plateformes de dépenses agrégées flexibles et natives du cloud.

- Par exemple, MediCompli souligne que ses solutions de transparence basées sur le web s’intègrent aux systèmes CRM et financiers pour rationaliser l’ingestion de données et les rapports à mesure que les organisations s’étendent sur de nouveaux marchés réglementés.

Principaux Défis

Intégration des Données et Gestion de la Qualité des Données

L’intégration des données et la gestion de la qualité restent des défis majeurs dans le marché des Dépenses Agrégées des Sciences de la Vie. Les systèmes de dépenses agrégées dépendent de données provenant de multiples sources internes et externes, y compris des plateformes de vente, des systèmes financiers, des bases de données cliniques et des fournisseurs tiers. Les variations dans les formats de données, les soumissions retardées et les dossiers incomplets augmentent le risque d’inexactitudes dans les rapports. Les systèmes hérités et les infrastructures informatiques fragmentées compliquent davantage les processus d’intégration et de réconciliation. Assurer une qualité de données cohérente à travers les régions et les types d’engagement nécessite une gouvernance solide, une validation continue et une coordination interfonctionnelle. Ces exigences augmentent la complexité opérationnelle et les coûts de conformité, rendant la gestion des données un défi persistant pour les organisations adoptant des solutions de dépenses agrégées.

Gestion de la Fragmentation Réglementaire sur les Marchés Mondiaux

La fragmentation réglementaire sur les marchés mondiaux pose un défi important pour le marché des Dépenses Agrégées des Sciences de la Vie. Les exigences de transparence varient considérablement selon les pays en termes de seuils de rapport, d’éléments de données, de délais de soumission et de formats de divulgation. Les réglementations changent également fréquemment, nécessitant des mises à jour continues des systèmes et une formation du personnel. Les entreprises multinationales doivent équilibrer la conformité réglementaire locale avec le besoin de cadres de rapport global cohérents. Adapter les systèmes pour répondre à des exigences diverses sans augmenter la charge opérationnelle est complexe. Ne pas aligner les processus de rapport avec les réglementations locales peut entraîner des lacunes de conformité, des pénalités et un risque de réputation, rendant la variabilité réglementaire un défi constant pour les participants du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des Dépenses Agrégées des Sciences de la Vie avec une part de marché de 42,6 % en 2024, soutenue par un environnement de santé hautement réglementé et une forte application des lois sur la transparence. Les États-Unis stimulent le leadership régional en raison d’exigences strictes en matière de divulgation, de dépenses pharmaceutiques élevées et d’une adoption généralisée des technologies de conformité. Les grandes entreprises pharmaceutiques et biotechnologiques opèrent des modèles d’engagement commercial et clinique complexes, générant des volumes significatifs de transactions déclarables. Une infrastructure informatique avancée, une adoption précoce des plateformes de conformité basées sur le cloud et une surveillance accrue des audits renforcent encore la demande. Les mises à jour réglementaires continues et la gestion des risques de réputation restent des moteurs clés soutenant le leadership du marché nord-américain.

Europe

L’Europe représentait 29,4 % du marché des dépenses agrégées des sciences de la vie en 2024, stimulée par l’expansion des cadres de transparence dans les principales économies. Des pays comme la France, l’Allemagne, le Royaume-Uni et l’Italie imposent des obligations de divulgation détaillées pour les interactions entre les entreprises des sciences de la vie et les professionnels de la santé. Le paysage réglementaire fragmenté de la région augmente la complexité de la conformité, encourageant l’adoption de solutions centralisées de dépenses agrégées. La forte présence de sociétés pharmaceutiques multinationales, l’augmentation des activités de recherche clinique transfrontalières et le renforcement de la surveillance publique des divulgations financières soutiennent la croissance du marché. L’alignement croissant des réglementations régionales avec les normes mondiales de transparence accélère encore l’adoption des solutions à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique représentait 18,1 % de part de marché en 2024 et est la région à la croissance la plus rapide sur le marché des dépenses agrégées des sciences de la vie. L’expansion rapide de la fabrication pharmaceutique, des essais cliniques et des infrastructures de santé dans des pays comme la Chine, le Japon, l’Inde et la Corée du Sud stimule la demande. Les gouvernements renforcent les cadres de transparence et de conformité, augmentant les obligations de déclaration pour les entreprises des sciences de la vie. L’engagement croissant avec les professionnels de la santé, l’augmentation des activités de recherche sous contrat et la présence accrue d’acteurs pharmaceutiques mondiaux stimulent encore l’adoption du marché. L’amélioration des infrastructures numériques et la sensibilisation croissante aux risques de conformité accélèrent la transition vers des plateformes automatisées de dépenses agrégées dans toute la région.

Amérique latine

L’Amérique latine détenait 6,1 % de part du marché des dépenses agrégées des sciences de la vie en 2024, soutenue par une modernisation réglementaire progressive et l’expansion des marchés pharmaceutiques. Des pays comme le Brésil, le Mexique et l’Argentine renforcent les exigences de divulgation liées aux interactions avec les professionnels de la santé. La croissance de la production pharmaceutique régionale, des activités de recherche clinique et de la présence de sociétés multinationales augmente les besoins en matière de conformité. Cependant, la maturité réglementaire variable et les infrastructures numériques limitées ralentissent l’adoption par rapport aux régions développées. À mesure que les gouvernements renforcent les cadres de transparence et que les organisations priorisent la réduction des risques, la demande de solutions de dépenses agrégées évolutives et rentables continue d’augmenter régulièrement à travers l’Amérique latine.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3,8 % du marché des dépenses agrégées des sciences de la vie en 2024, reflétant un paysage de conformité émergent mais en évolution. La croissance est stimulée par la modernisation des systèmes de santé, l’expansion des importations pharmaceutiques et l’engagement croissant avec les entreprises mondiales des sciences de la vie. Les pays du Golfe introduisent progressivement des cadres de transparence et de gouvernance alignés sur les normes internationales. En Afrique, l’augmentation des activités de recherche clinique et des programmes de santé financés par des donateurs contribuent aux besoins de déclaration. Bien que l’adoption reste limitée en raison de la variabilité réglementaire et des contraintes d’infrastructure, la sensibilisation croissante à la conformité devrait soutenir l’expansion à long terme du marché.

Segmentations du marché :

Par type de produit

- Médicaments

- Dispositifs médicaux

- Diagnostics

- Services de recherche sous contrat

Par application

- Oncologie

- Cardiologie

- Neurologie

- Autres domaines thérapeutiques

Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises de biotechnologie

- Hôpitaux et cliniques

- Institutions de recherche

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dépenses agrégées des sciences de la vie se caractérise par la présence de fournisseurs spécialisés en technologie de conformité et de cabinets de conseil mondiaux offrant des solutions avancées de transparence et de reporting. Des acteurs clés tels qu’IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin, et Capgemini se concentrent sur la fourniture de plateformes évolutives qui soutiennent la conformité réglementaire, la précision des données et la préparation aux audits. La concurrence se concentre sur la fonctionnalité des produits, la couverture réglementaire, les capacités analytiques et la facilité d’intégration avec les systèmes CRM, ERP et cliniques. Les fournisseurs se différencient de plus en plus par le déploiement basé sur le cloud, l’automatisation et les analyses avancées pour gérer les exigences complexes de reporting multi-régions. Les partenariats stratégiques, les améliorations de plateformes et l’expansion sur les marchés émergents restent des stratégies courantes, alors que les entreprises cherchent à renforcer leur présence mondiale et à répondre aux réglementations de transparence en évolution à travers les chaînes de valeur des sciences de la vie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

Développements récents

- En décembre 2025, Veeva Systems a lancé Veeva AI Agents pour ses plateformes Vault CRM et PromoMats, introduisant des fonctionnalités d’IA spécifiques à l’industrie (par exemple, Voice Agent, Free Text Agent) pour augmenter la productivité et la conformité dans les flux de travail commerciaux et de contenu des sciences de la vie.

- En août 2025, IQVIA et Flagship Pioneering ont annoncé une collaboration stratégique pour accélérer le développement d’entreprises innovantes dans les sciences de la vie en combinant les capacités d’analyse, de données et d’exécution clinique d’IQVIA avec l’écosystème bioplatform de Flagship.

- En août 2025, MediSpend a acquis Alucio, un fournisseur de technologie de gestion de contenu et d’engagement HCP activé par l’IA, élargissant ses capacités d’engagement des parties prenantes et de conformité dans le secteur des sciences de la vie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des dépenses agrégées dans les sciences de la vie continuera de s’étendre à mesure que les réglementations mondiales en matière de transparence et de divulgation deviendront plus strictes et complètes.

- L’augmentation des actions d’application et des audits stimulera une demande soutenue pour des plateformes de conformité automatisées et auditées.

- Les solutions de dépenses agrégées basées sur le cloud seront adoptées plus largement en raison de leur évolutivité, de leur flexibilité et de la mise à jour plus rapide des réglementations.

- L’intégration de l’intelligence artificielle et des analyses avancées améliorera les capacités de détection des risques, de prévision et de soutien à la décision.

- Les entreprises des sciences de la vie centraliseront de plus en plus les données de dépenses mondiales pour assurer la cohérence entre les régions et les unités commerciales.

- La complexité croissante des modèles d’engagement commercial et clinique nécessitera des outils de suivi et de classification plus sophistiqués.

- Les marchés émergents adopteront des solutions de dépenses agrégées à mesure que les cadres réglementaires mûriront et que la sensibilisation à la conformité augmentera.

- Les fournisseurs se concentreront sur des plateformes modulaires et configurables pour répondre efficacement aux exigences réglementaires spécifiques à chaque pays.

- Les partenariats stratégiques et les intégrations de plateformes renforceront les écosystèmes de conformité et de reporting de bout en bout.

- L’innovation continue dans l’automatisation et la gouvernance des données positionnera les systèmes de dépenses agrégées comme des facilitateurs stratégiques de la conformité.