Aperçu du marché des dispositifs de brachythérapie

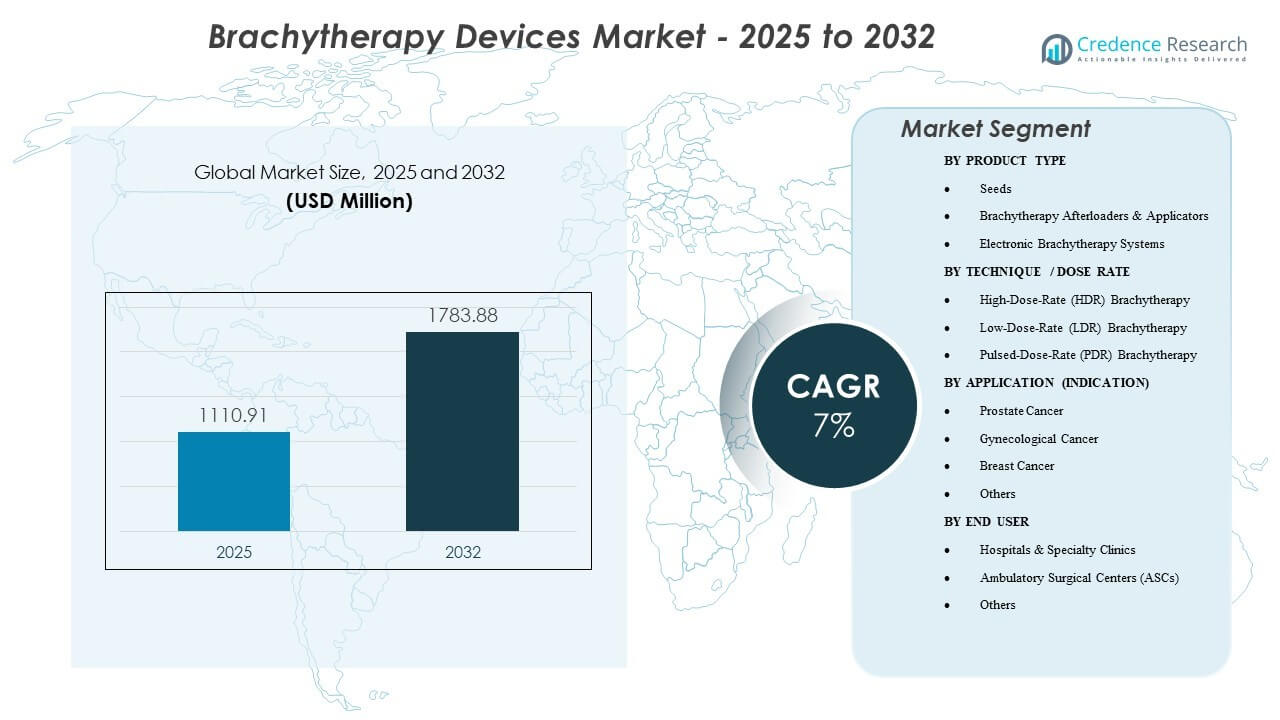

La taille du marché mondial des dispositifs de brachythérapie était évaluée à 1 110,91 millions USD en 2025 et devrait atteindre 1 783,88 millions USD d’ici 2032, avec une croissance à un TCAC de 7 % de 2025 à 2032. La demande est soutenue par le passage à des traitements par radiation localisés et préservant les organes, ainsi que par l’augmentation du nombre de cas de cancer, accompagnée d’une adoption plus large de la planification guidée par l’image qui améliore la précision du placement et la conformité de la dose. De plus, les flux de travail cliniques à haut débit renforcent l’utilisation des plateformes HDR et des consommables associés, car les prestataires privilégient le temps de traitement et l’efficacité de la planification. L’Amérique du Nord représentait 45 % des revenus en 2025, soutenue par une base installée solide, des volumes de procédures plus élevés et un remboursement favorable.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Brachythérapie 2025 |

1 110,91 millions USD |

| Marché des Dispositifs de Brachythérapie, TCAC |

7% |

| Taille du Marché des Dispositifs de Brachythérapie 2032 |

1 783,88 millions USD |

Tendances et Aperçus Clés du Marché

- L’Amérique du Nord détenait 45 % des revenus mondiaux en 2025, soutenue par une pénétration plus élevée des procédures et une grande base installée de systèmes d’oncologie par radiation.

- La brachythérapie HDR représentait 72 % de part en 2025, reflétant une préférence pour des flux de travail fractionnés plus courts et une meilleure efficacité de planification.

- Le marché devrait croître à un TCAC de 7 % entre 2025 et 2032, stimulé par la modernisation de l’infrastructure oncologique et l’adoption basée sur des protocoles.

- Les chargeurs et applicateurs de brachythérapie ont capturé 43 % de part en 2025, soutenus par l’utilisation obligatoire des plateformes dans la délivrance HDR/PDR et la demande récurrente d’applicateurs.

- Les Centres de Chirurgie Ambulatoire (ASC) devraient connaître une croissance régulière à mesure que les voies ambulatoires s’étendent pour les procédures éligibles.

Analyse des Segments

La demande du marché est façonnée par un équilibre entre les équipements de capital (chargeurs, intégration de la planification) et les composants récurrents liés aux procédures (applicateurs, accessoires et, dans certaines indications, graines). Les centres privilégient les systèmes qui améliorent le débit, standardisent la délivrance de la dose et réduisent la variabilité entre les opérateurs, ce qui soutient des cycles de remplacement cohérents et l’attachement de contrats de service. L’adéquation au flux de travail et la capacité de l’équipe clinique jouent un rôle majeur dans les décisions d’achat, car la brachythérapie nécessite une planification coordonnée entre médecins, physiciens et ressources d’imagerie.

Le mélange d’indications reste un déterminant clé des modèles d’utilisation des dispositifs. Les soins de la prostate et de la gynécologie continuent d’ancrer une grande part de l’utilisation clinique grâce à des protocoles établis, tandis que les applications mammaires bénéficient d’approches localisées dans des groupes de patients sélectionnés. L’adoption est également influencée par la disponibilité d’équipes formées et la capacité à intégrer les applicateurs avec l’imagerie et la planification du traitement pour améliorer la confiance dans le placement et la couverture de la dose.

Les dynamiques du lieu de soins comptent de plus en plus à mesure que les prestataires recherchent une prestation ambulatoire efficace lorsque cela est cliniquement approprié. Les hôpitaux restent le principal environnement d’installation en raison de l’infrastructure, du personnel et des parcours d’oncologie multidisciplinaires, tandis que la croissance des ASC est soutenue lorsque les flux de travail HDR rationalisés et l’efficacité de la planification améliorent la faisabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les Afterloaders & Applicateurs de Brachythérapie représentaient la plus grande part de 43 % en 2025. Ce leadership reflète le rôle central des afterloaders dans la délivrance des traitements HDR/PDR, en faisant une exigence capitale pour les centres capables de brachythérapie. Les applicateurs contribuent également à la demande répétée grâce à des conceptions spécifiques aux procédures et à des cycles de remplacement dictés par l’intensité d’utilisation et la standardisation clinique. Les achats privilégient souvent les fournisseurs offrant une compatibilité de planification intégrée, une couverture de service et un large portefeuille d’applicateurs soutenant de multiples indications.

Par Technique / Aperçus du Taux de Dose

La Brachythérapie à Haut Taux de Dose (HDR) représentait la plus grande part de 72 % en 2025. La domination du HDR est renforcée par des temps de traitement plus courts, une planification conviviale pour les soins ambulatoires et une efficacité opérationnelle pour les départements d’oncologie à fort volume. L’adoption clinique bénéficie également de protocoles établis et d’une forte alignement avec la planification guidée par l’image qui soutient un placement et une délivrance de dose cohérents. Les centres ont tendance à privilégier les plateformes qui soutiennent des flux de travail de fractionnement prévisibles et réduisent la variabilité entre les procédures.

Par Application (Indication) Aperçus

Le Cancer de la Prostate représentait la plus grande part de 32 % en 2025. Le segment est soutenu par des parcours cliniques établis et des volumes de procédures soutenus dans les centres équipés pour les implants à base de graines et les approches HDR dans certains cas. Les prestataires apprécient l’intégration prévisible des flux de travail avec les outils d’imagerie et de planification, ce qui renforce la demande pour des applicateurs et des systèmes de délivrance compatibles. Les décisions de remplacement et de mise à niveau sont souvent motivées par les besoins de débit et le désir d’améliorer la précision du placement et la conformité de la dose.

Par Aperçus de l’Utilisateur Final

Les Hôpitaux & Cliniques Spécialisées représentaient la plus grande part de 60 % en 2025. Ce leadership reflète la concentration de l’infrastructure d’oncologie radiothérapeutique, la couverture des physiciens et les équipes de soins multidisciplinaires nécessaires pour la planification et la délivrance. Les hôpitaux dominent également les achats de capitaux en raison des structures budgétaires qui soutiennent les installations d’afterloaders, les contrats de service et les portefeuilles d’accessoires standardisés. Les cliniques spécialisées renforcent la demande là où des volumes de procédures élevés justifient des flux de travail de brachythérapie dédiés et une utilisation fréquente de l’équipement.

Moteurs du Marché

Demande Croissante Pour une Radiation Localisée et Épargnant les Organes

La brachythérapie soutient l’administration de doses élevées à une cible définie tout en limitant l’exposition aux tissus environnants, ce qui correspond aux objectifs cliniques pour la gestion des maladies localisées. La demande augmente lorsque les prestataires recherchent des approches pouvant s’intégrer dans des parcours de traitement plus courts pour les patients éligibles. L’utilisation croissante de flux de travail guidés par l’image améliore la confiance dans le placement et la conformité des doses, soutenant une adoption plus large. Ces facteurs renforcent l’achat de systèmes et de portefeuilles d’accessoires qui permettent une administration standardisée au sein des équipes.

- Par exemple, un essai de brachythérapie HDR guidée par IRM pour la prostate dans un centre académique américain a atteint une médiane de V100 de la prostate de 94 % tout en maintenant le V75 rectal en dessous de 3,1 %, démontrant une couverture élevée de la cible avec une dose limitée aux organes à risque.

Modernisation de la Base Installée et Standardisation des Flux de Travail

Les cycles de remplacement et les mises à niveau contribuent de manière significative à la dynamique du marché à mesure que les centres modernisent les fonctionnalités de planification, de livraison et de sécurité. Les hôpitaux et les cliniques à fort débit mettent de plus en plus l’accent sur des protocoles cohérents, une planification prévisible et une efficacité d’utilisation améliorée. Cet environnement soutient la demande pour des plateformes de chargement différé avec compatibilité de planification intégrée et une couverture de service robuste. La standardisation augmente également l’utilisation des accessoires, y compris les applicateurs spécifiques aux procédures et les consommables associés.

Expansion de la Capacité de Soins Contre le Cancer dans les Systèmes Émergents

L’expansion de la capacité oncologique dans les systèmes de soins en développement soutient de nouvelles installations, en particulier là où l’infrastructure de radiothérapie est renforcée dans les centres tertiaires et régionaux. Le développement de nouveaux sites augmente la demande pour les équipements de capital, le soutien à la mise en service et la formation, ce qui peut accélérer la croissance de la base installée. Les décisions d’achat favorisent souvent les fournisseurs qui offrent une mise en œuvre de bout en bout, un soutien à la maintenance et des parcours de formation du personnel. Au fil du temps, ces installations créent une demande récurrente via le remplacement de services et d’accessoires.

- Par exemple, le Japon rapporte 129 chargeurs différés Ir‑192 installés à l’échelle nationale pour la brachythérapie, indiquant une pénétration significative de la capacité HDR moderne dans un seul marché Asie-Pacifique.

Transition vers des Soins Faisables en Ambulatoire Lorsque C’est Approprié

Lorsque les protocoles cliniques et la capacité opérationnelle le permettent, les prestataires adoptent de plus en plus des modèles de livraison de brachythérapie adaptés aux soins ambulatoires. Les avantages de planification du HDR soutiennent cette transition et peuvent améliorer le débit pour les établissements gérant de grands volumes de patients. La croissance des ASC est facilitée là où les exigences en matière de personnel et de sécurité sont respectées et où l’efficacité des flux de travail soutient la faisabilité économique. Cette tendance renforce la demande pour des plateformes qui réduisent les frictions opérationnelles tout en maintenant la précision de la livraison.

Défis du Marché

L’adoption de la brachythérapie reste sensible à la disponibilité du personnel et à la profondeur de la formation car la livraison nécessite des équipes coordonnées et des flux de travail de planification spécialisés. Les établissements sans couverture constante de physiciens et expertise procédurale peuvent limiter l’utilisation même après l’installation d’équipements de capital. Les contraintes opérationnelles telles que la planification, l’accès à l’imagerie et la disponibilité des salles de procédure peuvent également réduire le débit, ce qui affecte les décisions de ROI et ralentit l’expansion.

- Par exemple, les lignes directrices de pratique de l’AAPM précisent qu’un physicien médical autorisé et un utilisateur autorisé doivent être sur place pour le début du traitement et immédiatement disponibles tout au long de la délivrance, ce qui signifie que toute lacune dans ce modèle de personnel peut entraîner le report ou l’annulation des cas HDR programmés, réduisant ainsi l’utilisation réalisée par rapport à la capacité installée.

La complexité des achats et les coûts du cycle de vie créent des frictions supplémentaires pour les nouvelles installations. Les budgets d’investissement, les contrats de service, la conformité réglementaire et les exigences de mise en service peuvent allonger les cycles d’achat, en particulier sur les marchés sensibles aux coûts. La standardisation des portefeuilles d’applicateurs et la compatibilité avec les flux de travail de planification existants influencent également le choix des fournisseurs, ce qui peut retarder la prise de décision et réduire les taux de changement.

Tendances et opportunités du marché

Les systèmes de curiethérapie électronique représentent une opportunité clé où les prestataires recherchent des logistiques simplifiées et des voies de déploiement flexibles dans des cas d’utilisation appropriés. La croissance est soutenue par l’intérêt pour des solutions qui réduisent les barrières opérationnelles et s’adaptent aux modèles de prestation en ambulatoire, en particulier lorsque l’intégration de la mise en œuvre et des flux de travail est rationalisée. Les fournisseurs qui emballent matériel, formation et service dans des modèles de déploiement évolutifs sont mieux positionnés pour convertir de nouveaux sites.

- Par exemple, le système de curiethérapie électronique Elekta Xoft Axxent délivre des rayons X de basse énergie de 50 kV à partir d’une unité mobile et blindée qui peut fonctionner dans des salles de procédure standard sans bunker dédié, et les comparaisons dosimétriques dans la planification du cancer du col de l’utérus ont montré une réduction d’environ 45 % de la dose au Point B aux organes pelviens à risque par rapport aux sources HDR traditionnelles 192Ir ou 60Co (111 cGy contre environ 210 cGy et 203 cGy, respectivement) tout en maintenant la couverture cible.

La demande augmente également pour des écosystèmes d’applicateurs optimisés pour le guidage par imagerie et le placement reproductible. La différenciation des produits dépend de plus en plus de l’adéquation des flux de travail, de la compatibilité avec les systèmes de planification et de l’étendue des accessoires pour diverses indications. Les opportunités s’élargissent lorsque les fournisseurs soutiennent la standardisation clinique avec des kits de procédure, des outils de support de planification et une couverture de service qui réduit les temps d’arrêt et améliore l’utilisation.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord a dominé le marché avec une part de revenu de 45% en 2025, soutenue par une pénétration plus élevée des procédures, des voies de remboursement établies et une grande base installée dans les hôpitaux et les réseaux d’oncologie spécialisés. La demande reste forte pour les flux de travail HDR et les portefeuilles d’applicateurs larges utilisés pour plusieurs indications. Les cycles de remplacement et la modernisation des flux de travail continuent de soutenir les mises à niveau des systèmes et la croissance des contrats de service.

Europe

L’Europe représentait 25% des revenus mondiaux en 2025, soutenue par des voies de soins oncologiques structurées et un investissement continu dans l’infrastructure de radiothérapie. L’adoption est influencée par les modèles nationaux d’approvisionnement, la disponibilité de la formation et la standardisation des protocoles de curiethérapie dans les grands centres. La demande met généralement l’accent sur la compatibilité, la fiabilité du service et la standardisation des procédures.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 23% en 2025 et est soutenue par l’expansion de la capacité en oncologie, l’augmentation de l’accès aux services de radiothérapie et l’activité croissante d’installation dans les grands systèmes hospitaliers. La croissance du marché est renforcée par des investissements dans les flux de travail modernes de planification et de livraison, ainsi que par l’adoption croissante de protocoles standardisés dans les grands centres urbains. Le soutien à la mise en œuvre et la formation restent essentiels pour une expansion soutenue de l’utilisation.

Amérique Latine

L’Amérique Latine représentait 4% des revenus mondiaux en 2025. La croissance est façonnée par une expansion sélective de la capacité en oncologie, des contraintes d’approvisionnement et un accès inégal au personnel spécialisé. La demande se renforce là où les hôpitaux poursuivent la modernisation et où le soutien des fournisseurs améliore la mise en service et la continuité du service.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 3,5% en 2025. Les tendances d’adoption suivent les investissements dans les infrastructures de soins tertiaires et les programmes de modernisation de la radiothérapie, l’utilisation dépendant de la profondeur de la main-d’œuvre et de la disponibilité de l’équipement. La demande est plus forte dans les pays qui étendent la capacité nationale de soins contre le cancer et construisent des centres spécialisés.

Paysage Concurrentiel

La concurrence se concentre sur la performance des plateformes de chargeurs automatiques, l’étendue de l’écosystème des applicateurs, la compatibilité de la planification des traitements et la fiabilité du service. Les fournisseurs se différencient par l’intégration des flux de travail, le soutien à la disponibilité, la capacité de formation et la capacité à prendre en charge plusieurs indications avec des portefeuilles d’accessoires standardisés. La stratégie commerciale met de plus en plus l’accent sur la rétention de la base installée via des contrats de service, des mises à niveau et des accessoires liés aux procédures.

Varian Medical Systems (Siemens Healthineers) concurrence par des flux de travail en oncologie intégrés qui connectent la planification, la livraison et le soutien de service, ce qui peut améliorer la standardisation et l’efficacité opérationnelle pour les centres à fort volume. Son approche met généralement l’accent sur l’alignement des flux de travail cliniques, l’intégration large des systèmes et le soutien au cycle de vie qui réduit les temps d’arrêt et améliore l’utilisation de la base installée.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, GT Medical Technologies a annoncé que les premiers patients avaient été inscrits et traités avec sa thérapie de brachythérapie GammaTile dans l’essai randomisé BRIDGES pour le glioblastome nouvellement diagnostiqué, marquant le début clinique d’une étude conçue pour tester si une radiation GammaTile ciblée chirurgicalement immédiate au moment de la résection tumorale peut améliorer la survie par rapport à l’approche standard de radiation différée.

- En juin 2025, Elekta a annoncé l’acquisition d’actifs de son distributeur croate pour établir des opérations directes à Zagreb. Cette démarche a suivi une commande importante de 2024 du Ministère de la Santé croate pour 12 accélérateurs linéaires et quatre systèmes de brachythérapie afin de remédier aux pénuries d’équipements nationaux.

- En mars 2025, le SagiNova® HDR Afterloader de BEBIG Medical est devenu opérationnel à l’Hôpital du Collège Médical Father Muller à Mangalore, en Inde. Ce lancement faisait partie d’une inauguration majeure d’une aile de soins de santé, soutenant l’expansion de l’entreprise sur le marché indien de l’oncologie à forte croissance.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 1110,91 millions |

| Prévision des revenus en 2032 |

USD 1783,88 millions |

| Taux de croissance (CAGR) |

7% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Type de Produit; Par Technique / Taux de Dose; Par Application (Indication); Par Utilisateur Final; Par Région |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems, et Boston Scientific Corporation. |

Segmentation

PAR TYPE DE PRODUIT

- Graines

- Chargeurs & Applicateurs de Brachythérapie

- Systèmes de Brachythérapie Électronique

PAR TECHNIQUE / TAUX DE DOSE

- Brachythérapie à Haut Taux de Dose (HDR)

- Brachythérapie à Bas Taux de Dose (LDR)

- Brachythérapie à Taux de Dose Pulsé (PDR)

PAR APPLICATION (INDICATION)

- Cancer de la Prostate

- Cancer Gynécologique

- Cancer du Sein

- Autres

PAR UTILISATEUR FINAL

- Hôpitaux & Cliniques Spécialisées

- Centres de Chirurgie Ambulatoire (ASCs)

- Autres

PAR RÉGION

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique