Aperçu du Marché

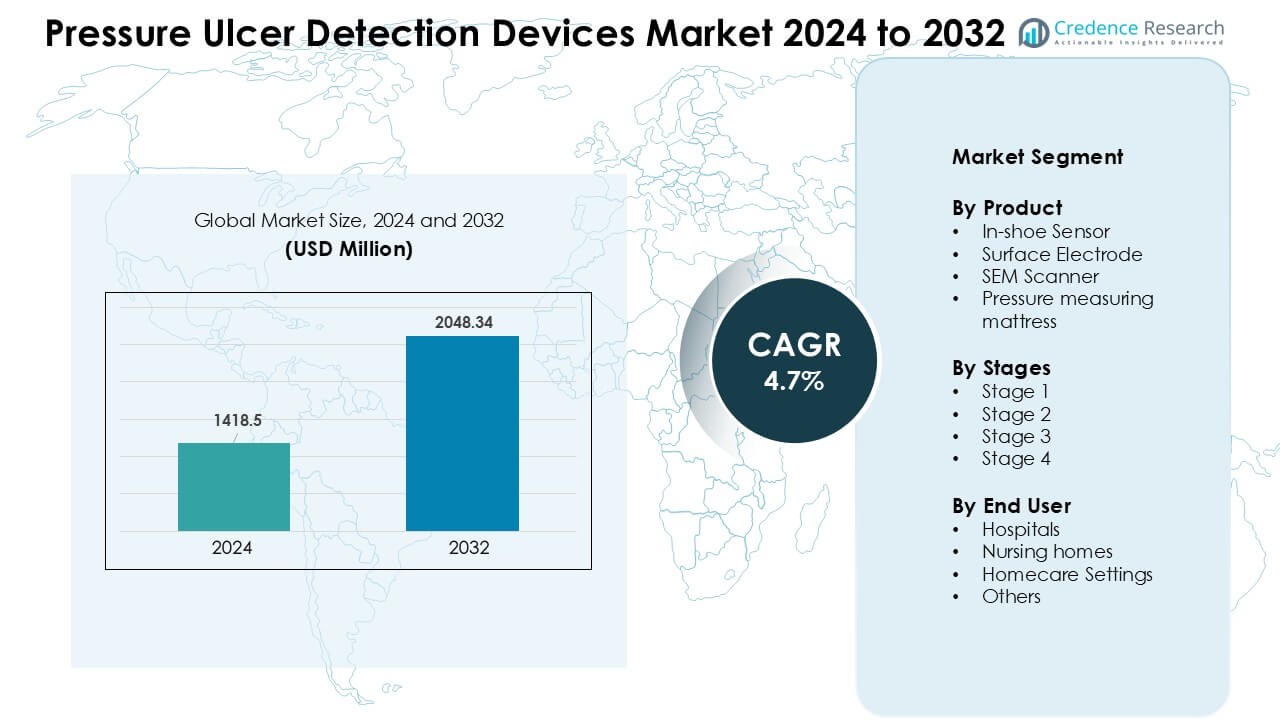

Le marché des dispositifs de détection des escarres était évalué à 1418,5 millions USD en 2024 et devrait atteindre 2048,34 millions USD d’ici 2032, avec un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Détection des Escarres 2024 |

1418,5 Millions USD |

| Marché des Dispositifs de Détection des Escarres, TCAC |

4,7 % |

| Taille du Marché des Dispositifs de Détection des Escarres 2032 |

2048,34 Millions USD |

Le marché des dispositifs de détection des escarres est façonné par des entreprises de premier plan telles que GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health, et Medtronic plc. Ces acteurs rivalisent grâce à des systèmes de cartographie de pression avancés, des scanners SEM, des matelas intelligents et des plateformes de surveillance connectées qui soutiennent la détection précoce et les soins préventifs. La fiabilité des produits, l’intégration numérique et une validation clinique solide aident à renforcer leurs positions sur le marché. L’Amérique du Nord domine le marché mondial avec une part de 38 % en 2024, soutenue par une infrastructure de santé avancée, des normes strictes de sécurité des patients et une adoption rapide des technologies de surveillance de la pression numérique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des dispositifs de détection des escarres était évalué à 1418,5 millions USD en 2024 et devrait atteindre 2048,34 millions USD d’ici 2032, avec un TCAC de 4,7 %.

- La croissance est stimulée par l’augmentation des cas d’escarres, une population âgée plus nombreuse et une utilisation plus large des scanners SEM et des systèmes de cartographie de pression, en particulier dans les unités hospitalières à haut risque.

- Les tendances clés incluent l’adoption rapide de la surveillance activée par l’IA, des matelas intelligents et des outils d’évaluation tissulaire en temps réel, les capteurs intégrés dans les chaussures détenant la plus grande part à 36 %.

- La concurrence reste forte alors que GE Healthcare, Stryker, 3M, Hill Rom, Coloplast et Medtronic élargissent leurs portefeuilles grâce à l’intégration numérique et aux programmes de validation clinique pour améliorer la précision de la détection précoce.

- L’Amérique du Nord domine le marché mondial avec une part de 38 % en 2024, suivie par l’Europe à 29 %, tandis que les hôpitaux restent le principal segment d’utilisateurs finaux avec 49 % en raison de normes de déclaration strictes et d’une adoption plus élevée des systèmes de surveillance préventive.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Les capteurs intégrés dans les chaussures détenaient la part dominante d’environ 36 % en 2024. Ces capteurs ont été largement utilisés car ils fournissent une cartographie continue de la pression et des données d’alerte précoce pour les patients à haut risque. Les équipes de santé préfèrent les systèmes intégrés dans les chaussures en raison des alertes en temps réel, de la configuration simple et de la forte précision pendant le mouvement. Les scanners SEM et les matelas de mesure de la pression ont également connu une croissance alors que les hôpitaux se concentraient sur la détection précoce des dommages tissulaires et la redistribution de la pression. Les électrodes de surface ont vu une utilisation constante dans les unités cliniques spécialisées qui surveillent les points de pression localisés.

- Par exemple, le système de cartographie de pression dans la chaussure F-Scan de Tekscan fournit des mesures de pression plantaire en temps réel à 100 Hz, permettant une surveillance continue et une détection précoce des zones à risque élevé chez les patients diabétiques et immobiles.

Par Étapes

La détection des ulcères de pression de stade 2 a dominé le marché avec près de 42% de part en 2024. Les hôpitaux et maisons de retraite investissent massivement dans des outils qui aident à détecter les ulcères de stade 2 car une identification précoce réduit les coûts de traitement et évite la progression vers des plaies graves. La demande a augmenté avec la montée des programmes de sensibilisation, des outils d’évaluation numérique et des directives cliniques strictes. Les outils de détection de stade 1 ont gagné en popularité grâce aux programmes de soins préventifs, tandis que les dispositifs de stade 3 et stade 4 ont été utilisés dans les centres de soins avancés pour gérer des cas complexes.

- Par exemple, les méthodes électriques et électrochimiques pour détecter les biomarqueurs de plaies font l’objet de recherches académiques et biomédicales.

Par Utilisateur Final

Les hôpitaux ont dominé le marché avec environ 49% de part en 2024. Les unités hospitalières ont adopté des scanners plus avancés, des matelas intelligents et des systèmes de capteurs en raison de l’augmentation du nombre de patients et des normes strictes de déclaration des blessures par pression. Une forte demande est venue des unités de soins intensifs, d’orthopédie et post-opératoires où l’immobilité augmente le risque d’ulcères. Les maisons de retraite ont augmenté leur adoption alors que les établissements travaillaient à réduire les taux de blessures par pression sous la pression réglementaire. Les soins à domicile se sont étendus alors que de plus en plus de patients âgés utilisaient des capteurs portables pour la surveillance à distance et la détection précoce des risques.

Principaux Facteurs de Croissance

Augmentation du Fardeau des Ulcères de Pression

Les cas d’ulcères de pression continuent d’augmenter dans le monde en raison du vieillissement de la population, des taux plus élevés de maladies chroniques et des séjours hospitaliers prolongés. De nombreux patients ayant des limitations de mobilité courent un plus grand risque, ce qui augmente la demande d’outils de détection précoce. Les hôpitaux adoptent des capteurs intelligents, des scanners et des systèmes d’évaluation des risques numériques pour réduire la progression des ulcères et respecter des normes cliniques strictes. Les maisons de retraite élargissent également l’utilisation des dispositifs de détection alors que les régulateurs suivent de plus près les performances des blessures par pression. Les utilisateurs de soins à domicile ajoutent une demande supplémentaire alors que les familles recherchent des outils simples pour prévenir les complications. Cette large augmentation de l’incidence renforce le besoin de technologies de surveillance continue dans tous les contextes de soins.

- Par exemple, dans un audit en conditions réelles à travers 15 sites de soins impliquant 1 478 patients, l’utilisation d’un scanner d’humidité sous-épidermique (SEM) a correspondu à une réduction de 87,2% de l’incidence moyenne des ulcères de pression acquis à l’hôpital (HAPU) spécifiquement dans les contextes de soins aigus.

Passage à un Diagnostic Précoce et à la Prévention

Les systèmes de santé se concentrent sur la prévention précoce plutôt que sur le traitement tardif car la détection précoce réduit le temps de récupération, le coût et le risque de mortalité. De nombreux établissements intègrent des scanners SEM, des capteurs dans les chaussures et des matelas intelligents pour détecter le stress tissulaire avant que des dommages cutanés visibles n’apparaissent. Les équipes cliniques apprécient les données en temps réel qui soutiennent des interventions rapides, en particulier pour les patients à haut risque dans les unités de soins intensifs et les services post-opératoires. Les programmes préventifs stimulent une forte adoption des dispositifs alors que les hôpitaux lient la détection précoce à des taux de réadmission plus faibles. Les alertes numériques, le suivi des tendances et l’analyse au chevet améliorent la qualité des soins et soutiennent la pratique basée sur des preuves. Ce changement augmente la demande constante d’outils de surveillance prédictive de la pression.

- Par exemple, un algorithme d’apprentissage automatique basé sur six jours consécutifs de mesures SEM quotidiennes chez 173 patients a prédit des événements de “lésion tissulaire profonde du talon” pour le jour suivant avec une sensibilité de 77% et une spécificité de 80%, offrant un temps d’avance exploitable pour des interventions préventives.

Intégration des Technologies Intelligentes et des Flux de Travail Numériques

Les capteurs avancés, la connectivité sans fil et les plateformes liées au cloud façonnent les systèmes modernes de détection des ulcères. Les fabricants d’appareils proposent des cartographies de pression automatisées, des scores de risque basés sur l’IA et des fonctionnalités de surveillance continue qui aident les infirmières à agir plus rapidement. De nombreux hôpitaux ajoutent ces outils aux dossiers de santé électroniques pour une documentation et une conformité plus fluides. Les tableaux de bord mobiles améliorent la visibilité à travers les unités de patients et soutiennent une coordination rapide des tâches. La surveillance à distance se développe à mesure que les dispositifs de soins à domicile transmettent des alertes aux soignants. Ce virage numérique améliore la précision et réduit les erreurs d’évaluation manuelle, ce qui encourage une adoption plus rapide. Les technologies intelligentes aident les établissements à atteindre les objectifs de qualité et à réduire le fardeau global des traitements.

Tendances clés & Opportunités

Expansion des outils sans contact et non invasifs

Le marché voit un intérêt rapide pour les scanners non invasifs et les systèmes d’imagerie sans contact. Ces outils réduisent l’inconfort des patients et soutiennent une surveillance plus sûre pour ceux ayant une peau fragile. De nombreux hôpitaux préfèrent les options sans contact car elles réduisent le risque d’infection et offrent des lectures cohérentes à travers les équipes de soins. De nouveaux capteurs fournissent également des évaluations plus rapides qui réduisent la charge de travail du personnel. Cette tendance soutient une adoption plus large dans les services occupés, les unités d’urgence et les centres de soins de longue durée.

- Par exemple, une étude utilisant l’imagerie photoacoustique a démontré une augmentation de 4,4 fois de l’intensité du signal détecté pour les dommages tissulaires précoces (Stade I) par rapport à la ligne de base (pas de pression), même avant l’apparition visible de l’ulcération, et a pu quantifier la profondeur de la plaie d’environ 0,38 mm (Stade I) jusqu’à environ 2,7 mm (Stade IV) dans un modèle de laboratoire.

Croissance des solutions de surveillance à domicile et à distance

Les outils de soins à domicile gagnent du terrain à mesure que de plus en plus de patients âgés restent dans des environnements domestiques. Les capteurs portables, les applications mobiles et les tableaux de bord à distance permettent aux familles et aux cliniciens de suivre les changements de pression en temps réel. La demande croissante de soutien en télésanté pousse les fabricants d’appareils à proposer des systèmes simples et peu coûteux à entretenir. Cette tendance renforce l’adoption en dehors des hôpitaux et apporte une croissance stable à long terme.

Défis clés

Coût élevé des systèmes de détection avancés

De nombreux outils de surveillance avancés nécessitent des dépenses initiales importantes pour l’équipement, les logiciels et la formation. Les petits hôpitaux et maisons de retraite retardent souvent l’adoption en raison de limites budgétaires. Les besoins de maintenance, les frais d’abonnement et les pièces de rechange ajoutent une pression financière supplémentaire. Ces barrières financières ralentissent la pénétration dans les milieux à faibles ressources et réduisent le déploiement à grande échelle. Les préoccupations liées aux coûts restent un défi clé pour une adoption généralisée.

Pénurie de personnel clinique qualifié

La détection efficace des ulcères repose sur des équipes formées capables d’interpréter les données des capteurs et d’agir rapidement. De nombreux établissements font face à des pénuries d’infirmières, ce qui rend la surveillance cohérente plus difficile. Le temps de formation limité et la fatigue du personnel augmentent le risque d’évaluations manquées. Le taux de rotation élevé dans les maisons de retraite affecte également la qualité d’utilisation des dispositifs. Cette pénurie limite les pleins avantages des systèmes de détection avancés et ralentit l’intégration des flux de travail.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des dispositifs de détection des ulcères de pression avec environ 38 % de part en 2024. Une forte adoption est venue des hôpitaux avancés, des règles cliniques strictes et des dépenses élevées pour les outils de surveillance des patients. De nombreux prestataires utilisent des scanners SEM, des matelas intelligents et des systèmes de capteurs pour réduire les taux d’ulcères. Les États-Unis génèrent la plupart de la demande en raison de grands groupes de personnes âgées et de cas plus élevés de maladies chroniques. Le Canada suit avec un investissement constant dans les soins préventifs. La croissance reste forte à mesure que les prestataires se concentrent sur la détection précoce et les flux de travail numériques.

Europe

L’Europe détenait près de 29% de part en 2024. Des pays comme l’Allemagne, le Royaume-Uni et la France soutiennent l’utilisation large de la surveillance de la pression en temps réel car les hôpitaux font face à des normes de qualité strictes. De nombreux établissements déploient des outils d’évaluation des risques pour réduire les ulcères de stade 2 et de stade 3. Les maisons de retraite élargissent également l’adoption en raison de la croissance des populations âgées. Les règles de sécurité de l’UE poussent les prestataires vers des dispositifs de prévention précoce. L’intégration numérique et les programmes de formation soutiennent l’expansion continue dans les principaux systèmes de santé.

Asie-Pacifique

L’Asie-Pacifique représentait environ 23% de part en 2024 et a montré la croissance la plus rapide. La demande augmente alors que le Japon, la Chine et la Corée du Sud voient des groupes âgés plus importants et des séjours hospitaliers plus longs. De nombreux hôpitaux investissent dans des systèmes de cartographie de la pression, des scanners et des lits intelligents pour réduire la charge des soins. La sensibilisation croissante à la détection précoce stimule l’adoption dans les établissements urbains et privés. Les gouvernements soutiennent également les programmes de sécurité des patients, ce qui renforce la croissance du marché. Les utilisateurs de soins à domicile ajoutent une demande supplémentaire en raison de l’augmentation des cas de maladies chroniques.

Amérique latine

L’Amérique latine a capturé environ 6% de part en 2024. Le Brésil et le Mexique mènent l’adoption alors que les hôpitaux modernisent les systèmes de surveillance des patients. La croissance provient de programmes de formation plus larges, de taux croissants de maladies chroniques et de plus de signalements de blessures par pression. De nombreux hôpitaux publics font encore face à des limites de financement, ce qui ralentit l’utilisation des dispositifs haut de gamme. Les établissements privés adoptent plus rapidement des scanners et des matelas intelligents grâce à de meilleures ressources. Les campagnes de sensibilisation aident à étendre les pratiques de détection précoce dans les centres de soins de longue durée.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 4% de part en 2024. Les pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite investissent dans des infrastructures hospitalières avancées et des outils de détection numérique. De nombreux hôpitaux se concentrent sur la réduction des blessures par pression dans les unités chirurgicales et intensives. L’Afrique voit une adoption lente en raison de limites budgétaires et de la formation limitée du personnel. Les programmes de santé internationaux soutiennent les efforts de soins préventifs dans certains marchés. La croissance s’améliore à mesure que les hôpitaux privés adoptent des capteurs portables et des systèmes de surveillance basés sur des matelas.

Segmentations du marché :

Par produit

- Capteur dans la chaussure

- Électrode de surface

- Scanner SEM

- Matelas de mesure de pression

Par stades

- Stade 1

- Stade 2

- Stade 3

- Stade 4

Par utilisateur final

- Hôpitaux

- Maisons de retraite

- Cadres de soins à domicile

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des dispositifs de détection des ulcères de pression présente une forte concurrence menée par des entreprises majeures telles que GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health, et Medtronic plc. Ces entreprises se concentrent sur des capteurs avancés, des scanners SEM, des matelas de cartographie de pression, et des plateformes de surveillance connectées qui soutiennent la détection précoce et l’évaluation continue des risques. De nombreux acteurs élargissent leurs portefeuilles grâce à des analyses activées par l’IA, à la connectivité sans fil, et à l’intégration avec les systèmes d’information hospitaliers. Les partenariats avec les hôpitaux et les centres de soins de longue durée aident les entreprises à améliorer l’adoption et à valider les résultats cliniques. Les entreprises investissent également dans des programmes de formation pour soutenir la précision des dispositifs et réduire les erreurs d’évaluation manuelle. Les approbations réglementaires, la fiabilité des produits, et la compatibilité avec les flux de travail numériques influencent le leadership du marché. L’activité concurrentielle reste élevée alors que les entreprises travaillent à améliorer la performance de la sécurité des patients et à répondre à la demande mondiale croissante pour des solutions préventives contre les blessures par pression.

Analyse des acteurs clés

- GE Healthcare

- Hill Rom Holdings Inc.

- Groupe Coloplast

- Pall Hartmann AG

- Stryker Corp.

- 3M Company

- Zoll Medical Corporation

- Smith and Nephew plc

- Cardinal Health

- Medtronic plc

Développements récents

- En octobre 2025, PAUL HARTMANN / groupe HARTMANN a organisé le congrès LINK for Wound Healing (Berlin, 23-24 oct. 2025), une grande conférence sur les soins des plaies abordant l’intervention précoce, l’équilibre des plaies et de nouvelles approches (événement industriel pertinent où les capteurs/diagnostics pour les blessures de pression sont discutés et présentés). HARTMANN continue de publier des innovations en matière de soins et de prévention des plaies et gère la plateforme éducative LINK.

- En octobre 2025, GE HealthCare a publié une recherche décrivant un modèle d’IA “Prévision de Pression” (prévision de séries temporelles / réseau de neurones) visant à prédire les risques liés à la pression dans les environnements hospitaliers (jusqu’à 72 heures à l’avance) dans le cadre du travail d’IA appliquée de GE pour prévoir les points de “pression” clinique à travers les systèmes hospitaliers.

- En octobre 2024, Coloplast a lancé Biatain® Superabsorber en Europe (oct. 2024) et le groupe liste également Biatain® Silicone Fit comme lancé aux États-Unis en 2024 (portefeuille de pansements avancés ciblant la prévention/gestion des blessures de pression). Le rapport 2025 de Coloplast note également un dispositif en cours de développement avec une soumission PMA/FDA prévue pour la période 2025/26. Ces lancements de produits et activités de pipeline sont directement liés à la prévention/gestion des blessures de pression.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, les étapes, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande augmentera à mesure que les hôpitaux développeront des programmes de détection précoce pour les patients à haut risque.

- Les outils de cartographie de pression et de prédiction basés sur l’IA seront plus largement intégrés dans les flux de travail cliniques.

- Les matelas intelligents et les capteurs portables deviendront la norme dans les unités de soins avancés.

- L’adoption des soins à domicile augmentera en raison du vieillissement de la population et des besoins de surveillance à distance.

- Les scanners sans contact et non invasifs connaîtront une forte adoption pour une évaluation plus sûre et plus rapide.

- Les plateformes numériques relieront les dispositifs de détection aux dossiers de santé électroniques pour un rapport plus fluide.

- Les programmes de formation s’étendront à mesure que les établissements travailleront à améliorer les compétences et la précision du personnel.

- Les fabricants de dispositifs se concentreront sur des systèmes compacts et portables conçus pour les centres de soins de longue durée.

- Les partenariats entre hôpitaux et fournisseurs de technologies soutiendront le déploiement à grande échelle.

- Les marchés émergents verront une adoption plus rapide à mesure que la sensibilisation et les investissements dans les soins préventifs augmenteront.