Aperçu du marché des dispositifs de fermeture d’artériotomie :

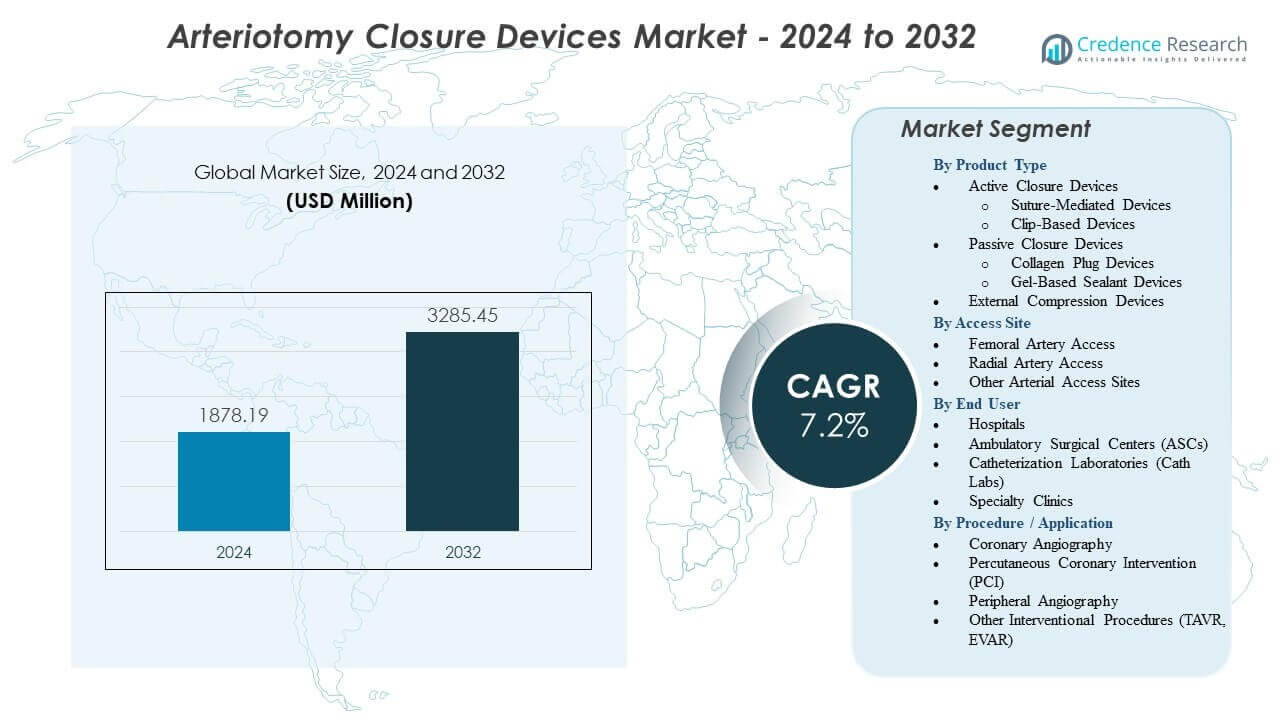

Le marché des dispositifs de fermeture d’artériotomie devrait croître de 1878,19 millions USD en 2024 à environ 3285,45 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 7,2 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de référence |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des dispositifs de fermeture d’artériotomie 2024 |

1878,19 millions USD |

| Marché des dispositifs de fermeture d’artériotomie, TCAC |

7,2% |

| Taille du marché des dispositifs de fermeture d’artériotomie 2032 |

3285,45 millions USD |

Les moteurs du marché incluent une préférence croissante pour une hémostase rapide et une dépendance réduite à la compression manuelle. Les cliniciens adoptent des technologies de fermeture qui favorisent une mobilisation plus rapide et une utilisation réduite de la salle de récupération. L’augmentation des volumes de procédures en angiographie, ICP, électrophysiologie et soins cardiaques structurels accroît le besoin de systèmes de fermeture fiables. Les avancées dans les plateformes à base de sutures, de bouchons et biorésorbables améliorent la performance clinique à travers divers profils de patients. Les hôpitaux apprécient les solutions qui allègent la charge de travail du personnel et améliorent le flux des patients. Des programmes de formation élargis soutiennent une plus grande confiance des opérateurs. Ces facteurs créent un fort élan pour l’innovation sur le marché des dispositifs de fermeture d’artériotomie.

L’Amérique du Nord est en tête grâce à une infrastructure interventionnelle solide et une adoption élevée des procédures cardiovasculaires mini-invasives. L’Europe suit avec des parcours de soins structurés qui mettent l’accent sur une récupération prévisible et la sécurité du site d’accès. L’Asie-Pacifique émerge rapidement à mesure que les systèmes de santé étendent les laboratoires de cathétérisme et améliorent l’accès aux technologies vasculaires modernes. L’augmentation des volumes de procédures en Chine et en Inde renforce la demande à long terme. L’Amérique latine montre des progrès constants soutenus par des investissements croissants dans les services de cardiologie. Le Moyen-Orient et l’Afrique continuent de développer leur capacité pour des interventions de haute acuité. Ces dynamiques régionales façonnent une croissance mondiale large pour le marché.

Perspectives sur le marché des dispositifs de fermeture d’artériotomie :

- Le marché des dispositifs de fermeture d’artériotomie devrait passer de 1878,19 millions USD en 2024 à 3285,45 millions USD d’ici 2032, reflétant un TCAC de 7,2 % pendant la période de prévision.

- La croissance est stimulée par la demande croissante pour une hémostase rapide, une mobilisation précoce et un soutien efficace du flux de travail dans les centres de cardiologie interventionnelle et vasculaire à fort volume.

- Les contraintes du marché incluent la variabilité des compétences des opérateurs, les coûts élevés des dispositifs pour les petites installations et l’accès limité aux technologies de fermeture avancées dans les régions en développement.

- L’Amérique du Nord est en tête grâce à une forte adoption clinique et une infrastructure de soins cardiaques avancée, tandis que l’Europe maintient son élan avec des parcours de soins standardisés.

- L’Asie-Pacifique se développe rapidement à mesure que les volumes de procédures augmentent et que les capacités de cathétérisme se renforcent dans les pays émergents.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Facteurs de marché des dispositifs de fermeture d’artériotomie

Demande croissante pour une hémostase rapide et une mobilisation précoce

Le marché des dispositifs de fermeture d’artériotomie se développe en raison du besoin croissant d’une hémostase plus rapide dans les centres cardiaques à fort volume. Les hôpitaux poussent à réduire la compression manuelle pour améliorer le flux de travail et le confort des patients. Les cliniciens préfèrent les dispositifs qui favorisent la mobilité dans un court délai après les procédures. La mobilisation précoce réduit la charge sur les équipes infirmières et améliore le roulement des lits. Le passage aux modèles ambulatoires augmente la pression pour utiliser des outils de fermeture efficaces. Les prestataires apprécient les résultats prévisibles qui réduisent le risque de complications au site d’accès. Les nouvelles technologies améliorent la fiabilité de l’hémostase lors des cas de routine et complexes. Cela renforce l’adoption dans les laboratoires interventionnels.

- Par exemple, Teleflex confirme que le dispositif MANTA à large diamètre atteint une hémostase complète en environ 1 minute pour les sites d’accès de 10 à 18 Fr.

Expansion des procédures vasculaires et cardiologiques mini-invasives

Une augmentation mondiale des procédures mini-invasives renforce le marché des dispositifs de fermeture d’artériotomie. Plus de centres effectuent des interventions par accès radial et fémoral pour le diagnostic et la thérapie. La croissance des procédures cardiaques structurelles élargit le bassin de patients nécessitant une fermeture sûre. Les cliniciens comptent sur les outils de fermeture pour raccourcir les temps de procédure et réduire le temps de surveillance des patients. Les nouvelles options de dispositifs soutiennent des tailles d’accès variées et des besoins cliniques. Les hôpitaux investissent dans la formation qui améliore la manipulation des dispositifs et les résultats. La forte prévalence des maladies cardiovasculaires augmente les volumes de procédures chaque année. Cela pousse la demande pour des techniques de fermeture plus rapides et plus sûres.

Passage vers des protocoles standardisés et une efficacité clinique améliorée

Les hôpitaux adoptent des protocoles stricts de gestion des sites d’accès qui augmentent l’utilisation des systèmes de fermeture. Les établissements visent à réduire la variabilité des flux de travail et à maintenir des délais de récupération prévisibles. Les fabricants d’appareils proposent des outils qui s’intègrent bien dans ces parcours de soins structurés. Les cliniciens apprécient la réduction de la dépendance à la compression manuelle pendant les périodes de forte charge de travail. L’utilisation plus large de techniques standardisées aide à réduire les taux de complications dans les centres. Les équipes dépendent de solutions de fermeture qui raccourcissent la durée en salle de réveil. Les attentes croissantes des patients en matière de confort et de rapidité influencent les décisions d’achat. Cela soutient l’élan constant du marché des dispositifs de fermeture d’artériotomie.

- Par exemple, l’IFU de Perclose ProStyle démontre un succès technique >95% dans diverses conditions anatomiques, soutenant des résultats cohérents dans des programmes standardisés.

Avancées dans les conceptions de fermeture automatisées, à base de sutures et de bouchons

Les technologies de fermeture améliorées augmentent l’adoption et la confiance dans les procédures. Les systèmes plus récents offrent une étanchéité sécurisée dans différentes conditions anatomiques. L’automatisation réduit la fatigue de l’opérateur et améliore la précision pendant les heures de pointe des procédures. Les hôpitaux choisissent des dispositifs qui favorisent un déploiement propre et une capture fiable des tissus. Les plateformes à base de sutures et de bouchons offrent aux cliniciens plus de flexibilité dans des conditions d’accès difficiles. L’intégration d’outils ergonomiques réduit les erreurs techniques. Les fournisseurs affinent les matériaux pour améliorer la biocompatibilité et la stabilité post-procédurale. Cela renforce la confiance dans les portefeuilles d’appareils avancés.

Tendances du marché des dispositifs de fermeture d’artériotomie

Préférence croissante pour les parcours de sortie le jour même dans les soins vasculaires

Le marché des dispositifs de fermeture d’artériotomie bénéficie de la demande croissante pour des programmes de sortie le jour même. Les hôpitaux se tournent vers des parcours de soins efficaces qui éliminent les séjours inutiles d’une nuit. Les dispositifs de fermeture soutiennent ce modèle en réduisant les besoins de surveillance. Les équipes apprécient les résultats de fermeture prévisibles qui réduisent les temps d’attente dans les salles de récupération. Une part plus importante des interventions électives se dirige vers des formats de courts séjours. Les cliniciens privilégient les outils qui améliorent le confort des patients lors des cycles de sortie rapide. Les centres chirurgicaux affinent les étapes du flux de travail pour rationaliser le débit. Cela s’aligne bien avec les attentes évolutives des patients pour une récupération rapide.

- Par exemple, le Perclose ProStyle d’Abbott soutient les techniques de pré-fermeture qui réduisent le temps de récupération post-procédure de plus de 40% dans les centres PCI à fort volume.

Intégration des outils d’imagerie et d’évaluation des sites d’accès

Les flux de travail guidés par l’imagerie influencent les nouvelles tendances sur le marché des dispositifs de fermeture d’artériotomie. Les centres utilisent l’évaluation par ultrasons et fluoroscopie pour améliorer la précision du déploiement. La tendance améliore la sécurité lors de la fermeture chez les patients à haut risque. Les cliniciens suivent l’état des vaisseaux avant et après l’intervention pour soutenir des résultats plus propres. Les fournisseurs explorent les fonctionnalités d’intégration qui soutiennent la prise de décision lors de la fermeture. Les données d’imagerie aident à identifier le positionnement idéal des composants de fermeture. L’adoption croît dans les programmes de formation pour améliorer la précision chez les nouveaux opérateurs. Cela améliore la confiance procédurale dans des fenêtres opérationnelles serrées.

Intérêt croissant pour les matériaux biodégradables, à faible profil et écologiques

La durabilité et l’innovation matérielle façonnent de nouvelles tendances dans le marché des dispositifs de fermeture d’artériotomie. Les fournisseurs conçoivent des composants à profil bas qui réduisent l’inconfort des patients. L’intérêt pour les matériaux biodégradables qui se dissolvent après la guérison du vaisseau augmente. Les hôpitaux recherchent des produits qui génèrent moins de problèmes de déchets lors d’une utilisation à grand volume. La science des matériaux améliore la fiabilité sans augmenter la complexité des procédures. Les patients apprécient les solutions qui réduisent la présence de corps étrangers à long terme. L’industrie suit l’impact environnemental à travers les étapes de production. Elle encourage une innovation continue dans les portefeuilles de dispositifs.

Écosystème de formation croissant soutenant un déploiement qualifié et de meilleurs résultats

Les programmes de formation s’élargissent pour renforcer l’adoption sur le marché des dispositifs de fermeture d’artériotomie. Les centres médicaux développent des modules internes pour améliorer les compétences des opérateurs. Les fournisseurs investissent dans des plateformes de simulation pour une pratique cohérente. L’apprentissage structuré réduit la variabilité des résultats de fermeture parmi les équipes. La formation améliore la confiance lors de procédures complexes ou d’urgence. Les hôpitaux créent des critères de compétence qui guident les décisions d’achat. Les cliniciens soutiennent des ateliers de pair à pair pour une amélioration continue. Cela aide à augmenter les taux de succès globaux dans divers environnements.

- Par exemple, Haemonetics s’associe à des laboratoires d’électrophysiologie offrant des ateliers pratiques VASCADE MVP qui démontrent des réductions du temps de maintien post-procédure allant jusqu’à 45 %

Analyse des défis du marché

Limites techniques et erreurs de déploiement dans des anatomies complexes

Le marché des dispositifs de fermeture d’artériotomie fait face à des défis liés à la variation anatomique et à la difficulté technique. Certains dispositifs rencontrent des difficultés dans les vaisseaux fortement calcifiés ou tortueux. Un déploiement incohérent augmente le risque d’événements hémorragiques. Les cliniciens font face à des courbes d’apprentissage qui ralentissent l’adoption précoce dans les nouveaux centres. L’échec des dispositifs augmente les coûts de gestion des complications pour les hôpitaux. Les équipes dépendent d’un placement précis, ce qui reste difficile dans les situations d’urgence. La compatibilité limitée avec les points d’accès de grand calibre restreint l’utilisation dans les procédures structurelles avancées. Cela crée une pression sur les fournisseurs pour améliorer la fiabilité des dispositifs.

Pressions sur les coûts, accès limité dans les régions en développement et exigences réglementaires

Les hôpitaux dans les régions en développement luttent avec des contraintes budgétaires qui ralentissent l’adoption. Les dispositifs de fermeture coûtent plus cher que la compression manuelle, ce qui limite l’adoption dans les petites installations. Les barrières d’accès élargissent les écarts de qualité procédurale sur les marchés mondiaux. Les voies réglementaires ajoutent du temps aux lancements de dispositifs et augmentent les coûts de conformité. L’incertitude en matière de remboursement influence les décisions d’achat dans les systèmes de santé concurrentiels. Les hôpitaux évaluent de près les ratios coût-bénéfice avant d’introduire de nouveaux outils. Les exigences de maintenance et de formation augmentent les charges opérationnelles des équipes. Cela remet en question la trajectoire de croissance du marché des dispositifs de fermeture d’artériotomie.

Opportunités du marché des dispositifs de fermeture d’artériotomie

L’expansion des procédures de grand calibre et de cœur structurel créant de nouveaux bassins de demande

Le marché des dispositifs de fermeture d’artériotomie bénéficie de nouvelles opportunités grâce à l’augmentation des procédures cardiaques structurelles et endovasculaires. La croissance des interventions à grand accès génère une demande pour des plateformes de fermeture plus robustes. Les hôpitaux ont besoin d’outils qui réduisent les complications lors de ces procédures complexes. Les fournisseurs peuvent développer des solutions ciblées pour l’EVAR, le TAVR et les interventions avancées. Les cliniciens soutiennent l’adoption de dispositifs qui réduisent le temps de conclusion des procédures. Les systèmes de nouvelle génération peuvent répondre aux besoins non satisfaits dans les scénarios d’accès multi-sites. Les programmes de formation créent des voies pour une acceptation plus large à travers les centres. Cela ouvre un potentiel à long terme pour des lignes de dispositifs spécialisés.

Adoption du soutien au flux de travail numérique, des retours de données et des plateformes de déploiement intelligentes

Les plateformes de guidage numérique créent de nouvelles opportunités sur le marché des dispositifs de fermeture d’artériotomie. Les outils de flux de travail aident les cliniciens à suivre la qualité du déploiement en temps réel. Les journaux de données soutiennent les audits de performance et l’amélioration de la formation. Les systèmes de retour d’information intelligents peuvent réduire les erreurs de l’opérateur lors des étapes critiques. Les hôpitaux apprécient l’intégration numérique qui s’aligne avec les systèmes d’information chirurgicale plus larges. Les outils prédictifs peuvent optimiser le choix des dispositifs pour chaque profil de patient. Les fournisseurs peuvent utiliser les données numériques pour affiner les mises à niveau des produits. Cela améliore la prise de décision clinique et encourage l’adoption de technologies avancées.

Analyse de la segmentation du marché des dispositifs de fermeture d’artériotomie :

Par type de produit

Le marché des dispositifs de fermeture d’artériotomie montre une forte adoption des dispositifs de fermeture actifs en raison de leur efficacité à réduire le temps d’hémostase. Les systèmes à suture soutiennent une fermeture fiable lors des procédures à fort volume. Les dispositifs à base de clips offrent des résultats constants dans des conditions vasculaires variées. Les produits de fermeture passive conservent une demande stable dans les cas de routine. Les dispositifs à bouchon de collagène attirent les utilisateurs qui préfèrent un scellement biomatériau naturel. Les scellants à base de gel gagnent du terrain dans les centres recherchant un déploiement rapide. Les dispositifs de compression externe conservent leur pertinence dans les établissements avec des limites budgétaires. Cela soutient un large éventail de produits à travers les régions.

- Par exemple, l’Angio-Seal de Terumo atteint l’hémostase en environ 60 secondes avec son design d’ancre bioabsorbable et de collagène.

Par site d’accès

Le marché des dispositifs de fermeture d’artériotomie connaît une adoption plus élevée dans l’accès à l’artère fémorale en raison de la grande part des procédures cardiovasculaires complexes. Les sites d’accès fémoraux ont besoin d’outils de fermeture fiables pour réduire les risques de saignement et améliorer la récupération. L’accès à l’artère radiale croît rapidement avec l’expansion des pratiques mini-invasives. Les procédures radiales nécessitent des dispositifs à profil bas qui soutiennent une mobilisation rapide. D’autres sites d’accès artériel créent une demande pour des technologies adaptables. Les hôpitaux comptent sur des outils ciblés pour répondre aux besoins anatomiques variés. Cela pousse le développement de dispositifs vers une compatibilité d’accès flexible.

- Par exemple, le Vascade LBL de Haemonetics ferme les sites d’accès fémoraux de 12 à 21 Fr et réduit le temps de déambulation par rapport à la compression.

Par utilisateur final

Les hôpitaux dominent le marché des dispositifs de fermeture d’artériotomie en raison des volumes élevés de procédures et des vastes capacités cliniques. Les grands centres préfèrent les systèmes de fermeture qui réduisent la charge de travail et standardisent les résultats. Les centres de chirurgie ambulatoire utilisent des dispositifs qui favorisent un turnover rapide et des séjours plus courts. Les laboratoires de cathétérisme s’appuient sur des outils fiables qui réduisent les besoins de surveillance. Les cliniques spécialisées intègrent des produits de fermeture pour rationaliser les flux de travail interventionnels. Chaque groupe d’utilisateurs finaux valorise une performance prévisible. Cela façonne des modèles d’achat diversifiés à travers les systèmes de santé.

Par procédure / application

L’angiographie coronarienne génère une demande constante sur le marché des dispositifs de fermeture d’artériotomie. Les procédures PCI augmentent la dépendance aux outils de fermeture avancés pour réduire les complications. L’angiographie périphérique élargit l’adoption dans les environnements de soins vasculaires. D’autres procédures interventionnelles telles que TAVR et EVAR nécessitent des dispositifs qui sécurisent les sites d’accès à grand diamètre. La croissance des procédures augmente la pression sur les équipes pour adopter des solutions efficaces. Les cliniciens choisissent des dispositifs qui soutiennent des fenêtres de récupération plus courtes. Cela renforce le lien entre l’expansion des procédures et la demande de produits.

Segmentation :

Par type de produit

- Dispositifs de fermeture actifs

- Dispositifs à suture

- Dispositifs à clip

- Dispositifs de fermeture passifs

- Dispositifs à bouchon de collagène

- Dispositifs d’étanchéité à base de gel

- Dispositifs de compression externe

Par site d’accès

- Accès artère fémorale

- Accès artère radiale

- Autres sites d’accès artériel

Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (ASCs)

- Laboratoires de cathétérisme (Cath Labs)

- Cliniques spécialisées

Par procédure / application

- Coronarographie

- Intervention coronarienne percutanée (ICP)

- Angiographie périphérique

- Autres procédures interventionnelles (TAVR, EVAR)

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Amérique du Nord domine le marché des dispositifs de fermeture d’artériotomie avec une part estimée à 38%, soutenue par des volumes élevés de cardiologie interventionnelle et une infrastructure clinique avancée. Les hôpitaux aux États-Unis adoptent des technologies de fermeture qui réduisent la pression du flux de travail et améliorent les délais de récupération. Les fournisseurs lancent de nouveaux dispositifs d’abord dans cette région en raison de voies réglementaires plus rapides. Les programmes de formation aident à améliorer le succès des procédures dans les centres à fort volume. La demande reste stable en raison des taux élevés de maladie coronarienne. C’est le marché régional le plus mature avec un cycle de mise à niveau technologique constant.

L’Europe suit avec près de 28% de part, motivée par une préférence généralisée pour les procédures cardiaques et vasculaires peu invasives. Les hôpitaux mettent en œuvre des protocoles de gestion des sites d’accès structurés qui augmentent l’adoption des outils de fermeture. La croissance reste stable grâce à un soutien de remboursement solide dans les pays leaders. Les cliniciens préfèrent les dispositifs qui réduisent le temps de surveillance post-procédure. Les directives régionales encouragent l’utilisation de systèmes de fermeture pour améliorer la sécurité lors des soins électifs et d’urgence. Elle maintient une forte demande grâce à un investissement continu dans les services cardiovasculaires.

L’Asie-Pacifique détient environ 22 % de part et montre l’expansion la plus rapide, stimulée par la prévalence croissante des maladies cardiovasculaires. Les pays augmentent leurs investissements dans les laboratoires de cathétérisme pour répondre à la charge croissante de patients. Les hôpitaux adoptent des dispositifs de fermeture pour raccourcir la récupération et réduire l’occupation des lits. Les économies émergentes améliorent l’accès aux soins vasculaires avancés, ce qui renforce la demande à long terme. Le soutien à la fabrication locale réduit les coûts et améliore la disponibilité des produits. Cela se développe rapidement à mesure que les pratiques cliniques évoluent vers des flux de travail interventionnels modernes. L’Amérique latine et le Moyen-Orient & Afrique représentent ensemble les 12 % restants, stimulés par l’augmentation des mises à niveau des hôpitaux et des volumes de procédures croissants.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Analyse concurrentielle :

Le marché des dispositifs de fermeture d’artériotomie présente une forte concurrence parmi les fabricants mondiaux et régionaux qui se concentrent sur la performance des produits, la fiabilité et la facilité d’utilisation. Des leaders tels qu’Abbott Vascular, Terumo Corporation, Medtronic et Teleflex maintiennent un avantage grâce à de larges portefeuilles et une confiance clinique établie. Les entreprises investissent dans des améliorations de conception qui réduisent les erreurs de déploiement et raccourcissent le temps d’hémostase. La concurrence augmente dans les dispositifs de fermeture passive et de compression où la sensibilité aux prix reste élevée. Les petites entreprises introduisent des innovations de niche ciblant les accès de grand diamètre et les anatomies complexes. Les distributeurs renforcent leur portée sur le marché grâce à des programmes de formation et un support technique. Cela encourage les entreprises à affiner les matériaux, à élargir les approbations d’indications et à sécuriser des contrats à long terme avec les hôpitaux et les réseaux ASC.

Développements récents :

- En mai 2025, Merit Medical Systems a acquis Biolife Delaware pour environ 120 millions de dollars, ajoutant des dispositifs hémostatiques comme StatSeal et WoundSeal qui soutiennent les applications de fermeture vasculaire dans les procédures percutanées.

- En février 2025, Teleflex a annoncé l’acquisition de la division Vascular Intervention de BIOTRONIK pour 760 millions d’euros (finalisée le 30 juin 2025), intégrant des produits d’accès liés à la fermeture vasculaire ainsi que des stents et des ballons pour les interventions coronaires et périphériques.

- En août 2024, Haemonetics a lancé le système de fermeture vasculaire Vascade MVP XL, qui comprend un patch de collagène résorbable, une technologie de disque pliable et des caractéristiques exclusives pour soutenir une hémostase rapide dans des chirurgies telles que la fermeture de l’auricule gauche et l’ablation par champ pulsé nécessitant des gaines de 10-12 Fr.

- En juin 2024, Haemonetics Corp a élargi sa gamme de produits VASCADE en introduisant le dispositif de fermeture veineuse de taille moyenne VASCADE MVP XL, conçu pour des gaines plus grandes (10-12F, jusqu’à 15F de diamètre extérieur) utilisées dans des procédures comme la cryoablation, avec 58% de collagène en plus et un disque pliable plus grand pour une hémostase rapide.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le site d’accès, l’utilisateur final, la procédure / l’application et les régions. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’augmentation des volumes de procédures en cardiologie interventionnelle renforce les perspectives de demande à long terme.

- L’adoption de technologies de fermeture avancées améliore l’efficacité clinique et élargit l’utilisation dans les centres à fort volume.

- La préférence croissante pour les procédures vasculaires en ambulatoire augmente le besoin de solutions d’hémostase fiables.

- Le déploiement plus large de dispositifs basés sur des sutures et des clips améliore la confiance dans des conditions anatomiques complexes.

- L’expansion des programmes de formation élève les compétences des opérateurs et améliore la cohérence des résultats procéduraux.

- Les nouveaux matériaux biodégradables soutiennent l’innovation et augmentent l’acceptation parmi les cliniciens recherchant le confort des patients.

- L’intégration d’outils de support de flux de travail encourage la transformation numérique dans les laboratoires de cathétérisme.

- L’adoption croissante dans les régions en développement élargit l’empreinte mondiale des principaux fournisseurs.

- Le développement de produits ciblant l’accès de grand diamètre renforce les opportunités dans les procédures cardiaques structurelles.

- Un accent accru sur la réduction du temps de récupération soutient un alignement plus fort avec les modèles de soins modernes.