Aperçu du Marché

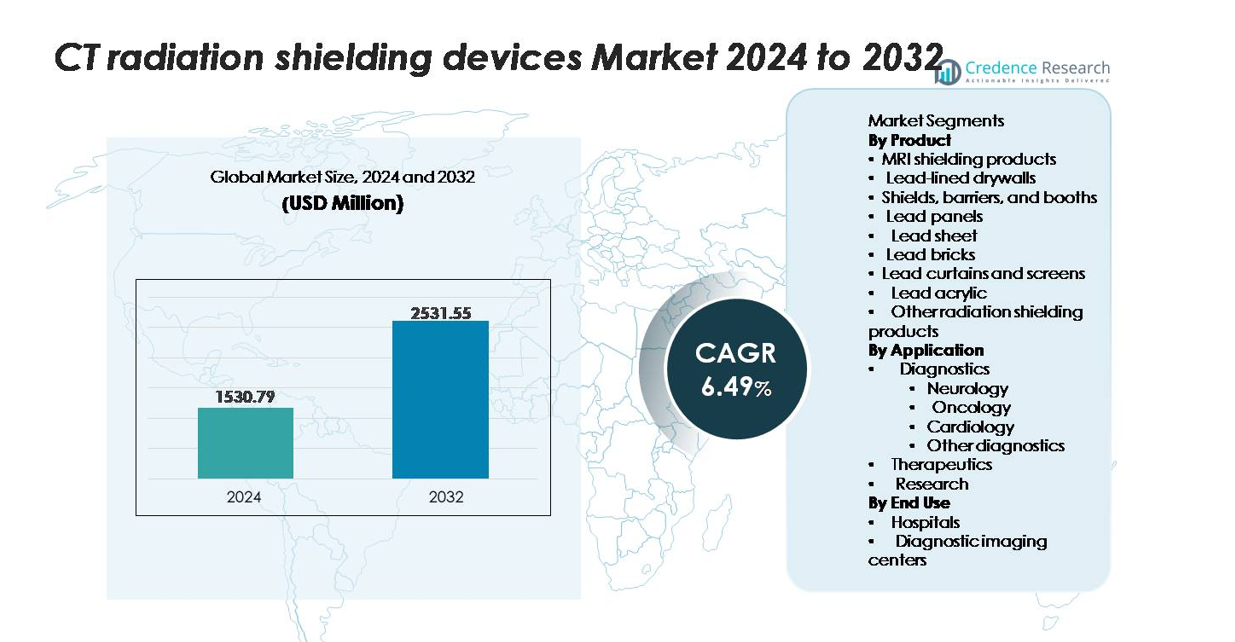

Le marché des dispositifs de protection contre les radiations CT était évalué à 1 530,79 millions USD en 2024 et devrait atteindre 2 531,55 millions USD d’ici 2032, reflétant un TCAC de 6,49 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Protection contre les Radiations CT 2024 |

1 530,79 millions USD |

| Marché des Dispositifs de Protection contre les Radiations CT, TCAC |

6,49% |

| Taille du Marché des Dispositifs de Protection contre les Radiations CT 2032 |

2 531,55 millions USD |

Le marché des dispositifs de protection contre les radiations CT est dominé par un groupe central de fabricants établis, notamment Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax, Nippon Electric Glass, Frank Shields, Modcon, Entromedical Healthcare Solutions, et A&L Shielding. Ces entreprises rivalisent par des avancées dans les cloisons sèches doublées de plomb, les barrières mobiles, les écrans en acrylique et les matériaux composites qui garantissent la conformité réglementaire et une haute performance d’atténuation. L’Amérique du Nord domine le marché mondial avec environ 34 % de part, soutenue par des taux élevés d’installation de CT et des normes strictes de sécurité radiologique, suivie par l’Europe avec environ 28 %, où des cadres réglementaires solides et la modernisation des centres de diagnostic accélèrent encore la demande.

Perspectives du marché

- Le marché des dispositifs de protection contre les radiations des scanners CT était évalué à 1 530,79 millions USD en 2024 et devrait atteindre 2 531,55 millions USD d’ici 2032, enregistrant un TCAC de 6,49 % sur la période de prévision.

- La croissance du marché est stimulée par l’augmentation des volumes de procédures CT à l’échelle mondiale, l’expansion des centres d’imagerie diagnostique et des exigences réglementaires strictes imposant une protection structurelle contre les radiations dans les hôpitaux et les établissements ambulatoires.

- Les tendances clés incluent le passage aux systèmes de protection modulaires et mobiles, l’adoption accrue de composites écologiques sans plomb et les mises à niveau alignées sur les installations CT multi-coupes et spectrales de nouvelle génération.

- La concurrence s’intensifie parmi les acteurs tels que Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax et Nippon Electric Glass, avec une différenciation axée sur la performance des matériaux, la personnalisation des salles et la certification réglementaire.

- Régionalement, l’Amérique du Nord est en tête avec une part de ~34 %, suivie par l’Europe (~28 %) et l’Asie-Pacifique (~26 %) ; au sein de la segmentation, les cloisons sèches doublées de plomb détiennent la part de produit dominante, tandis que le diagnostic reste le plus grand segment d’application en raison de la forte utilisation des scanners CT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par produit

Les cloisons sèches doublées de plomb représentent le segment de produit dominant, détenant la plus grande part de marché en raison de leur utilisation répandue dans la protection des suites CT, de leur facilité d’installation et de leur haute performance d’atténuation. Leur capacité à répondre aux exigences réglementaires dans les hôpitaux et les centres d’imagerie renforce leur adoption. La demande est en outre soutenue par les expansions de l’infrastructure diagnostique et la rénovation des salles de radiologie vieillissantes. Les produits complémentaires tels que les briques de plomb, les panneaux, les rideaux et les cabines gagnent en traction là où une protection modulaire ou temporaire est requise, tandis que les produits de protection IRM et l’acrylique au plomb bénéficient d’un accent croissant sur la visibilité, la protection des opérateurs et les configurations de salles flexibles.

- Par exemple, MarShield fabrique des panneaux de cloison sèche doublés de plomb utilisant des épaisseurs de plomb solide de 1,6 mm à 12,7 mm collées à des plaques de plâtre, tandis que ses briques de plomb standard offrent un plomb pur à 99,9 % avec des dimensions de 50,8 mm × 101,6 mm × 203,2 mm, assurant une atténuation certifiée pour les installations CT et diagnostiques.

Par application

Le diagnostic est le segment d’application principal, représentant la plus grande part, car les scanners CT restent centraux dans les flux de travail en oncologie, neurologie, cardiologie et imagerie générale. La domination est motivée par l’augmentation des taux d’utilisation des CT, l’augmentation des volumes de patients et des normes de sécurité accrues pour les techniciens et les zones cliniques environnantes. Les départements d’oncologie et de neurologie contribuent de manière significative car les demandes d’imagerie à fréquence plus élevée nécessitent des solutions de protection plus robustes. Les applications thérapeutiques et de recherche croissent régulièrement à mesure que les procédures avancées basées sur les radiations et les protocoles d’imagerie expérimentale se développent, nécessitant des mises à niveau de protection cohérentes pour assurer la conformité avec les réglementations sur les doses professionnelles et les spécifications des scanners de nouvelle génération.

- Par exemple, les panneaux en acrylique-plomb Clear-Pb® d’INFAB offrent une protection équivalente à 00 mm de plomb à 150 kVp avec une clarté optique de 88 %, tandis que le verre de protection contre les radiations LX-57B de Nippon Electric Glass assure une atténuation équivalente à 0,50 mm et 1,00 mm de plomb avec des épaisseurs allant de 8 mm à 25 mm. De plus, les écrans mobiles ProtecSom® de Lemer Pax intègrent une protection de 2,0 mm de plomb avec des cadres renforcés testés pour >10 000 cycles de mouvement, garantissant des performances durables dans les suites de diagnostic à usage intensif.

Par Utilisation Finale

Les hôpitaux constituent le segment d’utilisation finale dominant, détenant la plus grande part de marché en raison de leur déploiement étendu de systèmes de tomodensitométrie, d’un débit de patients plus élevé et d’une gouvernance stricte en matière de protection contre les radiations. Leur implication dans les soins traumatologiques, les diagnostics oncologiques et l’imagerie d’urgence accélère le besoin d’infrastructures de protection permanentes et améliorées. Les centres d’imagerie diagnostique suivent comme les deuxièmes plus grands utilisateurs, stimulés par l’expansion rapide de l’imagerie ambulatoire et l’adoption de technologies de tomodensitométrie multi-coupes et spectrales. Leur concentration sur l’efficacité du flux de travail, la certification de sécurité et l’optimisation des salles soutient une forte demande pour des produits de protection modulaires, y compris des barrières, des panneaux et des solutions à base d’acrylique.

Principaux Facteurs de Croissance

Augmentation des Volumes de Procédures de Tomodensitométrie à l’Échelle Mondiale et Expansion de l’Infrastructure Diagnostique

La dépendance croissante des patients à l’égard de l’imagerie par tomodensitométrie pour la stadification oncologique, l’évaluation neurologique, l’évaluation des traumatismes et les diagnostics cardiaques augmente considérablement le besoin d’environnements protégés contre les radiations. Les hôpitaux du monde entier renforcent leurs capacités diagnostiques avec des systèmes de tomodensitométrie multi-coupes, spectrales et haute résolution, chacun nécessitant une protection conforme pour maintenir les limites de dose professionnelle. L’expansion des services d’urgence, des centres de cancérologie et des établissements de soins tertiaires accélère encore l’installation de cloisons sèches doublées de plomb, de barrières et de panneaux de protection. À mesure que les régions en développement renforcent l’accès à l’imagerie grâce à de nouveaux centres de diagnostic et à des investissements en santé publique, l’acquisition de dispositifs de protection croît proportionnellement. De plus, la rénovation des salles de radiologie vieillissantes et les mises à niveau pour répondre aux normes réglementaires mises à jour, telles que des seuils de radiation diffusée plus stricts, stimulent une demande continue de remplacement dans les centres d’imagerie à fort volume.

- Par exemple, les systèmes de cloisons sèches doublées de plomb de MarShield intègrent des feuilles de plomb solides de 1,6 mm à 12,7 mm collées à du gypse de 15,9 mm, répondant à l’atténuation certifiée par le NCRP pour les suites de tomodensitométrie.

Réglementations Strictes en Matière de Sécurité Radiologique et Exigences Croissantes de Conformité

Les agences de sécurité nationales et internationales imposent des normes rigoureuses pour limiter l’exposition aux radiations des travailleurs de la santé, des patients et des services adjacents. La conformité aux directives du NCRP, de l’ICRP et aux réglementations spécifiques à chaque pays nécessite une protection structurelle appropriée, des matériaux d’atténuation certifiés et des évaluations périodiques des installations. Les établissements installant de nouveaux scanners à haut rendement doivent adopter des solutions de protection capables de gérer des profils de radiation plus puissants, ce qui entraîne des mises à niveau même dans les suites de tomodensitométrie existantes. Les audits obligatoires de protection contre les radiations, les licences et les approbations de conception de salles obligent les hôpitaux et les centres d’imagerie à investir dans des feuilles de plomb de haute qualité, des cloisons sèches, des écrans en acrylique et des barrières modulaires. Ces pressions réglementaires créent une demande stable et non discrétionnaire. De plus, l’expansion des programmes d’accréditation, tels que ceux pour la sécurité de l’imagerie, la protection des techniciens et la certification des installations, renforce le besoin d’une infrastructure de protection conforme, faisant de l’application réglementaire l’un des catalyseurs de croissance les plus forts du marché.

- Par exemple, les feuilles de plomb de MarShield sont fabriquées avec des épaisseurs allant de 4 mm à 50 mm, conformément à la norme ASTM B749 pour le blindage médical, permettant une conformité précise avec les rapports de blindage des installations.

Avancées Technologiques dans les Matériaux de Blindage et Conceptions de Salles Modulaires

L’innovation dans les matériaux de blindage contre les radiations améliore la durabilité, l’efficacité d’installation et la performance d’atténuation, incitant les prestataires de soins de santé à moderniser leur infrastructure. Les solutions avancées en composite de plomb, les alternatives sans plomb et les alliages métalliques à haute densité sont de plus en plus utilisés pour réduire le poids tout en préservant l’efficacité du blindage. Les cabines de blindage modulaires, les barrières mobiles et les panneaux transparents en acrylique-plomb permettent des configurations de salles flexibles pour soutenir des environnements multi-scanners, des parcours de soins évolutifs et des conceptions de flux de travail ergonomiques. Les cloisons préfabriquées doublées de plomb et les cloisons sèches à installation rapide réduisent les temps d’arrêt et permettent une mise en service plus rapide des salles de scanner CT, un avantage pour les hôpitaux à fort volume et les centres d’imagerie ambulatoire. Ces innovations soutiennent également les projets de rénovation où les limitations structurelles empêchent l’utilisation de blindages traditionnels lourds. À mesure que les fournisseurs introduisent une cohérence de fabrication améliorée, des joints de précision et des couches composites résistantes à la corrosion, les utilisateurs finaux bénéficient d’une durée de vie prolongée des produits, d’une maintenance réduite et d’une performance de sécurité accrue, accélérant l’adoption sur les marchés développés et émergents.

Tendances Clés & Opportunités

Adoption Croissante de Solutions de Blindage Modulaires et Mobiles

Les prestataires de soins de santé privilégient de plus en plus les systèmes de blindage modulaires tels que les barrières mobiles, les cabines mobiles et les panneaux car ils soutiennent des aménagements de salles dynamiques et des environnements d’imagerie polyvalents. Cette tendance s’aligne avec la montée des réseaux d’imagerie ambulatoire et des centres de radiologie à haut débit qui nécessitent des configurations rapides et personnalisables. Les barrières mobiles contre les radiations permettent un placement flexible lors des procédures CT interventionnelles, des évaluations de traumatismes et des examens d’urgence. Les fabricants proposant des structures composites légères, des fenêtres transparentes en acrylique-plomb et des conceptions de mobilité ergonomiques bénéficient de ce changement. De plus, les opportunités s’élargissent à mesure que les opérateurs d’imagerie privés adoptent des blindages évolutifs pour accueillir une expansion multi-scanners sans rénovations structurelles coûteuses. L’utilisation croissante d’unités de diagnostic temporaires et de suites d’imagerie temporaires lors de rénovations hospitalières renforce encore la demande pour des solutions modulaires et déplaçables.

- Par exemple, les barrières mobiles Clear-Pb® d’INFAB sont construites avec une protection équivalente à 00 mm de plomb à 150 kVp et disposent de panneaux de visualisation allant jusqu’à 609 mm × 762 mm, maintenant une clarté optique de 88 % pour la visibilité de l’opérateur.

Transition Croissante vers des Matériaux de Blindage Non-Plomb et Écologiques

Les initiatives de durabilité et les réglementations environnementales favorisent l’adoption de matériaux de blindage sans plomb. Les solutions composites intégrant du tungstène, du bismuth, de l’antimoine ou des alliages multicouches offrent une haute atténuation tout en réduisant les exigences de manipulation de matériaux dangereux. Ces alternatives séduisent les établissements de santé cherchant à minimiser les risques environnementaux, à simplifier les protocoles d’élimination et à éliminer les préoccupations de contamination liées au plomb. Les fournisseurs investissant dans l’ingénierie composite à haute densité et les techniques de stratification avancées saisissent de nouvelles opportunités sur les marchés recherchant des blindages plus sûrs, légers et conformes à la directive RoHS. À mesure que les gouvernements renforcent les règles concernant les déchets de construction des établissements médicaux, les blindages écologiques gagnent en popularité dans les nouvelles suites CT et les grandes rénovations d’installations. Cette tendance élargit les opportunités pour des matériaux innovants offrant des performances équivalentes ou supérieures aux panneaux et cloisons sèches en plomb traditionnels.

- Par exemple, le noyau bi-couche sans plomb KIARMOR® d’INFAB offre une protection équivalente à 50 mm de plomb à 130 kVp tout en réduisant le poids du tablier de 30 % par rapport au plomb traditionnel.

Principaux Défis

Coûts Élevés d’Installation et Limitations d’Infrastructure dans les Anciennes Installations

Le blindage structurel des salles de scanner nécessite souvent un renforcement, une installation spécialisée et une personnalisation de conception axée sur la conformité, ce qui augmente les coûts initiaux en capital. Les anciens hôpitaux rencontrent des difficultés lors de la modernisation des murs lourds doublés de plomb, car les structures existantes peuvent ne pas supporter la charge sans reconstruction extensive. Cela retarde les délais d’installation et augmente les dépenses globales du projet. Les centres d’imagerie ambulatoire opérant dans des bâtiments loués rencontrent des restrictions sur les modifications structurelles majeures, limitant l’adoption de solutions de blindage lourdes et augmentant la dépendance à des alternatives partielles ou modulaires. Les coûts d’installation élevés découragent également les petites et moyennes installations dans les régions sensibles aux coûts de procéder à des mises à niveau en temps opportun, ralentissant la pénétration du marché malgré la demande croissante d’imagerie.

Contraintes de la Chaîne d’Approvisionnement et Fluctuations de la Disponibilité des Matières Premières

Le plomb, les métaux composites et les alliages à haute densité utilisés dans le blindage contre les radiations sont soumis à des fluctuations d’approvisionnement mondiales, des perturbations dans le secteur minier et des restrictions réglementaires sur le transport des matériaux dangereux. Les retards dans l’approvisionnement en matières premières peuvent prolonger les délais de fabrication et entraver la livraison en temps voulu des composants de blindage. La volatilité des prix affecte également la planification budgétaire des hôpitaux et des centres d’imagerie, en particulier lors des expansions à grande échelle des installations. Les fabricants font également face à un examen accru concernant la conformité environnementale et la traçabilité des matériaux extraits, ce qui ajoute de la complexité opérationnelle. Ces facteurs posent collectivement des défis pour maintenir une production constante, la stabilité des coûts et les calendriers de projet, en particulier dans les marchés de soins de santé en croissance rapide nécessitant une mise en service rapide des salles de scanner.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché, environ 34 %, grâce à des taux élevés d’utilisation des scanners, des réglementations strictes en matière de sécurité radiologique et des investissements continus dans la modernisation des installations de diagnostic. Les hôpitaux et les réseaux d’imagerie adoptent agressivement des solutions de blindage avancées à mesure qu’ils intègrent des systèmes de scanner multi-coupes et spectraux. Des cadres de conformité réglementaire solides de la part d’organismes tels que le NCRP renforcent une demande constante pour des cloisons sèches doublées de plomb certifiées, des barrières et des systèmes de blindage modulaires. La présence de fabricants de blindage établis et des cycles de rénovation rapides dans l’infrastructure de santé des États-Unis renforcent encore la position de leader de la région sur le marché mondial.

Europe

L’Europe représente près de 28 % de la demande mondiale, soutenue par une infrastructure de radiologie moderne, des mandats réglementaires robustes et une adoption accélérée des matériaux de blindage sans plomb. Les systèmes de santé publics et privés en Allemagne, en France, au Royaume-Uni et dans les pays nordiques continuent d’investir dans des suites de scanner sûres pour les radiations dans le cadre d’initiatives plus larges de modernisation des hôpitaux. Des directives strictes au niveau de l’UE sur l’exposition des travailleurs aux radiations renforcent l’approvisionnement en solutions de blindage haute performance. De plus, la préférence de l’Europe pour les composites écologiques crée des opportunités pour des panneaux en matériaux alternatifs et des barrières en acrylique. L’expansion continue des services d’imagerie en oncologie et en neurologie soutient une demande stable à la fois sur les marchés établis et émergents.

Asie-Pacifique

L’Asie-Pacifique représente environ 26 % du marché et constitue le segment régional à la croissance la plus rapide en raison de l’expansion rapide de la capacité d’imagerie diagnostique en Chine, en Inde, au Japon et en Asie du Sud-Est. Les projets d’infrastructure de santé financés par le gouvernement et l’augmentation des taux d’installation de CT dans les zones urbaines et semi-urbaines soutiennent fortement l’adoption des protections. Les centres d’imagerie privés se développent également rapidement pour répondre à des volumes élevés de patients, ce qui stimule l’installation de cloisons sèches rentables, de barrières modulaires et de solutions en acrylique. Une sensibilisation accrue à la conformité à la sécurité radiologique et des investissements croissants de la part des fabricants internationaux de protections positionnent l’Asie-Pacifique comme un moteur de croissance majeur sur le marché mondial.

Amérique latine

L’Amérique latine représente environ 7 % de la part de marché mondiale, avec une croissance concentrée au Brésil, au Mexique, au Chili et en Colombie. Les investissements croissants dans l’imagerie diagnostique, l’expansion des chaînes d’hôpitaux privés et la modernisation des départements de radiologie publique contribuent à une demande soutenue pour les produits de protection CT. Cependant, la pénétration reste inégale en raison des contraintes économiques et des cycles de rénovation des installations plus lents. L’adoption de systèmes de protection modulaires augmente à mesure que les installations recherchent des solutions rentables nécessitant peu de modifications structurelles. Un resserrement réglementaire progressif et l’augmentation des volumes de procédures CT soutiennent une expansion incrémentielle du marché à la fois dans les clusters de soins de santé métropolitains et secondaires.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % du marché mondial, stimulée par le développement des infrastructures d’imagerie dans le CCG, en Afrique du Sud et dans les économies émergentes d’Afrique du Nord. Les investissements élevés dans de nouveaux hôpitaux, centres de diagnostic et établissements spécialisés en oncologie soutiennent la demande de suites CT conformes aux normes de radioprotection, équipées de cloisons sèches doublées de plomb, de cabines et de panneaux de protection. Les pays du Golfe continuent de privilégier les technologies d’imagerie avancées dans le cadre des plans nationaux de modernisation des soins de santé. Cependant, l’adoption reste plus lente dans plusieurs marchés africains en raison des barrières de coûts et de l’application réglementaire limitée. Une participation croissante du secteur privé devrait soutenir une pénétration progressive du marché.

Segmentation du marché :

Par produit

- Produits de protection pour IRM

- Cloisons sèches doublées de plomb

- Écrans, barrières et cabines

- Panneaux de plomb

- Feuille de plomb

- Briques de plomb

- Rideaux et écrans de plomb

- Acrylique au plomb

- Autres produits de protection contre les radiations

Par application

- Diagnostics

- Neurologie

- Oncologie

- Cardiologie

- Autres diagnostics

- Thérapeutique

- Recherche

Par utilisation finale

- Hôpitaux

- Centres d’imagerie diagnostique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dispositifs de protection contre les radiations CT se compose d’un mélange de fabricants de protections établis, de fournisseurs de matériaux spécialisés et de prestataires de systèmes de protection modulaires. Les entreprises leaders se concurrencent principalement sur la qualité des matériaux, la conformité réglementaire, l’efficacité d’installation et les capacités de personnalisation pour divers agencements de salles CT. De nombreux fournisseurs se concentrent sur l’expansion des portefeuilles de cloisons sèches doublées de plomb, de barrières, de panneaux acryliques et de solutions composites sans plomb pour répondre à la demande croissante de matériaux de protection plus sûrs et plus légers. Les initiatives stratégiques, y compris les expansions d’installations, les certifications de produits et les partenariats avec des entrepreneurs de construction hospitalière, renforcent le positionnement sur le marché. Les fabricants mettent de plus en plus l’accent sur les systèmes de protection modulaires et mobiles pour répondre à l’adoption croissante dans les centres d’imagerie ambulatoires. Les avancées continues dans les composites à haute densité et les technologies de protection transparentes intensifient encore la concurrence. Les acteurs régionaux en Asie et en Europe contribuent à la compétitivité des prix en offrant des matériaux de protection rentables, tandis que les fournisseurs mondiaux se différencient par la précision de l’ingénierie, la longue durabilité des produits et le respect des normes internationales de protection contre les radiations.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Marshield

- INFAB

- Frank Shields

- Modcon

- Nippon Electric Glass

- Burlington Medical

- Lemer Pax

- AmRay

- Entromedical Healthcare Solutions

- A&L Shielding

Développements Récents

- En août 2025, MarShield a été nommé ambassadeur officiel pour la campagne Canadiens pour CANDU®, renforçant son leadership dans les solutions de protection contre les radiations.

- En août 2024, Burlington a annoncé le lancement de son vêtement universel de protection contre les radiations BAT™ pour les zones du sein, de l’aisselle et de la thyroïde, améliorant la sécurité des opérateurs dans les environnements d’imagerie interventionnelle.

- En mai 2024, INFAB a publié un article de blog mettant en avant ses nouvelles barrières mobiles en acrylique plombé conçues pour améliorer la protection contre les radiations diffusées dans les environnements de radiographie et de tomodensitométrie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des systèmes de protection avancés augmentera à mesure que les établissements de santé étendront leur capacité d’imagerie par tomodensitométrie et passeront à des scanners à plus haute puissance.

- L’adoption de solutions de protection modulaires et mobiles s’accélérera pour soutenir des aménagements de salles flexibles et des environnements de diagnostic polyvalents.

- Les matériaux de protection composites sans plomb gagneront en popularité à mesure que les hôpitaux rechercheront des alternatives plus sûres, plus légères et respectueuses de l’environnement.

- La croissance des centres d’imagerie ambulatoire entraînera une augmentation de l’installation de cloisons sèches, de barrières et de panneaux acryliques rentables.

- Les réglementations sur la sécurité des radiations se renforceront davantage, entraînant des audits d’installations plus fréquents et des mises à niveau vers une infrastructure de protection conforme.

- L’innovation technologique améliorera la durabilité des matériaux, la précision de l’atténuation et l’efficacité de l’installation dans les produits de protection.

- Les marchés émergents en Asie-Pacifique et au Moyen-Orient deviendront des contributeurs clés à la croissance en raison de l’expansion rapide des infrastructures de diagnostic.

- L’intégration de solutions de protection transparentes augmentera pour équilibrer la visibilité des opérateurs et la protection contre les radiations.

- La demande de remplacement se renforcera à mesure que les anciennes salles de radiologie subiront une modernisation et une rénovation structurelle.

- Les fabricants se concentreront sur des conceptions de protection optimisées qui soutiennent les modalités de tomodensitométrie de nouvelle génération, y compris les systèmes spectraux et ultra-rapides.