Aperçu du marché :

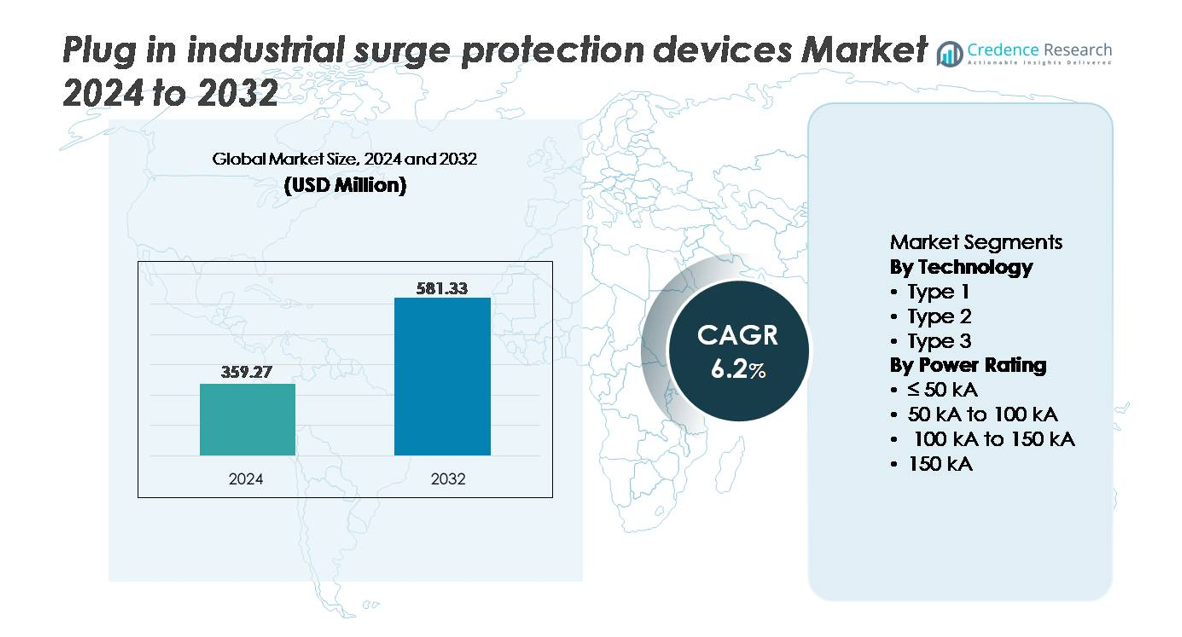

Le marché mondial des dispositifs de protection contre les surtensions industriels enfichables était évalué à 359,27 millions USD en 2024 et devrait atteindre 581,33 millions USD d’ici 2032, progressant à un TCAC de 6,2 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Industriels Enfichables 2024 |

359,27 millions USD |

| Marché des Dispositifs de Protection Contre les Surtensions Industriels Enfichables, TCAC |

6,2% |

| Taille du Marché des Dispositifs de Protection Contre les Surtensions Industriels Enfichables 2032 |

581,33 millions USD |

Les principaux acteurs du marché des dispositifs de protection contre les surtensions industriels enfichables incluent Honeywell International, JMV, Emerson Electric, Belkin, Eaton, Hubbell, ABB, Infineon Technologies, Havells et General Electric, chacun contribuant aux avancées en matière de fiabilité de la protection contre les surtensions, de diagnostics et de conceptions modulaires enfichables. Ces entreprises rivalisent en renforçant la durabilité des produits, en intégrant des fonctionnalités de surveillance intelligente et en élargissant les réseaux OEM et de distribution dans les secteurs industriels. L’Amérique du Nord domine le marché mondial avec environ 32 % de part, soutenue par des écosystèmes d’automatisation matures, une conformité réglementaire forte et une adoption élevée de la protection contre les surtensions en rétrofit. L’Europe et l’Asie-Pacifique suivent de près alors que l’électrification croissante, les développements des réseaux et la modernisation industrielle accélèrent l’adoption dans des environnements manufacturiers et énergétiques diversifiés.

Perspectives du marché :

- Le marché mondial des dispositifs de protection contre les surtensions industriels enfichables était évalué à 359,27 millions USD en 2024 et devrait atteindre 581,33 millions USD d’ici 2032, avec une expansion à un TCAC de 6,2 %.

- L’automatisation industrielle croissante, l’électrification des lignes de fabrication et l’intégration d’équipements contrôlés numériquement stimulent la demande de protection contre les surtensions pour réduire les temps d’arrêt et protéger les actifs critiques.

- Les tendances incluent l’adoption de SPD modulaires enfichables, la surveillance activée par l’IoT et des solutions adaptées au rétrofit alignées sur les initiatives de maintenance prédictive et d’optimisation énergétique.

- L’intensité concurrentielle augmente à mesure que les acteurs clés améliorent la capacité de gestion des surtensions, renforcent les certifications de conformité et élargissent la distribution dans les canaux de service après-vente industriels.

- L’Amérique du Nord est en tête avec 32 % de part de marché, suivie par l’Asie-Pacifique à 29 % et l’Europe à 27 %, tandis que le segment de puissance nominale de 50 kA-100 kA détient la plus grande part, stimulé par la demande dans les environnements industriels à charge moyenne à élevée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Technologie

Dans la catégorie technologie, les dispositifs de protection contre les surtensions de type 2 représentent le sous-segment dominant, représentant la plus grande part de marché en raison de leur adéquation aux panneaux industriels, tableaux de distribution et protection des machines critiques dans les installations de fabrication. Ils sont largement préférés car ils équilibrent une capacité de gestion des surtensions élevée avec une facilité d’installation dans les architectures électriques existantes, ce qui les rend idéaux pour les rénovations commerciales et industrielles. Les dispositifs de type 1 continuent de gagner du terrain dans les infrastructures connectées au réseau et utilitaires, tandis que les variantes de type 3 offrent une protection complémentaire au niveau de la prise pour les appareils électroniques sensibles dans des environnements secondaires.

- Par exemple, le relais de protection Siemens SIPROTEC 7VK87 est un dispositif de gestion de disjoncteur modulaire utilisé dans les réseaux de qualité utilitaire qui répond aux exigences robustes de résistance aux surtensions pour les équipements de sous-station (par exemple, les normes IEC 60255 pour la tension d’impulsion).

Par Puissance Nominale

En fonction de la puissance nominale, le sous-segment de 50 kA à 100 kA mène la part de marché, stimulé par la demande de protection contre les surtensions de capacité moyenne qui s’aligne avec les normes opérationnelles dans les unités de fabrication automatisées, les entrepôts et les environnements industriels dépendants de l’énergie. Ces dispositifs offrent une protection suffisante pour la plupart des applications triphasées et des équipements lourds sans dépasser les contraintes budgétaires. Les dispositifs de puissance supérieure à 100 kA soutiennent les installations critiques telles que les centres de données et les lignes de production à forte intensité énergétique, tandis que le segment ≤ 50 kA est principalement utilisé dans les systèmes auxiliaires, les salles de contrôle et les auxiliaires industriels non critiques.

- Par exemple, le protecteur de surtension de type 2 ABB “OVR T2 3N 40–275s P QS” est conçu avec une capacité déclarée de gestion du courant de surtension maximal de 40 kA (8/20 µs) par pôle (et un courant de décharge nominal de 20 kA par pôle) et inclut un mécanisme de déconnexion QuickSafe (QS), garantissant la continuité de la protection lors de scénarios de fuite thermique

Principaux Facteurs de Croissance :

Expansion Rapide de l’Automatisation Industrielle et de l’Infrastructure Électrique

L’adoption accélérée de l’automatisation industrielle, de la robotique et des machines contrôlées numériquement augmente considérablement la dépendance à une alimentation électrique ininterrompue et propre. Les automates programmables, les lignes pilotées par capteurs, les convoyeurs automatisés et les réseaux IoT industriels exposent les sols de production à des transitoires de tension et des défaillances liées aux surtensions. Les dispositifs de protection contre les surtensions enfichables soutiennent une protection évolutive à travers les systèmes de contrôle distribués sans nécessiter de recâblage étendu. L’expansion de l’intégration des énergies renouvelables, des infrastructures de recharge de véhicules électriques et des rénovations écoénergétiques ajoutent encore de la complexité électrique et de la vulnérabilité aux surtensions. Alors que les fabricants poursuivent la maintenance prédictive et la fiabilité opérationnelle, les dispositifs de protection contre les surtensions enfichables deviennent des composants de protection essentiels, soutenant la préservation des actifs, la continuité opérationnelle et réduisant les coûts d’arrêt imprévus des équipements.

- Par exemple, le dispositif de surveillance de puissance SENTRON PAC3200 de Siemens effectue des mesures à un taux d’échantillonnage de 64 échantillons par cycle. Il fournit des paramètres de qualité de l’énergie de base tels que la distorsion harmonique totale (THD). Ces données sont généralement enregistrées sous forme de valeurs moyennes sur une période configurable (par exemple, 15 minutes), qui peuvent être exportées vers un logiciel de supervision comme SENTRON powermanager pour une analyse plus approfondie, soutenant la gestion de l’énergie et aidant à identifier les problèmes potentiels pour les cycles de maintenance préventive.

Exigences réglementaires et conformité aux normes de sécurité électrique

Des cadres réglementaires mondiaux et nationaux stricts renforcent l’adoption de dispositifs de protection contre les surtensions dans les environnements industriels. Les normes de sécurité telles que UL, IEC et les exigences de protection du réseau spécifiques à chaque région garantissent que les fabricants et les utilisateurs finaux intègrent la réduction des surtensions pour protéger les équipements, la main-d’œuvre et les actifs opérationnels. La conformité aux assurances et les exigences d’audit des installations influencent également les décisions d’installation, en particulier dans les sites à haut risque tels que le pétrole et le gaz, le traitement chimique et les grands entrepôts. Les mises à jour fréquentes des codes électriques encouragent les cycles de remplacement et les déploiements de modernisation. La protection obligatoire contre les surtensions dans les nouveaux développements commerciaux et industriels soutient davantage l’expansion du marché, en particulier là où les gouvernements promeuvent des infrastructures résilientes, la sécurité au travail et la transition énergétique.

- Par exemple, les réglementations DIN VDE 0100-443 et 0100-534 en Allemagne exigent l’installation obligatoire de dispositifs de protection contre les surtensions dans les structures neuves et largement rénovées avec exposition externe à la foudre, en particulier lorsque les systèmes de communication de ligne fonctionnent à une catégorie de surtension II ou supérieure, obligeant à la conformité dans les projets d’automatisation industrielle et d’intégration des énergies renouvelables.

Croissance des modernisations après-vente et des déploiements axés sur la maintenance

Les configurations électriques vieillissantes dans les unités de fabrication et les services publics créent une demande significative pour des solutions de protection contre les surtensions après-vente qui sont facilement déployables sans révisions complètes du système. Les dispositifs de protection contre les surtensions enfichables répondent aux systèmes décentralisés où plusieurs machines, sous-panneaux et connexions auxiliaires nécessitent une protection localisée. À mesure que les installations passent des systèmes analogiques hérités à des opérations connectées numériquement, les vulnérabilités aux surtensions augmentent en raison des microélectroniques sensibles. La prise de conscience croissante des impacts financiers associés aux temps d’arrêt, aux réparations d’équipements et à la perte de données alimente les investissements récurrents dans la protection au niveau des prises. Les contrats de service OEM, les remplacements basés sur le cycle de vie et la dégradation des performances due aux environnements industriels difficiles stimulent des flux de revenus durables après-vente.

Tendances et opportunités clés :

Conceptions de dispositifs de protection contre les surtensions modulaires et adaptées à la modernisation soutenant une protection évolutive

Une tendance importante qui façonne le marché est l’adoption de dispositifs de protection contre les surtensions modulaires qui permettent des mises à niveau progressives alignées sur l’expansion des équipements et la modernisation des infrastructures. Les dispositifs de protection contre les surtensions enfichables permettent aux utilisateurs d’étendre la protection à mesure que la densité de charge augmente plutôt que d’investir dans des systèmes de pleine capacité dès le départ. Cela est particulièrement précieux pour les espaces de travail basés sur la location, les centres de fabrication multi-locataires et les empreintes logistiques et d’entreposage en évolution rapide. Les fabricants offrant des modules compacts, facilement interchangeables, adaptés à différentes puissances et capacités de surtension, obtiennent un avantage concurrentiel à mesure que les utilisateurs privilégient l’optimisation du cycle de vie et la flexibilité dans l’allocation des actifs.

- Par exemple, le système SPD modulaire “VAL-MS” de Phoenix Contact dispose de modules enfichables remplaçables avec une capacité de gestion des surtensions de 40 kA (8/20 μs) par module, permettant aux équipes de maintenance de remplacer les cartouches individuelles sans couper l’alimentation de l’ensemble des panneaux de distribution.

Intégration des capacités de diagnostic et de surveillance à distance activées par l’IoT

L’incorporation croissante de capteurs intelligents, d’indicateurs thermiques et de capacités de surveillance en temps réel dans les systèmes de protection contre les surtensions présente de nouvelles opportunités pour des solutions à valeur ajoutée. Les SPD activés par l’IoT permettent des évaluations diagnostiques à distance, le suivi des événements de surtension, l’identification prédictive des défauts et la planification automatique de la maintenance. Cette tendance est catalysée par l’importance croissante de la gestion de la fiabilité basée sur les données dans les usines intelligentes et les installations de production à forte intensité énergétique. La transformation du modèle de service, où les fabricants proposent des abonnements de surveillance et des tableaux de bord numériques, renforce l’engagement à long terme des clients, réduit le risque opérationnel et soutient la modernisation des écosystèmes de maintenance dans les secteurs industriels.

- Par exemple, certaines interfaces de surveillance de l’état ABB Ability™ à haute vitesse et enregistreurs de données sont capables de collecter des données de performance au niveau des appareils à des taux d’échantillonnage élevés, parfois jusqu’à 1 000 points de données par seconde (1 kHz) pour des mesures dynamiques comme les vibrations, permettant des prévisions de tendances détaillées et une planification avancée de la maintenance préventive à travers des actifs industriels distribués.

Principaux défis :

Faible sensibilisation dans les économies industrielles émergentes et les secteurs sensibles aux coûts

Malgré les avantages en termes de performance et de sécurité, la pénétration du marché rencontre une résistance dans les régions sensibles aux coûts où la protection contre les surtensions est perçue comme une mesure facultative plutôt qu’essentielle. Les petits et moyens fabricants privilégient souvent les dépenses d’investissement immédiates aux investissements préventifs en sécurité électrique, sous-estimant l’exposition au risque à long terme. Le manque de sensibilisation technique concernant les défaillances liées aux surtensions, les coûts cachés d’arrêt et la gestion du cycle de vie de la protection limite l’adoption dans les marchés en développement. Des campagnes éducatives, l’application de la réglementation et la conformité induite par les assurances sont nécessaires pour surmonter les obstacles à l’adoption et déplacer l’accent des dépenses des réparations réactives vers la protection proactive.

Variabilité des performances et manque de normalisation mondiale harmonisée

Le marché fait face à des défis liés à des critères de performance incohérents, des exigences de certification et des préoccupations d’interopérabilité à travers les régions. Les évaluations des dispositifs de protection contre les surtensions, les méthodologies de test et les critères d’étiquetage varient selon les cadres réglementaires, créant une confusion chez les utilisateurs et des complexités d’approvisionnement, en particulier pour les entreprises multinationales. Une normalisation inadéquate permet également à des produits de qualité inférieure ou contrefaits d’entrer sur le marché, exposant les acheteurs à des risques de fiabilité. Les fabricants doivent continuellement investir dans la certification, les tests et la documentation de conformité pour maintenir leur crédibilité. Une plus grande harmonisation des normes et des approbations transfrontalières restent essentielles pour assurer la confiance du marché, la compatibilité des produits et la justification des investissements à long terme.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % de part de marché et reste la région leader pour les dispositifs de protection contre les surtensions industriels enfichables, soutenue par une forte adoption de l’automatisation, de la fabrication avancée et de l’application réglementaire sous les normes UL et ANSI. La forte dépendance aux équipements contrôlés numériquement et l’intégration des réseaux renouvelables stimulent le déploiement de la protection contre les surtensions dans les installations de services publics, automobiles, aérospatiales et logistiques. Les États-Unis dominent la demande en raison des mises à niveau axées sur la modernisation dans les pôles industriels, tandis que le Canada se développe grâce à la modernisation énergétique et à l’électrification commerciale. Les investissements continus dans les usines intelligentes et les réseaux de recharge de véhicules électriques renforcent la préférence de la région pour les SPD enfichables avec des capacités de diagnostic à distance et de maintenance prédictive.

Europe

L’Europe représente environ 27 % de part de marché, stimulée par des exigences de sécurité strictes, des politiques de transition énergétique et la modernisation des infrastructures en Allemagne, en France et au Royaume-Uni. L’adoption de la protection contre les surtensions industrielles est également soutenue par les mandats de réduction de carbone de l’UE et l’expansion de l’électrification dans le transport et l’automatisation industrielle. Les bases manufacturières solides dans l’automobile, la chimie et la machinerie encouragent les systèmes de protection avancés pour les équipements sensibles. Les cycles de remplacement sont influencés par les mises à jour des cadres de conformité IEC. Les SPD enfichables bénéficient de la préférence de la région pour des conceptions standardisées et modulaires qui s’alignent avec les infrastructures numériques axées sur la durabilité et les modèles d’approvisionnement axés sur le cycle de vie.

Asie-Pacifique

L’Asie-Pacifique commande près de 29 % de part de marché et représente la région la plus en évolution rapide, alimentée par l’industrialisation à grande échelle, le développement des villes intelligentes et l’expansion de la capacité du réseau en Chine, en Inde, au Japon et en Asie du Sud-Est. La demande de protection contre les surtensions s’accélère à mesure que les usines intègrent la robotique, les machines à haute charge et l’intelligence de production pilotée par l’IA. L’adoption croissante des énergies renouvelables et distribuées augmente l’exposition transitoire, incitant à des mises à niveau de la protection dans les services publics et les clusters manufacturiers. Les SPD enfichables rentables gagnent rapidement du terrain dans les rénovations. Les initiatives gouvernementales soutenant les corridors industriels et la production de semi-conducteurs amplifient encore le besoin de gestion de la qualité de l’énergie dans les industries numériquement activées et orientées vers l’exportation.

Amérique Latine

L’Amérique Latine contribue à environ 7 % de part de marché, stimulée par des investissements croissants dans le pétrole et le gaz, l’exploitation minière et l’entreposage industriel au Brésil, au Mexique et au Chili. La modernisation des systèmes électriques obsolètes encourage l’adoption de solutions de protection contre les surtensions enfichables qui réduisent les risques opérationnels sans dépenses en capital majeures. La demande est soutenue par la montée des industries de l’emballage automatisé, de la transformation alimentaire et de la logistique. Cependant, les contraintes budgétaires et la faible sensibilisation limitent l’adoption parmi les PME. Alors que les fabricants multinationaux étendent leurs empreintes régionales et que les préoccupations concernant la fiabilité de l’alimentation persistent, le marché montre des opportunités émergentes pour les dispositifs de protection contre les surtensions de milieu de gamme et facilement déployables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % de part de marché, avec une croissance accélérée par la diversification industrielle, le renforcement des réseaux électriques et les développements d’infrastructures à grande échelle aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les températures élevées, la distribution d’énergie instable et les cycles de construction rapides augmentent la dépendance à la protection contre les surtensions pour les équipements industriels. Les usines de pétrole, de gaz et de dessalement nécessitent des protections électriques robustes pour minimiser les temps d’arrêt, stimulant la demande de SPD enfichables. La standardisation limitée et la sensibilité aux coûts posent des défis à l’adoption ; cependant, les projets de transition énergétique et les investissements dans l’automatisation industrielle devraient renforcer la croissance à long terme du marché à travers des clusters économiques stratégiques.

Segmentations du marché :

Par Technologie

Par Puissance Nominale

- ≤ 50 kA

- 50 kA à 100 kA

- 100 kA à 150 kA

- 150 kA

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché des dispositifs de protection contre les surtensions industriels enfichables reflète une forte participation des fabricants mondiaux de composants électriques, des entreprises de semi-conducteurs et des fournisseurs spécialisés de solutions de sécurité industrielle. Les principaux acteurs rivalisent par des avancées dans la capacité de gestion des surtensions, les architectures modulaires, les mécanismes de déconnexion thermique et les dispositifs intelligents avec diagnostic intégré. Les priorités stratégiques se concentrent sur l’expansion des gammes de produits adaptés aux rénovations, l’amélioration de la durabilité pour les environnements industriels difficiles et l’intégration de la surveillance basée sur l’IoT pour la maintenance prédictive. Les partenariats avec les OEM d’automatisation, les distributeurs et les prestataires de services d’installation étendent la portée du marché, tandis que la conformité aux normes IEC et UL reste fondamentale pour la crédibilité. L’innovation continue dans les formats compacts et les dispositifs à haute capacité en kA différencie les marques leaders, tandis que les fabricants régionaux émergents stimulent la compétitivité des prix. Les investissements dans la R&D, les tests de certification et la production localisée soutiennent l’expansion du marché à travers des clusters industriels à forte croissance et des marchés en développement de l’électrification.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En octobre 2024, Hubbell a élargi sa gamme de protection contre les surtensions en mettant à jour la série « SpikeShield™ » de dispositifs de protection contre les surtensions (DPS), offrant des modèles supplémentaires conçus pour protéger les installations côté ligne et côté charge pour les bâtiments résidentiels, hôteliers et institutionnels.

- En mai 2024, Phoenix Contact a renforcé stratégiquement sa présence en Amérique du Nord en établissant Phoenix Contact Production S.A. de C.V. au Mexique. Cette installation de premier ordre devrait faciliter un investissement d’environ 55 millions USD et couvre une superficie de 20 000 mètres carrés. De plus, avec une augmentation estimée de l’économie locale, l’installation créera environ 700 emplois d’ici 2032, ce qui renforcera à son tour les capacités de fabrication de l’entreprise.

- En février 2024, ABB a acquis SEAM Group, élargissant son portefeuille d’électrification dans les énergies renouvelables, la sécurité électrique et les services de conseil en gestion d’actifs. Cette acquisition complète le marché en croissance pour la modernisation et l’optimisation des actifs. Suite à cette acquisition, ABB peut fournir aux clients des solutions opérationnelles plus efficaces, sûres et durables dans le monde entier.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la technologie, la puissance nominale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- L’adoption croissante de la maintenance prédictive accélérera l’intégration des systèmes intelligents de protection contre les surtensions.

- La croissance de l’automatisation industrielle soutiendra la demande à long terme pour les DPS enfichables à haute capacité.

- Les dispositifs modulaires adaptés aux rénovations gagneront en préférence dans les environnements d’infrastructure sensibles aux coûts et en évolution.

- L’intégration avec les plateformes IoT permettra des diagnostics en temps réel et des capacités de surveillance à distance.

- Les exigences en matière de durabilité et d’efficacité énergétique influenceront les matériaux et les conceptions des DPS de nouvelle génération.

- L’électrification des installations de transport et de logistique créera de nouvelles opportunités de déploiement.

- Des normes réglementaires strictes façonneront l’innovation produit et la concurrence axée sur la certification.

- Les marchés émergents contribueront de manière significative à mesure que l’expansion industrielle s’accélère.

- Les partenariats OEM se renforceront à mesure que les fabricants intègreront la protection contre les surtensions dans les équipements.

- La dépendance accrue aux contrôles numériques fera de la protection contre les surtensions un composant standard dans les écosystèmes industriels.