Aperçu du Marché des Disques Artificiels :

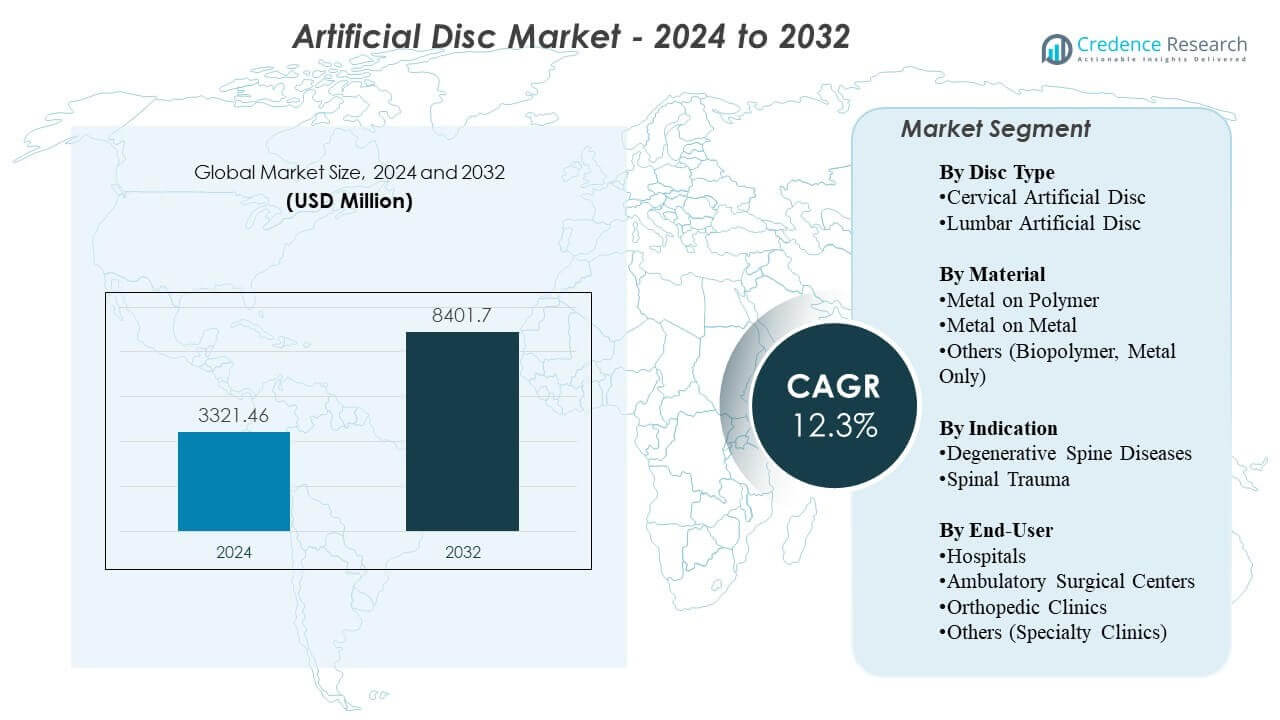

Le marché des disques artificiels devrait croître de 3321,46 millions USD en 2024 à environ 8401,7 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 12,3 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Disques Artificiels 2024 |

3321,46 millions USD |

| Marché des Disques Artificiels, TCAC |

12,3% |

| Taille du Marché des Disques Artificiels 2032 |

8401,7 millions USD |

Les moteurs du marché incluent la prévalence croissante des maladies dégénératives des disques, due au vieillissement de la population, aux habitudes sédentaires et à l’augmentation du stress ergonomique chez les jeunes travailleurs. Les chirurgiens adoptent le remplacement des disques artificiels pour maintenir la mobilité naturelle et réduire la dégénérescence des segments adjacents, améliorant ainsi les résultats à long terme. Les hôpitaux investissent dans l’imagerie avancée, la robotique et les systèmes de navigation pour soutenir une précision chirurgicale accrue. Les nouveaux matériaux d’implantation améliorent la durabilité et réduisent l’usure, tandis que les indications multi-niveaux créent de nouvelles opportunités de traitement. La préférence des patients pour une récupération plus rapide et un risque de complications réduit renforce encore l’adoption du marché.

L’Amérique du Nord domine le marché des disques artificiels grâce à des volumes de procédures élevés, une forte adoption clinique et une disponibilité généralisée des soins de la colonne vertébrale avancés. L’Europe suit avec des programmes structurés pour la colonne vertébrale et une forte concentration de chirurgiens qualifiés soutenant une croissance constante des procédures. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l’augmentation des investissements dans la santé, une sensibilisation croissante et un meilleur accès aux centres chirurgicaux spécialisés. L’Amérique latine et le Moyen-Orient montrent une adoption progressive à mesure que les infrastructures s’améliorent et que les programmes de formation se développent. Cette répartition géographique soutient une dynamique mondiale stable du marché.

Perspectives du Marché des Disques Artificiels :

- Le marché des disques artificiels est évalué à 3321,46 millions USD en 2024 et devrait atteindre 8401,7 millions USD d’ici 2032, avec une croissance à un TCAC de 12,3 %.

- L’augmentation des cas de maladies dégénératives des disques, l’augmentation du stress ergonomique et une demande accrue pour des procédures préservant le mouvement stimulent l’expansion du marché.

- Le remboursement limité dans certaines régions, les coûts élevés des implants et la nécessité d’une expertise chirurgicale spécialisée continuent de freiner une adoption plus large.

- L’Amérique du Nord est en tête grâce à des systèmes de soins de la colonne vertébrale avancés, tandis que l’Europe maintient une forte adoption soutenue par des chirurgiens qualifiés et des voies cliniques structurées.

- L’Asie-Pacifique montre la croissance la plus rapide à mesure que les investissements dans les infrastructures de santé augmentent et que la sensibilisation aux solutions de préservation du mouvement de la colonne vertébrale s’accroît.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché des Disques Artificiels

Demande Croissante pour des Procédures de la Colonne Vertébrale Préservant le Mouvement

La demande croissante pour des procédures de préservation du mouvement de la colonne vertébrale renforce l’adoption d’implants de nouvelle génération sur le marché des disques artificiels. Les chirurgiens préfèrent le remplacement de disque car cette technique maintient le mouvement naturel de la colonne vertébrale et réduit la dégénérescence des segments adjacents. La sensibilisation croissante des patients augmente l’acceptation des procédures dans les principaux systèmes de santé. Les avancées techniques significatives dans la cinématique des implants renforcent la confiance des spécialistes cliniques. De nombreux hôpitaux élargissent leurs programmes de soins de la colonne vertébrale pour soutenir un volume plus élevé de procédures. Les améliorations des produits avec des matériaux améliorés soutiennent de meilleurs résultats à long terme. Les approbations réglementaires pour les remplacements multi-niveaux élargissent le bassin de patients éligibles. Les acteurs du marché se concentrent sur une disponibilité plus large grâce à des programmes de formation.

Augmentation de l’incidence des maladies dégénératives du disque et des troubles liés au mode de vie

L’augmentation de l’incidence des maladies dégénératives du disque entraîne une croissance régulière sur les marchés mondiaux. Les routines sédentaires, la réduction de l’activité physique et la tension ergonomique contribuent à une détérioration précoce des disques chez les jeunes adultes. Les chirurgiens voient plus de cas nécessitant des solutions de préservation du mouvement plutôt que la fusion. De nombreux patients recherchent une récupération plus rapide et un risque de complications réduit. La croissance du marché bénéficie de preuves cliniques croissantes soutenant des résultats durables. Les hôpitaux modernisent leurs salles de chirurgie pour soutenir les implants vertébraux avancés. Les nouveaux dispositifs améliorent les performances biomécaniques et réduisent les taux de révision. Le passage aux procédures ambulatoires augmente l’accessibilité des traitements.

Avancées technologiques rapides dans les biomatériaux et la conception des disques

L’innovation rapide dans les biomatériaux conduit à une adoption clinique plus forte dans les centres chirurgicaux. Les fabricants introduisent des matériaux viscoélastiques qui imitent la fonction naturelle du disque. De nombreux systèmes présentent des revêtements d’extrémité optimisés qui améliorent l’ostéointégration. Les nouveaux designs permettent une flexibilité améliorée et un mouvement naturel lors des activités quotidiennes. Les systèmes de robotique et de navigation améliorent la précision chirurgicale et réduisent les risques opératoires. Les études cliniques mettent en évidence une amélioration du soulagement de la douleur et de la récupération fonctionnelle chez les receveurs d’implants. Les hôpitaux évaluent les nouveaux systèmes pour réduire les complications à long terme. Ce cycle de mise à niveau constant soutient une forte demande.

- Par exemple, les revêtements en spray plasma de titane utilisés dans le portefeuille prodisc améliorent la résistance de fixation jusqu’à 40 % lors des évaluations mécaniques.

Extension de la couverture de remboursement et amélioration des directives cliniques

L’extension de la couverture de remboursement soutient une adoption plus élevée parmi les patients éligibles. Les directives cliniques mises à jour encouragent les interventions de préservation du mouvement lorsque cela est possible. Les assureurs approuvent plus d’indications basées sur des données à long terme plus solides. Les hôpitaux élargissent les ateliers de formation pour soutenir la compétence des chirurgiens. De nombreuses régions investissent dans des centres spécialisés de la colonne vertébrale pour améliorer l’accès. L’expansion de la couverture réduit le fardeau financier pour les patients. Les fabricants travaillent en étroite collaboration avec les organismes de réglementation pour maintenir la conformité. Cet environnement renforce les opportunités de croissance dans l’écosystème des soins de la colonne vertébrale.

- Par exemple, les assureurs américains ont élargi la couverture pour le remplacement de disque cervical à deux niveaux après que les données à long terme de Mobi-C ont montré des résultats supérieurs à l’ACDF, augmentant l’accès des patients.

Tendances du marché

Utilisation croissante du remplacement de disque multi-niveaux pour les conditions dégénératives complexes

L’acceptation croissante du remplacement de disques multi-niveaux façonne une forte tendance au sein du marché des disques artificiels. Les chirurgiens choisissent des procédures multi-niveaux pour les patients qui ont besoin d’une restauration plus large de la mobilité. La recherche clinique soutient une amélioration de la fonction à long terme dans les cas multi-niveaux. Les hôpitaux développent des protocoles avancés pour gérer la sélection des patients. Les systèmes robotiques soutiennent un alignement précis des implants sur plusieurs segments. Les fabricants affinent la géométrie des disques pour soutenir la stabilité dans les cas complexes. Les programmes de formation soutiennent l’adoption par les chirurgiens dans les principaux centres. Les procédures multi-niveaux augmentent le potentiel global du marché.

- Par exemple, des systèmes robotiques tels que l’ExcelsiusGPS de Globus Medical offrent une précision de placement ≤1,2 mm sur plusieurs segments, améliorant la fiabilité du placement.

Adoption croissante des procédures rachidiennes mini-invasives et ambulatoires

La préférence croissante pour la chirurgie mini-invasive influence les stratégies de développement de produits. De nombreuses procédures se déplacent vers des environnements ambulatoires en raison de délais de récupération plus courts. Les fabricants de dispositifs conçoivent des implants adaptés à des incisions plus petites et à une réduction de la perturbation des tissus. Les hôpitaux adoptent des systèmes de navigation qui réduisent le risque de complications. Les patients demandent des procédures avec des attentes de retour au travail plus rapides. Les modèles de soins ambulatoires réduisent le coût du traitement et élargissent l’accessibilité. Les équipes cliniques investissent dans des outils d’imagerie et intraopératoires améliorés. Ce changement soutient une adoption plus large dans les hôpitaux communautaires.

Avancées dans l’impression 3D et l’ingénierie d’implants spécifiques aux patients

Les avancées dans la technologie d’impression 3D créent de nouvelles possibilités pour des implants personnalisés. De nombreux fabricants explorent des conceptions de disques personnalisées pour correspondre aux variations anatomiques. Les implants personnalisés peuvent améliorer l’ajustement chirurgical et réduire l’inconfort postopératoire. Les hôpitaux évaluent les premiers résultats pour déterminer l’adéquation des patients. Les ingénieurs affinent les structures en treillis pour soutenir une distribution naturelle de la charge. Les chirurgiens gagnent plus de flexibilité dans la planification d’interventions complexes. Les avancées en imagerie améliorent la précision des mesures préopératoires. Les systèmes personnalisés peuvent créer de nouvelles sources de revenus pour les fournisseurs.

- Par exemple, 4WEB Medical rapporte que son design en treillis de titane imprimé en 3D améliore la distribution de la charge jusqu’à 40 % par rapport aux implants usinés.

Intégration renforcée de la planification numérique, de la simulation et de la chirurgie basée sur les données

L’intégration renforcée des plateformes numériques transforme la direction future du marché des disques artificiels. Les outils de simulation préopératoire permettent aux chirurgiens d’examiner l’anatomie du patient et de planifier la taille de l’implant. La planification basée sur les données aide à réduire l’incertitude peropératoire. La robotique améliore la précision de l’alignement et réduit les erreurs humaines. Les hôpitaux apprécient le suivi numérique pour la surveillance à long terme des patients. Les logiciels cliniques aident à prédire les niveaux de mobilité postopératoire. Les systèmes numériques soutiennent des courbes d’apprentissage plus rapides. Les fournisseurs investissent dans l’évaluation basée sur l’IA pour le soutien à la décision. La convergence technologique conduit à de meilleurs résultats.

Analyse des défis du marché des disques artificiels

Coût élevé des procédures de remplacement de disques et limitations de la couverture de remboursement

Le coût élevé des procédures reste un défi majeur sur le marché des disques artificiels, limitant l’accès pour de nombreux patients. Les incohérences en matière de remboursement créent de l’incertitude pour les hôpitaux et les chirurgiens. De nombreux assureurs limitent la couverture aux procédures à un seul niveau. Les chirurgiens rencontrent des difficultés à gérer les patients qui ne peuvent pas se permettre le traitement. Certains systèmes de santé manquent de voies de paiement standardisées. Le coût élevé des dispositifs rend l’adoption difficile dans les régions en développement. Les hôpitaux évaluent les facteurs coût-bénéfice avant d’étendre les programmes de remplacement de disques. Les acteurs du marché ont besoin de données économiques plus solides pour soutenir des approbations plus larges. Cet environnement ralentit la pénétration dans les marchés sensibles aux coûts.

Complications cliniques, échecs d’implant et données limitées à long terme dans certaines régions

Les complications cliniques créent une hésitation chez certains chirurgiens malgré de fortes avancées technologiques. La migration des implants, les problèmes d’usure et le risque de réopération restent des préoccupations. Les données de performance à long terme varient selon les régions et les catégories de dispositifs. Certains centres manquent de chirurgiens qualifiés formés pour le remplacement de disques. Les hôpitaux ont besoin de programmes de formation cohérents pour réduire la variabilité des résultats. Les exigences en matière d’imagerie postopératoire augmentent la charge opérationnelle. Les délais d’approbation réglementaire ralentissent l’introduction de nouveaux produits. L’anatomie complexe des patients présente des défis lors de la pose de l’implant. Ces facteurs limitent l’adoption à grande échelle dans certains marchés.

Opportunités du marché des disques artificiels

Augmentation de la demande de soins avancés de la colonne vertébrale dans les économies émergentes avec une capacité chirurgicale croissante

L’augmentation de la demande de soins avancés de la colonne vertébrale crée de grandes opportunités d’expansion sur le marché des disques artificiels. Les pays émergents investissent dans des infrastructures chirurgicales modernes. Les hôpitaux modernisent les salles d’opération pour soutenir les procédures préservant le mouvement. Les chirurgiens reçoivent une formation par le biais de partenariats internationaux. Les patients recherchent des traitements qui aident à maintenir la mobilité et à réduire l’incapacité à long terme. Une adoption plus large de la couverture d’assurance élargit le bassin de patients éligibles. Les fabricants renforcent les canaux de distribution dans les régions à forte croissance. L’expansion du marché s’accélère à mesure que la sensibilisation augmente.

Innovation dans les technologies de disques biomimétiques et intégration des plateformes de chirurgie numérique

L’innovation dans les matériaux biomimétiques façonne des opportunités de croissance majeures dans les environnements cliniques. Les disques de nouvelle génération reproduisent plus efficacement la biomécanique naturelle. Les hôpitaux évaluent les nouveaux dispositifs pour réduire le risque de révision et améliorer la satisfaction des patients. Les plateformes de chirurgie numérique améliorent la précision lors de l’implantation. Les analyses basées sur l’IA soutiennent une meilleure prise de décision pour les chirurgiens. La robotique aide à standardiser la qualité des procédures dans les institutions. Les outils de planification personnalisée conduisent à de meilleurs résultats adaptés aux patients. Ces avancées aident à étendre le potentiel du marché dans les centres de la colonne vertébrale à forte demande.

Analyse de la segmentation du marché des disques artificiels :

Par type de disque

Les disques artificiels cervicaux dominent l’adoption sur le marché des disques artificiels car les chirurgiens préfèrent des solutions préservant le mouvement pour les patients souffrant de douleurs cervicales liées à des troubles dégénératifs. Les procédures cervicales montrent de bons résultats cliniques et des délais de récupération plus courts. Les disques artificiels lombaires suscitent de l’intérêt là où la restauration de la mobilité est importante pour les patients plus jeunes et actifs. De nombreux hôpitaux évaluent de nouveaux systèmes lombaires qui améliorent la stabilité et réduisent les besoins de révision. Les preuves cliniques continuent de renforcer la confiance dans les deux segments. L’innovation produit soutient une utilisation plus large dans plusieurs environnements de soins.

Par Matériau

Les implants métal-sur-polymère restent largement utilisés en raison de leur forte résistance à l’usure et de leur performance à long terme prouvée à travers divers groupes de patients. De nombreux chirurgiens choisissent ces systèmes pour leur articulation fiable et leurs taux de complications réduits. Les disques métal-sur-métal occupent une part plus petite car certains centres préfèrent des alternatives avec moins de préoccupations liées aux débris d’usure. La catégorie des autres, incluant les conceptions en biopolymère et en métal uniquement, s’élargit grâce aux technologies biomimétiques qui visent à imiter le mouvement naturel du disque. Chaque groupe de matériaux évolue avec de nouveaux designs qui améliorent la flexibilité et la distribution de la charge à travers la colonne vertébrale.

- Par exemple, le système Prestige LP de Synthes rapporte une usure de moins de 0,04 mm/an, renforçant la fiabilité du matériau à travers divers groupes de patients. Les disques métal-sur-métal occupent une part plus petite car de nombreux centres surveillent la libération d’ions métalliques, malgré des conceptions comme le Prestige ST de Medtronic démontrant des taux de succès de plus de 90 % lors de suivis à long terme.

Par Indication

Les maladies dégénératives de la colonne vertébrale représentent le plus grand volume de procédures, stimulé par l’augmentation des cas liés au vieillissement des populations et aux modes de vie sédentaires. Les chirurgiens recommandent le remplacement du disque dans les cas où la préservation de la mobilité soutient la qualité de vie. Les traumatismes rachidiens représentent un segment plus petit mais important où les disques artificiels aident à restaurer la fonctionnalité chez les candidats appropriés. De nombreux centres de traumatologie considèrent le remplacement du disque lorsque l’alignement anatomique et la stabilité permettent une implantation sûre. Une sensibilisation plus large améliore l’adoption dans les deux indications.

- Par exemple, les données cliniques de Mobi-C montrent une amélioration fonctionnelle rapportée par les patients de 85 à 90 %, en faisant une option privilégiée pour la dégénérescence cervicale symptomatique.

Par Utilisateur Final

Les hôpitaux restent les principaux centres de traitement car ils offrent des imageries avancées, des équipes chirurgicales qualifiées et des soins postopératoires complets. Les centres de chirurgie ambulatoire gagnent en part de marché grâce à des séjours plus courts et à des coûts de procédure réduits. Les cliniques orthopédiques renforcent la demande grâce à une augmentation des références de patients et à des programmes spécialisés pour la colonne vertébrale. Le segment des autres, y compris les cliniques spécialisées, s’élargit là où les chirurgiens adoptent des implants modernes et des flux de travail en ambulatoire. Chaque catégorie d’utilisateur final contribue à la croissance plus large du marché en soutenant divers parcours de patients.

Segmentation :

Par Type de Disque

- Disque Artificiel Cervical

- Disque Artificiel Lombaire

Par Matériau

- Métal sur Polymère

- Métal sur Métal

- Autres (Biopolymère, Métal Uniquement)

Par Indication

- Maladies Dégénératives de la Colonne Vertébrale

- Traumatismes Rachidiens

Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Orthopédiques

- Autres (Cliniques Spécialisées)

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Amérique du Nord détient la plus grande part du marché des disques artificiels, soutenue par des volumes chirurgicaux élevés, une infrastructure de santé avancée et une adoption élevée des technologies préservant le mouvement. La région représente environ 40–45 % de la part mondiale grâce à des voies d’approbation précoces et un soutien fort au remboursement. Les chirurgiens aux États-Unis préfèrent les remplacements de disques cervicaux et lombaires pour les candidats appropriés, ce qui augmente la pénétration des procédures. Les hôpitaux investissent dans la robotique et la navigation pour améliorer la précision et les résultats. La préférence des patients pour une récupération plus rapide renforce la demande. Elle continue de bénéficier d’études cliniques en cours qui valident la performance à long terme.

L’Europe représente la deuxième plus grande part régionale, avec environ 30–32 % du marché mondial. La région bénéficie de parcours de soins de la colonne vertébrale structurés, d’une forte expertise des chirurgiens et d’une large acceptation des procédures en Allemagne, en France et au Royaume-Uni. De nombreux centres européens adoptent des disques biomimétiques de nouvelle génération pour améliorer la mobilité postopératoire. L’harmonisation réglementaire soutient une disponibilité cohérente des produits sur les principaux marchés. Les hôpitaux se concentrent sur la réduction des taux de révision grâce à des technologies de matériaux avancées. Elle maintient une croissance stable grâce à l’élargissement de l’éligibilité au remplacement multi-niveaux.

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide et détient environ 20–22 % de la part mondiale. Les investissements croissants dans l’infrastructure de la chirurgie de la colonne vertébrale en Chine, en Inde, au Japon et en Corée du Sud soutiennent une adoption plus large. La sensibilisation croissante aux procédures préservant le mouvement augmente l’intérêt parmi les groupes de patients plus jeunes. Les hôpitaux modernisent les plateformes opératoires pour soutenir une implantation précise et améliorer les résultats de sécurité. Les fabricants régionaux élargissent les pipelines de produits pour répondre à la demande croissante. Elle bénéficie de l’amélioration de la couverture d’assurance et de l’expansion des secteurs de la santé privée dans les grandes villes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés :

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Analyse Concurrentielle :

Le marché des disques artificiels présente une forte concurrence parmi les leaders mondiaux de l’orthopédie qui investissent massivement dans l’innovation produit et la validation clinique. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical et Stryker maintiennent des positions de leadership grâce à de larges portefeuilles d’implants et une force de distribution mondiale. De nombreuses entreprises se concentrent sur des matériaux biomimétiques améliorés et des systèmes de remplacement multi-niveaux pour différencier les performances. Les plus petits acteurs comme Centinel Spine, Spineart et Orthofix étendent leur présence grâce à des lancements ciblés et des programmes de formation pour chirurgiens. Les concurrents investissent dans des plateformes de chirurgie numérique pour améliorer la précision et réduire la variabilité des résultats. Les collaborations stratégiques avec les hôpitaux soutiennent une adoption plus large des procédures. Le secteur continue d’évoluer à mesure que les entreprises renforcent les approbations réglementaires et poursuivent leur expansion dans les régions à forte croissance.

Développements Récents :

- En juillet 2025, Dymicron a obtenu l’approbation IDE de la FDA pour le disque artificiel Triadyme-C. Cette approbation permet le lancement d’un essai clinique pivot aux États-Unis comparant le disque cervical de nouvelle génération, fabriqué avec le matériau exclusif en diamant polycristallin Adymite pour réduire l’usure, à la chirurgie ACDF, avec les premiers implants prévus pour le quatrième trimestre 2025.

- Le 14 juillet 2025, Synergy Spine Solutions a étendu sa collaboration stratégique avec Johnson & Johnson MedTech en Suisse, effective à partir du 1er avril 2025. Le partenariat s’appuie sur des accords antérieurs au Royaume-Uni et en Irlande pour élargir l’accès au Synergy Disc, le seul disque cervical artificiel avec un noyau lordotique de 6° pour améliorer l’alignement et le mouvement.

- En mars 2025, NGMedical a reçu l’approbation de la TGA australienne pour son disque artificiel cervical MOVE-C. Dans cette étape réglementaire, la société a annoncé l’approbation de son produit innovant d’arthroplastie cervicale présentant des propriétés viscoélastiques articulées uniques, marquant une étape clé dans l’expansion des soins de la colonne vertébrale préservant le mouvement en Australie.

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de disque, le matériau, l’indication et l’utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption croissante des procédures préservant le mouvement renforcera la demande mondiale, les patients recherchant une meilleure mobilité et des résultats de réhabilitation plus rapides.

- La préférence croissante pour les techniques mini-invasives soutiendra une utilisation plus large des systèmes de disques cervicaux et lombaires de nouvelle génération.

- Les technologies d’implants biomimétiques et viscoélastiques gagneront en popularité grâce à leur capacité à imiter le comportement naturel des disques et à réduire les complications à long terme.

- Les plateformes de chirurgie numérique, y compris la navigation et la robotique, amélioreront la précision et la cohérence chirurgicale dans les centres à fort volume.

- Le remplacement de disques à plusieurs niveaux se développera avec des preuves cliniques plus solides soutenant une amélioration fonctionnelle durable et une réduction du stress sur les segments adjacents.

- Les marchés émergents accéléreront la croissance avec l’expansion des infrastructures chirurgicales et un meilleur accès aux soins spécialisés de la colonne vertébrale.

- Les centres ambulatoires et de soins externes réaliseront davantage de procédures de disques en raison de délais de récupération plus courts et de coûts globaux réduits.

- Les implants personnalisés créés grâce à l’imagerie avancée et à l’ingénierie 3D amélioreront la précision des procédures et la satisfaction des patients.

- Les approbations réglementaires pour les nouveaux matériaux et conceptions de dispositifs faciliteront une pénétration plus rapide du marché pour les technologies innovantes.

- Les partenariats stratégiques entre les fabricants et les centres de la colonne vertébrale amélioreront la formation, l’adoption des produits et l’adoption clinique à long terme.