Aperçu du Marché

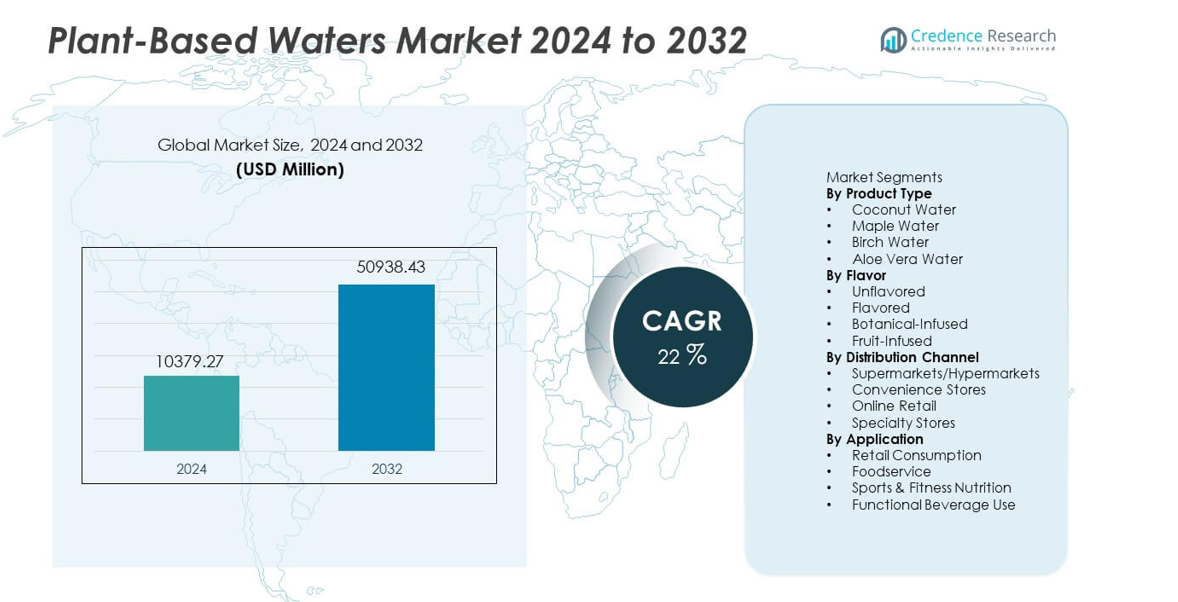

Le marché des eaux végétales était évalué à 10 379,27 millions USD en 2024 et devrait atteindre 50 938,43 millions USD d’ici 2032, avec un TCAC de 22 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Eaux Végétales 2024 |

10 379,27 millions USD |

| Marché des Eaux Végétales, TCAC |

22% |

| Taille du Marché des Eaux Végétales 2032 |

50 938,43 millions USD |

Les principaux acteurs du marché des eaux végétales incluent Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe et Wai Koko, chacun élargissant sa portée grâce à des offres étiquetées propres et de solides partenariats de vente au détail. Ces entreprises se concentrent sur l’innovation des saveurs, l’approvisionnement durable et les méthodes de traitement avancées pour répondre à la demande croissante d’hydratation naturelle. L’Amérique du Nord domine le marché avec une part de 37 %, soutenue par une forte sensibilisation aux produits de bien-être à base de plantes et une adoption solide du commerce électronique. L’Europe suit avec une part de 28 %, motivée par des normes strictes d’étiquetage propre et un intérêt croissant pour les boissons fonctionnelles à faible teneur en sucre.

Perspectives du Marché

- Le marché des eaux végétales a atteint 10 379,27 millions USD en 2024 et atteindra 50 938,43 millions USD d’ici 2032, avec une croissance à un TCAC de 22.

- La demande augmente alors que l’hydratation étiquetée propre gagne en popularité, l’eau de coco dominant le segment des produits avec une part de 46 %, soutenue par une forte visibilité au détail et une utilisation axée sur le fitness.

- L’innovation reste forte alors que les marques élargissent les saveurs infusées de plantes et de fruits, motivées par un intérêt croissant pour le bien-être naturel et les options de boissons à faible teneur en sucre sur les marchés mondiaux.

- La concurrence s’intensifie alors que les principaux acteurs renforcent les chaînes d’approvisionnement, améliorent les pratiques de durabilité et élargissent la distribution numérique pour conserver leur part dans les catégories premium en forte croissance.

- L’Amérique du Nord est en tête avec une part de 37 %, suivie par l’Europe à 28 %, l’Asie-Pacifique à 22 %, l’Amérique latine à 8 % et le Moyen-Orient & Afrique à 5 %, reflétant des schémas d’adoption diversifiés et une demande régionale croissante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

L’eau de coco domine ce segment avec une part de 46 %, soutenue par une forte utilisation en tant que boisson d’hydratation naturelle et une large pénétration au détail. Les marques augmentent leur valeur grâce à un positionnement étiqueté propre, des chaînes d’approvisionnement stables et une préférence croissante pour les boissons faibles en calories. L’eau d’érable et l’eau de bouleau gagnent en popularité grâce à des profils riches en minéraux qui séduisent les acheteurs axés sur le bien-être. L’eau d’aloe vera montre une croissance régulière alors que les allégations basées sur l’immunité influencent les décisions d’achat. L’innovation produit, l’approvisionnement régional et l’emballage premium renforcent la confiance des consommateurs et étendent la portée sur les marchés développés et émergents.

- Par exemple, PepsiCo a élargi sa gamme O.N.E. Coconut Water grâce à une distribution élargie, tandis que Coca-Cola possédait auparavant et a ensuite vendu ZICO dans une transaction distincte, la marque ayant été rachetée plus tard par son fondateur qui l’a ensuite relancée en Amérique du Nord.

Par Saveur

Les eaux végétales non aromatisées dominent ce segment avec une part de 52 %, stimulées par la demande de boissons propres et sans additifs. Les consommateurs privilégient des options d’hydratation simples avec un traitement minimal, ce qui favorise une forte adoption dans les catégories de fitness et de style de vie. Les options aromatisées gagnent du terrain à mesure que les marques introduisent des mélanges tropicaux avec des édulcorants naturels et des formulations faibles en calories. Les variantes infusées de plantes croissent en raison de l’intérêt croissant pour les boissons apaisantes et détoxifiantes. Les mélanges infusés de fruits restent de niche mais s’étendent grâce à des lancements en édition limitée qui ciblent les jeunes acheteurs en quête de nouveauté.

- Par exemple, Vita Coco a lancé plusieurs SKU aromatisés, qui vont au-delà des formats noix de coco-ananas et noix de coco-mangue, et a largement distribué ces produits dans de nombreux points de vente aux États-Unis.

Par Canal de Distribution

Les supermarchés et hypermarchés détiennent la part de marché dominante de 41 %, soutenus par un large espace de rayonnage, des lancements de marques de distributeur et une forte visibilité de la marque. Les chaînes de vente au détail promeuvent les eaux végétales à travers des offres groupées et des rayons axés sur la santé, ce qui augmente les achats impulsifs. Les magasins de proximité enregistrent une croissance stable en raison de la demande croissante pour des options d’hydratation prêtes à boire dans les zones urbaines. Le commerce en ligne se développe rapidement à mesure que les acheteurs recherchent la livraison à domicile, des packs d’abonnement et une plus grande variété de produits. Les magasins spécialisés attirent les acheteurs premium qui préfèrent les marques d’eau végétale artisanales ou spécifiques à une région.

Principaux Moteurs de Croissance

Demande Croissante pour une Hydratation Naturelle et Étiquetée Propre

Le marché se développe à mesure que les consommateurs se tournent vers des boissons d’hydratation naturelles avec des listes d’ingrédients simples et un traitement minimal. Les eaux végétales gagnent une forte traction en raison de leur teneur en électrolytes, de leurs faibles niveaux de sucre et de leur attrait pour une étiquette propre. Les utilisateurs de fitness et les acheteurs axés sur le bien-être préfèrent ces boissons aux boissons sportives synthétiques. Les marques mettent en avant la pureté, l’approvisionnement durable et la traçabilité pour renforcer la confiance. Une présence plus large dans le commerce de détail et l’innovation en matière de saveurs soutiennent également une adoption plus élevée dans les régions développées et émergentes.

- Par exemple, Harmless Harvest s’approvisionne en noix de coco dans des fermes certifiées biologiques en Thaïlande et traite l’eau chaque année en utilisant une technologie propriétaire de micro-filtration en plusieurs étapes.

Expansion des Formulations Fonctionnelles et Enrichies en Nutriments

Les eaux végétales fonctionnelles gagnent en popularité à mesure que les entreprises ajoutent des vitamines, des antioxydants et des extraits botaniques. Ces variantes enrichies attirent les utilisateurs soucieux de leur santé cherchant un soutien quotidien pour le bien-être. Les allégations fonctionnelles telles que l’immunité, la détoxification et l’amélioration de l’énergie augmentent la visibilité du marché. Les marques investissent dans la R&D pour affiner la stabilité des nutriments et l’équilibre des saveurs dans des formats faibles en calories. L’intérêt croissant pour la santé préventive et les modes de vie actifs stimule la demande pour des boissons enrichies à travers les canaux de vente au détail et en ligne.

- Par exemple, la marque ZICO, désormais partie du portefeuille de PowerPlant Ventures, propose une variété d’options d’eau de coco, y compris certaines avec des ingrédients ajoutés comme la vitamine C dans certains mélanges plus anciens ou aromatisés, confirmés selon les directives d’étiquetage nutritionnel de la FDA.

Popularité croissante des boissons durables et écologiques

La durabilité stimule une forte croissance alors que les consommateurs préfèrent les boissons issues de matériaux végétaux renouvelables avec un impact environnemental réduit. Les eaux de coco, de bouleau et d’érable s’alignent sur ce changement grâce à une récolte durable et une empreinte carbone réduite. Les marques adoptent des emballages recyclables et des chaînes d’approvisionnement respectueuses de l’environnement pour séduire les acheteurs soucieux de l’environnement. Les détaillants augmentent l’espace de rayonnage pour les produits étiquetés verts, renforçant la confiance dans la catégorie. Cette tendance soutient la fidélité à long terme à la marque et pousse les entreprises à améliorer la transparence et les pratiques d’approvisionnement éthiques.

Tendances clés et opportunités

Innovation dans les profils de saveurs et les mélanges botaniques

L’innovation en matière de saveurs crée de nouvelles opportunités alors que les marques introduisent des mélanges infusés de plantes et de fruits qui séduisent les jeunes acheteurs. Les ingrédients à base de plantes tels que la menthe, l’hibiscus et le gingembre améliorent le goût et offrent des avantages perçus pour le bien-être. Les saveurs en édition limitée et les profils inspirés des régions aident les marques à se démarquer dans les rayons de boissons encombrés. Cette tendance soutient le positionnement premium et permet aux entreprises de pénétrer des segments de santé de niche. L’élargissement de la diversité des saveurs stimule l’expérimentation et les achats répétés sur les marchés mondiaux.

- Par exemple, TREO Birch Water a lancé une variété de mélanges de bouleau aromatisés et a élargi sa présence dans de nombreux magasins à travers les États-Unis, y compris des détaillants majeurs comme Wegmans et Stop & Shop.

Croissance du commerce de détail numérique et des modèles d’abonnement

Le commerce en ligne émerge comme une opportunité majeure alors que les consommateurs recherchent la commodité, un accès plus large aux produits et des ensembles personnalisés. Les modèles d’abonnement encouragent les achats répétés en offrant des assortiments sélectionnés et des réductions. Les plateformes numériques soutiennent le marketing ciblé basé sur les données de style de vie et les préférences de saveurs. Les marques utilisent le commerce électronique pour tester de nouvelles formulations et recueillir rapidement les retours des consommateurs. L’adoption croissante des achats mobiles et l’amélioration de la logistique accélèrent davantage la croissance des canaux numériques.

- Par exemple, Maple 3, une entreprise leader dans l’industrie de l’eau d’érable au Canada, distribue ses produits à travers divers détaillants en ligne et physiques, y compris des e-épiciers nationaux comme Amazon.ca et Avril Supermarché, pour répondre à l’intérêt croissant des consommateurs pour les boissons naturelles et saines.

Défis clés

Coûts de production élevés et sensibilité de la chaîne d’approvisionnement

Les eaux à base de plantes font face à des pressions sur les coûts liées aux rendements saisonniers des cultures, à l’intensité du travail et aux processus d’extraction complexes. Les chaînes d’approvisionnement en eau de coco et d’érable dépendent de climats spécifiques, les rendant vulnérables aux fluctuations météorologiques et aux perturbations régionales. La hausse des coûts de transport et d’emballage ajoute une pression supplémentaire. Les petites marques peinent à maintenir des prix compétitifs, ce qui limite la pénétration sur le marché de masse. Un approvisionnement efficace et des technologies de traitement améliorées sont essentiels pour réduire les coûts de production à long terme.

Connaissance limitée des consommateurs sur les marchés émergents

Les lacunes en matière de sensibilisation freinent la croissance dans les régions où les boissons hydratantes à base de plantes restent méconnues. De nombreux consommateurs s’appuient encore sur des boissons traditionnelles, réduisant l’adoption d’options à base de plantes à prix premium. Une exposition marketing limitée et moins de démonstrations de produits ralentissent l’intention d’essai. La disponibilité au détail reste également incohérente dans les zones rurales et semi-urbaines. Les marques doivent investir dans des campagnes éducatives, des programmes d’échantillonnage et des messages localisés pour instaurer la confiance et encourager les premiers achats sur les nouveaux marchés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché avec une part de 37 %, stimulée par une forte demande pour des produits d’hydratation à étiquette propre et une large acceptation des eaux à base de noix de coco et d’aloe. La région bénéficie d’une grande visibilité au détail, d’une innovation étendue en matière de saveurs et d’une forte promotion des boissons à faible teneur en calories. Les communautés de fitness et les programmes de bien-être soutiennent une adoption constante aux États-Unis et au Canada. Les plateformes de commerce électronique élargissent l’accès aux eaux végétales haut de gamme, augmentant les achats répétés. Les grandes marques investissent dans des emballages durables et une source transparente, ce qui renforce la confiance des consommateurs et stimule la croissance à long terme de la catégorie à travers les canaux grand public et spécialisés.

Europe

L’Europe détient une part de 28 %, soutenue par un intérêt croissant pour l’hydratation naturelle, les mélanges botaniques et les boissons à faible teneur en sucre. Les consommateurs d’Europe occidentale privilégient les options végétales avec des revendications environnementales claires et un approvisionnement éthique. Les détaillants élargissent leurs assortiments de produits à mesure que la demande pour des boissons biologiques et véganes augmente. La diversité des saveurs, y compris les eaux de bouleau et d’érable, gagne en popularité parmi les acheteurs soucieux de leur santé. Les réglementations strictes sur les additifs artificiels poussent les marques à affiner les formulations à étiquette propre. Une prise de conscience accrue de la durabilité et la croissance des segments de boissons fonctionnelles renforcent l’expansion du marché en Allemagne, au Royaume-Uni, en France et dans les pays nordiques.

Asie-Pacifique

L’Asie-Pacifique représente une part de 22 %, alimentée par une prise de conscience croissante de la santé, une urbanisation rapide et une acceptation croissante des produits d’hydratation fonctionnelle. L’eau de coco jouit d’une forte pertinence culturelle en Asie du Sud-Est, ce qui soutient des niveaux de consommation élevés. Les populations de classe moyenne en expansion en Chine et en Inde stimulent la demande pour des options de boissons haut de gamme et à faible teneur en sucre. L’adoption du commerce électronique aide les marques à atteindre un public plus large avec des formats d’emballage diversifiés. Les fabricants locaux introduisent des variantes d’eau végétale rentables, améliorant l’accessibilité. Un intérêt croissant pour les tendances de bien-être naturel renforce la croissance à long terme sur les marchés émergents de la région.

Amérique Latine

L’Amérique Latine capte une part de 8 %, stimulée par une demande croissante pour une hydratation propre et une forte présence de l’eau de coco au Brésil et au Mexique. Les jeunes consommateurs adoptent les boissons végétales comme alternatives plus saines aux boissons gazeuses. Les détaillants augmentent l’espace de rayonnage pour les variantes aromatisées et fonctionnelles qui correspondent aux préférences gustatives locales. Les changements économiques influencent les habitudes d’achat, mais la demande pour des boissons naturelles et à faible teneur en calories reste stable. Un approvisionnement abondant en fruits tropicaux soutient l’innovation dans les mélanges d’eau végétale infusée. L’influence croissante des médias sociaux stimule la découverte de produits sur les canaux en ligne, soutenant une pénétration plus large du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 5 %, soutenue par un intérêt croissant pour les produits de bien-être axés sur l’hydratation dans les centres urbains. Les climats chauds entraînent une demande constante pour des boissons rafraîchissantes et à faible teneur en sucre, y compris les eaux à base de noix de coco et d’aloe. Les importations haut de gamme dominent en raison d’une capacité de production locale limitée. Les chaînes de distribution élargissent leurs offres dans les rayons orientés vers la santé, améliorant la visibilité. Des revenus disponibles plus élevés dans les pays du Golfe stimulent l’adoption de variantes haut de gamme et aromatisées. Cependant, la sensibilité aux prix et la sensibilisation limitée des consommateurs dans certaines parties de l’Afrique ralentissent la croissance généralisée, créant des opportunités pour des initiatives ciblées d’éducation et d’échantillonnage.

Segmentations du Marché :

Par Type de Produit

- Eau de Coco

- Eau d’Érable

- Eau de Bouleau

- Eau d’Aloe Vera

Par Saveur

- Non Aromatisé

- Aromatisé

- Infusé aux Plantes

- Infusé aux Fruits

Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins de proximité

- Vente en ligne

- Magasins spécialisés

Par Application

- Consommation de détail

- Restauration

- Nutrition sportive et fitness

- Utilisation de boissons fonctionnelles

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des entreprises leaders telles que Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe, et Wai Koko, toutes travaillant à renforcer leur présence grâce à l’innovation produit et à une distribution plus large. Les leaders du marché se concentrent sur des formulations à étiquette propre, le développement avancé de saveurs et l’approvisionnement durable pour séduire les consommateurs soucieux de leur santé. Les entreprises investissent dans de nouvelles méthodes d’extraction qui maintiennent l’intégrité des nutriments tout en améliorant la stabilité en rayon. Les partenariats de vente au détail augmentent la visibilité à travers les supermarchés, les chaînes de proximité et les plateformes en ligne. De nombreuses marques adoptent des emballages recyclables et des chaînes d’approvisionnement transparentes pour renforcer leur crédibilité. Les acteurs premium mettent l’accent sur les allégations fonctionnelles, tandis que les marques émergentes ciblent des segments de niche avec des mélanges infusés de plantes et en édition limitée. La concurrence croissante encourage des efforts continus de branding, une diversification régionale et des stratégies d’engagement numérique plus fortes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Coconut Water)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Birch Water

- Drink Simple

- Aloe Gloe

- Wai Koko

Développements Récents

- En juin 2023, Vita Coco s’est associé à Bluestone Lane pour créer une boisson Coconut Water Cold Brew utilisant l’eau de coco Vita Coco.

- En janvier 2023, Vita Coco a lancé une variété de lait à base de coco « Barista MLK » (lait végétal) en collaboration avec Alfred Coffee

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Saveur, Canal de Distribution, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour une hydratation à étiquette propre augmentera à mesure que les consommateurs se tourneront vers des produits de bien-être naturels.

- Les marques élargiront les formulations fonctionnelles incluant des vitamines, des minéraux et des extraits botaniques.

- L’innovation en matière de saveurs augmentera à mesure que les entreprises introduiront des mélanges régionaux et saisonniers.

- L’emballage durable gagnera en priorité à mesure que les acheteurs privilégieront les matériaux écologiques et recyclables.

- La croissance du commerce de détail numérique se renforcera grâce à une utilisation accrue des abonnements et à un marketing ciblé.

- Les marchés émergents adopteront plus rapidement à mesure que la sensibilisation à l’hydratation à base de plantes s’améliorera.

- L’optimisation de la chaîne d’approvisionnement deviendra clé à mesure que les marques travailleront à réduire les coûts de production.

- Les partenariats avec les plateformes de fitness et de style de vie élargiront la portée des consommateurs.

- Les variantes d’eau végétale premium et spécialisées croîtront à mesure que les acheteurs axés sur la santé rechercheront une qualité supérieure.

- L’investissement en R&D augmentera pour améliorer la stabilité des nutriments, la durée de conservation et l’efficacité du traitement.