Aperçu du Marché

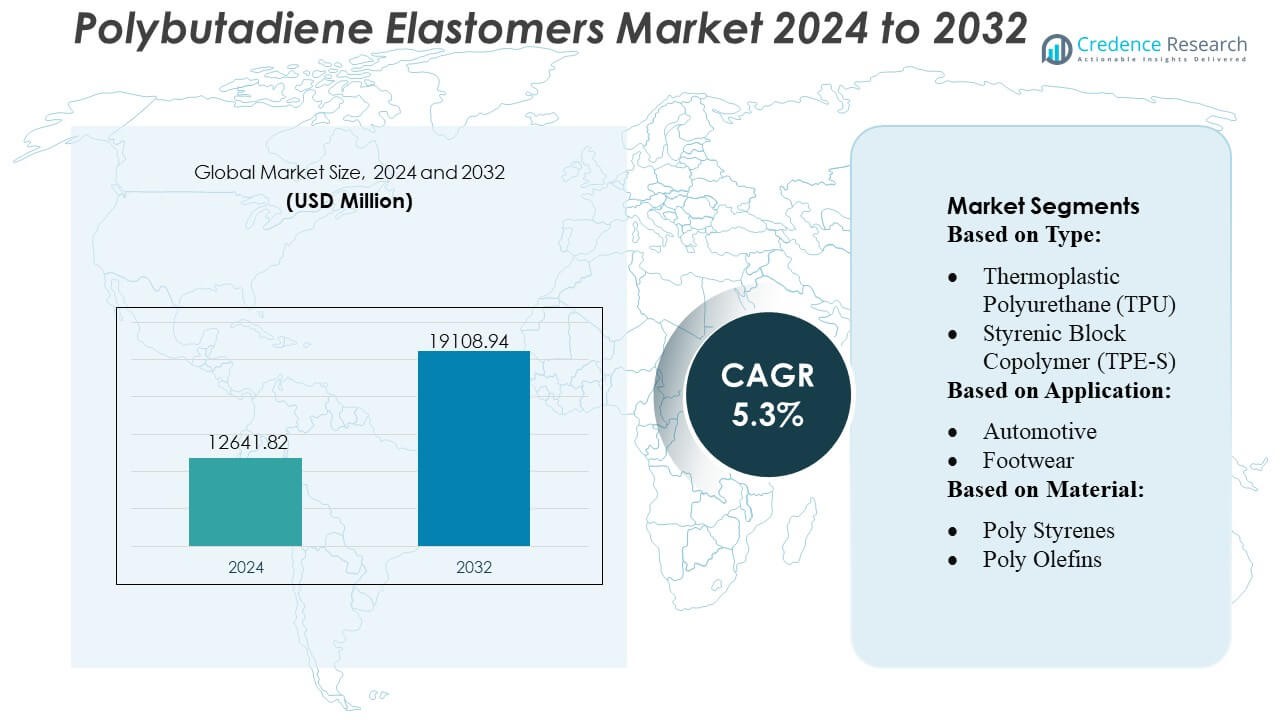

La taille du marché des élastomères de polybutadiène était évaluée à 12641,82 millions USD en 2024 et devrait atteindre 19108,94 millions USD d’ici 2032, avec un TCAC de 5,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Élastomères de Polybutadiène 2024 |

12641,82 Millions USD |

| Marché des Élastomères de Polybutadiène, TCAC |

5,3% |

| Taille du Marché des Élastomères de Polybutadiène 2032 |

19108,94 Millions USD |

Le marché des élastomères de polybutadiène est façonné par un mélange de producteurs mondiaux d’élastomères et de fabricants de polymères spécialisés qui rivalisent à travers des innovations de produits à haute teneur en cis, de qualité solution et catalysés au néodyme. Les entreprises leaders se concentrent sur l’amélioration des performances mécaniques, l’avancement de l’efficacité des catalyseurs et l’expansion de l’adoption de matières premières durables pour renforcer leur compétitivité dans les applications de pneus, automobiles et industrielles. Les investissements stratégiques dans la capacité de production, la R&D et l’intégration de l’approvisionnement régional soutiennent davantage l’expansion du marché. L’Asie-Pacifique mène le marché mondial avec une part exacte de 42%, stimulée par sa grande base de fabrication de pneus, son infrastructure pétrochimique étendue et une forte demande des secteurs du caoutchouc automobile et industriel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché a atteint 12641,82 millions USD en 2024 et devrait atteindre 19108,94 millions USD d’ici 2032, enregistrant un TCAC de 3%, soutenu par la consommation croissante dans les applications de pneus, automobiles et de modification de polymères.

- Une forte demande pour les élastomères à haute teneur en cis et de qualité solution agit comme un moteur clé, motivée par le besoin de matériaux à faible résistance au roulement et d’une performance mécanique améliorée dans les formulations de pneus premium.

- Les tendances du marché mettent l’accent sur l’innovation des catalyseurs, les matières premières durables et l’efficacité de la production, les fabricants optimisant les systèmes à base de néodyme pour une architecture moléculaire cohérente.

- L’activité concurrentielle s’intensifie alors que les producteurs mondiaux augmentent leur capacité, améliorent leurs capacités de service technique et renforcent l’intégration à travers les chaînes d’approvisionnement en matières premières tout en répondant à la volatilité des prix des matières premières.

- L’Asie-Pacifique détient 42% de part, maintenant son leadership grâce à une production de pneus à grande échelle, tandis que les élastomères de qualité solution représentent la part de produit dominante alors que les industries adoptent des solutions de caoutchouc synthétique à haute performance.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le marché des élastomères de polybutadiène est dominé par le copolymère à blocs styréniques (TPE-S), détenant une part de marché estimée à 34%, grâce à son élasticité supérieure, sa facilité de traitement et son adéquation pour les applications de production de masse. Le TPE-S bénéficie d’une forte adoption dans les biens de consommation, les intérieurs automobiles et les formulations adhésives en raison de sa performance constante et de son efficacité en termes de coûts. Le polyuréthane thermoplastique (TPU) et les vulcanisats thermoplastiques (TPE-V) gagnent en popularité dans les environnements à haute performance nécessitant résistance à l’abrasion et durabilité. La croissance des alliages élastomères et des copolyesters thermoplastiques reflète une demande croissante pour des matériaux légers qui soutiennent les objectifs de durabilité et d’efficacité énergétique des OEM.

- Par exemple, le BR catalysé au néodyme a généralement la plus haute teneur en cis-1,4 (souvent citée comme >98%) parmi divers catalyseurs, conduisant à des propriétés mécaniques supérieures, une haute élasticité et une faible accumulation de chaleur.

Par application

Le segment automobile domine avec environ 38% de part de marché, soutenu par une demande croissante pour des élastomères résistants aux impacts et à la chaleur utilisés dans les joints, courroies, joints d’étanchéité et composants d’amortissement des vibrations. Les constructeurs automobiles préfèrent les élastomères de polybutadiène pour leur résistance à la fatigue et leur capacité à améliorer la stabilité mécanique à long terme. Les chaussures émergent comme un autre segment d’application fort, bénéficiant de propriétés de rebond élevées et de performances de coussinage. Les fils et câbles continuent d’adopter des composés à base de polybutadiène pour la flexibilité de l’isolation, tandis que les applications dans la construction se développent régulièrement en raison de l’utilisation croissante dans les mastics, les joints de dilatation et les revêtements résistants aux intempéries.

- Par exemple, les composés Buna® CB25 ont généralement une résistance à la traction comprise entre 15-19 MPa et une valeur de rebond à 23°C d’environ 30-37% lorsqu’ils sont composés et vulcanisés dans une formulation standard (pas au-dessus de 70%).

Par matériau

Les poly styrènes dominent le marché avec une part estimée à 32%, grâce à leur large compatibilité avec les systèmes styrène-butadiène et leur utilisation répandue dans les applications automobiles, de biens de consommation et électriques. Leur capacité à offrir une haute résistance aux impacts, une bonne stabilité dimensionnelle et un traitement rentable renforce leur domination dans la fabrication à grand volume. Les polyoléfines et les polyuréthanes montrent une demande croissante en raison de leurs caractéristiques légères et de leur durabilité, tandis que les polyamides et les polyesters gagnent en popularité dans les applications d’ingénierie nécessitant une stabilité thermique et une résistance mécanique améliorée. Les polyétherimides restent un créneau mais essentiel pour les environnements de performance avancée à haute température.

Principaux moteurs de croissance

Demande croissante de la fabrication de pneus

La fabrication de pneus reste le principal moteur de croissance car les élastomères de polybutadiène offrent une haute résilience, une faible résistance au roulement et une résistance à l’abrasion supérieure qui améliorent la durabilité des pneus et l’efficacité énergétique. Les OEM automobiles et les fabricants de pneus adoptent de plus en plus le polybutadiène à haute teneur en cis et de qualité solution pour répondre aux exigences de performance et de durabilité. La production mondiale croissante de véhicules, l’augmentation de la demande de pneus de remplacement et des réglementations plus strictes en matière d’efficacité énergétique amplifient la consommation dans les segments des passagers et des véhicules commerciaux. L’électrification rapide accélère encore l’utilisation car les VE nécessitent des matériaux à faible résistance au roulement pour optimiser l’autonomie de la batterie et la longévité de la bande de roulement.

- Par exemple, Asahi Kasei fabrique du caoutchouc synthétique, y compris le polybutadiène (BR) et le S-SBR, pour l’industrie du pneu afin d’atteindre un équilibre de haut niveau entre freinage, efficacité énergétique et amélioration de la résistance à l’usure. Le BR à haute teneur en cis atteint généralement un contenu en cis-1,4 très élevé (souvent cité comme >98% pour les versions catalysées au néodyme), ce qui conduit à des propriétés supérieures.

Expansion des Applications dans le Caoutchouc Industriel et la Modification des Polymères

Les produits en caoutchouc industriel tels que les courroies, les tuyaux, les joints et les composants d’amortissement des vibrations connaissent une forte croissance car le polybutadiène améliore la résistance à la traction, l’élasticité et la résistance à la fatigue. Sa compatibilité avec le caoutchouc styrène-butadiène et le caoutchouc naturel soutient une utilisation large dans les systèmes de convoyage, les équipements miniers et les machines de fabrication. La demande croissante pour les plastiques résistants aux chocs, en particulier l’ABS et le HIPS, stimule une consommation supplémentaire car le polybutadiène améliore considérablement la résistance et la stabilité thermique. L’expansion continue des secteurs de la construction, de la fabrication et des biens de consommation amplifie le rôle du polybutadiène en tant qu’additif essentiel pour améliorer les performances.

- Par exemple, INEOS (et auparavant Arlanxeo/LANXESS, dont ils utilisent parfois les marques ou se comparent) traite des caoutchoucs polybutadiène qui présentent les avantages mentionnés (faible accumulation de chaleur, haute résilience). Le BR catalysé au néodyme atteint généralement un contenu en cis-1,4 très élevé (souvent cité comme >98%). Les brevets citent souvent des viscosités Mooney pour les grades commerciaux dans des gammes telles que 45±5, 55±5, etc., suggérant que la gamme 45-55 est plausible pour un produit commercial.

Utilisation Croissante dans les Mélanges de Polymères et l’Ingénierie des Matériaux Avancés

Les élastomères de polybutadiène sont de plus en plus intégrés dans des mélanges de polymères avancés pour améliorer la flexibilité, la processabilité et les performances d’impact dans les plastiques techniques. L’emballage, l’électronique et les intérieurs automobiles dépendent de ces polymères modifiés pour répondre aux exigences de légèreté et de durabilité. L’adoption croissante de matériaux haute performance pour l’impression 3D, les dispositifs médicaux et les composants de précision stimule la demande pour des polybutadiènes à microstructure contrôlée. Les fabricants bénéficient d’une meilleure cohérence et d’un potentiel de personnalisation accru grâce à la polymérisation en solution basée sur des catalyseurs, qui soutient le développement d’élastomères de nouvelle génération, de haute pureté, adaptés aux besoins spécifiques de performance mécanique et thermique.

Tendances Clés & Opportunités

Transition vers le Polybutadiène à Haute Teneur en Cis et de Qualité Solution

Une forte tendance se concentre sur l’adoption croissante du polybutadiène à haute teneur en cis et polymérisé en solution en raison de leur résistance mécanique supérieure, de la réduction de l’accumulation de chaleur et de l’architecture moléculaire cohérente. Les entreprises de pneus standardisent de plus en plus ces grades pour répondre aux exigences avancées de résistance au roulement et de durabilité. L’opportunité réside dans l’expansion de la capacité de qualité solution et l’amélioration des systèmes de catalyseurs pour créer des élastomères plus économes en énergie et à faible COV. La croissance des pneus pour véhicules électriques et des produits en caoutchouc industriel de haute précision renforce la demande à long terme pour ces formulations premium sur les marchés matures et émergents.

- Par exemple, le grade commercial BR9000 de LG Chem (probablement lié à la série BR900) est reconnu pour sa température de transition vitreuse extrêmement basse (Tg) d’environ −105°C (proche des −108°C indiqués).

Opportunités de Durabilité via des Matières Premières Biosourcées et Recyclées

Le passage aux élastomères durables crée de nouvelles opportunités pour le butadiène biosourcé dérivé de matières premières renouvelables telles que la biomasse, l’éthanol et le biogaz. Les producteurs de résine et les équipementiers automobiles investissent dans des voies d’économie circulaire impliquant des élastomères à contenu recyclé et des technologies de polymérisation à faibles émissions. Les entreprises explorant des voies de production à bilan carbone négatif ou neutre bénéficient de réglementations favorables en Europe et en Amérique du Nord. Alors que les utilisateurs finaux visent à réduire les émissions du cycle de vie, la demande pour le polybutadiène biosourcé et les mélanges éco-conçus augmente, ouvrant des voies pour des portefeuilles de produits verts et des alternatives durables à prix premium.

- Par exemple, la société LANXESS a des objectifs à l’échelle de l’entreprise pour réduire les émissions spécifiques globales et la consommation d’énergie, parfois par des objectifs de pourcentage comme 10%, 25% ou 30%, sur l’ensemble de leurs opérations.

Optimisation des Processus et Innovation Avancée des Catalyseurs

L’innovation continue dans les catalyseurs à base de néodyme et de cobalt permet un contrôle plus strict de la microstructure, du contenu en cis et de la distribution du poids moléculaire, soutenant la production d’élastomères avec une cohérence de performance améliorée. Les fabricants adoptent l’automatisation avancée des processus et la polymérisation en flux continu pour améliorer le rendement et réduire les coûts opérationnels. La tendance soutient le développement de matériaux de haute précision pour les pneus, les plastiques techniques et les applications industrielles spécialisées. L’amélioration de l’efficacité des catalyseurs et l’expansion des investissements en R&D à l’échelle pilote créent des opportunités pour des grades d’élastomères personnalisés adaptés aux exigences de performance de niche.

Défis Clés

Volatilité de l’Approvisionnement en Matières Premières de Butadiène

La volatilité des matières premières reste un défi majeur car les prix du butadiène fluctuent avec la dynamique du pétrole brut, les taux d’exploitation des raffineries et les perturbations de l’approvisionnement dans les principales régions productrices. Le déséquilibre entre l’offre régionale et la demande mondiale croissante expose les fabricants à une instabilité des coûts, affectant les marges et les stratégies de tarification. Les pénuries périodiques, l’évolution de l’économie des craqueurs et la concurrence croissante des producteurs de caoutchouc synthétique intensifient encore la pression sur les chaînes d’approvisionnement. Ces facteurs compliquent la planification à long terme et obligent les entreprises à explorer des stratégies de diversification telles que des alternatives biosourcées et des modèles de production intégrés.

Pressions Environnementales et Réglementaires

Les cadres réglementaires stricts concernant les émissions de COV, les déchets industriels et la sécurité au travail imposent des charges opérationnelles aux fabricants d’élastomères. Les préoccupations environnementales associées à l’élimination du caoutchouc synthétique et à la pollution par les microplastiques intensifient la surveillance des décideurs politiques et des industries utilisatrices finales. Les entreprises font face à des coûts de conformité accrus liés au contrôle des émissions, à l’optimisation énergétique et au traitement des eaux usées. Alors que les attentes en matière de durabilité augmentent, les fabricants doivent investir dans des technologies de polymérisation plus propres, des voies de matériaux circulaires et des formulations à moindre impact. L’incapacité à s’adapter peut limiter l’accès au marché ou réduire la compétitivité dans les régions fortement réglementées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 38% du marché mondial des élastomères de polybutadiène, stimulée par une forte demande de la fabrication de pneus, des composants automobiles et des applications de caoutchouc industriel. La région bénéficie de capacités avancées de traitement des polymères, d’une adoption élevée du polybutadiène de qualité solution et d’une croissance régulière de la consommation de pneus de remplacement. Les fabricants basés aux États-Unis investissent dans l’optimisation des catalyseurs, les élastomères durables et les lignes de production économes en énergie, renforçant la cohérence des produits et la fiabilité de l’approvisionnement. L’adoption croissante des véhicules électriques stimule également la demande de matériaux de pneus à faible résistance au roulement, positionnant la région comme un consommateur clé de grades de polybutadiène haute performance.

Europe

L’Europe représente environ 27% du marché, soutenue par une fabrication automobile robuste, des réglementations strictes sur la performance des pneus et une forte pénétration des formulations de polybutadiène à haut cis. La région met un accent significatif sur le caoutchouc synthétique durable et à faibles émissions, incitant les fabricants à accroître les investissements dans les matières premières biosourcées et les initiatives de polymères circulaires. L’Allemagne, la France et l’Italie servent de pôles de consommation leaders pour les plastiques modifiés par impact et les produits en caoutchouc industriel. La pression réglementaire sur l’efficacité des véhicules et les émissions accélère l’adoption d’élastomères avancés adaptés aux conceptions de pneus économes en carburant, tandis que l’innovation matérielle axée sur la R&D soutient l’expansion à long terme du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une part estimée à 42%, ancrée par une production de pneus à grande échelle, une production automobile en expansion et une forte présence de fabricants de caoutchouc synthétique. La Chine, le Japon, la Corée du Sud et l’Inde stimulent la consommation dans les pneus, les composants industriels et les applications de modification de polymères. L’industrialisation rapide et la croissance des infrastructures alimentent la demande de produits en caoutchouc à haute résilience, tandis que la pénétration croissante des véhicules électriques augmente l’adoption d’élastomères à faible résistance au roulement. Les fabricants régionaux bénéficient de la disponibilité compétitive des matières premières, des installations de production intégrées et des investissements croissants dans les technologies de catalyseurs au néodyme. La fabrication de pneus orientée vers l’exportation renforce davantage la position de leader de l’Asie-Pacifique.

Amérique latine

L’Amérique latine capte près de 6% du marché des élastomères de polybutadiène, avec une demande concentrée dans la fabrication automobile, le remplacement des pneus sur le marché secondaire et les applications de caoutchouc industriel. Le Brésil et le Mexique dominent la consommation régionale en raison de leurs bases de production de véhicules importantes et de leurs secteurs logistiques en croissance. L’expansion des industries minières, agricoles et de construction soutient l’utilisation accrue de bandes transporteuses, de tuyaux et de composants mécaniques durables. Cependant, les fluctuations macroéconomiques et la disponibilité incohérente des matières premières de polymères posent des défis. La modernisation continue des installations de traitement du caoutchouc et l’adoption accrue de mélanges d’élastomères améliorant les performances renforcent une croissance régionale modérée mais stable.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détient une part de marché estimée à 4%, stimulée par l’augmentation de la capacité pétrochimique, le développement des infrastructures et la demande croissante de biens en caoutchouc industriel. Les pays du Golfe, en particulier l’Arabie Saoudite et les Émirats Arabes Unis, investissent dans l’expansion des capacités de production de caoutchouc synthétique et de butadiène pour renforcer l’autosuffisance régionale. La demande de polybutadiène augmente dans les secteurs de la construction, de l’exploitation minière et des équipements lourds en raison de la résistance à l’abrasion et de la durabilité du matériau. Malgré une capacité limitée de fabrication de pneus, la diversification industrielle continue et les investissements plus importants dans les polymères en aval soutiennent une expansion progressive du marché à travers la MEA.

Segmentations du marché :

Par type :

- Polyuréthane Thermoplastique (TPU)

- Copolymère à Blocs Styréniques (TPE-S)

Par Application :

Par Matériau :

- Poly Styrènes

- Poly Oléfines

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché des élastomères de polybutadiène tels que Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE et Mitsui Chemicals, Inc. Le marché des élastomères de polybutadiène présente un environnement concurrentiel caractérisé par un fort accent sur les technologies de catalyseurs avancées, l’efficacité de production et l’innovation matérielle axée sur la performance. Les fabricants privilégient les formulations à haut cis et de qualité solution qui améliorent la résilience, la résistance à l’abrasion et la faible résistance au roulement pour les applications de pneus et industrielles. Les entreprises investissent dans des voies d’approvisionnement durables, des systèmes de polymérisation optimisés pour l’énergie et des processus de production numérisés pour renforcer la cohérence des produits et la fiabilité opérationnelle. La demande croissante des secteurs de l’automobile, de la construction et des plastiques techniques encourage des mises à niveau continues de la capacité et une expansion de l’empreinte régionale. Les stratégies concurrentielles tournent de plus en plus autour de grades d’élastomères sur mesure, de capacités de service technique et de partenariats d’approvisionnement à long terme avec les principales industries en aval.

Analyse des acteurs clés

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Développements récents

- En mai 2025, Elkem a élargi sa gamme de silicones recyclés SILCOLEASE avec deux nouveaux élastomères à faible teneur en carbone : SILCOLEASE™ RE POLY 11362 et SILCOLEASE™ RE POLY 368. Ces produits sans solvant sont conçus pour les applications de doublures de libération et affichent une empreinte carbone inférieure de 70 % par rapport à leurs homologues non recyclés.

- En avril 2025, BASF a introduit son TPU de grade Elastollan FC conçu pour les tubes médicaux et les bandes transporteuses, présenté au CHINAPLAS 2025. Le nouveau TPU offre une flexibilité accrue, une résistance chimique et une biocompatibilité. Son installation à Shanghai est désormais qualifiée GMP, répondant aux normes médicales mondiales.

- En mars 2024, Dow, en partenariat avec HIUV Materials Technology, a lancé un nouveau cuir artificiel sans animaux à base de POE pour l’industrie automobile, offrant douceur, stabilité des couleurs et durabilité (résistance au vieillissement/basse température), répondant aux exigences automobiles pour des matériaux durables et haute performance, et réduisant le poids et les COV par rapport au cuir PVC.

- En février 2024, LANXESS India a réussi à étendre sa ligne de production Rhenodiv à Jhagadia, Gujarat, augmentant considérablement la capacité pour les agents de libération de pneus à base d’eau et sans COV pour les marchés asiatiques, soulignant son engagement envers la durabilité, la sécurité, l’innovation et le service à l’industrie croissante des pneus régionaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, le matériau et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière de la demande de fabrication de pneus à mesure que les tendances de mobilité s’étendent à l’échelle mondiale.

- L’adoption d’élastomères à haute teneur en cis et de qualité solution continuera de s’accélérer en raison de leur performance mécanique supérieure.

- La pénétration des véhicules électriques entraînera une utilisation accrue d’élastomères à faible résistance au roulement dans les conceptions de pneus de nouvelle génération.

- Les applications de caoutchouc industriel s’étendront à mesure que les activités de fabrication, d’exploitation minière et de construction se renforceront.

- La demande de modification de polymères augmentera à mesure que les producteurs d’ABS et de HIPS rechercheront une meilleure résistance aux chocs.

- Les initiatives de durabilité encourageront le développement de grades d’élastomères biosourcés et à faibles émissions.

- L’innovation en matière de catalyseurs améliorera l’efficacité des processus et soutiendra la production de structures d’élastomères plus cohérentes.

- L’Asie-Pacifique maintiendra sa position de leader à mesure que les expansions de capacité et la production automobile augmenteront.

- Les efforts d’intégration de la chaîne d’approvisionnement augmenteront pour réduire les risques de volatilité des matières premières.

- La personnalisation des matériaux gagnera en importance à mesure que les industries utilisatrices finales rechercheront des propriétés d’élastomères spécifiques à leurs applications.