Aperçu du marché :

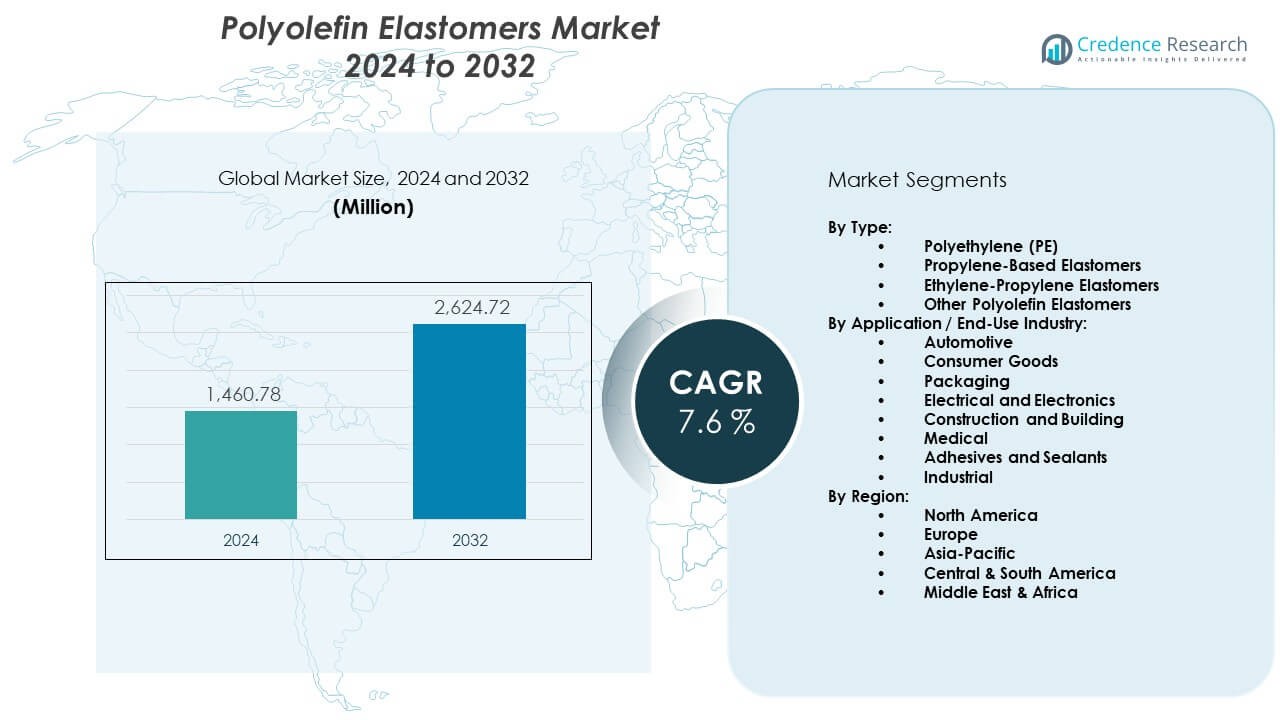

Le marché des élastomères polyoléfines devrait croître de 1460,78 millions USD en 2024 à environ 2624,72 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 7,6 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des élastomères polyoléfines 2024 |

1460,78 millions USD |

| Marché des élastomères polyoléfines, CAGR |

7,6% |

| Taille du marché des élastomères polyoléfines 2032 |

2624,72 millions USD |

L’intérêt croissant pour les matériaux légers stimule une adoption plus forte dans les secteurs du transport et de l’électronique. Les producteurs développent des élastomères avec une meilleure résistance aux chocs pour soutenir des composants durables. Les entreprises d’emballage se tournent vers des structures de films flexibles qui améliorent la protection des produits. Le marché des élastomères polyoléfines gagne en dynamisme alors que les propriétaires de marques recherchent des matériaux durables avec une meilleure recyclabilité. Les fabricants de biens de consommation utilisent des élastomères avancés pour améliorer l’élasticité, la douceur et la sécurité. Les acheteurs industriels adoptent ces matériaux pour rationaliser les processus de moulage et réduire les déchets de production.

L’Amérique du Nord est en tête grâce à une forte demande des industries automobile et de l’emballage soutenue par des capacités de fabrication avancées. L’Europe suit avec une consommation stable motivée par des objectifs de durabilité stricts et une forte innovation en matière de polymères. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide en raison de l’expansion de la production automobile et de la croissance rapide de l’emballage flexible. La Chine, l’Inde et l’Asie du Sud-Est poussent à une adoption plus large grâce à une production industrielle croissante et une utilisation accrue de mélanges de polymères modernes. L’Amérique latine et le Moyen-Orient montrent une expansion progressive motivée par des améliorations des infrastructures et une base de consommateurs en croissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché des élastomères polyoléfines devrait croître de 1460,78 millions USD en 2024 à 2624,72 millions USD d’ici 2032, enregistrant un CAGR de 6 %, stimulé par l’utilisation croissante dans les pièces automobiles, les films d’emballage et les biens de consommation.

- L’Amérique du Nord (38 %), l’Asie-Pacifique (30 %) et l’Europe (27 %) détiennent les plus grandes parts en raison d’une forte demande automobile, d’un traitement avancé des polymères et d’une adoption stricte axée sur la durabilité.

- L’Asie-Pacifique, avec une part de 30 %, se positionne comme la région à la croissance la plus rapide soutenue par l’expansion de la production automobile, une industrialisation rapide et une forte croissance de l’emballage flexible.

- L’emballage représente la plus grande part de segment à 34 %, motivée par la demande de films flexibles, de clarté et de couches protectrices durables dans les industries.

- L’automobile détient environ 27 % de part, soutenue par les besoins en matériaux légers, une durabilité améliorée des pièces et une production croissante de véhicules électriques.

Moteurs du marché :

Moteurs du marché :

Utilisation croissante des polymères légers dans l’automobile et le transport

La demande augmente à mesure que les constructeurs automobiles remplacent les matériaux plus lourds par des grades d’élastomères flexibles qui soutiennent la réduction de poids. Les fabricants se concentrent sur des composés résistants aux impacts pour améliorer la longévité des pièces. Les ingénieurs utilisent ces polymères pour moderniser les systèmes de pare-chocs, les joints et les garnitures. Le passage aux véhicules électriques favorise une adoption plus large des composants à toucher doux. Les fournisseurs élargissent leurs portefeuilles pour répondre aux besoins stricts en matière de sécurité et de durabilité. Le marché des élastomères polyoléfines gagne une traction régulière grâce à l’augmentation des volumes de production. Cela aide les marques à améliorer les objectifs d’efficacité énergétique. La tendance renforce l’intérêt mondial pour la conception légère.

- Par exemple, ExxonMobil rapporte que ses polymères de performance Vistamaxx™ améliorent la résistance aux impacts dans les intérieurs automobiles jusqu’à 20%, permettant des assemblages plus légers.

Demande croissante pour des structures d’emballage flexibles dans divers secteurs

Les transformateurs d’emballages augmentent l’utilisation des élastomères pour améliorer la résistance des joints et la clarté des films. Les marques alimentaires adoptent des matériaux flexibles pour prolonger la durée de vie des produits. Les entreprises de santé comptent sur des films souples pour répondre aux besoins d’emballage stérile. Les producteurs améliorent les mélanges de films pour une meilleure résistance à la déchirure. Cela soutient une performance constante dans des cycles logistiques exigeants. Le marché des élastomères polyoléfines croît grâce à l’expansion rapide des expéditions de commerce électronique. Les propriétaires de marques recherchent des formats d’emballage plus sûrs et plus attrayants. Les objectifs de durabilité poussent à une utilisation plus large des mélanges polymères recyclables.

- Par exemple, les films Exceed™ XP d’ExxonMobil démontrent une résistance à la perforation dépassant 5 J, ce qui améliore la durabilité des biens emballés. Les marques alimentaires adoptent des matériaux flexibles pour prolonger la durée de vie des produits.

Forte transition vers des formulations de matériaux durables et recyclables

Les fabricants redessinent les grades d’élastomères pour réduire les empreintes environnementales. Les équipes de recherche explorent des systèmes catalytiques plus propres pour soutenir une production plus verte. Les entreprises d’emballage investissent dans des structures recyclables pour répondre aux besoins réglementaires. Cela encourage les entreprises à tester des solutions mono-matériaux pour une récupération plus facile. Le marché des élastomères polyoléfines bénéficie d’engagements plus forts envers des modèles circulaires. Les fournisseurs automobiles testent des mélanges biosourcés pour les composants intérieurs et extérieurs. Les acheteurs industriels évaluent les grades à faibles émissions pour répondre aux normes de conformité. Les cadres mondiaux de durabilité accélèrent l’innovation des polymères.

Rôle croissant des élastomères haute performance dans les biens de consommation

Les producteurs développent des matériaux à toucher doux pour améliorer le confort et l’esthétique des produits. Les marques de consommation adoptent les élastomères pour améliorer la prise en main et la durabilité. Les fabricants de jouets utilisent des grades plus sûrs pour les pièces flexibles. Les entreprises d’équipements sportifs incluent des composés avancés pour améliorer la performance. Cela soutient une demande plus forte pour des caractéristiques de produits personnalisées. Le marché des élastomères polyoléfines gagne en valeur grâce à une consommation de plus en plus axée sur le style de vie. Les marques d’électronique utilisent des élastomères pour des boîtiers ergonomiques. La croissance augmente à mesure que les acheteurs recherchent des produits avec une meilleure sensation tactile.

Tendances du marché :

Innovation dans la technologie des catalyseurs pour améliorer la précision et la performance des matériaux

Les producteurs investissent dans des systèmes de catalyseurs métallocènes pour offrir un meilleur contrôle sur la structure des polymères. Cela aide à améliorer la douceur, l’élasticité et la clarté pour des applications avancées. Le marché des élastomères polyoléfines observe une demande croissante pour des grades avec une distribution moléculaire plus serrée. Les transformateurs d’emballages bénéficient d’un meilleur équilibre mécanique. Les fournisseurs automobiles utilisent des grades de précision pour une cohérence de moulage améliorée. Les fabricants de biens de consommation gagnent en flexibilité de conception. Les équipes de recherche testent des catalyseurs qui réduisent les défauts lors de la production. L’innovation accélère l’adoption dans de multiples industries.

- Par exemple, les élastomères métallocènes Tafmer™ de Mitsui Chemicals atteignent des indices de fluidité à chaud jusqu’à 5 g/10 min, permettant une haute précision dans les applications de film et de moulage.

Transition vers des grades d’élastomères à haute température et haute résistance

Les acheteurs industriels recherchent des matériaux capables de supporter des charges mécaniques plus sévères. Les producteurs répondent avec des élastomères conçus pour des conditions thermiques élevées. Cela élargit l’utilisation dans les segments à usage intensif. Le marché des élastomères polyoléfines gagne en traction alors que les acheteurs recherchent des matériaux durables. Les ingénieurs adoptent des grades plus résistants pour améliorer la stabilité des produits finis. Les entreprises automobiles testent ces polymères dans des environnements exigeants. Les transformateurs d’emballages utilisent des mélanges résistants à la chaleur pour les applications de stérilisation. Les besoins en performance élevée entraînent des mises à jour continues des matériaux.

- Par exemple, les grades de POE de LG Chem pour les pièces industrielles résistent à des températures proches de 120°C sans perdre leur élasticité.

Intégration croissante des élastomères dans les technologies avancées de films et de laminage

Les fabricants de films utilisent des structures améliorées par élastomères pour une meilleure flexibilité. Cela soutient une résistance accrue à la perforation pendant les cycles de transport. Le marché des élastomères polyoléfines se développe grâce à l’adoption croissante de films multicouches. Les marques d’emballage investissent dans des surfaces de scellement plus lisses. Les entreprises de santé testent des mélanges d’élastomères pour des films médicaux sensibles. Les producteurs d’électronique utilisent des laminés avancés pour protéger les composants. La croissance du commerce électronique accélère le besoin de films d’emballage durables. La demande augmente dans les chaînes d’approvisionnement logistiques et de détail.

Croissance dans les applications spécialisées stimulée par l’ingénierie de matériaux sur mesure

Les producteurs créent des grades d’élastomères sur mesure pour des segments de niche. Cela aide les marques à adopter des fonctions matérielles uniques à travers les produits. Le marché des élastomères polyoléfines bénéficie de demandes accrues de personnalisation. Les entreprises de chaussures utilisent des mélanges conçus pour un meilleur amorti. Les fabricants de câbles adoptent des élastomères pour des gaines flexibles. Les fournisseurs médicaux testent des matériaux doux au toucher pour des dispositifs plus sûrs. Les designers industriels poussent la demande pour des propriétés polymères différenciées. Les applications spécialisées ouvrent de nouvelles voies de revenus.

Analyse des défis du marché :

Coûts de production élevés et limitations de la disponibilité des matières premières

Les fabricants font face à une forte pression en raison de l’approvisionnement volatile en matières premières. Les pénuries de matières premières perturbent les cycles de production à travers les régions. Cela augmente les charges de coûts pour les transformateurs et les compoundeurs. Le marché des élastomères polyoléfines rencontre des défis lorsque les chaînes d’approvisionnement se resserrent. Les producteurs peinent à équilibrer les prix avec les attentes des clients. Les régions dépendantes des importations signalent une exposition accrue aux perturbations mondiales. Les acheteurs industriels retardent les achats lorsque les écarts de prix s’élargissent. La concurrence se durcit alors que les entreprises recherchent des alternatives à bas coût.

Contraintes techniques dans le traitement de haute précision et la standardisation des produits

Les élastomères nécessitent des contrôles de traitement stricts pour maintenir une qualité uniforme. Cela crée des difficultés opérationnelles pour les petits fabricants. Le marché des élastomères polyoléfines rencontre des obstacles lorsque les demandes de moulage de précision augmentent. La variabilité des performances limite l’adoption dans les applications critiques pour la sécurité. Les transformateurs investissent dans des machines avancées pour améliorer la cohérence. La standardisation des produits reste inégale sur les marchés mondiaux. Les ingénieurs ont du mal à garantir des résultats identiques entre les lots. Les défis techniques poussent les entreprises à mettre fréquemment à niveau leur équipement.

Opportunités du marché :

Expansion rapide des alternatives durables dans l’emballage et les biens de consommation

Les marques se tournent vers des matériaux recyclables pour atteindre leurs objectifs environnementaux. Les producteurs développent des grades de polymères plus propres pour répondre aux besoins réglementaires. Cela encourage l’adoption dans les emballages flexibles et les produits de soins personnels. Le marché des élastomères polyoléfines bénéficie de la demande croissante pour des solutions écologiques. Les transformateurs explorent des conceptions mono-matériaux pour une récupération plus facile. Les marques de consommation promeuvent des produits plus verts pour améliorer l’attrait du marché. Les opportunités de croissance augmentent dans les régions axées sur les économies circulaires. De nouvelles formulations aident à réduire l’impact environnemental.

Adoption croissante des élastomères dans les applications industrielles et médicales de haute valeur

Les fabricants de dispositifs médicaux recherchent des matériaux doux au toucher pour un confort amélioré. Les fournisseurs industriels testent les élastomères pour un meilleur contrôle des vibrations. Cela soutient une utilisation plus large dans les outils et les équipements de sécurité. Le marché des élastomères polyoléfines s’étend grâce à des clusters d’applications émergents. Les producteurs d’électronique incluent des élastomères dans des boîtiers ergonomiques. Les concepteurs de robots utilisent des polymères flexibles pour les pièces de mouvement sensibles. La demande augmente à mesure que les acheteurs recherchent des caractéristiques de performance avancées. Les besoins industriels plus larges ouvrent un espace pour l’innovation à long terme.

Analyse de la segmentation du marché :

Par type

Le polyéthylène (PE) domine le segment en raison de la forte demande pour les films flexibles, les composants doux au toucher et les structures d’emballage à haute clarté. Les élastomères à base de propylène suivent avec une utilisation plus large dans les intérieurs automobiles, les pare-chocs et les systèmes d’étanchéité nécessitant une meilleure résistance aux chocs. Les élastomères éthylène-propylène gagnent du terrain pour les applications extérieures résistantes aux intempéries et durables. D’autres élastomères polyoléfines répondent à des besoins de niche où des performances personnalisées ou un traitement spécialisé sont requis. Le marché des élastomères polyoléfines bénéficie d’une forte compatibilité avec les opérations de moulage, d’extrusion et de mélange. Cela soutient les fabricants recherchant des matériaux polyvalents avec des propriétés mécaniques équilibrées. La diversification des types renforce l’innovation produit dans les industries.

- Par exemple, les élastomères à base de PE de SABIC atteignent une résistance à l’impact par chute de fléchette supérieure à 1 500 g, soutenant les utilisations d’emballage haut de gamme.

Par application / industrie d’utilisation finale

L’automobile détient une part significative en raison de l’adoption croissante dans les garnitures, les joints et les composants légers. Les biens de consommation dépendent des élastomères pour les poignées douces au toucher, la résistance à l’usure et l’ergonomie améliorée. L’emballage émerge comme un utilisateur majeur en raison de la forte demande pour les films flexibles, les mastics et les couches protectrices. Les entreprises électriques et électroniques utilisent des élastomères pour l’isolation, le rembourrage et la sécurité des composants. Les applications de construction et de bâtiment se développent grâce à une utilisation accrue dans les membranes de toiture et les mastics. Les utilisations médicales s’étendent en raison de l’intérêt pour des alternatives plus sûres et sans latex. Les adhésifs et les mastics bénéficient d’une meilleure résistance et durabilité de liaison. Les utilisateurs industriels adoptent les élastomères pour soutenir le contrôle des vibrations et la performance mécanique fiable.

- Par exemple, les matériaux ENGAGE™ de Dow sont utilisés dans les joints d’étanchéité automobiles avec des améliorations de l’affaissement par compression allant jusqu’à 25%. Les biens de consommation dépendent des élastomères pour les poignées douces au toucher, la résistance à l’usure et une meilleure ergonomie.

Segmentation :

Par type :

- Polyéthylène (PE)

- Élastomères à base de propylène

- Élastomères éthylène-propylène

- Autres élastomères polyoléfines

Par application / industrie d’utilisation finale :

- Automobile

- Biens de consommation

- Emballage

- Électrique et électronique

- Construction et bâtiment

- Médical

- Adhésifs et mastics

- Industriel

Par région :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des élastomères polyoléfines, représentant environ 38% grâce à une forte adoption dans l’automobile, l’emballage et les biens de consommation. La demande augmente à mesure que les fabricants investissent dans le traitement avancé des polymères et la conception légère. La région bénéficie d’une base industrielle mature soutenue par de fortes capacités de R&D. Elle gagne une traction constante grâce à une utilisation plus large dans les films haute performance et les pièces moulées. Les fournisseurs automobiles dépendent des élastomères pour améliorer la durabilité et la sécurité. Les entreprises d’emballage augmentent l’utilisation de structures flexibles pour atteindre des objectifs de durabilité. Le marché maintient une trajectoire de croissance stable soutenue par un fort développement technologique.

Europe

L’Europe sécurise environ 27% de part, motivée par des normes environnementales strictes et une demande croissante de matériaux recyclables. Les producteurs adoptent les élastomères pour se conformer aux réglementations évolutives de l’économie circulaire. Le marché des élastomères polyoléfines croît grâce à un intérêt accru pour les formats d’emballage écologiques. Il bénéficie du soutien des fabricants automobiles qui privilégient les pièces légères et à faibles émissions. Les marques de biens de consommation comptent sur des élastomères de haute qualité pour améliorer le confort et la durée de vie des produits. Les applications médicales et de santé s’étendent avec le besoin croissant de matériaux plus sûrs et sans latex. Les centres d’innovation régionaux poussent à des améliorations constantes des performances des polymères.

Asie-Pacifique

L’Asie-Pacifique capture près de 30% de part et reste la région à la croissance la plus rapide en raison de l’augmentation de la capacité de fabrication et de la consommation croissante dans les industries clés. La Chine, l’Inde et l’Asie du Sud-Est stimulent une demande plus élevée pour les pièces automobiles, les matériaux de construction et les emballages flexibles. Elle bénéficie d’une industrialisation rapide et d’investissements croissants dans les technologies de traitement. Le marché des élastomères polyoléfines gagne un fort élan à mesure que les producteurs régionaux augmentent la production de polymères. Les fabricants d’électronique utilisent des élastomères pour l’isolation et l’absorption des chocs. Les transformateurs d’emballages augmentent leur utilisation pour servir les grands secteurs des FMCG et du commerce électronique. La croissance s’accélère avec l’amélioration des infrastructures et l’augmentation du revenu disponible dans les économies en développement.

Analyse des principaux acteurs :

- DowDuPont (États-Unis)

- The Dow Chemical Company (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Mitsui Chemicals, Inc. (Japon)

- LG Chem (Corée du Sud)

- Mitsubishi Chemical Holding Corporation (Japon)

- Polmann India Ltd (Inde)

- SABIC (Arabie Saoudite)

- LyondellBasell Industries Holdings BV (Pays-Bas)

- RTP Company (États-Unis)

- PolyOne Corporation (États-Unis)

Analyse concurrentielle :

Le marché des élastomères polyoléfines se caractérise par une forte concurrence motivée par la qualité des produits, l’efficacité des procédés et les capacités d’approvisionnement mondial. Les entreprises leaders investissent dans des technologies de catalyseurs avancées pour offrir des performances matérielles constantes dans divers secteurs. Les producteurs élargissent leurs portefeuilles pour répondre à la demande croissante d’emballages flexibles, de composants automobiles et de biens de consommation. Il bénéficie d’améliorations continues en termes de résistance mécanique, de clarté et de recyclabilité. Les acteurs clés se concentrent sur des partenariats stratégiques pour assurer la stabilité des matières premières et étendre leur présence régionale. Les centres d’innovation soutiennent le développement de grades spécialisés pour des applications à forte valeur ajoutée. La concurrence s’intensifie à mesure que de nouveaux entrants ciblent des segments de performance de niche. Les entreprises établies renforcent les réseaux de distribution pour maintenir leurs positions de leader.

Développements récents :

- En septembre 2025, Mitsui Chemicals, Idemitsu Kosan et Sumitomo Chemical ont signé un protocole d’accord (MOU) pour intégrer les activités de polypropylène (PP) et de polyéthylène linéaire basse densité (LLDPE) de Sumitomo Chemical au Japon dans Prime Polymer Co., Ltd., la coentreprise entre Mitsui (participation de 65 %) et Idemitsu (participation de 35 %). Suite à l’intégration prévue pour avril 2026, la structure de l’actionnariat changera pour Mitsui 52 %, Idemitsu 28 % et Sumitomo 20 %, avec un objectif ambitieux de générer des synergies d’intégration dépassant 8 milliards de yens grâce à la consolidation des installations, à l’optimisation des gammes de produits et à l’amélioration de la productivité, tout en renforçant les capacités de développement de produits polyoléfines haute performance et respectueux de l’environnement pour une entreprise chimique verte durable.

- En juillet 2025, ENEOS Corporation et Mitsubishi Chemical Corporation ont achevé leur installation de recyclage chimique pour l’activité de conversion de plastique en huile à l’usine MCC d’Ibaraki à Kamisu City, dans la préfecture d’Ibaraki, marquant une avancée significative dans la technologie de recyclage avancé des plastiques et démontrant l’engagement des entreprises à développer des solutions innovantes d’économie circulaire dans la production de matériaux spécialisés.

- En octobre 2024, ExxonMobil Corporation a annoncé le lancement de sa marque Signature Polymers, une initiative stratégique transformative qui a unifié tous les produits polyoléfines sous une seule marque de portefeuille dans le cadre d’une stratégie de repositionnement globale pour améliorer le partenariat et le service client. La nouvelle architecture de marque comprend une simplification des noms de produits et de l’organisation du portefeuille, de nouveaux événements “PolyView” pour faciliter le dialogue industriel et le partage d’informations sur le marché, ainsi que l’introduction d’une Signature Polymers Academy axée sur la formation et les ateliers pour les clients sur les marchés clés, démontrant l’engagement d’ExxonMobil à devenir le partenaire mondial le plus apprécié de l’industrie grâce à un service et une collaboration améliorés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type et l’application/l’industrie d’utilisation finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande d’élastomères augmentera avec l’adoption croissante dans l’emballage flexible.

- Les entreprises automobiles utiliseront davantage de mélanges polymères légers pour les garnitures et les pièces d’étanchéité.

- L’innovation en matière de traitement soutiendra des performances de film et de moulage de meilleure qualité.

- La recyclabilité des matériaux deviendra un axe central pour les producteurs et les transformateurs.

- Les fabricants de dispositifs médicaux élargiront l’utilisation d’élastomères doux au toucher et sans latex.

- Les entreprises d’électronique s’appuieront sur des grades avancés pour l’isolation et la protection contre les chocs.

- Les nouveaux systèmes de catalyseurs amélioreront la précision des matériaux pour des applications à haute valeur ajoutée.

- La croissance des infrastructures en Asie-Pacifique stimulera la consommation régionale.

- Les fournisseurs mondiaux étendront leurs installations pour sécuriser la stabilité à long terme des matières premières.

- Les élastomères spécialisés gagneront en popularité pour les utilisations industrielles et grand public émergentes.