Aperçu du Marché

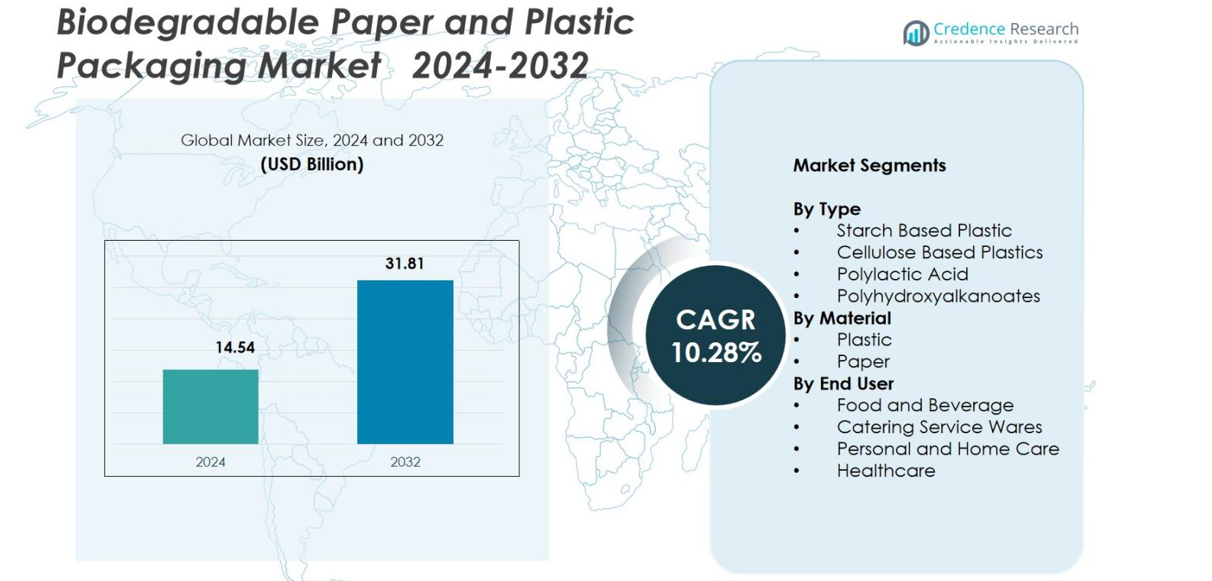

La taille du marché de l’emballage en papier et plastique biodégradable était évaluée à 14,54 milliards USD en 2024 et devrait atteindre 31,81 milliards USD d’ici 2032, avec un TCAC de 10,28% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Emballage en Papier et Plastique Biodégradable 2024 |

14,54 milliards USD |

| Marché de l’Emballage en Papier et Plastique Biodégradable, TCAC |

10,28% |

| Taille du Marché de l’Emballage en Papier et Plastique Biodégradable 2032 |

31,81 milliards USD |

Le marché de l’emballage en papier et plastique biodégradable se caractérise par une forte participation des fabricants d’emballages axés sur la durabilité à l’échelle mondiale, avec Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l., et Hosgör Plastik émergeant comme des acteurs de premier plan stimulant l’innovation dans les matériaux à base de fibres et compostables. L’Europe a dominé le marché en 2024 avec une part de 35,7%, soutenue par des réglementations environnementales strictes et une infrastructure avancée de recyclage et de compostage. L’Amérique du Nord a suivi avec une part de 28,4%, stimulée par la demande croissante des services alimentaires et du commerce électronique, tandis que l’Asie-Pacifique représentait 27,1% en raison de réformes réglementaires rapides et d’un intérêt croissant des consommateurs pour les emballages durables.

Aperçus du Marché

- Le marché de l’emballage en papier et plastique biodégradable était évalué à 14,54 milliards USD en 2024 et devrait atteindre 31,81 milliards USD d’ici 2032, progressant à un TCAC de 10,28%.

- La pression réglementaire croissante pour éliminer les plastiques à usage unique et l’adoption croissante dans les applications alimentaires et de boissons, qui détenaient la plus grande part de segment à 44,9% en 2024, stimulent fortement l’expansion du marché.

- La demande croissante pour des matériaux compostables et à base de fibres, ainsi que les innovations dans les technologies PLA, PHA et papier enduit, façonnent les principales tendances du marché alors que les marques privilégient les formats d’emballage axés sur la durabilité.

- Les principaux acteurs, notamment Amcor plc, Mondi Group, Tetra Pak, Kruger Inc., et SmartSolve Industries, renforcent la compétitivité du marché en investissant dans les polymères biodégradables, les solutions en fibres moulées et les développements d’emballages en papier recyclables.

- L’Europe a dominé le marché avec une part régionale de 35,7% en 2024, suivie par l’Amérique du Nord à 28,4% et l’Asie-Pacifique à 27,1%, reflétant un fort soutien réglementaire, une infrastructure avancée et une préférence croissante des consommateurs pour les emballages durables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type

Dans le marché de l’emballage en papier et plastique biodégradable, le plastique à base d’amidon a dominé le segment avec une part de 38,2 % en 2024, grâce à son faible coût, sa facilité de traitement et sa forte conformité aux réglementations sur la compostabilité. Son adoption s’accélère dans les articles à usage unique, les emballages flexibles et les applications en contact avec les aliments. L’acide polylactique (PLA) et les plastiques à base de cellulose gagnent également en popularité grâce à leur approvisionnement renouvelable et à leurs caractéristiques de performance améliorées, tandis que les polyhydroxyalcanoates (PHA) se développent dans des niches haut de gamme nécessitant une biodégradabilité élevée, notamment dans les environnements marins et médicaux.

- Par exemple, le portefeuille Ingeo PLA de NatureWorks, produit à 150 000 tonnes métriques par an avec une usine de PLA supplémentaire de 75 000 tonnes en construction en Thaïlande, est largement utilisé dans les capsules de café compostables, les films flexibles et les emballages pour services alimentaires, y compris de nouvelles qualités telles que Ingeo Extend 4950D pour les capsules de café et les sachets à portion unique.

Par Matériau

Le papier est resté la catégorie de matériau leader avec une part de marché de 56,7 % en 2024, soutenu par la demande croissante pour des emballages recyclables à base de fibres et les restrictions mondiales sur les plastiques à usage unique. Son efficacité économique, sa forte imprimabilité et son adéquation pour les applications de restauration, de commerce électronique et de vente au détail renforcent sa domination. Les plastiques biodégradables continuent de croître mais font face à des coûts de production plus élevés et à des compromis de performance, incitant à l’innovation dans le papier enduit, les matériaux en fibres à haute barrière et les solutions en pulpe moulée qui améliorent encore l’adoption dans les principales industries.

- Par exemple, Mondi a introduit sa gamme de papiers FunctionalBarrier, un papier recyclable à haute barrière conçu pour les aliments secs, les produits surgelés et les biens de consommation.

Par Utilisateur Final

Le secteur alimentaire et des boissons a mené le segment des utilisateurs finaux avec une part de 44,9 % en 2024, stimulé par l’adoption croissante de plateaux compostables, d’emballages, de contenants et d’emballages à emporter alignés sur les mandats de durabilité. Les articles de service de restauration montrent également un fort élan alors que les restaurants et les cuisines en nuage passent à des produits jetables éco-responsables. Les marques de soins personnels et domestiques adoptent de plus en plus des sachets biodégradables et des bouteilles à base de fibres, tandis que les applications de santé se développent avec des formats d’emballage stériles et biosourcés qui réduisent les déchets médicaux, renforçant collectivement la demande dans divers secteurs d’utilisation finale.

Principaux Facteurs de Croissance

Application Rapide de la Réglementation et Élimination Progressive des Plastiques à Usage Unique

Les gouvernements du monde entier accélèrent les interdictions, les taxes et les mandats de responsabilité élargie des producteurs (EPR) qui restreignent les plastiques traditionnels à base de pétrole, stimulant considérablement l’adoption des emballages en papier et plastique biodégradables. Ces politiques poussent les fabricants, les détaillants et les opérateurs de services alimentaires à passer à des alternatives compostables, recyclables et à base de fibres. La directive européenne sur les plastiques à usage unique, l’interdiction des plastiques à usage unique en Inde et les règles de compostabilité au niveau des États-Unis entraînent des refontes d’emballages à grande échelle. Les entreprises investissent dans des matériaux certifiés, l’étiquetage écologique et l’approvisionnement durable pour rester conformes. Alors que les pays renforcent les cadres d’économie circulaire et les objectifs de réduction du carbone, la pression réglementaire stricte continue d’ancrer la demande à long terme pour les emballages biodégradables dans les écosystèmes des biens de consommation courante, de la livraison de nourriture, du commerce électronique et de la vente au détail.

- Par exemple, l’interdiction nationale de l’Inde sur certains plastiques à usage unique en juillet 2022 a poussé les acteurs des produits de grande consommation (FMCG) et les restaurants de service rapide à passer à des plateaux en fibre moulée, des gobelets en papier et des sacs compostables, plusieurs états appliquant des contrôles de conformité stricts sur les fabricants et les distributeurs.

Augmentation de la demande des consommateurs pour des emballages durables et éco-responsables

La sensibilisation croissante à l’environnement parmi les consommateurs reste un moteur décisif pour l’adoption des emballages biodégradables. Les acheteurs associent de plus en plus les emballages durables à la responsabilité de la marque, à la qualité du produit et à la gestion environnementale, obligeant les entreprises de FMCG et de vente au détail à remplacer les plastiques conventionnels par des alternatives biodégradables. Les jeunes générations, en particulier les millennials et la génération Z, préfèrent les emballages fabriqués à partir de sources renouvelables telles que le PLA, les mélanges d’amidon, les fibres de cellulose et le papier recyclé. Ce changement est le plus visible dans les segments de la livraison alimentaire, des aliments biologiques, des cosmétiques et des soins personnels haut de gamme où la durabilité influence fortement les décisions d’achat. Les marques renforcent la fidélité des clients en promouvant des emballages compostables, recyclables et biosourcés. À mesure que le comportement d’achat aligné sur les critères ESG se développe à l’échelle mondiale, la demande des consommateurs renforce considérablement la croissance du marché.

- Par exemple, L’Oréal a introduit ses tubes cosmétiques à base de papier développés avec Albéa, remplaçant une partie significative du plastique par un matériau fibreux issu de sources responsables, répondant directement à la préférence croissante des consommateurs pour les emballages à faible teneur en carbone et biosourcés.

Avancées technologiques dans les matériaux biodégradables et le traitement

Les innovations dans la science des matériaux et les technologies de traitement améliorent considérablement la performance, la durabilité et la viabilité commerciale des emballages biodégradables. Les percées dans les barrières en papier enduit, les films compostables multicouches, les revêtements de nanocellulose, les mélanges de PLA améliorés et les systèmes de fermentation PHA permettent aux matériaux biodégradables de remplacer les plastiques à base de pétrole dans des applications à haute barrière. Ces avancées améliorent la résistance à l’humidité, la stabilité thermique et la résistance mécanique, élargissant l’utilisation dans les articles réfrigérés, les articles de service alimentaire, les produits jetables de santé et les emballages de soins personnels. Les processus de fabrication améliorés réduisent les coûts, augmentent le débit et soutiennent l’adoption massive. Les systèmes de certification, les outils d’évaluation du cycle de vie et les lignes directrices en matière d’éco-conception simplifient la conformité réglementaire. À mesure que les investissements en R&D s’accélèrent, le progrès technologique continue de débloquer de nouvelles opportunités de marché.

Tendances clés et opportunités

Accélération de l’intégration de l’économie circulaire et des infrastructures de compostage

Une tendance majeure qui redéfinit le marché des emballages biodégradables est l’expansion rapide des cadres d’économie circulaire qui mettent l’accent sur la récupération des matériaux, le compostage et l’adoption de matières premières renouvelables. Les gouvernements et les entreprises privées investissent dans des usines de compostage municipales, la collecte des déchets organiques et des systèmes de recyclage en boucle fermée, rendant les emballages biodégradables plus pratiques et évolutifs. Les chaînes de restauration et les détaillants déploient de plus en plus de vaisselle compostable, de plateaux en fibre moulée et de programmes de collecte pour les déchets en magasin. Les collaborations entre les entreprises de gestion des déchets, les producteurs de polymères et les initiatives de durabilité accélèrent la croissance des infrastructures. À mesure que les systèmes circulaires mûrissent, les emballages biodégradables deviennent plus accessibles, rentables et alignés sur les objectifs mondiaux de durabilité, créant d’importantes opportunités à long terme.

- Par exemple, Starbucks a élargi ses programmes pilotes circulaires en introduisant des gobelets compostables et en établissant des systèmes de collecte de gobelets en magasin dans certaines villes nord-américaines et européennes, en travaillant avec des composteurs locaux pour s’assurer que les matériaux certifiés entrent dans des installations de traitement appropriées.

Expansion des Solutions Biodégradables Premium à Base de Fibres et à Haute Barrière

Le marché présente de fortes opportunités dans les solutions biodégradables avancées qui égalent ou dépassent les propriétés barrières des plastiques traditionnels. Les papiers enduits haute performance, les laminés à base de plantes, les films de nanocellulose et les biopolymères hybrides offrent une résistance à l’oxygène, à la graisse et à l’humidité, permettant leur adoption dans les produits alimentaires premium, les boissons, les cosmétiques et les produits pharmaceutiques. Les emballages en fibres moulées remplacent les plastiques rigides dans l’électronique, les produits de luxe et les soins personnels en raison de leur esthétique premium et de leur fort attrait durable. Alors que les marques recherchent des emballages visuellement distinctifs et à haute barrière qui renforcent le branding éco-responsable, les fournisseurs développant des fibres spécialisées, des technologies de papier enduit et des laminés compostables sont bien placés pour tirer parti de ces opportunités émergentes.

- Par exemple, Stora Enso a commercialisé des papiers barrières MFC (cellulose microfibrillée) qui offrent une résistance accrue à la graisse et à l’oxygène, soutenant des applications dans la confiserie, l’emballage de collations et les aliments secs auparavant dominés par les laminés plastiques.

Principaux Défis

Coûts de Production Élevés et Économies d’Échelle Limitées

Malgré la demande croissante, les matériaux d’emballage biodégradables restent nettement plus coûteux à produire que les plastiques conventionnels. Les biopolymères comme le PLA et le PHA nécessitent des processus de fermentation ou de polymérisation spécialisés, tandis que les papiers enduits à haute barrière entraînent des coûts de traitement supplémentaires. Une capacité de fabrication à grande échelle limitée empêche les économies d’échelle, rendant les options biodégradables difficiles pour les industries à faible marge et les petites entreprises. La hausse des prix des matières premières, la consommation d’énergie dans le traitement et les exigences de certification augmentent encore les coûts. Ces contraintes tarifaires ralentissent l’adoption dans la restauration de masse et dans les marchés en développement. Jusqu’à ce que la capacité de fabrication s’étende et que les coûts de production diminuent, l’accessibilité restera un obstacle majeur à un déploiement généralisé.

Infrastructure de Compostage et de Recyclage Inadéquate dans de Nombreuses Régions

Un défi critique entravant le plein potentiel de l’emballage biodégradable est le manque d’infrastructures de compostage industriel adéquates, de systèmes de tri des matériaux et de voies d’élimination standardisées. De nombreux matériaux biodégradables et compostables nécessitent des conditions contrôlées pour se dégrader efficacement, mais plusieurs régions manquent d’installations de compostage certifiées ou de programmes municipaux de déchets organiques. La mauvaise classification des matériaux, comme la confusion entre les formats biodégradables, recyclables et compostables, conduit à une élimination incorrecte, à la contamination des flux de recyclage et à une réduction des avantages environnementaux. Sans réformes plus fortes de la gestion des déchets, éducation des consommateurs et investissements dans les infrastructures, l’emballage biodégradable ne peut pas atteindre une performance optimale, limitant son adoption sur les marchés mondiaux.

Analyse Régionale

Amérique du Nord

Amérique du Nord détenait une part de 28,4 % en 2024, stimulée par des actions réglementaires fortes, une préférence croissante des consommateurs pour les emballages durables et une adoption rapide dans les industries de la restauration, du commerce électronique et des soins personnels. Le marché américain est en tête grâce aux mandats de compostabilité au niveau des États, aux engagements des marques pour la réduction du plastique et à l’augmentation de la capacité de fabrication de biopolymères. La croissance est également soutenue par des initiatives ESG d’entreprise et une disponibilité croissante d’emballages compostables certifiés. Les politiques nationales de réduction des déchets du Canada accélèrent également l’adoption, tandis que l’expansion des infrastructures municipales de compostage améliore la faisabilité du déploiement à grande échelle d’emballages biodégradables dans plusieurs secteurs.

Europe

L’Europe a dominé le marché mondial avec une part de 35,7 % en 2024, soutenue par des réglementations strictes de l’UE, des systèmes de recyclage avancés et une acceptation généralisée des matériaux durables par les consommateurs. Le leadership de la région découle de la directive sur les plastiques à usage unique, des initiatives d’économie circulaire et d’une forte demande des marques alimentaires et de boissons passant à des formats à base de fibres et compostables. Des pays comme l’Allemagne, la France, l’Italie et les Pays-Bas affichent des taux d’adoption élevés grâce à des réseaux de compostage bien développés et des collaborations industrielles. L’investissement continu dans les polymères biosourcés et les technologies de papier enduit renforce la position de l’Europe en tant que principal centre d’innovation en matière d’emballages biodégradables.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 27,1 % en 2024, stimulée par une urbanisation rapide, des interdictions gouvernementales sur les plastiques à usage unique et l’expansion des secteurs de la livraison de nourriture et de la vente au détail. La Chine, l’Inde, le Japon et la Corée du Sud sont des marchés clés adoptant les emballages biodégradables pour répondre aux pressions de gestion des déchets et aux préoccupations environnementales. L’interdiction nationale du plastique en Inde et les politiques de suppression agressives de la Chine accélèrent considérablement la croissance du marché. De fortes capacités de fabrication, une sensibilisation croissante des consommateurs et des investissements étrangers croissants dans la production de biopolymères soutiennent l’expansion régionale. L’écosystème florissant du commerce électronique augmente encore la demande pour des alternatives biodégradables dans les emballages flexibles, les solutions en fibres moulées et les articles jetables pour la restauration.

Amérique latine

L’Amérique latine a capturé une part de marché de 5,8 % en 2024, avec une croissance stimulée par une prise de conscience croissante de la durabilité, l’expansion des industries de la restauration et les restrictions gouvernementales sur les articles en plastique à usage unique. Le Brésil, le Mexique et le Chili mènent l’adoption alors que les détaillants et les entreprises de biens de consommation courante (FMCG) passent aux sacs compostables, aux conteneurs en fibres moulées et aux emballages en papier. Les limitations d’infrastructure ralentissent le déploiement à grande échelle, mais l’augmentation des investissements dans les installations de recyclage et de compostage aide à débloquer de futures opportunités. Les consommateurs régionaux préfèrent de plus en plus les produits écologiques, incitant les fabricants à explorer des matériaux biodégradables rentables adaptés aux marchés locaux et aux réglementations environnementales.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 3,0 % en 2024, caractérisée par des cadres réglementaires en évolution, des initiatives de durabilité émergentes et un intérêt croissant pour la réduction de la pollution plastique. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont à l’avant-garde de l’adoption grâce à des interdictions sur les sacs non biodégradables et à des initiatives promouvant les emballages compostables et recyclables. Bien que des lacunes infrastructurelles subsistent, les préoccupations environnementales croissantes et les stratégies nationales de réduction des déchets stimulent la demande. Les secteurs de la vente au détail, de l’hôtellerie et de la restauration intègrent de plus en plus les emballages biodégradables, tandis que les partenariats avec des fournisseurs de matériaux internationaux aident à élargir la disponibilité de plastiques à base de fibres et biosourcés de qualité supérieure dans toute la région.

Segmentation du marché

Par type

- Plastique à base d’amidon

- Plastiques à base de cellulose

- Acide polylactique

- Polyhydroxyalcanoates

Par Matériau

Par Utilisateur Final

- Alimentation et Boissons

- Services de Restauration

- Soin Personnel et Domestique

- Santé

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de l’emballage en papier et plastique biodégradable est caractérisé par une forte participation des fabricants mondiaux d’emballages, des producteurs de biopolymères et des innovateurs en matériaux à base de fibres, axés sur l’expansion des portefeuilles de produits durables. Des acteurs clés tels qu’Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l., et Hosgör Plastik investissent activement dans des matériaux biodégradables avancés, des technologies de papier enduit, et des films compostables à haute barrière pour répondre aux exigences réglementaires et des consommateurs croissantes. Les entreprises priorisent la R&D pour améliorer les attributs de performance, réduire les coûts de production et offrir des alternatives évolutives et écologiques pour les secteurs de la restauration, du commerce électronique, des soins personnels et de la vente au détail. Les partenariats stratégiques, les expansions de capacité, et les certifications telles que la compostabilité industrielle et la validation de la qualité des fibres recyclables renforcent le positionnement sur le marché. La concurrence croissante encourage l’innovation dans les plastiques à base d’amidon, PLA, PHA, les solutions en fibres moulées, et les formats de papier recyclables, permettant aux fournisseurs de répondre à des exigences d’application diverses et de se différencier par des propositions de valeur axées sur la durabilité.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Développements récents

- En septembre 2025, Xampla (Royaume-Uni) a levé 14 millions USD pour développer ses alternatives biodégradables dérivées de protéines végétales aux plastiques à usage unique, y compris les doublures d’emballage, les films et les sachets.

- En août 2025, BioPak a acquis le fournisseur d’emballages écologiques Bygreen, basé dans le Queensland, élargissant ainsi son offre d’emballages durables, y compris les pailles en papier biodégradables et les emballages compostables.

- En mars 2025, Green Lab, une entreprise d’emballage durable basée en Asie du Sud-Est, est officiellement entrée sur le marché américain avec ses sacs en papier 100 % recyclés certifiés FSC et ses emballages alimentaires biodégradables.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Matériau, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra régulièrement à mesure que les politiques mondiales restreindront de plus en plus les plastiques à usage unique et favoriseront l’adoption d’emballages durables.

- Les avancées dans les technologies PLA, PHA et de papier à haute barrière élargiront les applications fonctionnelles dans divers secteurs.

- Les secteurs de l’alimentation et des boissons, du commerce électronique et des soins personnels intensifieront leur transition vers des solutions d’emballage biodégradables.

- Des capacités de production plus grandes et l’optimisation des processus aideront à réduire les coûts de fabrication au fil du temps.

- L’expansion des infrastructures de compostage et de recyclage améliorera la gestion de fin de vie et la faisabilité du marché.

- Les entreprises se concentreront sur l’éco-conception, les matériaux légers et les stratégies d’emballage circulaire pour atteindre les objectifs ESG.

- Les collaborations stratégiques entre développeurs de matériaux, convertisseurs et marques FMCG accéléreront l’innovation et l’adoption.

- La demande des consommateurs pour des formats d’emballage compostables, à base de fibres et renouvelables influencera les choix d’emballage.

- L’Asie-Pacifique enregistrera une forte croissance en raison des réformes réglementaires, des programmes de durabilité et des modes de consommation urbaine.

- Les nouveaux matériaux bio-hybrides et les solutions en fibres moulées haut de gamme créeront de nouvelles opportunités dans les segments d’emballage à forte valeur ajoutée.