Aperçu du Marché

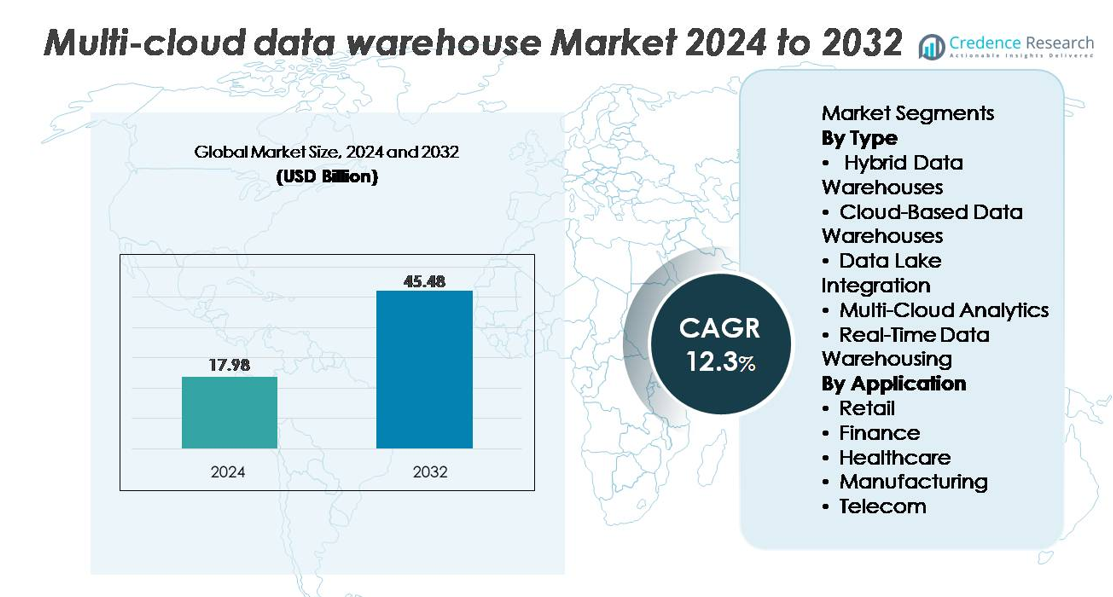

Le marché mondial des entrepôts de données multi-clouds était évalué à 17,98 milliards USD en 2024 et devrait atteindre 45,48 milliards USD d’ici 2032, avec un TCAC de 12,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Entrepôts de Données Multi-Clouds 2024 |

17,98 milliards USD |

| Marché des Entrepôts de Données Multi-Clouds, TCAC |

12,3% |

| Taille du Marché des Entrepôts de Données Multi-Clouds 2032 |

45,48 milliards USD |

Le marché des entrepôts de données multi-clouds est façonné par les principaux fournisseurs de technologies, notamment Amazon Web Services, Microsoft Azure, Google Cloud, Snowflake, Oracle, IBM, Teradata, Cloudera, SAP et Domo, chacun améliorant les capacités de requêtes fédérées, de mise à l’échelle élastique des calculs et d’interopérabilité inter-clouds. Snowflake et Google Cloud sont à la pointe de l’innovation en matière d’analytique native du cloud, tandis qu’AWS et Azure dominent l’adoption par les entreprises grâce à une intégration étendue de l’écosystème. Oracle, IBM et SAP renforcent les déploiements hybrides et dans les industries réglementées, et Teradata maintient son leadership dans les charges de travail analytiques à haute performance. L’Amérique du Nord reste la région leader avec environ 38 % de part de marché, stimulée par une adoption mature du cloud, un alignement réglementaire solide et une présence concentrée de hyperscalers.

Perspectives du marché

- Le marché des entrepôts de données multi-cloud a atteint 17,98 milliards USD en 2024 et devrait atteindre 45,48 milliards USD d’ici 2032, enregistrant un TCAC de 12,3%, soutenu par l’expansion des analyses d’entreprise et les initiatives de modernisation du cloud.

- Les principaux moteurs du marché incluent la demande croissante pour des plateformes de données unifiées, l’accélération de l’analyse en temps réel et la répartition flexible des charges de travail à travers les environnements cloud, avec les entrepôts de données basés sur le cloud détenant la part dominante du segment en raison de leur grande évolutivité et de l’adoption des services gérés.

- Les tendances clés incluent la croissance rapide des architectures lakehouse, l’automatisation pilotée par l’IA à travers les pipelines, l’intégration de flux en temps réel, et l’accent croissant des entreprises sur la gouvernance des coûts et l’optimisation multi-cloud grâce aux pratiques FinOps.

- La dynamique concurrentielle s’intensifie alors qu’AWS, Azure, Google Cloud et Snowflake mènent l’innovation, tandis qu’Oracle, IBM, SAP, Teradata, Cloudera et Domo étendent leurs offres hybrides, réglementées et haute performance ; cependant, la complexité de l’interopérabilité et les défis de gouvernance inter-cloud agissent comme des freins.

- Régionalement, l’Amérique du Nord détient ~38%, l’Europe ~27%, l’Asie-Pacifique ~24%, l’Amérique latine ~6%, et le Moyen-Orient & Afrique ~5%, reflétant des niveaux de maturité cloud variés et des environnements réglementaires influençant les schémas d’adoption à l’échelle mondiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Les entrepôts de données basés sur le cloud représentent le segment dominant, soutenu par une migration rapide des entreprises vers des plateformes entièrement gérées qui offrent une mise à l’échelle élastique, une sécurité intégrée et une orchestration automatisée des charges de travail. Leur forte adoption est motivée par la réduction des frais généraux d’infrastructure, la redondance multi-région et l’interopérabilité transparente avec les principaux écosystèmes cloud. Les entrepôts de données hybrides continuent de gagner en traction parmi les organisations équilibrant la gouvernance sur site avec l’agilité du cloud, tandis que l’intégration des lacs de données renforce les stratégies de stockage et d’analyse unifiées. Les analyses multi-cloud et l’entreposage de données en temps réel étendent leur utilisation dans les architectures décentralisées, en particulier pour les charges de travail sensibles à la latence et l’intelligence distribuée à travers les opérations mondiales.

- Par exemple, Snowflake propose des entrepôts multi-clusters qui peuvent évoluer dynamiquement vers de nombreux clusters de calcul pour une haute concurrence, permettant une élasticité rapide pour les charges de travail analytiques lourdes, tandis que les nœuds RA3 d’Amazon Redshift prennent en charge jusqu’à 128 To de stockage géré par nœud, garantissant des requêtes efficaces au sein de l’écosystème cloud AWS.

Par Application

Le segment Finance est en tête du marché, motivé par le besoin de modélisation des risques en temps réel, de rapports réglementaires, de détection de fraude et d’architectures de données multi-zones à haute résilience. Les institutions financières adoptent de plus en plus l’entreposage multi-cloud pour répondre aux exigences de conformité strictes tout en assurant un débit analytique ininterrompu. Le secteur de la vente au détail suit de près, utilisant l’entreposage basé sur le cloud pour l’analyse omnicanale, la prévision de la demande et les moteurs de personnalisation. Le secteur de la santé accélère l’adoption pour soutenir les dossiers patients interopérables et les pipelines de données cliniques, tandis que le secteur manufacturier exploite l’analyse distribuée pour la visibilité de la chaîne d’approvisionnement. Le segment des télécommunications renforce l’adoption multi-cloud pour l’analyse des performances réseau, les insights sur les abonnés et le traitement d’événements à grande échelle.

- Par exemple, JPMorgan Chase utilise une stratégie de cloud hybride combinant des plateformes cloud privées et publiques pour soutenir l’analyse à grande échelle et la détection de fraude pilotée par l’IA. La banque a publiquement divulgué ses plans pour héberger 75 % de ses données dans le cloud d’ici 2024, reflétant son passage vers une résilience multi-cloud et un traitement avancé des données.

Principaux moteurs de croissance :

Demande croissante des entreprises pour des analyses unifiées, évolutives et distribuées

Les entreprises adoptent de plus en plus les entrepôts de données multi-cloud pour soutenir des analyses unifiées dans des environnements distribués, motivées par le besoin de traiter des données à haute vélocité provenant d’applications diverses, de plateformes natives du cloud et de systèmes en périphérie. Les organisations recherchent des architectures qui éliminent les silos, améliorent la performance des requêtes et soutiennent des analyses avancées telles que la modélisation prédictive et l’intelligence en temps réel. Les modèles multi-cloud permettent une distribution flexible des charges de travail, une disponibilité continue et une mise à l’échelle dynamique sans verrouillage par un fournisseur. Leur adoption est encore accélérée par les initiatives de transformation numérique dans le commerce de détail, le secteur bancaire, financier et des assurances (BFSI), et les télécommunications, qui nécessitent une mobilité des données sans faille, une élasticité de calcul élevée et des cadres de gouvernance intégrés pour soutenir des analyses critiques à l’échelle mondiale.

- Par exemple, Google BigQuery peut analyser plusieurs pétaoctets de données en une seule requête SQL en utilisant son moteur MPP basé sur Dremel distribué sur des milliers de nœuds, permettant aux entreprises de réaliser des analyses à haut volume avec une latence minimale.

Accent croissant sur la conformité réglementaire, la sécurité et la souveraineté des données

Les cadres réglementaires régissant la protection des données, la localisation, la rétention et l’auditabilité poussent les entreprises vers des stratégies multi-cloud qui offrent des contrôles de conformité plus robustes et une redondance régionale. Les entrepôts de données multi-cloud permettent aux organisations de stocker et de traiter des ensembles de données sensibles dans des zones géographiques conformes tout en appliquant une sécurité centralisée, un chiffrement et une gestion des identités. À mesure que les réglementations évoluent dans des secteurs comme la finance, la santé et les services gouvernementaux, les plateformes multi-cloud permettent aux entreprises d’aligner les ensembles de données sur les exigences juridictionnelles sans perturbation opérationnelle. Des capacités améliorées pour le contrôle d’accès granulaire, la surveillance continue et l’automatisation des politiques assurent le respect des cadres tels que le RGPD, HIPAA et les normes d’audit spécifiques à l’industrie.

- Par exemple, l’environnement de calcul confidentiel de Microsoft Azure utilise des machines virtuelles activées par Intel SGX qui imposent une isolation au niveau matériel et prennent en charge l’exécution chiffrée avec des enclaves sécurisées soutenues par EPC, répondant aux besoins de conformité pour les charges de travail réglementées dans plus de 60 régions Azure.

Intégration de l’IA, de l’apprentissage automatique et de l’automatisation intelligente dans les pipelines de données

L’infusion de l’IA et de l’apprentissage automatique dans les flux de travail d’entreposage de données accélère considérablement l’adoption des architectures multi-cloud. Les organisations automatisent de plus en plus l’ingestion, la transformation, le catalogage, la détection d’anomalies et l’optimisation des performances en utilisant des systèmes intelligents qui opèrent dans les environnements cloud. Les entrepôts de données multi-cloud permettent l’optimisation des requêtes pilotée par l’IA, la mise à l’échelle automatisée et la gestion des coûts, améliorant à la fois la performance et la gouvernance. La capacité d’intégrer des charges de travail ML de manière native avec des moteurs d’analyse renforce les cas d’utilisation dans la détection de fraude, la personnalisation en temps réel, la maintenance prédictive et la prévision opérationnelle. Cette convergence entraîne le passage vers des plateformes de données autonomes et auto-optimisantes qui améliorent la rapidité et la fiabilité de la prise de décision.

Principales tendances et opportunités :

Expansion de l’analyse en temps réel et quasi-temps réel dans les industries

La demande d’informations en temps réel crée des opportunités significatives alors que les organisations passent du traitement par lots aux flux de données continus. Les entrepôts de données multi-cloud intègrent désormais la capture de données de changement, l’accélération en mémoire et les architectures basées sur des événements qui prennent en charge les rapports instantanés, la détection d’anomalies et les tableaux de bord opérationnels. Des industries telles que la finance, les télécommunications et le commerce de détail dépendent de plus en plus des informations en sous-seconde pour la détection de la fraude, l’optimisation des réseaux, la visibilité des stocks et la personnalisation. Cette tendance stimule l’investissement dans les plateformes d’analyse en streaming, les systèmes de calcul distribués et les pipelines en temps réel sans serveur qui fonctionnent de manière transparente à travers plusieurs régions cloud.

- Par exemple, Apache Kafka est largement déployé dans les architectures multi-cloud, et LinkedIn rapporte que son infrastructure Kafka traite plus de 7 000 milliards de messages par jour à travers les services mondiaux. Amazon Kinesis fournit un streaming en temps réel géré avec mise à l’échelle automatique et ingestion à haut débit pour les charges de travail analytiques. Ensemble, ces plateformes permettent un traitement de données à faible latence dans des environnements cloud distribués.

Croissance rapide des architectures de Data Lakehouse et de requêtes multi-moteurs

La convergence des lacs de données et des entrepôts dans des cadres unifiés de lakehouse représente une opportunité majeure pour les fournisseurs. Les environnements multi-cloud prennent de plus en plus en charge des moteurs de calcul flexibles, des couches de métadonnées hybrides et des systèmes de stockage unifiés qui permettent aux utilisateurs d’exécuter des charges de travail SQL, ML et BI sur une seule plateforme. Alors que les organisations cherchent à réduire la duplication, améliorer la gouvernance et accélérer la démocratisation des données, l’adoption des lakehouses se renforce. Les couches de requêtes multi-moteurs permettent des requêtes d’archivage à faible coût, des analyses à grande vitesse et un traitement piloté par l’IA au sein du même tissu multi-cloud, créant des opportunités pour des solutions axées sur l’interopérabilité et des technologies de requêtes fédérées.

- Par exemple, le moteur Photon de Databricks a été évalué par l’entreprise pour offrir jusqu’à 2× de meilleures performances de requêtes SQL par rapport à Apache Spark SQL sur des charges de travail de type TPC-DS, grâce à son exécution vectorisée et ses optimisations modernes de CPU.

Adoption croissante des outils FinOps, de gouvernance des coûts et d’optimisation multi-cloud

À mesure que les entreprises étendent les charges de travail analytiques sur plusieurs plateformes cloud, l’optimisation des coûts et l’utilisation intelligente des ressources deviennent des priorités absolues. Les architectures pilotées par FinOps qui fournissent une visibilité en temps réel des coûts, une mise à l’échelle automatique et un équilibrage des charges de travail inter-cloud gagnent en popularité. Les outils d’observabilité et d’optimisation multi-cloud aident les organisations à identifier les requêtes inefficaces, le stockage redondant et les clusters de calcul sous-utilisés. Les fournisseurs proposant l’automatisation des politiques, la modélisation prédictive des coûts et l’optimisation basée sur l’IA débloquent une opportunité de marché significative alors que les organisations poursuivent la gouvernance des coûts sans compromettre la performance ou la disponibilité des données.

Principaux Défis :

Complexité Élevée dans l’Intégration, l’Interopérabilité et la Gouvernance Multi-Cloud

L’intégration de plusieurs environnements cloud introduit une complexité architecturale, due aux différences dans les moteurs de calcul, les couches réseau, les formats de données, les politiques de sécurité et les modèles de coûts. Maintenir l’interopérabilité à travers les couches de stockage, les outils BI, les pipelines ETL et les cadres ML nécessite des mécanismes avancés d’orchestration et de gouvernance. Les organisations luttent souvent avec des métadonnées incohérentes, un suivi fragmenté de la lignée et des structures de permission à plusieurs niveaux. Assurer une mobilité des données sans faille sans compromettre la latence, la fiabilité ou la conformité ajoute une charge technique. Cette complexité augmente les cycles de développement et accroît les coûts opérationnels, créant des obstacles pour les entreprises manquant d’expertise spécialisée en ingénierie multi-cloud.

Préoccupations Croissantes Concernant la Sécurité des Données, la Confidentialité et les Risques Transrégionaux

Les environnements d’entrepôt de données multi-cloud augmentent les profils de risque en raison de surfaces d’attaque plus larges, de points d’accès distribués et de mouvements de données multi-zones. Assurer un chiffrement cohérent, une gestion des identités, un contrôle d’accès et une détection des menaces à travers les plateformes cloud reste un défi. Les mauvaises configurations, la dérive des données entre clouds et l’informatique fantôme augmentent la vulnérabilité aux violations. Les entreprises doivent également naviguer dans des exigences juridictionnelles variées liées à la résidence des données, aux audits et aux mandats de confidentialité. À mesure que le volume de données sensibles financières, de santé et de clients augmente, les organisations font face à une pression accrue pour renforcer les cadres de sécurité tout en maintenant des performances analytiques à grande vitesse.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des entrepôts de données multi-cloud avec environ 38%, grâce à une forte adoption des analyses avancées, des plateformes de données pilotées par l’IA et des architectures cloud hybrides. Les entreprises aux États-Unis et au Canada mènent des investissements dans l’analyse en temps réel, la gouvernance multi-cloud et les cadres de conformité réglementaire soutenant des secteurs tels que BFSI, les télécommunications et le commerce de détail. La région bénéficie de la présence de grands hyperscalers cloud et de fournisseurs d’analytique offrant des écosystèmes multi-cloud intégrés. Une maturité élevée dans l’adoption native du cloud, des cadres de cybersécurité solides et des initiatives de transformation numérique accélérées continuent de renforcer la position de leadership de la région.

Europe

L’Europe représente environ 27% du marché, soutenue par des réglementations strictes sur la protection des données, des exigences de conformité transfrontalières et une croissance rapide des déploiements multi-cloud dans les services financiers, la fabrication et les organisations du secteur public. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques mènent l’adoption grâce à des investissements croissants dans l’interopérabilité cloud, la souveraineté des données et les pipelines analytiques activés par l’IA. Le strict respect du RGPD stimule la demande pour le stockage de données multi-régions et des architectures résilientes. Les entreprises se tournent de plus en plus vers des modèles d’entrepôt cloud-agnostiques qui atténuent la dépendance aux fournisseurs, améliorent la flexibilité opérationnelle et soutiennent l’analyse distribuée dans des environnements réglementaires complexes.

Asie-Pacifique

L’Asie-Pacifique capture environ 24 % du marché mondial, émergeant comme la région à la croissance la plus rapide grâce à l’accélération de la numérisation dans les secteurs bancaire, des télécommunications, du commerce électronique et de la santé. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud investissent massivement dans des environnements d’analytique évolutifs et natifs du cloud pour gérer la croissance rapide des données. L’essor des écosystèmes de paiement numérique, l’expansion des infrastructures 5G et les plateformes d’intelligence client à grande échelle renforcent l’adoption de l’entreposage multi-cloud. Les entreprises poursuivent de plus en plus des stratégies de données distribuées pour améliorer la latence, la conformité et la reprise après sinistre, positionnant la région comme un moteur important de la modernisation du cloud et de l’adoption de l’analytique en temps réel.

Amérique latine

L’Amérique latine détient environ 6 % du marché, soutenue par l’adoption croissante du cloud dans les secteurs bancaire, de la vente au détail et des télécommunications au Brésil, au Mexique, au Chili et en Colombie. Les organisations de la région adoptent des entrepôts de données multi-cloud pour permettre une analytique rentable, répondre aux exigences de conformité régionale et réduire la dépendance à un seul fournisseur de cloud. La demande croissante pour l’analytique de la fraude, les insights de vente au détail omnicanal et les services numériques stimule les investissements dans les modèles d’entreposage en temps réel et hybrides. Bien que des disparités d’infrastructure subsistent, l’expansion des zones de disponibilité des hyperscalers et les initiatives numériques gouvernementales continuent de débloquer des opportunités pour la modernisation des données à grande échelle.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché mondial, avec un renforcement de l’adoption aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et dans les économies numériques émergentes. Les gouvernements et les entreprises investissent dans des stratégies multi-cloud pour soutenir les programmes de villes intelligentes, la modernisation financière et la numérisation à grande échelle du secteur public. Les entrepôts de données multi-cloud permettent une meilleure gouvernance, une prise de décision en temps réel et une résilience des données interrégionale dans des environnements géographiquement diversifiés. Bien que la maturité du cloud varie, l’établissement de nouveaux centres de données régionaux par les principaux hyperscalers et l’accent croissant des entreprises sur la cybersécurité accélèrent la transition vers des plateformes d’analytique interopérables et agnostiques au cloud.

Segmentations du marché :

Par type

- Entrepôts de données hybrides

- Entrepôts de données basés sur le cloud

- Intégration de lacs de données

- Analytique multi-cloud

- Entreposage de données en temps réel

Par application

- Vente au détail

- Finance

- Santé

- Fabrication

- Télécom

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des entrepôts de données multi-cloud est défini par une innovation intense parmi les hyperscalers, les plateformes d’analytique cloud-native et les fournisseurs de gestion de données d’entreprise. Des acteurs de premier plan tels qu’AWS, Microsoft Azure, Google Cloud et Snowflake stimulent l’expansion du marché grâce à une réplication multi-région avancée, une mise à l’échelle de calcul sans serveur et des services AI/ML intégrés qui améliorent la performance des requêtes et l’analytique en temps réel. Les fournisseurs d’entreprise traditionnels, y compris IBM, Oracle, SAP, Cloudera et Teradata, renforcent leur positionnement en modernisant les architectures héritées, en intégrant des capacités de lakehouse et en offrant des modèles de déploiement hybrides qui soutiennent une gouvernance stricte des données et des mandats réglementaires. La concurrence se concentre de plus en plus sur l’interopérabilité, l’optimisation des coûts, l’exécution de requêtes fédérées et la gestion automatisée des pipelines. Les fournisseurs investissent également dans des alliances stratégiques, des écosystèmes de marché et des outils d’orchestration inter-cloud pour offrir une portabilité transparente des charges de travail. Alors que les entreprises poursuivent des architectures agnostiques au cloud, les fournisseurs se différencient par l’accélération des performances, l’automatisation de la sécurité et la gestion unifiée des métadonnées, créant un environnement concurrentiel dynamique et axé sur l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Cloudera (États-Unis)

- SAP (Allemagne)

- Domo (États-Unis)

- IBM (États-Unis)

- Google Cloud (États-Unis)

- Teradata (États-Unis)

- Snowflake (États-Unis)

- Microsoft Azure (États-Unis)

- Oracle (États-Unis)

- Amazon Web Services (États-Unis)

Développements récents

- En novembre 2025, SAP a dévoilé de nouvelles innovations en matière de data fabric dans le cadre de son effort de cloud de données d’entreprise : intégration améliorée avec les entrepôts cloud-natifs en étendant le support au moteur d’entrepôt leader (via une extension de solution “SAP Snowflake” dans SAP Business Data Cloud), simplifiant la gouvernance des données multi-cloud, le partage de données et les flux de travail analytiques.

- En septembre 2025, Cloudera a annoncé une mise à jour significative : le lancement de Iceberg REST Catalog et Cloudera Lakehouse Optimizer, permettant le partage de données sans copie, une gouvernance unifiée des métadonnées et un accès aux données multi-moteurs rentable à travers les environnements cloud et sur site.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché

Perspectives d’avenir

- Les entrepôts de données multi-cloud adopteront de plus en plus des capacités d’optimisation autonomes alimentées par un réglage de performance piloté par l’IA et une orchestration automatisée des charges de travail.

- Les entreprises étendront les déploiements d’analyses en temps réel et quasi-temps réel pour soutenir la prise de décision instantanée à travers des opérations distribuées.

- Les architectures Lakehouse gagneront en adoption alors que les organisations recherchent un stockage unifié, une gouvernance et une exécution de requêtes multi-moteurs.

- Les pratiques FinOps deviendront standard alors que les entreprises priorisent la visibilité des coûts, l’optimisation inter-cloud et l’allocation intelligente des ressources.

- Les exigences de souveraineté des données et de conformité accéléreront les déploiements multi-cloud régionalisés avec des zones de traitement localisées.

- Les architectures hybrides et agnostiques au cloud se renforceront alors que les entreprises cherchent à réduire la dépendance aux fournisseurs et à augmenter la résilience opérationnelle.

- Les requêtes fédérées à travers plusieurs clouds et systèmes sur site deviendront plus avancées et largement utilisées.

- L’automatisation de la sécurité évoluera, intégrant une gestion continue de la posture et des cadres d’identité unifiés à travers les environnements cloud.

- Les solutions analytiques spécifiques à l’industrie s’étendront, en particulier dans la finance, la santé, les télécommunications et le commerce de détail.

- Les plateformes d’observabilité multi-cloud et d’intelligence des métadonnées se développeront alors que les organisations priorisent la gouvernance, le suivi de la lignée et la visibilité unifiée des données.