Aperçu du marché

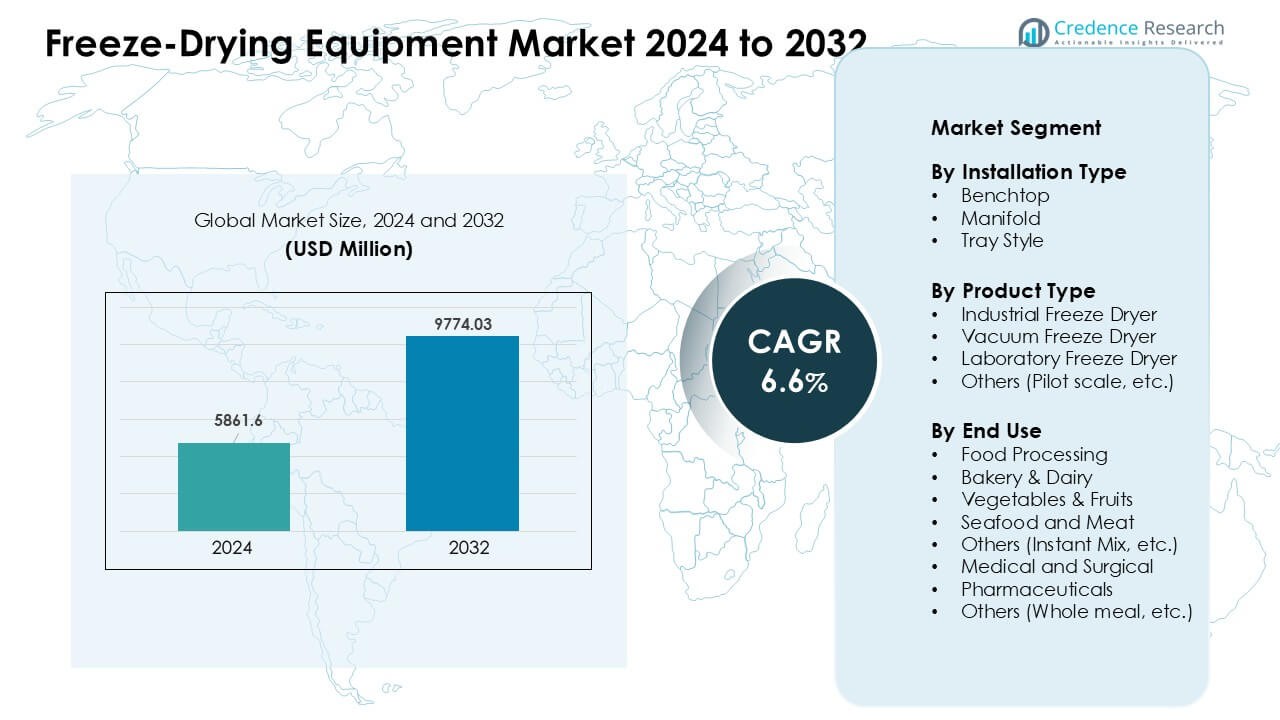

Le marché des équipements de lyophilisation était évalué à 5861,6 millions USD en 2024 et devrait atteindre 9774,03 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Lyophilisation 2024 |

5861,6 Millions USD |

| Marché des Équipements de Lyophilisation, TCAC |

6,6% |

| Taille du Marché des Équipements de Lyophilisation 2032 |

9774,03 Millions USD |

Le marché des équipements de lyophilisation est façonné par des acteurs clés tels que Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA, et Syntegon. Ces entreprises ont amélioré la précision des systèmes, l’efficacité énergétique et l’automatisation pour répondre à la demande croissante dans les applications alimentaires, pharmaceutiques et biotechnologiques. Beaucoup se sont concentrées sur des unités pilotes évolutives, des contrôles intelligents et des réseaux de services mondiaux renforcés pour soutenir des besoins de production diversifiés. L’Amérique du Nord est apparue comme la région leader en 2024 avec une part de 34 %, soutenue par une forte fabrication pharmaceutique et une adoption précoce des technologies de lyophilisation haute performance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des équipements de lyophilisation a atteint 5861,6 millions USD en 2024 et devrait atteindre 9774,03 millions USD d’ici 2032 avec un TCAC de 6,6 %.

- Une forte demande a émergé des produits pharmaceutiques, qui détenaient la plus grande part de segment à environ 36 % en raison de l’utilisation croissante dans les produits biologiques et les injectables stériles.

- Les tendances clés incluaient une adoption plus large des unités modulaires et à l’échelle pilote et une utilisation croissante de la lyophilisation dans les produits alimentaires haut de gamme et à étiquette propre.

- Les principaux acteurs se sont concentrés sur l’automatisation avancée, un contrôle de température plus strict et des conceptions écoénergétiques, renforçant la concurrence sur les marchés mondiaux.

- L’Amérique du Nord a dominé le marché avec une part de 34 % en 2024, soutenue par une forte fabrication pharmaceutique, tandis que l’Asie-Pacifique a connu la croissance la plus rapide grâce à l’expansion des capacités de produits biologiques et de transformation alimentaire.

Analyse de la segmentation du marché :

Par Type d’Installation

Les unités de paillasse ont dominé le segment des types d’installation en 2024 avec environ 42 % de part. Les petits laboratoires et les équipes de R&D ont utilisé des modèles de paillasse en raison de leur installation facile et de leurs faibles besoins en espace. De nombreux acheteurs ont apprécié leur contrôle rapide des cycles, ce qui a aidé à accélérer les tests en phase précoce. Les systèmes à collecteur ont gagné des utilisateurs là où la manipulation flexible des flacons était importante, tandis que les unités de type plateau ont augmenté dans les tâches alimentaires et pharmaceutiques à échelle moyenne. Une forte demande pour des conceptions compactes a maintenu les modèles de paillasse en tête, soutenue par des améliorations constantes de la stabilité de la température et de la précision du vide.

- Par exemple, le lyophilisateur VirTis BenchTop Pro de SP Scientific offre des surfaces de plateau jusqu’à 0,5 m², des capacités de condenseur d’environ 6 litres de glace, et un contrôle de température jusqu’à −85 °C, soutenant une lyophilisation précise à l’échelle de laboratoire.

Par Type de Produit

Les lyophilisateurs industriels ont dominé le segment des types de produits en 2024 avec près de 48 % de part. Les grandes usines alimentaires et pharmaceutiques ont préféré les systèmes industriels car les chambres à haute capacité ont amélioré le rendement par lot et réduit le temps de cycle. De nombreux producteurs ont également utilisé la surveillance automatisée pour améliorer le contrôle de la qualité. Les lyophilisateurs sous vide se sont développés dans la biotechnologie en raison des besoins de séchage doux, tandis que les unités de laboratoire sont restées essentielles dans les petites expériences. L’accent croissant sur le traitement propre et la longue durée de conservation a aidé les lyophilisateurs industriels à maintenir leur leadership dans les installations mondiales.

Par Utilisation Finale

Les produits pharmaceutiques ont détenu la plus grande part en 2024 avec environ 36 %. Les fabricants de médicaments ont compté sur la lyophilisation pour améliorer la stabilité des vaccins, des produits biologiques et des injectables sensibles. La forte demande pour une production stérile et une longue durée de stockage a poussé à une adoption accrue des grandes unités automatisées. La transformation alimentaire, la boulangerie et les produits laitiers ont également connu une utilisation stable en raison de la demande croissante pour des produits légers et stables à température ambiante. Les utilisateurs de légumes, fruits et fruits de mer ont augmenté car la lyophilisation préservait les nutriments intacts. La large poussée pour des formats sans conservateurs et avec des étiquettes propres a soutenu une forte croissance dans tous les groupes d’utilisation finale.

- Par exemple, le lyophilisateur LyoBeta de Telstar est un système à l’échelle de laboratoire et pilote conçu pour le développement pharmaceutique et biotechnologique. L’unité offre des surfaces d’étagères allant jusqu’à environ 0,9 m² et atteint des niveaux de vide élevés adaptés à la lyophilisation des vaccins, des produits biologiques et des formulations injectables lors du développement de processus et de la montée en échelle.

Principaux Facteurs de Croissance

Demande Croissante pour des Produits Alimentaires et Pharmaceutiques Stables à Température Ambiante

La croissance des biens stables à température ambiante a poussé une forte demande pour les systèmes de lyophilisation. De nombreuses marques alimentaires ont utilisé la lyophilisation pour conserver la saveur, la couleur et les nutriments intacts, ce qui a aidé à soutenir les lancements de produits haut de gamme. Les entreprises pharmaceutiques ont élargi l’utilisation de la lyophilisation pour les vaccins, les produits biologiques et les injectables nécessitant une haute pureté et une longue durée de stockage. Le mouvement plus large vers des produits avec des étiquettes propres a encouragé les entreprises à choisir des méthodes de séchage évitant les dommages thermiques et les conservateurs chimiques. Le commerce mondial de repas prêts-à-manger a également augmenté les commandes pour des systèmes de grande capacité. Ce large passage vers des produits de haute qualité et de longue durée est resté un moteur central pour l’expansion du marché.

Expansion des Produits Biologiques et des Thérapies Avancées

Les produits biologiques et les médicaments à base de cellules nécessitaient un séchage doux pour maintenir la structure stable, alimentant une adoption rapide des équipements de lyophilisation avancés. De nombreux laboratoires de biotechnologie ont investi dans des systèmes avec un meilleur contrôle de la température et une uniformité de basse pression pour soutenir la recherche sur les médicaments à base d’ARNm, de peptides et de protéines. Les hôpitaux ont également compté sur les formulations lyophilisées pour une reconstitution rapide lors des soins critiques. La croissance de la fabrication sous contrat a créé plus de demande pour des unités évolutives capables de gérer des changements fréquents de lots. Alors que les pipelines mondiaux pour les médicaments spécialisés se sont développés, les systèmes de lyophilisation sont devenus une infrastructure vitale pour protéger les molécules sensibles et répondre aux attentes réglementaires croissantes.

- Par exemple, Samsung Biologics propose des services de lyophilisation dans le cadre de son infrastructure de bioproduction, intégrant la lyophilisation contrôlée, le remplissage aseptique et la manipulation des flacons pour stabiliser les produits biologiques à haute concentration dans des conditions de faible humidité, permettant un stockage et un transport à long terme des médicaments sensibles.

Avancées en Automatisation et Contrôle Numérique

Les nouveaux designs d’équipements avec capteurs intelligents, chargement automatisé et contrôle numérique du vide ont amélioré la précision et l’efficacité. Les entreprises ont adopté ces systèmes pour réduire le temps de cycle et diminuer les erreurs manuelles lors de la manipulation des lots. Le suivi des données en temps réel a permis aux opérateurs d’ajuster les étapes de séchage et de réduire les déchets. Les outils de maintenance prédictive ont également réduit les temps d’arrêt et prolongé la durée de vie des machines. Ces améliorations ont renforcé la cohérence de la qualité sur de grandes séries, rendant les unités avancées attrayantes pour les producteurs alimentaires et pharmaceutiques. La transition vers les normes de l’Industrie 4.0 a encouragé un investissement plus large dans des solutions de lyophilisation de haute précision.

- Par exemple, le lyophilisateur LyoStar® 4.0 de SP Scientific intègre la spectroscopie d’absorption par diode laser accordable (TDLAS) pour mesurer le flux de vapeur d’eau en temps réel, permettant une détection précise du point final et un contrôle plus strict des cycles de lyophilisation pharmaceutiques.

Tendance clé & Opportunité

Croissance des catégories d’aliments premium et fonctionnels

La demande pour des collations premium, des mélanges à base de plantes, des poudres de fruits et des repas riches en nutriments a créé de grandes opportunités. La lyophilisation a préservé le goût naturel et les vitamines intactes, ce qui a aidé les marques à commercialiser des caractéristiques saines et naturelles. La croissance du commerce électronique a stimulé les ventes de fruits lyophilisés et de kits de repas instantanés, augmentant les besoins de production pour les transformateurs de petite et moyenne taille. Les producteurs de nutrition sportive et d’aliments pour bébés ont également utilisé la lyophilisation pour répondre aux besoins de pureté. Les entreprises ont exploré de nouvelles saveurs, des emballages à portion unique et des aliments prêts à voyager. Ce changement a ouvert de fortes opportunités pour des systèmes flexibles et économes en énergie qui soutiennent une gamme de produits diversifiée.

- Par exemple, le lyophilisateur Lyovapor™ L-300 de Büchi fonctionne avec des températures de condenseur allant jusqu’à −105 °C et prend en charge le chauffage programmable des étagères, permettant un séchage précis des poudres de fruits, des ingrédients à base de plantes et des produits alimentaires axés sur la nutrition pour les catégories premium et fonctionnelles.

Adoption croissante des systèmes modulaires et à échelle pilote

De plus en plus d’entreprises ont utilisé des unités modulaires et pilotes pour tester de nouvelles formulations et soutenir l’innovation en petits lots. Ces systèmes offraient une installation rapide, un coût d’investissement réduit et une mise à l’échelle plus facile vers la production complète. Les startups en biotechnologie, aliments spécialisés et nutrition personnalisée ont utilisé des systèmes pilotes pour valider de nouvelles lignes de produits avant un investissement important. L’intérêt croissant pour les unités économes en espace a également aidé les systèmes modulaires à gagner en popularité. Alors que les entreprises poussaient le développement rapide de produits, les lyophilisateurs à échelle pilote sont devenus des outils clés pour une production axée sur l’expérimentation avec des ajustements rapides de cycle et une forte répétabilité.

- Par exemple, le lyophilisateur pilote LPFD-E10 de Labtron est conçu pour le travail de R&D en petits lots et dispose d’un condenseur de glace de 4 kg, d’étagères chauffées à l’huile de silicone avec contrôle de température de −60 °C à +80 °C, et d’une surface de lyophilisation d’environ 0,256 m².

Défi clé

Coût élevé des équipements et consommation d’énergie

Les systèmes de lyophilisation nécessitaient un investissement initial élevé, ce qui ralentissait l’adoption dans les petites entreprises. Les grandes chambres, les pompes à vide et les pièces de réfrigération augmentaient le coût, et la consommation d’énergie restait élevée pendant les longs cycles. De nombreux producteurs avaient du mal à équilibrer le coût opérationnel avec les besoins de qualité des produits. Le marché faisait également face à la pression d’alternatives de séchage moins chères, qui attiraient les acheteurs axés sur le budget. La hausse des prix de l’électricité rendait la gestion des coûts plus difficile, surtout pour les opérations alimentaires 24/7. Ces barrières financières limitaient l’adoption dans les régions émergentes et réduisaient la vitesse de mise à niveau des installations plus anciennes.

Temps de cycle long et complexité technique

La lyophilisation nécessitait des opérateurs qualifiés pour gérer les variations de température, le contrôle de la pression et les schémas de charge des produits. Le long temps de cycle ralentissait le débit et limitait la capacité quotidienne des lots. Même de petites erreurs dans la phase de congélation ou l’étalonnage du vide pouvaient affecter la texture, la stabilité ou le rendement. De nombreuses entreprises avaient besoin de programmes de formation solides pour réduire les erreurs et gérer des profils de produits diversifiés. La maintenance complexe ajoutait également des retards lorsque les joints sous vide, les capteurs ou les unités de réfrigération échouaient. Le fardeau technique rendait l’optimisation des processus difficile et réduisait la flexibilité de production pour les opérations à forte diversité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des équipements de lyophilisation en 2024 avec environ 34% de part de marché. Une forte adoption est venue des entreprises pharmaceutiques et biotechnologiques qui comptaient sur la lyophilisation pour les produits biologiques, les vaccins et les injectables de haute pureté. Les producteurs alimentaires ont également élargi les gammes de fruits, produits laitiers et collations lyophilisés à mesure que la demande pour des produits à étiquette propre et à longue durée de conservation augmentait. Des installations de R&D avancées et des normes réglementaires strictes ont poussé les entreprises à investir dans des systèmes automatisés et de haute précision. La forte présence d’organisations de fabrication sous contrat dans la région a également soutenu les mises à niveau régulières des équipements et les installations à haute capacité aux États-Unis et au Canada.

Europe

L’Europe représentait environ 29% de part de marché en 2024, stimulée par une forte fabrication pharmaceutique et des normes de qualité strictes. L’Allemagne, la France, l’Italie et le Royaume-Uni ont élargi l’utilisation de la lyophilisation pour les vaccins, les médicaments spécialisés et les ingrédients alimentaires de haute valeur. La région a également vu une adoption croissante d’unités modulaires et économes en énergie en raison des objectifs de durabilité. La demande croissante pour les aliments pour bébés lyophilisés, les poudres de lait et les collations de fruits haut de gamme a soutenu l’investissement dans les usines alimentaires. L’innovation continue dans les produits biologiques et le financement élevé de la recherche en sciences de la vie ont aidé l’Europe à maintenir une position forte et stable sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique détenait près de 27% de part de marché en 2024 et a connu la croissance la plus rapide en raison de l’expansion de la production pharmaceutique en Chine, en Inde, au Japon et en Corée du Sud. Les entreprises alimentaires ont augmenté les exportations de légumes, de mélanges instantanés et de fruits lyophilisés, augmentant la demande pour des systèmes de grande capacité. Le soutien gouvernemental au développement de vaccins et à la fabrication de produits biologiques a également renforcé l’adoption. L’intérêt croissant des consommateurs pour les produits nutritionnels haut de gamme a encore stimulé les besoins en équipements. Le coût de la main-d’œuvre plus bas et l’augmentation des activités de fabrication sous contrat ont aidé l’Asie-Pacifique à devenir un centre majeur pour les installations à grande échelle avec un fort potentiel de croissance à long terme.

Amérique latine

L’Amérique latine a capturé environ 6% de part de marché en 2024, soutenue par l’utilisation croissante de fruits, de café et de produits carnés lyophilisés pour l’exportation. Le Brésil, le Mexique et le Chili ont élargi l’adoption à mesure que les transformateurs alimentaires passaient à des formats à longue durée de conservation. Les entreprises pharmaceutiques ont montré une adoption progressive pour les vaccins et les formulations spécialisées mais ont fait face à des contraintes budgétaires qui ont ralenti les mises à niveau à grande échelle. La croissance est restée stable en raison de l’intérêt croissant pour les produits alimentaires à étiquette propre. Cependant, la disponibilité limitée de l’automatisation avancée et le coût élevé des équipements ont maintenu l’adoption modérée par rapport aux grandes régions mondiales.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 4% de part de marché en 2024, stimulé par la demande croissante pour les produits laitiers, carnés et prêts à manger lyophilisés. Les nations du Golfe ont investi dans la capacité de transformation alimentaire pour réduire la dépendance aux importations, ce qui a augmenté le besoin de systèmes de lyophilisation. L’adoption pharmaceutique est restée limitée mais a augmenté sur des marchés comme l’Arabie Saoudite et les Émirats Arabes Unis à mesure que la production locale de médicaments s’est développée. L’Afrique a montré une croissance en phase initiale axée sur le séchage des fruits et légumes. Le coût élevé du capital et l’expertise technique limitée ont ralenti l’adoption plus large, mais les perspectives à long terme se sont améliorées avec l’augmentation des initiatives de sécurité alimentaire.

Segmentation du marché :

Par type d’installation

- Sur table

- Collecteur

- Style plateau

Par type de produit

- Lyophilisateur industriel

- Lyophilisateur sous vide

- Lyophilisateur de laboratoire

- Autres (échelle pilote, etc.)

Par utilisation finale

- Transformation alimentaire

- Boulangerie & Produits laitiers

- Légumes & Fruits

- Fruits de mer et viande

- Autres (mélange instantané, etc.)

- Médical et chirurgical

- Pharmaceutique

- Autres (repas complet, etc.)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des équipements de lyophilisation a montré une forte activité de la part des entreprises leaders telles que Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA et Syntegon. Ces acteurs se sont concentrés sur l’amélioration de la conception des chambres, un contrôle de température plus précis et des systèmes de vide à haute efficacité pour répondre aux besoins alimentaires, pharmaceutiques et biotechnologiques. De nombreuses entreprises ont élargi les outils numériques offrant une surveillance en temps réel et un ajustement automatisé des cycles. Les gammes de produits se sont également orientées vers des unités modulaires et à échelle pilote pour aider les clients à réduire les coûts et accélérer le développement. Les partenariats stratégiques, les expansions de services et la fabrication régionale ont renforcé la compétitivité sur les marchés en croissance à travers l’Asie-Pacifique et l’Amérique du Nord. Un investissement continu en R&D a soutenu des gains à long terme alors que les entreprises travaillaient à offrir des cycles plus courts, une opération plus propre et une consommation d’énergie réduite.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Cuddon Freeze Dry (Nouvelle-Zélande)

- Optima Packaging Group GmBH (Allemagne)

- Azbil Corporation (Japon)

- BUCHI Corporation (États-Unis)

- Martin Christ Gefriertrocknungsanlagen GmbH (Allemagne)

- Senovatec (Chine)

- Hosokawa Micron BV (Japon)

- GEA Group (Allemagne)

- IMA SpA (Italie)

- Syntegon (Allemagne)

Développements récents

- En novembre 2024, IMA SpA / IMA Life (Italie) IMA Life a conclu un partenariat stratégique avec RheaVita pour développer et commercialiser une technologie de lyophilisation biopharmaceutique continue, visant à industrialiser des lignes de lyophilisation hautement contrôlées, de faible volume et de grande valeur.

- En octobre 2024, GEA Group (Allemagne) GEA a lancé ses lyophilisateurs par lots de nouvelle génération RAY® Plus pour l’alimentation, offrant une efficacité énergétique accrue, une meilleure hygiène et une capacité de lyophilisation à grande échelle plus flexible pour des produits tels que les fruits, les aliments pour animaux de compagnie et les plats préparés.

- En juin 2024, IMA SpA / IMA Life (Italie) IMA Life a introduit KryoAir, un système de réfrigération à base d’air pour les lyophilisateurs pharmaceutiques, développé avec MIRAI Intex et ACT pour remplacer les réfrigérants à fort PRG et atteindre des températures d’environ −100 °C pour la lyophilisation biopharmaceutique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’installation, le type de produit, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des lyophilisateurs à haute capacité augmentera avec l’expansion des produits biologiques et des vaccins.

- Les transformateurs alimentaires augmenteront leur adoption pour soutenir les lignes de produits à étiquette propre et premium.

- L’automatisation et la surveillance numérique renforceront la cohérence et réduiront le temps de cycle.

- Les conceptions écoénergétiques gagneront en popularité alors que les entreprises visent à réduire les coûts d’exploitation.

- Les systèmes modulaires et à l’échelle pilote se développeront en raison des besoins de production flexibles.

- De nouveaux entrants d’Asie intensifieront la concurrence avec des conceptions rentables.

- Les entreprises pharmaceutiques investiront dans des systèmes avancés pour répondre aux normes réglementaires strictes.

- Les laboratoires de R&D adopteront des unités compactes pour des tests de formulation rapides.

- Les modèles basés sur les services, y compris les forfaits de maintenance, seront plus largement utilisés.

- La capacité mondiale s’étendra à mesure que les économies émergentes développeront la fabrication locale de produits alimentaires et pharmaceutiques.