Vue d’ensemble du marché

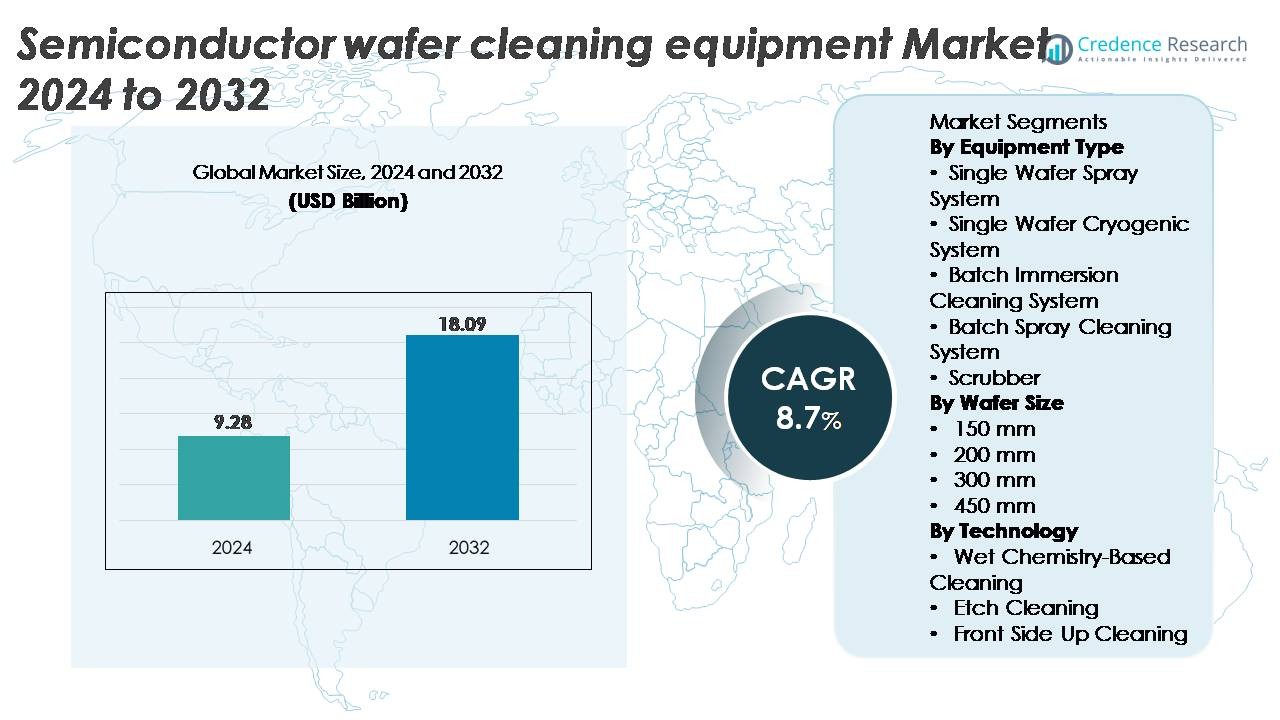

Le marché des équipements de nettoyage de plaquettes semi-conductrices était évalué à 9,28 milliards USD en 2024 et devrait atteindre 18,09 milliards USD d’ici 2032, reflétant un TCAC de 8,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Équipements de Nettoyage de Plaquettes Semi-conductrices 2024 |

9,28 milliards USD |

| Marché des Équipements de Nettoyage de Plaquettes Semi-conductrices, TCAC |

8,7% |

| Taille du Marché des Équipements de Nettoyage de Plaquettes Semi-conductrices 2032 |

18,09 milliards USD |

Le marché des équipements de nettoyage de plaquettes semi-conductrices est façonné par un groupe d’acteurs mondiaux dominants, dont Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris et Modutek, chacun contribuant avec des technologies avancées de traitement humide, de nettoyage de plaquettes individuelles et de contrôle de la contamination. Ces entreprises rivalisent par des innovations dans le nettoyage mégasonique, la gestion chimique précise et les processus à faible dommage essentiels pour les nœuds inférieurs à 5 nm. L’Asie-Pacifique domine le marché avec environ 44 % de part, stimulée par une fabrication extensive de plaquettes à Taïwan, en Corée du Sud, au Japon et en Chine. L’Amérique du Nord suit avec environ 28 %, soutenue par des expansions majeures de fabs aux États-Unis, tandis que l’Europe représente environ 17 %, ancrée par une forte fabrication de semi-conducteurs pour l’automobile et la puissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des équipements de nettoyage de plaquettes semi-conductrices était évalué à 9,28 milliards USD en 2024 et devrait atteindre 18,09 milliards USD d’ici 2032, enregistrant un TCAC de 8,7 % au cours de la période de prévision.

- La forte croissance du marché est stimulée par la migration vers des nœuds avancés en dessous de 7 nm, l’adoption accrue de l’EUV et l’augmentation des démarrages de plaquettes dans la production de semi-conducteurs logiques, mémoires et spécialisés.

- Les principales tendances incluent le passage au nettoyage cryogénique à faible dommage, l’optimisation de la chimie humide, le contrôle de processus activé par l’IA et la demande croissante des segments de l’électronique de puissance, des MEMS et de l’emballage avancé.

- Le paysage concurrentiel est dominé par Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris et Modutek, avec les systèmes de pulvérisation de plaquettes individuelles détenant la plus grande part de segment en raison des exigences de haute précision.

- Régionalement, l’Asie-Pacifique est en tête avec ~44 %, suivie par l’Amérique du Nord à ~28 % et l’Europe à ~17 %, soutenues par des expansions majeures de fabs, des incitations gouvernementales et une forte fabrication de semi-conducteurs spécialisés.

Analyse de la segmentation du marché :

Par type d’équipement

Les systèmes de pulvérisation pour plaquettes uniques dominent le marché des équipements de nettoyage de plaquettes semi-conductrices, représentant la plus grande part grâce à leur capacité à prendre en charge des nœuds avancés en dessous de 10 nm, où l’efficacité et l’uniformité de l’élimination des particules sont cruciales. Leur rendement élevé, leur distribution chimique précise et leur compatibilité avec les systèmes mégasoniques et ultrasoniques améliorent le rendement dans la production de logique et de mémoire. Les systèmes d’immersion par lots et de pulvérisation par lots restent pertinents pour les nœuds hérités et la fabrication à grand volume, tandis que les systèmes cryogéniques et les laveurs gagnent en adoption dans les processus de niche nécessitant une utilisation minimale de produits chimiques et une réduction des dommages aux motifs. Le passage à des géométries plus petites continue de renforcer la demande pour les plateformes de pulvérisation de plaquettes uniques.

- Par exemple, le système de nettoyage de plaquettes uniques SU-3400 de SCREEN traite jusqu’à 1 200 plaquettes par heure, un chiffre confirmé dans la documentation officielle du produit de SCREEN. La plateforme utilise également la technologie de buse Nanocontrol™ propriétaire de SCREEN, qui permet un contrôle précis du débit chimique et du positionnement de la distribution pour protéger les plaquettes à motifs avancés lors du nettoyage à haut débit.

Par taille de plaquette

Les plaquettes de 300 mm représentent le segment de taille de plaquette dominant, détenant la plus grande part de marché alors que les grandes fonderies et IDM opèrent sur des lignes de production de 300 mm pour l’informatique haute performance, la mémoire avancée et les semi-conducteurs de qualité automobile. Leur plus grande surface et leur nombre de dies plus élevé par plaquette entraînent une utilisation intensive d’outils de nettoyage avancés qui garantissent des substrats sans défaut. Bien que les plaquettes de 200 mm maintiennent une demande stable dans les segments de l’électronique de puissance et de l’analogique, la transition à long terme de l’industrie vers 450 mm reste lente en raison des coûts d’investissement élevés et de la préparation limitée de l’écosystème. L’expansion continue des fabs de 300 mm à l’échelle mondiale renforce le leadership du segment.

Par exemple, une plaquette de 300 mm a une surface d’environ 70 685 mm², tandis qu’une plaquette de 200 mm a environ 31 416 mm², soit un ratio d’environ 2,25×. Cette surface plus grande soutient une production de dies bien plus élevée, ce qui pousse les fabs à adopter des systèmes de nettoyage de plaquettes à haut débit pour maintenir l’efficacité globale de la ligne.

Par technologie

Le nettoyage basé sur la chimie humide domine le segment technologique avec la plus grande part de marché, grâce à son efficacité prouvée dans l’élimination des contaminants organiques, métalliques et particulaires en utilisant des chimies telles que SC-1, SC-2, SPM et HF dilué. Son adaptabilité aux systèmes à plaquette unique et par lots le rend essentiel à travers les nœuds avancés et matures. Le nettoyage par gravure joue un rôle significatif dans l’élimination des oxydes et la préparation de surface, en particulier dans les processus FEOL, tandis que le nettoyage côté face soutient les couches sensibles nécessitant une perturbation minimale des motifs. La poursuite de la réduction à des processus inférieurs à 7 nm maintient la domination des solutions de nettoyage chimique humide en raison de leur fiabilité de processus élevée et de leur sélectivité.

Moteurs de Croissance Clés

Réduction Avancée des Nœuds et Sensibilité Croissante aux Défauts Sub-Micrométriques

La réduction vers les nœuds de 7 nm, 5 nm et 3 nm est l’un des moteurs de croissance les plus puissants pour les équipements de nettoyage de plaquettes semi-conductrices, car la diminution des géométries augmente considérablement la sensibilité aux contaminants à l’échelle nanométrique. Même les particules de moins de 20 nm peuvent provoquer des ponts de ligne, des échecs de contact et une réduction du rendement des dispositifs, incitant les usines à adopter des systèmes de nettoyage de plaquettes uniques de haute précision avec des technologies avancées mégasoniques, de pulvérisation et cryogéniques. Les architectures multicouches plus complexes dans la logique, la NAND 3D et la DRAM nécessitent des étapes de nettoyage répétées souvent plus de 80 par plaquette, augmentant le nombre total de processus. À mesure que la lithographie EUV devient courante, les résidus des matériaux de photorésist, les oxydes métalliques et les sous-produits post-gravure exigent de nouvelles chimies et des processus de nettoyage à faible dommage. Ces exigences stimulent l’investissement dans des outils avec une sélectivité améliorée, une uniformité chimique améliorée et un meilleur contrôle de l’effondrement des motifs, renforçant le rôle critique des équipements de nettoyage de plaquettes dans le maintien des performances et du rendement des dispositifs.

- Par exemple, Lam Research rapporte que le contrôle des défauts aux nœuds avancés nécessite l’élimination de particules aussi petites que 3–5 nm lors du nettoyage FEOL pour éviter l’effondrement des motifs dans les caractéristiques à fort rapport d’aspect.

Expansion de la Capacité Globale des Fabs et Investissements dans la Fabrication de Front-End

Une vague d’investissements par les principales fonderies et IDMs augmente rapidement la demande de solutions avancées de nettoyage de plaquettes à travers les pôles semi-conducteurs établis et émergents. De nouvelles installations de fabrication aux États-Unis, en Europe, à Taïwan, en Corée du Sud, au Japon et en Chine accélèrent l’acquisition de systèmes de nettoyage à haut débit pour soutenir l’augmentation des démarrages de plaquettes par mois. Les programmes d’incitation aux semi-conducteurs soutenus par le gouvernement, les stratégies de relocalisation et les initiatives de résilience de la chaîne d’approvisionnement intensifient encore le rythme de construction des fabs. Chaque nouvelle fab de 300 mm nécessite de grandes flottes de bancs humides, d’outils de pulvérisation de plaquettes uniques, d’unités mégasoniques et de systèmes de contrôle des particules, faisant des équipements de nettoyage parmi les outils de processus les plus achetés en volume. De plus, les fabs spécialisés produisant des dispositifs de puissance, des MEMS, des capteurs et des puces automobiles continuent de passer à des plateformes de nettoyage avancées pour répondre aux normes de qualité et de fiabilité. Cette expansion robuste de la fabrication mondiale soutient une croissance soutenue et à long terme de la demande en équipements.

- Par exemple, la Fab de TSMC en Arizona (Fab 21 Phase 1) est conçue pour une capacité initiale de 20 000 plaquettes de 300 mm par mois, nécessitant de grandes flottes de plateformes de nettoyage de plaquettes uniques, mégasoniques et de bancs humides pour soutenir la production logique de pointe.

Utilisation Croissante de Matériaux Complexes et d’Architectures de Dispositifs 3D

Le passage aux structures 3D, y compris la NAND 3D, les FETs à grille tout autour (GAAFETs), les FinFETs et l’emballage avancé, augmente considérablement le besoin de technologies de nettoyage de plaquettes spécialisées. Les matériaux complexes tels que les diélectriques à haute constante, le cobalt, le ruthénium et les photorésists avancés introduisent de nouveaux défis de contamination nécessitant des formulations chimiques précises et des processus de retrait délicats. À mesure que l’empilement vertical augmente la complexité de la surface, les résidus deviennent plus difficiles à atteindre, exigeant des outils avec une pénétration chimique améliorée, une uniformité et un retrait des particules sans dommage. Les équipements de nettoyage avancés doivent également gérer les films fragiles à faible constante et les motifs sensibles sans provoquer d’effondrement ou de délamination. Dans l’intégration hétérogène et l’emballage de chiplets, des surfaces ultra-propres sont essentielles pour un collage fiable, la formation de TSV et un assemblage sans déformation. Ces exigences évolutives en matière de matériaux et d’architecture stimulent l’adoption d’outils de chimie humide spécialisés, de nettoyage cryogénique au CO₂ et de systèmes mégasoniques à ultra-basse pression optimisés pour les nœuds de prochaine génération.

Tendances Clés & Opportunités

Adoption de Processus de Nettoyage Cryogénique et à Faible Dommage

Une tendance majeure qui façonne le marché est l’adoption croissante de technologies de nettoyage cryogénique et à faible dommage conçues pour les structures délicates des dispositifs. Le nettoyage au CO₂ cryogénique, le sablage à la glace sèche et les systèmes mégasoniques à pression réduite offrent un retrait efficace de la contamination tout en minimisant les problèmes d’effondrement des motifs et d’érosion de surface de plus en plus fréquents aux nœuds inférieurs à 5 nm. Ces innovations répondent aux processus de lithographie avancée et FEOL où un faible stress mécanique est essentiel. L’opportunité réside dans le remplacement des méthodes traditionnelles intensives en produits chimiques par des alternatives écologiques qui réduisent la consommation d’acide sulfurique, d’ammoniac et de solutions à base de HF. Alors que la pression réglementaire se renforce et que les fabs poursuivent des initiatives de durabilité, les solutions de nettoyage cryogénique et à faible teneur en produits chimiques gagnent du terrain. Les fournisseurs d’équipements proposant des systèmes modulaires évolutifs avec des capacités de nettoyage hybride cryogénique-humide bénéficient considérablement, surtout dans les fabs en transition vers des écosystèmes de nettoyage de plaquettes plus verts et à faible dommage.

· Par exemple, les systèmes de nettoyage par jet de neige CO₂ documentés dans les études d’ingénierie des processus semi-conducteurs génèrent des vitesses de particules supérieures à 200 m/s, créées lorsque le CO₂ solide se dilate à travers une buse supersonique. Ces particules à haute vitesse fournissent suffisamment d’énergie cinétique pour soulever les films organiques et les particules tout en restant douces sur les couches diélectriques fragiles comme les matériaux à faible k.

Augmentation de l’Automatisation, du Contrôle de Processus Basé sur l’IA et de l’Intégration des Fabs Intelligents

L’intégration de l’analyse pilotée par l’IA, de la surveillance en temps réel des processus et de l’automatisation avancée crée de nouvelles opportunités dans les opérations de nettoyage des semi-conducteurs. Les systèmes de contrôle activés par l’IA optimisent le dosage chimique, la durée de vie des bains, les paramètres de pulvérisation et les fréquences mégasoniques pour maintenir des résultats cohérents à travers les lots de plaquettes. Les capteurs intelligents, les jumeaux numériques et les modèles de maintenance prédictive soutiennent davantage la réduction des défauts et l’optimisation du temps de disponibilité des outils. À mesure que les fabs passent à des environnements de fabrication hautement automatisés “lights-out”, les équipements de nettoyage de plaquettes doivent s’intégrer parfaitement aux plateformes d’automatisation des usines, aux systèmes AMHS et à la métrologie avancée. Cette tendance permet des gains de productivité, des coûts opérationnels réduits et un contrôle de contamination considérablement amélioré. Les fournisseurs proposant des systèmes de nettoyage de plaquettes uniques entièrement automatisés et améliorés par l’IA avec diagnostics à distance et retour d’information en boucle fermée deviennent des partenaires de plus en plus précieux pour les fabricants de semi-conducteurs.

- Par exemple, la plateforme Sense.i® de Lam Research capture plus de 1 000 signaux d’état d’outil par seconde et génère plus de 1 téraoctet de données d’équipement par jour, permettant aux modèles d’apprentissage automatique d’identifier les dérives de processus avant qu’elles n’affectent la qualité des plaquettes.

Croissance des Segments Spécialisés Électronique de Puissance, MEMS et Packaging Avancé

Au-delà de la logique et de la mémoire de pointe, la demande croissante des segments spécialisés des semi-conducteurs présente de fortes opportunités pour les fournisseurs d’équipements. L’électronique de puissance basée sur le SiC et le GaN nécessite des processus de nettoyage robustes pour gérer des matériaux plus durs, plus abrasifs et des résidus de gravure à haute température. La fabrication de MEMS dépend fortement de cycles de gravure humide et de nettoyage précis pour garantir la précision des capteurs et l’intégrité des microstructures. Le packaging avancé tel que le fan-out, le CoWoS et les chiplets repose sur des surfaces ultra-propres pour le collage, le placage et le traitement des vias traversant le silicium. Ces segments exigent à la fois des systèmes par lots à haut débit et des outils avancés pour plaquettes uniques adaptés à divers matériaux de substrat. À mesure que l’électrification, l’IoT et l’électronique automobile se développent, le nettoyage spécialisé des plaquettes devient un facteur clé de qualité, de fiabilité et de performance des dispositifs.

Principaux Défis

Complexité du Nettoyage des Structures Fragiles aux Nœuds Inférieurs à 5 nm

À mesure que les nœuds des semi-conducteurs continuent de rétrécir, les équipements de nettoyage rencontrent de plus en plus de difficultés à maintenir l’intégrité structurelle tout en éliminant les contaminants. Les films ultra-minces, les tranchées étroites et les architectures 3D délicates sont très susceptibles de subir un effondrement des motifs, la formation de marques d’eau, la rugosité de surface et l’érosion diélectrique. Les systèmes méga-soniques traditionnels à haute puissance et les produits chimiques agressifs peuvent endommager les matériaux sensibles tels que les diélectriques à faible constante k et les structures à rapport d’aspect élevé. Assurer une distribution chimique uniforme à travers des géométries complexes devient un autre défi majeur. Les fabricants d’équipements doivent innover en permanence des solutions à basse pression et à faible dommage avec un contrôle précis de l’énergie des particules, de l’exposition chimique et des forces mécaniques. Équilibrer l’efficacité du nettoyage avec la protection structurelle reste l’un des obstacles techniques les plus persistants pour les fournisseurs d’outils.

Coûts d’Investissement Élevés et Complexité de l’Intégration dans les Fabs Avancés

Le déploiement d’outils avancés de nettoyage de plaquettes implique un investissement en capital significatif, des exigences d’installation complexes et des cycles de qualification longs. Les fabs opérant à l’échelle de 300 mm nécessitent de grandes flottes d’outils de plaquette unique, de bancs humides, de systèmes de dilution et d’infrastructures de recyclage chimique, contribuant à un coût total de possession élevé. L’intégration de nouvelles plateformes de nettoyage avec l’automatisation existante des fabs, les systèmes de métrologie et les protocoles de sécurité ajoute d’autres complications. Le coût et la complexité sont particulièrement difficiles pour les fabs émergents, les petites fonderies et les fabricants de dispositifs spécialisés avec des budgets limités. De plus, les fluctuations des cycles de demande de semi-conducteurs retardent les achats et prolongent les périodes de retour sur investissement. Surmonter ces barrières économiques et opérationnelles nécessite que les fournisseurs d’équipements proposent des outils modulaires, évolutifs et économes en énergie qui réduisent l’empreinte, l’utilisation de produits chimiques et les coûts d’exploitation à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 28 % du marché mondial, soutenue par de forts investissements dans la fabrication avancée de semi-conducteurs stimulés par les incitations de l’U.S. CHIPS Act. Les grandes fonderies, y compris Intel, TSMC Arizona et Micron, continuent d’étendre la capacité de fabrication de 300 mm, créant une demande soutenue pour des outils de nettoyage de plaquettes uniques et cryogéniques de haute précision. La forte concentration de la région sur les nœuds de pointe en dessous de 5 nm intensifie les exigences pour les systèmes de chimie humide avancés et les équipements méga-soniques à faible dommage. La croissance est en outre soutenue par l’adoption accrue de puces AI, HPC et automobiles fabriquées dans des fabs basées aux États-Unis, renforçant l’intensité technologique élevée de la région et l’élan d’acquisition d’équipements.

Europe

L’Europe représente environ 17 % du marché, stimulée par une activité robuste dans la production de semi-conducteurs spécialisés à travers l’Allemagne, la France, les Pays-Bas et l’Italie. Les forces de fabrication régionales incluent l’électronique de puissance, les MEMS, les semi-conducteurs automobiles et l’emballage avancé, qui nécessitent tous des solutions de nettoyage de plaquettes spécialisées adaptées aux substrats SiC, GaN et capteurs. Les programmes de souveraineté des semi-conducteurs soutenus par l’UE et les investissements d’acteurs tels que STMicroelectronics, Infineon et GlobalFoundries augmentent la demande d’équipements régionaux. Les réglementations environnementales strictes de l’Europe accélèrent également la transition vers des bancs humides économes en produits chimiques et des systèmes de nettoyage à faibles émissions, positionnant la région comme un adoptant croissant de technologies de nettoyage de plaquettes durables.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial avec une part estimée à 44 %, stimulée par une fabrication extensive de wafers à Taïwan, en Corée du Sud, au Japon et en Chine. Les grandes usines, y compris TSMC, Samsung, SK Hynix, UMC, SMIC et Kioxia, représentent collectivement la majorité des démarrages mondiaux de wafers de 300 mm, nécessitant un déploiement à grande échelle d’outils de pulvérisation sur wafer unique, de bancs d’immersion et de systèmes mégasoniques. La transition rapide de la région vers des nœuds compatibles EUV en dessous de 5 nm stimule davantage la demande pour des plateformes de nettoyage ultra-pures et sans dommages. L’expansion des capacités DRAM, NAND, logiques et de fonderie, ainsi que les subventions gouvernementales agressives, renforcent le rôle dominant de l’Asie-Pacifique dans l’écosystème des équipements de nettoyage de wafers semi-conducteurs.

Amérique latine

L’Amérique latine détient environ 6 % du marché, principalement soutenue par la demande croissante pour l’emballage, le test et les opérations d’assemblage électronique des semi-conducteurs au Mexique et au Brésil. Bien que la région n’héberge pas de grandes usines de nœuds avancés, l’augmentation des investissements dans l’électronique automobile, l’assemblage de dispositifs grand public et l’automatisation industrielle soutient l’adoption d’outils de nettoyage pour les applications de semi-conducteurs de back-end et spécialisées. Les OEM multinationales opérant dans les clusters électroniques du Mexique stimulent l’approvisionnement en systèmes de nettoyage par lots, en laveuses et en bancs humides. À mesure que la fabrication régionale se diversifie et que les chaînes d’approvisionnement se rapprochent de l’Amérique du Nord, la demande de l’Amérique latine pour les équipements de nettoyage de wafers continue de s’étendre progressivement.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente une part estimée à 5 %, avec une croissance émergeant des investissements technologiques menés par le gouvernement, en particulier en Israël et aux Émirats arabes unis. L’écosystème avancé des semi-conducteurs d’Israël, ancré par Intel et des partenaires locaux de la conception à la fabrication, stimule la demande de solutions de nettoyage de haute précision en R&D et en production pilote. Les pays du CCG investissent de plus en plus dans les parcs de recherche en microélectronique et les initiatives de localisation de la chaîne d’approvisionnement des semi-conducteurs, générant des opportunités pour la chimie humide et les équipements de contrôle de la contamination. Bien que la fabrication de wafers à grande échelle soit encore limitée, l’intérêt croissant pour la diversification des semi-conducteurs et les alliances stratégiques soutient une pénétration progressive du marché des technologies de nettoyage dans toute la région.

Segmentations du marché :

Par type d’équipement

- Système de pulvérisation sur wafer unique

- Système cryogénique sur wafer unique

- Système de nettoyage par immersion par lots

- Système de nettoyage par pulvérisation par lots

- Laveuse

Par taille de wafer

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Par technologie

- Nettoyage basé sur la chimie humide

- Nettoyage par gravure

- Nettoyage face avant vers le haut

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des équipements de nettoyage de plaquettes semi-conductrices est caractérisé par un groupe concentré d’acteurs mondiaux spécialisés dans les technologies avancées de traitement humide, de nettoyage de plaquettes individuelles et cryogéniques. Des entreprises leaders telles que Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS et SEMES dominent le segment haut de gamme grâce à une innovation continue dans les systèmes méga-soniques, le contrôle de la distribution chimique et les plateformes de nettoyage compatibles EUV. Ces fournisseurs rivalisent sur la précision des processus, le débit, la capacité à réduire les dommages et l’intégration avec l’automatisation intelligente des fabs. Les acteurs de niveau intermédiaire, y compris Modutek, ACM Research, Entegris et Ultron Systems, renforcent leur présence en offrant des bancs humides rentables, des outils d’immersion en lot et des systèmes modulaires adaptés à la fabrication de dispositifs spécialisés. Les partenariats stratégiques avec les grandes fonderies et IDMs sont essentiels, permettant le co-développement de chimies de nettoyage et de recettes de processus. Les investissements continus dans la R&D, la réduction chimique axée sur la durabilité et l’optimisation des processus par l’IA définissent davantage la concurrence, les fournisseurs cherchant à répondre aux exigences des nœuds inférieurs à 5 nm et des architectures de dispositifs 3D de plus en plus complexes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Shibaura Mechatronics Corporation (Japon)

- Modutek Corporation (États-Unis)

- Semes Co., Ltd. (Corée du Sud)

- Entegris, Inc. (États-Unis)

- Tokyo Electron Limited (Japon)

- KLA Corporation (États-Unis)

- SCREEN Holdings Co., Ltd. (Japon)

- Hitachi High-Tech Corporation (Japon)

- Lam Research Corporation (États-Unis)

Développements récents

- En septembre 2025, Entegris a organisé une « Journée de la technologie de livraison de fluides propres et durables », mettant en avant ses dernières innovations et son engagement envers des systèmes de gestion des fluides durables dans les processus de fabrication de semi-conducteurs. Bien qu’il ne s’agisse pas d’un lancement pur d’« outil de nettoyage de wafer », cela reflète l’accent plus large d’Entegris sur le contrôle de la contamination, la livraison chimique et l’amélioration du rendement, compléments essentiels aux flux de travail de nettoyage de wafer.

- En mars 2024, Hitachi High-Tech a introduit le LS9300AD, un outil d’inspection de wafer qui intègre un nouveau système optique à contraste interférentiel différentiel (DIC) permettant la détection de « défauts microscopiques à faible aspect » sur les surfaces et les dos des wafers. Le système conserve une prise de bord de wafer à plateau tournant et prend en charge une inspection à haut débit des faces avant/arrière, améliorant ainsi la sensibilité de détection des défauts et le contrôle du rendement sur les wafers non structurés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type d’équipement, la taille des wafers, la technologie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des outils de nettoyage de wafers avancés s’accélérera à mesure que les fabs passeront aux nœuds sub-5 nm et futurs 2 nm.

- L’adoption de la lithographie EUV augmentera le besoin de processus de nettoyage ultra-faible dommage et de nouvelles chimies.

- Les systèmes de pulvérisation de wafers uniques gagneront en dominance grâce à une plus grande précision et une compatibilité avec des architectures de dispositifs avancées.

- Les technologies de nettoyage cryogénique au CO₂ et à sec se développeront à mesure que les fabs privilégieront la réduction de l’utilisation de produits chimiques et la durabilité.

- Le contrôle de processus piloté par l’IA et l’automatisation deviendront la norme dans les plateformes de nettoyage de nouvelle génération.

- La croissance de la 3D NAND, des GAAFETs et de l’emballage basé sur des chiplets stimulera la demande pour des solutions de nettoyage plus complexes et sélectives.

- Les expansions régionales de fabs en Asie-Pacifique et en Amérique du Nord stimuleront considérablement l’approvisionnement en équipements à long terme.

- Les fabs d’électronique de puissance, de MEMS et d’emballage avancé augmenteront leurs investissements dans des outils de nettoyage spécialisés.

- Les fournisseurs se concentreront sur des outils économes en énergie et optimisés en ressources pour réduire le coût total de possession.

- Le développement collaboratif de processus entre les fabricants d’équipements et les principales fonderies s’intensifiera pour relever les défis de nettoyage de nouvelle génération.