Aperçu du marché :

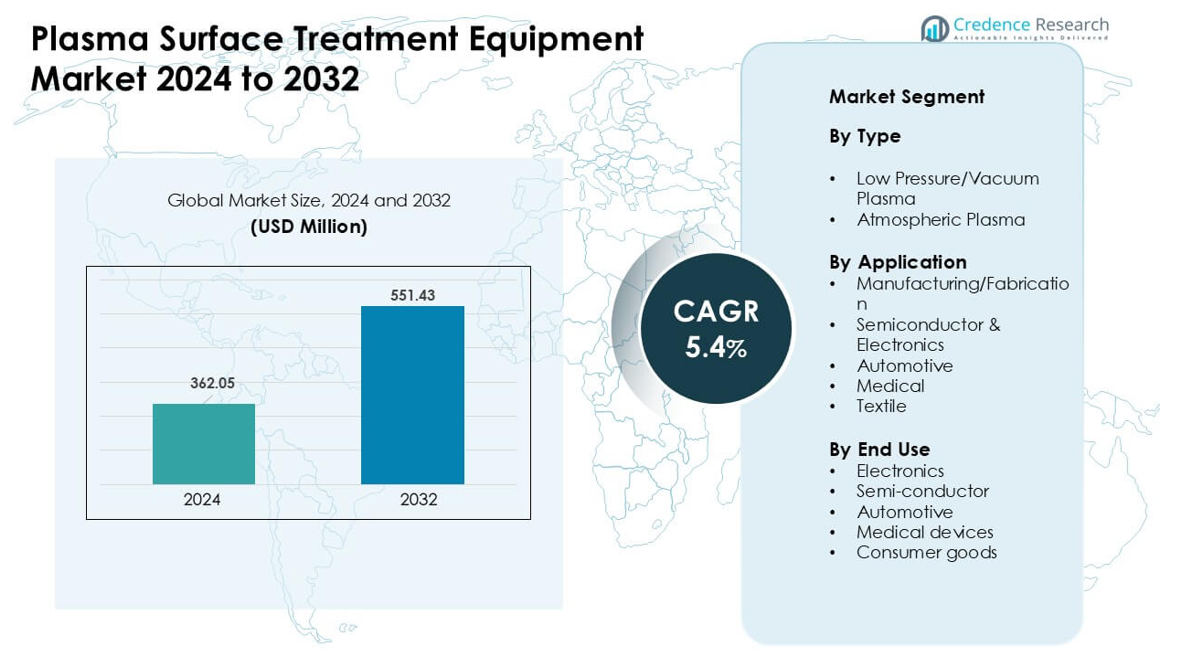

Le marché des équipements de traitement de surface par plasma était évalué à 362,05 millions USD en 2024 et devrait atteindre 551,43 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des équipements de traitement de surface par plasma 2024 |

362,05 millions USD |

| Marché des équipements de traitement de surface par plasma, TCAC |

5,4% |

| Taille du marché des équipements de traitement de surface par plasma 2032 |

551,43 millions USD |

Le marché des équipements de traitement de surface par plasma est façonné par des acteurs majeurs tels que Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments et Glow Research. Ces entreprises rivalisent à travers des systèmes de plasma sous vide et atmosphérique avancés qui améliorent l’adhérence, la propreté et la performance des revêtements dans la production de semi-conducteurs, d’automobiles, d’électronique et de dispositifs médicaux. L’Asie-Pacifique mène le marché mondial avec environ 38 % de part, stimulée par une forte fabrication de semi-conducteurs, une production électronique élevée et un investissement rapide dans les lignes de fabrication automatisées.

Perspectives du marché :

- Le marché des équipements de traitement de surface par plasma a atteint environ 05 millions USD en 2024 et devrait croître à un TCAC stable de 5,4 % jusqu’en 2032.

- Une forte demande de la production de semi-conducteurs et d’électronique stimule l’adoption, car le plasma basse pression/sous vide détient la plus grande part en raison de sa haute précision et de l’activation de surface stable.

- Le plasma atmosphérique gagne en traction alors que les usines se tournent vers des processus plus rapides, en ligne et des traitements économes en énergie pour l’emballage, les intérieurs automobiles et les biens de consommation.

- La concurrence inclut Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments et Glow Research, chacun élargissant les capacités d’automatisation et de service.

- L’Asie-Pacifique est en tête avec environ 38 % de part, suivie par l’Amérique du Nord à 34 % et l’Europe à 28 %, tandis que les semi-conducteurs et l’électronique restent le principal segment d’application avec près de 42 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type

Le plasma basse pression/sous vide a dominé ce segment en 2024 avec environ 57 % de part. De nombreuses usines ont utilisé cette méthode en raison d’un contrôle fort sur la densité des ions, d’une activation de surface plus propre et d’un soutien pour les matériaux sensibles tels que les polymères et les micro-composants. La demande a augmenté dans les lignes électroniques et médicales où un traitement uniforme était important pour les étapes de collage et de revêtement. Le plasma atmosphérique a connu une croissance régulière en raison d’un traitement plus rapide sur de grandes surfaces. Un fort accent sur les systèmes économes en énergie et une performance d’adhésion supérieure ont maintenu le plasma basse pression/sous vide en position dominante dans les usines mondiales.

- Par exemple, PLASMA TREAT GmbH, grâce à son équipement de nettoyage plasma basse pression, soutient le nettoyage fin et l’activation de surface pour les pièces en polymère et élastomère, facilitant l’adhésion et la préparation du revêtement même pour les substrats sensibles à l’oxydation.

Par Application

Les semi-conducteurs & l’électronique ont détenu la part principale en 2024 avec près de 42%. Les fabricants de puces ont compté sur les systèmes plasma pour un nettoyage précis, une gravure et une activation de surface avant les étapes d’emballage et de lithographie. La forte croissance des nœuds avancés et la demande croissante pour les écrans flexibles ont poussé à une utilisation plus large des outils plasma. Les unités de fabrication et de production ont également adopté ces systèmes pour une meilleure durabilité des revêtements. Les secteurs automobile et médical ont utilisé le plasma pour améliorer l’adhésion et la biocompatibilité. La forte expansion des appareils grand public a soutenu la domination continue des semi-conducteurs & de l’électronique.

- Par exemple, Tokyo Electron Ltd. (TEL) utilise sa plateforme TACTRAS™ à plasma froid pour offrir jusqu’à 25% d’amélioration des propriétés de transport des porteurs dans les structures semi-conductrices FinFET avancées grâce à une modification optimisée de la surface plasma.

Par Utilisation Finale

L’électronique a dominé le segment de l’utilisation finale en 2024 avec environ 45% de part. Les fabricants d’appareils ont utilisé le traitement plasma pour améliorer la résistance des liaisons, réduire la contamination et préparer les composants pour le revêtement et l’encapsulation. La forte demande pour les smartphones, les objets connectés et le matériel IoT a poussé à une adoption accrue des unités plasma. Les usines de semi-conducteurs ont crû en raison des besoins avancés de traitement des wafers, tandis que les fabricants de dispositifs automobiles et médicaux ont utilisé le plasma pour les assemblages critiques pour la sécurité. Les marques de biens de consommation ont adopté le plasma pour améliorer l’imprimabilité et la qualité de surface. La forte production électronique a maintenu ce groupe d’utilisation finale en tête des autres.

Principaux Facteurs de Croissance :

Demande Croissante de la Production de Semi-conducteurs et d’Électronique

La croissance de la production de semi-conducteurs stimule une forte adoption des équipements de traitement de surface plasma. Les fabricants de puces utilisent des outils plasma pour nettoyer, activer et modifier les surfaces avec une grande précision, ce qui soutient les étapes d’emballage avancé, de microfabrication et de lithographie. La demande croissante pour les smartphones, les objets connectés et les puces haute densité augmente le besoin d’une adhésion fiable et d’une liaison sans défaut. Les électroniques flexibles et les composants miniaturisés nécessitent également des processus plasma plus doux et contrôlables. L’investissement croissant dans les fabs à travers l’Asie et l’Amérique du Nord stimule l’installation d’équipements. Le passage aux nœuds sub-10 nm et à des niveaux d’intégration plus élevés maintient le traitement plasma essentiel pour l’amélioration du rendement et la performance à long terme des appareils.

- Par exemple, Plasmatreat note que ses systèmes « Openair‑Plasma® » permettent un nettoyage et une activation de surface en ligne dans l’emballage des semi-conducteurs, offrant un contrôle de processus hautement exempt de particules qui réduit considérablement les défaillances d’interface (comme le délaminage ou la fissuration interne).

Utilisation Croissante dans l’Allègement Automobile et les Matériaux Avancés

Les fabricants automobiles comptent sur le traitement plasma pour améliorer la résistance des liaisons sur les métaux, les composites et les plastiques techniques. Les matériaux légers nécessitent une forte adhésion pour les revêtements, les peintures et les joints structurels, et le plasma offre une grande cohérence sans déchets chimiques. La croissance des véhicules électriques augmente le besoin de préparation précise des surfaces des boîtiers de batteries, des capteurs et des composants intérieurs. Le plasma soutient également une fabrication plus sûre en remplaçant les solvants dangereux. L’adoption croissante des systèmes ADAS et connectés ajoute plus de modules électroniques qui bénéficient du conditionnement plasma. Les constructeurs automobiles continuent d’intégrer des matériaux avancés, ce qui augmente le besoin à long terme de systèmes plasma haute performance.

- Par exemple, la technologie Openair‑Plasma® de Plasmatreat est utilisée dans la fabrication de batteries pour les véhicules électriques : avant le collage cellule à cellule ou l’application de revêtements protecteurs sur les boîtiers, l’activation plasma nettoie et active les surfaces métalliques ou plastiques des boîtiers, permettant un collage adhésif fiable, une protection contre la corrosion et une adhérence cohérente des revêtements sans solvants.

Expansion de l’application dans les dispositifs médicaux et la fabrication de soins de santé

Les fabricants de dispositifs médicaux utilisent des systèmes plasma pour éliminer les contaminants, améliorer l’énergie de surface et soutenir les revêtements biocompatibles. La demande augmente avec la production croissante de cathéters, d’implants, d’outils de diagnostic et de capteurs portables. Le plasma permet une préparation stérile et sans résidus sans produits chimiques agressifs, ce qui répond aux besoins réglementaires stricts. L’utilisation croissante de dispositifs à base de polymères augmente le besoin d’une activation plasma douce et précise. Les fournitures médicales à usage unique et les outils peu invasifs dépendent également d’une forte adhésion entre les composants. L’expansion des soins de santé dans les marchés émergents stimule l’achat d’équipements de traitement de surface. Le passage aux technologies de revêtement avancées renforce encore la demande de solutions plasma.

Tendance clé et opportunité :

Adoption du plasma atmosphérique pour la fabrication à grande vitesse

Le plasma atmosphérique gagne du terrain alors que les usines recherchent des options de traitement de surface en ligne plus rapides. La technologie élimine le besoin de chambres à vide, ce qui réduit les temps d’arrêt et soutient les lignes d’automatisation. L’emballage, les intérieurs automobiles et les biens de consommation bénéficient de sa capacité à traiter de larges surfaces à grande vitesse. Les opportunités augmentent à mesure que les systèmes atmosphériques deviennent plus économes en énergie et rentables. L’utilisation croissante dans l’impression 3D, les substrats flexibles et l’assemblage de précision ouvre de nouveaux marchés. Les fabricants adoptent le plasma atmosphérique pour améliorer le débit, réduire les déchets chimiques et atteindre les objectifs de durabilité. Cette tendance élargit le marché adressable pour les plateformes plasma de nouvelle génération.

- Par exemple, Plasmatreat utilise ses systèmes de plasma atmosphérique “Openair‑Plasma®” qui fonctionnent à la pression atmosphérique standard et évitent les chambres à vide, permettant une intégration directe en ligne dans les lignes de production.

Croissance de la fabrication intelligente et intégration de l’industrie 4.0

L’adoption de l’industrie 4.0 crée de nouvelles opportunités pour les systèmes de traitement plasma automatisés. Les usines veulent des équipements qui soutiennent le contrôle des processus en temps réel, la surveillance à distance et la maintenance prédictive. Les outils plasma intègrent désormais des capteurs IoT, des logiciels avancés et des diagnostics basés sur l’IA pour améliorer la cohérence et réduire les taux d’erreur. Les usines électroniques et automobiles bénéficient de paramètres de processus stables qui réduisent les déchets et améliorent le rendement. À mesure que les jumeaux numériques et l’analyse cloud se développent, les systèmes plasma deviennent partie intégrante des lignes de production connectées. Cela permet une utilisation plus intelligente, des coûts d’exploitation réduits et une fiabilité accrue. La tendance entraîne des mises à niveau dans les unités de fabrication à grande échelle et de taille moyenne.

- Par exemple, les systèmes Openair‑Plasma® de Plasmatreat sont conçus pour une automatisation complète et une intégration en ligne, permettant une intégration transparente dans les lignes d’assemblage ou de revêtement automatisées, ce qui aide à éliminer les étapes de préparation manuelle à base de primaire ou de solvant.

Défi Principal :

Coût Initial Élevé et Coûts d’Exploitation

De nombreux fabricants hésitent en raison du coût significatif des systèmes plasma avancés. Les unités de plasma sous vide nécessitent des pompes, des chambres et des modules d’alimentation sensibles, ce qui augmente les dépenses d’installation. Les exigences de maintenance et d’opérateurs qualifiés augmentent également les coûts à long terme. Les petits fabricants ont du mal à justifier l’investissement sans grands volumes de production. Les coûts d’installation élevés ralentissent l’adoption dans les marchés émergents où les budgets sont limités. La pression concurrentielle des traitements chimiques à moindre coût reste forte, surtout dans les petites unités de fabrication. Ces barrières financières restreignent l’expansion du marché malgré les avantages techniques du plasma.

Connaissance Limitée et Lacunes Techniques dans les Régions en Développement

L’adoption reste lente dans les régions où les fabricants manquent de connaissances sur les avantages du plasma et les exigences du processus. De nombreuses usines s’appuient encore sur le nettoyage de surface traditionnel ou les primaires chimiques en raison de la familiarité et du coût initial plus bas. Les systèmes plasma nécessitent des techniciens qualifiés capables de gérer des paramètres tels que le mélange de gaz, les niveaux d’énergie et les cycles de traitement. Le manque de personnel formé conduit à une utilisation incorrecte, de mauvais résultats ou une sous-utilisation. La sensibilisation limitée aux gains environnementaux affecte également les décisions d’achat. Ce défi est plus visible dans les petites et moyennes usines, ce qui retarde l’adoption à grande échelle des solutions de traitement de surface plasma.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détenait environ 34% de part en 2024, soutenue par une production forte dans les secteurs des semi-conducteurs, de l’aérospatiale et des dispositifs médicaux. Les expansions de puces aux États-Unis ont entraîné une adoption accrue des outils plasma pour des étapes de nettoyage et d’activation précises. Les constructeurs automobiles de la région ont utilisé le plasma pour améliorer la performance d’adhésion dans les composants légers et les assemblages de véhicules électriques. Les entreprises de technologie médicale ont augmenté leur utilisation en raison des besoins réglementaires stricts pour des surfaces stériles et sans résidus. Les investissements continus dans la fabrication avancée, l’automatisation et la durabilité ont stimulé la demande du marché. L’adoption croissante des systèmes plasma atmosphériques dans l’emballage et les biens de consommation a également soutenu une croissance régulière dans toute la région.

Europe

L’Europe représentait près de 28% de part en 2024, portée par une production forte dans les secteurs de l’automobile, de l’aérospatiale et de l’électronique. L’Allemagne, la France et le Royaume-Uni ont mené l’adoption des équipements en raison de normes de qualité élevées et d’une utilisation plus large des matériaux techniques. Les constructeurs automobiles ont utilisé le plasma pour renforcer l’adhésion sur les composites et les composants de batterie, tandis que les entreprises de dispositifs médicaux se sont appuyées sur une modification précise de la surface. Les réglementations environnementales ont encouragé un passage des primaires chimiques au traitement de surface à base de plasma. La croissance de l’électronique flexible et de l’emballage avancé a stimulé les mises à niveau des équipements. L’accent croissant sur la fabrication verte et l’efficacité énergétique élevée a maintenu l’Europe comme un marché clé pour les solutions de traitement de surface plasma.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 38% de part en 2024. La Chine, le Japon, la Corée du Sud et Taïwan ont élargi la fabrication de semi-conducteurs, ce qui a fortement augmenté la demande pour les systèmes plasma sous vide et atmosphériques. La production croissante d’électronique, de dispositifs de consommation et de composants de véhicules électriques a renforcé la croissance du marché. De nombreux fabricants ont adopté des outils plasma pour améliorer l’adhésion, le revêtement et le contrôle de la contamination dans les grandes usines. La croissance des dispositifs médicaux, des textiles et de l’automatisation industrielle a également soutenu la demande. Les investissements importants dans la fabrication à grande vitesse et les technologies de l’Industrie 4.0 ont positionné l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine a capturé environ 6 % de part en 2024, avec une croissance stimulée par l’augmentation de l’assemblage automobile, de l’emballage et de la production d’électronique grand public. Le Mexique a mené l’adoption grâce à sa solide base manufacturière et ses liens de chaîne d’approvisionnement avec l’Amérique du Nord. Les systèmes plasma ont gagné en utilisation dans les étapes de revêtement, d’étiquetage et de collage dans les usines régionales. Le Brésil a élargi l’utilisation dans les fournitures médicales et les composants industriels. Les coûts élevés des systèmes ont limité une pénétration rapide, mais l’accent croissant sur l’efficacité des processus et la qualité de surface a soutenu une adoption progressive. L’augmentation des investissements dans les chaînes d’approvisionnement en électronique et en véhicules électriques devrait renforcer la demande régionale future.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 4 % de part en 2024, stimulé par l’activité industrielle croissante aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les fabricants ont utilisé des outils plasma pour améliorer la durabilité des revêtements, la résistance des collages et la performance des matériaux dans les composants automobiles, l’électronique et les biens industriels. L’expansion de la fabrication de soins de santé a soutenu la demande pour une préparation de surface propre et bio-compatible. Des compétences techniques limitées et des dépenses d’investissement élevées ont ralenti une adoption plus large. Cependant, l’augmentation des investissements dans les programmes de diversification, l’automatisation et les matériaux avancés stimule l’intérêt. L’accent régional croissant sur l’amélioration de la qualité des produits continue de soutenir une croissance régulière du marché.

Segmentation du marché :

Par type

- Plasma basse pression/sous vide

- Plasma atmosphérique

Par application

- Fabrication/Production

- Semiconducteurs & Électronique

- Automobile

- Médical

- Textile

Par utilisation finale

- Électronique

- Semiconducteur

- Automobile

- Dispositifs médicaux

- Biens de consommation

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des équipements de traitement de surface par plasma présente des acteurs clés tels que Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments et Glow Research. Ces entreprises se concentrent sur des systèmes plasma sous vide et atmosphériques avancés qui soutiennent le nettoyage précis, l’activation et la modification de surface dans les applications de semiconducteurs, d’automobile, d’électronique, de dispositifs médicaux et d’emballage. De nombreux fournisseurs investissent dans l’automatisation, les conceptions économes en énergie et la surveillance activée par IoT pour améliorer le contrôle des processus et réduire les temps d’arrêt. Les entreprises étendent également leurs réseaux de services mondiaux pour soutenir les grands pôles de fabrication en Asie-Pacifique, en Europe et en Amérique du Nord. Le développement continu de systèmes à haut débit, de technologies d’électrodes améliorées et de plateformes modulaires aide les fournisseurs à répondre à des besoins de production diversifiés. Les partenariats avec les fabricants de semiconducteurs, les fabricants de composants pour véhicules électriques et les fabricants de dispositifs médicaux renforcent la demande à long terme. L’accent croissant sur la durabilité et le traitement sans produits chimiques continue de façonner la concurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Plasma Etch

- AcXys Technologies

- Nordson

- Plasma Therm

- AP&S International

- Henniker Plasma

- Advanced Energy Industries

- Diener Electronic

- MKS Instruments

- Glow Research

Développements récents :

- En juin 2025, il a été publié que Nordson Electronics Solutions a développé une solution d’emballage au niveau du panneau (PLP) pour Powertech Technology, Inc., notant l’intégration du traitement plasma et de la distribution pour atteindre des rendements élevés dans les étapes de sous-remplissage/emballage.

- En mars 2025, AcXys Technologies a annoncé l’équipement d’activation de poudre P-MIX (plasma atmosphérique) pour modifier l’énergie de surface de la poudre afin d’améliorer la mouillabilité ou de réduire l’agglomération.

- En janvier 2025, la direction de l’entreprise (Greg DeLarge, Président) a souligné la présence continue de Plasma Etch dans les salons et les démonstrations de produits (y compris le système atmosphérique populaire Plasma Wand) et a noté les plans d’exposition aux salons professionnels de 2025 (SEMICON West, CamX).

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande augmentera à mesure que la production de semi-conducteurs s’étendra et nécessitera une activation de surface plus précise.

- L’adoption augmentera dans la fabrication de véhicules électriques en raison des besoins accrus de liaison pour les composants légers.

- Les systèmes plasma atmosphériques seront plus largement utilisés dans les lignes de production automatisées à grande vitesse.

- Les fabricants de dispositifs médicaux augmenteront leur dépendance au plasma pour la préparation de surfaces stériles et biocompatibles.

- Les systèmes plasma connectés à l’IoT soutiendront la maintenance prédictive et le contrôle des processus en temps réel.

- Les objectifs de durabilité pousseront les usines à remplacer les apprêts chimiques par des méthodes plasma plus propres.

- L’électronique flexible et l’emballage avancé stimuleront le besoin de traitements plasma doux et uniformes.

- Plus de fabricants de taille moyenne investiront à mesure que l’équipement deviendra rentable et modulaire.

- Les mises à niveau technologiques augmenteront le débit, les économies d’énergie et la cohérence du traitement.

- L’Asie-Pacifique restera la région à la croissance la plus rapide en raison de l’expansion des semi-conducteurs et de l’électronique.