Aperçu du Marché

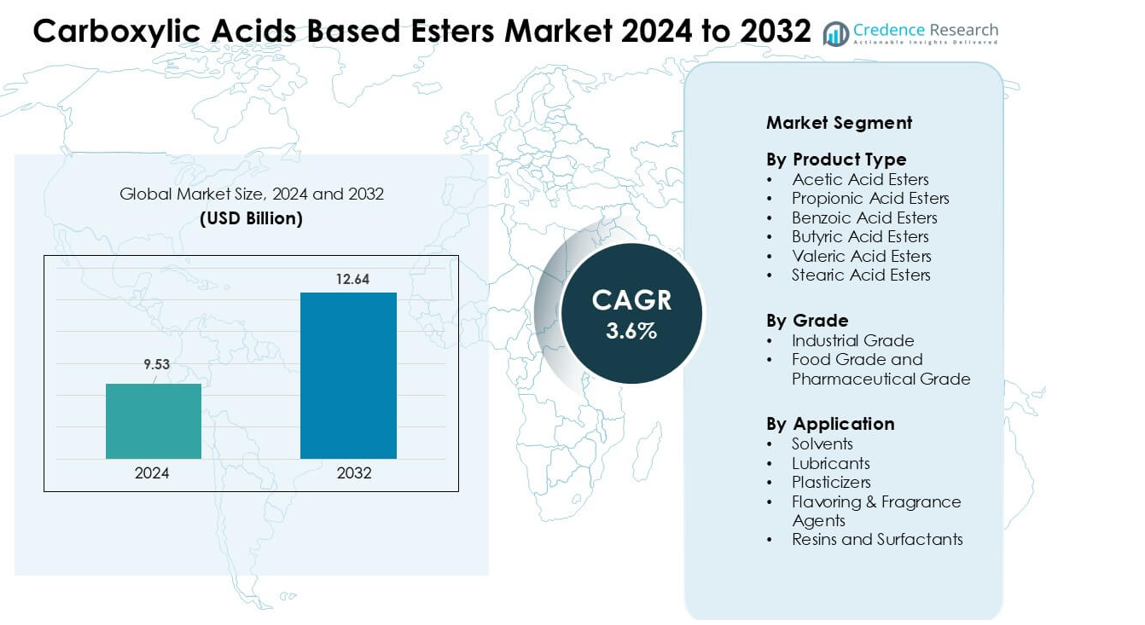

Le marché des esters à base d’acides carboxyliques était évalué à 9,53 milliards USD en 2024 et devrait atteindre 12,64 milliards USD d’ici 2032, avec un TCAC de 3,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Esters à Base d’Acides Carboxyliques 2024 |

9,53 milliards USD |

| Marché des Esters à Base d’Acides Carboxyliques, TCAC |

3,6% |

| Taille du Marché des Esters à Base d’Acides Carboxyliques 2032 |

12,64 milliards USD |

Le marché des esters à base d’acides carboxyliques est façonné par des entreprises majeures telles que Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company, et LyondellBasell Industries N.V. Ces acteurs rivalisent à travers de larges portefeuilles d’esters, une forte distribution mondiale, et un investissement constant dans des formulations de haute pureté, à faible COV, et bio-sourcées. Leur concentration sur les applications dans les revêtements, lubrifiants, agents aromatisants, et soins personnels renforce la présence sur le marché à travers les industries. L’Asie-Pacifique est restée la région leader en 2024 avec environ 36% de part, stimulée par de grandes bases de production chimique, une activité manufacturière en expansion, et une forte demande dans les secteurs de l’emballage, de l’automobile, et des biens de consommation.

Aperçus du Marché

- Le marché des esters à base d’acides carboxyliques était évalué à 9,53 milliards USD en 2024 et devrait atteindre 12,64 milliards USD d’ici 2032, avec un TCAC de 3,6%.

- La demande augmente alors que les solvants dominent le segment avec environ 48% de part en raison de leur forte utilisation dans les revêtements, adhésifs, et encres dans les industries de la construction, de l’emballage, et de l’automobile.

- La production d’esters bio-sourcés et les formulations spécialisées de haute pureté continuent d’être des tendances clés, motivées par les objectifs de durabilité et la demande croissante des applications alimentaires, de soins personnels, et de lubrifiants.

- Les grandes entreprises rivalisent à travers l’expansion des capacités, l’intégration de matières premières renouvelables, et des portefeuilles d’esters axés sur la performance, renforçant l’approvisionnement sur les marchés chimiques industriels et de consommation.

- L’Asie-Pacifique détenait la plus grande part régionale à 36% en 2024, suivie par l’Amérique du Nord à 32%, soutenue par une forte production chimique, une demande d’emballage en expansion, et une consommation croissante de solvants et d’esters spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les esters d’acide acétique ont dominé le segment des types de produits en 2024 avec environ 42 % de part, soutenus par une utilisation large dans les revêtements, les encres et les adhésifs. Ces esters offrent une forte solvabilité, des taux d’évaporation rapides et une compatibilité avec les résines utilisées dans les applications d’emballage et automobiles. Les esters d’acide benzoïque et propionique ont progressé dans les utilisations de soins personnels et de contact alimentaire en raison de leur performance stable et de leur acceptation réglementaire. Les esters d’acide butyrique, valérique et stéarique se sont développés dans la demande de lubrifiants et de plastifiants de niche. La production croissante d’emballages flexibles et de revêtements industriels a continué de stimuler la consommation d’esters d’acide acétique.

- Par exemple, Celanese Corporation figure parmi les plus grands producteurs mondiaux d’acide acétique, exploitant des usines majeures à Clear Lake, Nanjing et Singapour. L’entreprise rapporte une capacité mondiale d’acide acétique dépassant 2 millions de tonnes par an, soutenant la production à grande échelle d’esters en aval pour les applications de revêtements et d’adhésifs.

Par Qualité

La qualité industrielle a dominé le segment de la qualité en 2024 avec près de 67 % de part, motivée par une utilisation intensive dans les peintures, revêtements, adhésifs et produits chimiques de nettoyage. Cette qualité bénéficie d’une forte croissance dans la construction, l’emballage et la fabrication automobile qui nécessitent des systèmes de solvants à grand volume. Les esters de qualité alimentaire et pharmaceutique ont augmenté en raison de normes de pureté plus strictes, de la demande de labels propres et d’une utilisation plus large dans les arômes, les parfums et les formulations topiques. L’expansion de la production alimentaire transformée et la croissance rapide des formulations cosmétiques ont soutenu l’adoption de cette qualité. La qualité industrielle a conservé son leadership en raison de la demande chimique et manufacturière à grande échelle.

- Par exemple, Eastman Chemical Company est un important producteur mondial d’acétate-esters et fournit de l’acétate d’éthyle de haute pureté sur les marchés des revêtements, encres et adhésifs. L’entreprise propose plusieurs qualités commerciales, y compris l’acétate d’éthyle de qualité Spectro avec une pureté de 99,9 %, soutenant des formulations chimiques industrielles et spécialisées strictes.

Par Application

Les solvants ont dominé le segment des applications en 2024 avec environ 48 % de part, les fabricants s’appuyant sur les esters d’acide carboxylique pour une évaporation contrôlée, une faible toxicité et une forte solvabilité dans les revêtements, encres et adhésifs. Les lubrifiants ont augmenté en raison de la demande croissante d’esters synthétiques dans les formulations à haute température et biodégradables. Les plastifiants se sont développés dans les applications de PVC flexible et d’emballage, tandis que les agents aromatisants et parfumants ont gagné en popularité dans l’alimentation et les soins personnels. Les résines et tensioactifs ont montré une croissance régulière dans les formulations de nettoyage et industrielles. La demande de solvants est restée la plus forte en raison de l’échelle des marchés mondiaux des revêtements et de l’impression.

Principaux Facteurs de Croissance

Utilisation Croissante des Esters dans les Revêtements, Adhésifs et Encres

La demande pour les esters à base d’acide carboxylique continue d’augmenter alors que les fabricants élargissent leur utilisation dans les revêtements, adhésifs, encres d’impression et systèmes de solvants. Ces esters offrent une forte solvabilité, une évaporation contrôlée et une compatibilité avec les résines acryliques, alkydes et polyuréthanes. La croissance dans la construction, la finition automobile, la machinerie industrielle et l’emballage stimule la consommation de solvants à base d’esters qui améliorent le flux, la brillance et la vitesse de séchage. Le secteur de l’emballage soutient également la demande alors que les transformateurs améliorent les systèmes d’impression pour une meilleure adhésion et une odeur réduite. La pression environnementale pour remplacer les solvants agressifs encourage les entreprises à adopter des esters avec des profils de toxicité plus faibles, renforçant l’adoption à long terme.

- Par exemple, BASF SE est reconnue comme un fournisseur mondial de premier plan de solvants à base d’esters utilisés dans les peintures, revêtements, encres d’impression et adhésifs. BASF produit des esters clés tels que l’acétate de butyle et l’acétate d’éthyle sur des sites intégrés comme Ludwigshafen, où les niveaux de pureté dépassent régulièrement 99 % pour répondre aux exigences des revêtements industriels et des encres.

Augmentation de la demande dans les applications alimentaires, de soins personnels et pharmaceutiques

Les utilisations alimentaires et pharmaceutiques se développent en raison du profil sûr, de l’odeur neutre et de la pureté constante des esters d’acides carboxyliques de qualité alimentaire et pharmaceutique. Les applications de saveurs et de parfums utilisent des esters pour des notes sucrées, fruitées et florales qui soutiennent les lancements de produits de boulangerie, de boissons et de confiserie. Les marques de soins personnels comptent sur les esters pour les émollients, la facilité d’étalement et l’amélioration de la sensation sur la peau dans les crèmes, lotions et produits capillaires. Les attentes en matière d’étiquettes propres, des règles de pureté plus strictes et une R&D accrue dans les ingrédients fonctionnels encouragent une adoption plus large. À mesure que la production d’aliments transformés augmente en Asie-Pacifique et que la demande de soins personnels haut de gamme augmente en Amérique du Nord et en Europe, ces esters gagnent une base plus solide.

- Par exemple, Croda International Plc est un producteur majeur d’esters biosourcés et spécialisés utilisés sur les marchés mondiaux de la beauté et des soins personnels. Croda fabrique des esters émollients tels que le cétyl éthylhexanoate et les triglycérides capryliques/capriques dans des installations qui soutiennent une production de qualité cosmétique à haute pureté, permettant aux marques d’obtenir des performances sensorielles et de sensation sur la peau constantes.

Transition vers des esters lubrifiants biodégradables et haute performance

Le secteur des lubrifiants devient un moteur majeur à mesure que les industries adoptent des fluides synthétiques à base d’esters pour leur stabilité à haute température, leur biodégradabilité et leur faible volatilité. Les esters d’acides carboxyliques soutiennent la performance dans les huiles d’aviation, les fluides de compresseur, les fluides de travail des métaux et les huiles de moteur automobile. Les entreprises recherchent des lubrifiants qui respectent les règles environnementales tout en maintenant la résistance du film et la résistance à l’oxydation. La demande augmente davantage à mesure que les véhicules électriques nécessitent des fluides de gestion thermique avancés avec une meilleure stabilité et des propriétés diélectriques. L’automatisation industrielle et les installations d’énergie éolienne créent également une forte demande pour des lubrifiants synthétiques longue durée fabriqués à partir d’esters de haute pureté.

Tendances clés et opportunités

Expansion de la production d’esters biosourcés et renouvelables

Les producteurs se tournent vers la fabrication d’esters biosourcés à mesure que les industries augmentent leurs objectifs de durabilité et que les gouvernements renforcent les réglementations sur les solvants pétrochimiques. Les esters acétiques, propioniques et butyriques d’origine biologique offrent une empreinte carbone réduite et s’alignent sur les programmes d’économie circulaire dans les emballages, les revêtements et les soins personnels. Un investissement accru dans la conversion de la biomasse, l’estérification enzymatique et les matières premières renouvelables augmente la capacité en Europe, au Japon et aux États-Unis. Cette transition crée des opportunités de partenariats avec des bioraffineries et des fabricants d’additifs cherchant des portefeuilles plus verts. Les engagements croissants des entreprises envers des ingrédients à faible COV et non dangereux accélèrent encore l’adoption.

- Par exemple, Cargill a renforcé son portefeuille d’esters et de solvants biosourcés après avoir acquis les activités Performance Technologies et Industrial Chemicals de Croda en 2022, ajoutant des esters de haute pureté et des tensioactifs utilisés dans les revêtements et le nettoyage industriel. L’acquisition a élargi la plateforme bioindustrielle de Cargill, permettant une fourniture plus large de chimies d’esters renouvelables pour des applications industrielles à grand volume.

Avancées Technologiques dans les Esters de Haute Pureté et Spécialisés

Les producteurs développent des esters de haute pureté et des grades spécialisés avec des spécifications plus strictes, une meilleure stabilité oxydative et des propriétés fonctionnelles sur mesure. Les innovations soutiennent des secteurs tels que les revêtements avancés, les fluides pour véhicules électriques, les formulations médicales et les systèmes de livraison agrochimiques. La purification automatisée, l’estérification continue et l’optimisation des catalyseurs améliorent la cohérence et réduisent les coûts de production. Cela crée des opportunités pour les fournisseurs d’introduire des catégories d’esters axées sur la performance qui répondent à des besoins stricts en matière de pureté et de sensorialité. La croissance des formulations à haute valeur ajoutée dans l’électronique, l’aérospatiale et les soins personnels haut de gamme stimule la demande pour des chimies d’esters spécialisées.

- Par exemple, Sulzer Chemtech fournit des systèmes de distillation réactive industrielle qui combinent réaction et distillation dans une seule colonne, une configuration largement utilisée pour les processus d’estérification et d’hydrolyse. L’entreprise rapporte que de tels systèmes intégrés peuvent améliorer la pureté du produit et réduire la demande énergétique par rapport aux configurations conventionnelles en plusieurs étapes, soutenant la production à grande échelle d’esters de haute qualité.

Principaux Défis

Volatilité des Prix des Matières Premières et des Chaînes d’Approvisionnement

Les producteurs font face à des fluctuations fréquentes des prix des matières premières telles que l’acide acétique, l’acide butyrique, l’éthanol et le méthanol en raison des variations du pétrole brut, du gaz naturel et des productions agricoles. L’instabilité géopolitique, les restrictions commerciales et les perturbations régionales de l’approvisionnement augmentent les risques d’approvisionnement. Ces facteurs affectent les marges de production et obligent les fabricants à ajuster leurs stratégies de tarification. Les chaînes d’approvisionnement complexes à travers l’Asie-Pacifique et l’Europe ajoutent des délais, tandis que les goulets d’étranglement dans le transport augmentent les coûts logistiques. Maintenir un approvisionnement stable devient difficile lorsque la demande augmente simultanément dans les marchés des revêtements, des lubrifiants et des soins personnels.

Pression Réglementaire sur les Émissions de COV et la Conformité à la Sécurité

Les organismes de réglementation continuent de renforcer les règles sur les composés organiques volatils, l’exposition en milieu de travail et la sécurité environnementale. Les producteurs de revêtements et d’encres font face à des limites strictes sur les émissions de solvants en Amérique du Nord et en Europe, affectant certaines formulations d’esters. La conformité à REACH, aux normes EPA et aux règles de sécurité alimentaire nécessite une reformulation et des tests constants. Les producteurs doivent investir dans des chimies plus sûres, des contrôles de fabrication améliorés et des esters alternatifs avec une toxicité réduite. Ces pressions augmentent les coûts de développement et peuvent ralentir les approbations de produits, en particulier dans les applications alimentaires, pharmaceutiques et de parfumerie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part en 2024, soutenue par une forte demande des secteurs des revêtements, des adhésifs, des lubrifiants et de la fabrication de soins personnels. Les États-Unis ont conduit la majeure partie de la consommation en raison des secteurs de la construction à grande échelle, de l’emballage et de l’automobile qui dépendent des solvants à base d’esters et des additifs de performance. Les esters de qualité alimentaire et pharmaceutique se sont développés en raison de l’augmentation de la production d’aliments transformés et des normes de pureté strictes. La croissance des formulations d’esters renouvelables et biodégradables a également renforcé la stabilité du marché alors que les producteurs s’alignent sur le resserrement des réglementations sur les COV et la durabilité. Le Canada a montré une adoption stable dans les lubrifiants industriels et les produits chimiques spécialisés.

Europe

L’Europe a capturé près de 28 % de part en 2024, stimulée par une forte adoption des esters spécialisés dans les revêtements, les lubrifiants automobiles et les produits de soins personnels haut de gamme. L’Allemagne, la France et le Royaume-Uni ont mené la consommation grâce à des bases de fabrication avancées et à un accent réglementaire strict sur les produits chimiques à faible COV et biosourcés. Les producteurs ont investi dans des technologies de matières premières renouvelables et la production d’esters de haute pureté pour répondre aux objectifs de REACH et de durabilité. La demande croissante pour les esters de saveurs et de parfums dans la transformation alimentaire et les cosmétiques a renforcé la croissance régionale. L’Europe de l’Est a ajouté un volume modéré en raison de l’augmentation de l’activité industrielle.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 36 % de part en 2024, soutenue par une industrialisation rapide, de grandes bases de production chimique, et l’expansion de l’emballage et de la fabrication automobile en Chine, en Inde, au Japon et en Corée du Sud. Une forte demande pour les solvants d’esters dans les peintures, les revêtements et les adhésifs a stimulé la croissance, tandis que la consommation croissante de soins personnels et d’aliments transformés a augmenté l’utilisation des esters de saveurs et d’émollients. La région a également bénéficié d’investissements croissants dans la production de produits chimiques biosourcés. Les centres de fabrication orientés vers l’exportation ont renforcé leur part grâce à la disponibilité compétitive des matières premières et à l’expansion des industries en aval.

Amérique latine

L’Amérique latine détenait environ 3 % de part en 2024, stimulée par une croissance stable dans la transformation alimentaire, l’emballage et la fabrication industrielle au Brésil, au Mexique et en Argentine. La demande d’esters a augmenté dans les revêtements, les adhésifs et les lubrifiants utilisés dans les secteurs de la construction et de la réparation automobile. La hausse des dépenses des consommateurs a soutenu une utilisation plus large des esters de saveurs et de parfums dans les boissons, les produits de boulangerie et les articles de soins personnels. Cependant, une expansion industrielle plus lente et des fluctuations monétaires ont limité une croissance plus rapide. Les investissements dans des systèmes de solvants plus propres et à faible COV ont suscité de l’intérêt à mesure que les réglementations régionales se renforçaient.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 1 % de part en 2024, soutenu par la demande dans les marchés de la construction, de l’entretien automobile, et de l’alimentation et des soins personnels en expansion. Les pays du CCG ont augmenté l’utilisation de solvants à base d’esters dans les revêtements et les adhésifs liés au développement des infrastructures. L’Afrique du Sud et le Nigeria ont montré une consommation croissante d’esters de saveurs et de qualité pharmaceutique en raison de la demande urbaine croissante. Une production locale limitée et une dépendance aux importations ont restreint une pénétration plus élevée du marché, tandis que les changements réglementaires ont encouragé l’adoption de formulations d’esters plus sûres et plus efficaces.

Segmentation du marché :

Par type de produit

- Esters d’acide acétique

- Esters d’acide propionique

- Esters d’acide benzoïque

- Esters d’acide butyrique

- Esters d’acide valérique

- Esters d’acide stéarique

Par qualité

- Qualité industrielle

- Qualité alimentaire et pharmaceutique

Par application

- Solvants

- Lubrifiants

- Plastifiants

- Agents de saveur & de parfum

- Résines et tensioactifs

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des esters à base d’acides carboxyliques comprend des entreprises clés telles que Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company, et LyondellBasell Industries N.V. Ces entreprises se concurrencent par des capacités de production à grande échelle, des portefeuilles d’esters diversifiés et des chaînes d’approvisionnement solides desservant les industries des revêtements, adhésifs, lubrifiants, alimentaires et de soins personnels. Les principaux producteurs investissent dans des matières premières biosourcées, des technologies d’esters de haute pureté et des formulations à faible COV pour répondre aux exigences mondiales de durabilité et de réglementation. Des fusions stratégiques, des expansions de capacité régionales et des partenariats à long terme avec des fabricants en aval renforcent la portée du marché. La demande croissante pour les esters solvants, les esters spécialisés et les formulations de qualité alimentaire pousse les entreprises à améliorer la R&D, à améliorer l’efficacité des processus et à introduire des variantes axées sur la performance adaptées aux applications industrielles, cosmétiques et pharmaceutiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juin 2025, Perstorp a officiellement lancé un nouveau portefeuille d’esters polyols synthétiques saturés sous la marque Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), destiné à l’industrie des lubrifiants. Ceux-ci sont biodégradables, enregistrés REACH, et conçus pour des performances élevées sur des plages de température variées.

- En mai 2025, Wacker Chemie AG a démarré la production de polymères hybrides sur son site de Nünchritz, en Allemagne, augmentant la capacité de liant pour les adhésifs et mastics haute performance utilisés dans les revêtements de construction et industriels basés sur la chimie des esters d’acide carboxylique.

- En mars 2025, la division Coatings de BASF a augmenté la capacité de production de son usine de Caojing (Shanghai, Chine), augmentant la capacité pour les résines polyester et polyuréthane (utilisées dans les revêtements automobiles). Cette expansion pourrait indirectement soutenir la demande de résines à base d’esters en Asie-Pacifique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, la qualité, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande d’esters solvants augmentera avec l’expansion de la production de revêtements et d’adhésifs.

- Le développement d’esters biosourcés s’accélérera en raison des objectifs mondiaux de durabilité.

- Les esters de haute pureté gagneront en popularité dans les formulations pharmaceutiques et de soins personnels.

- Les lubrifiants à base d’esters synthétiques verront une adoption accrue dans les véhicules électriques et l’automatisation industrielle.

- La pression réglementaire poussera les producteurs vers des alternatives chimiques à faible COV et plus sûres.

- L’Asie-Pacifique renforcera son rôle en tant que principal centre de fabrication pour les produits chimiques à base d’esters.

- Les technologies avancées des esters soutiendront la croissance dans les revêtements spécialisés et les matériaux techniques.

- Les esters de saveur et de parfum croîtront avec la demande croissante de produits alimentaires transformés et cosmétiques.

- L’expansion des capacités et l’intégration régionale façonneront les stratégies concurrentielles.

- Les partenariats dans les matières premières renouvelables et la chimie verte influenceront la direction à long terme du marché.