Aperçu du Marché

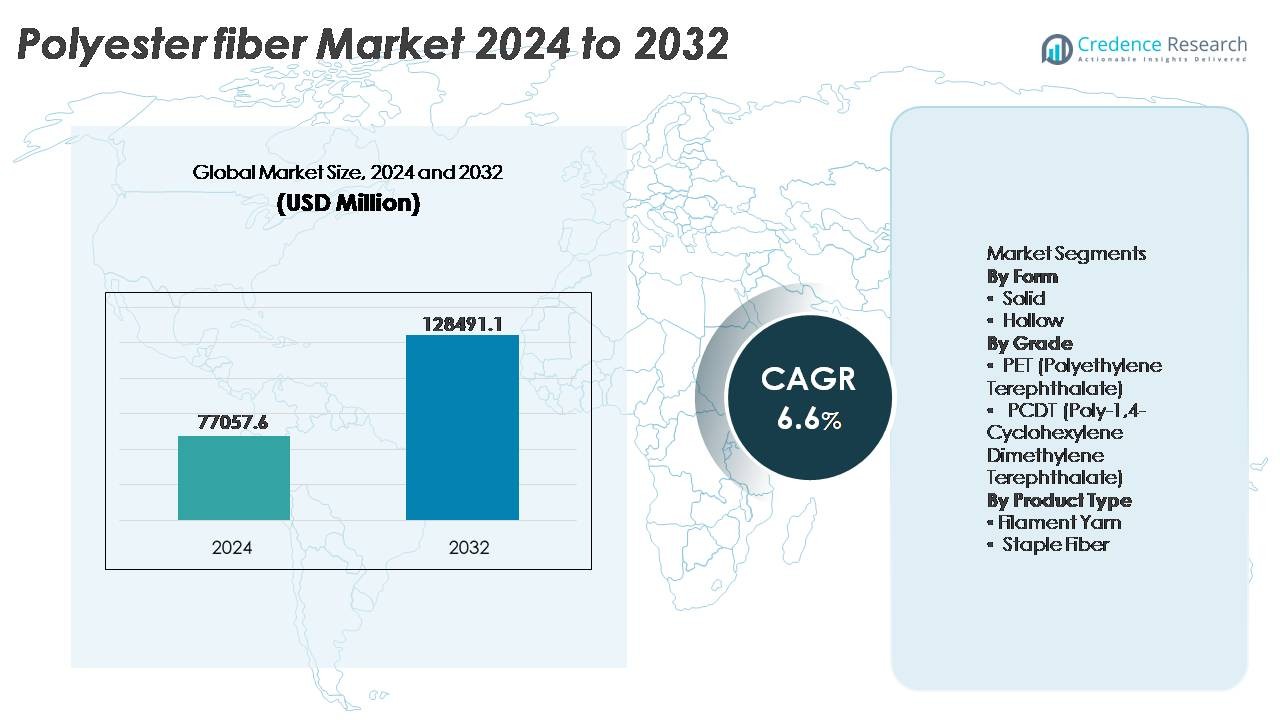

Le marché des fibres de polyester était évalué à 77 057,6 millions USD en 2024 et devrait atteindre environ 128 911,1 millions USD d’ici 2032, reflétant un TCAC de 6,6 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fibres de Polyester 2024 |

77 057,6 Millions USD |

| Marché des Fibres de Polyester, TCAC |

6,6% |

| Taille du Marché des Fibres de Polyester 2032 |

128 911,1 Millions USD |

Le marché des fibres de polyester est façonné par des fabricants mondiaux et régionaux de premier plan, notamment Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester, et ADVANSA, chacun tirant parti de l’échelle, de la production de matières premières intégrées et de l’expansion des capacités de fibres recyclées pour renforcer leur position concurrentielle. L’Asie-Pacifique reste le centre dominant de production et de consommation, commandant plus de 65 % de la part de marché mondiale, soutenu par des écosystèmes de fabrication textile étendus en Chine, en Inde et en Asie du Sud-Est. L’Amérique du Nord et l’Europe suivent en tant que marchés clés pour les applications de polyester technique et recyclé, motivés par la conformité en matière de durabilité et la demande de fibres de performance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial des fibres de polyester était évalué à 77 057,6 millions USD en 2024 et devrait atteindre 128 911,1 millions USD d’ici 2032, avec un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché est stimulée par la demande croissante des industries de l’habillement, de l’ameublement et des textiles techniques, soutenue par une production rentable, la durabilité des matériaux et la polyvalence dans les applications de tissage, de tricotage et de non-tissé.

- Les tendances clés incluent l’adoption croissante du polyester recyclé (rPET), le développement d’alternatives biosourcées et la demande croissante de fibres à haute ténacité et fonctionnelles dans les secteurs de l’automobile, du médical et de la filtration industrielle.

- Les dynamiques concurrentielles sont façonnées par les fabricants intégrés et les producteurs axés sur la durabilité, où les entreprises augmentent leur capacité, sécurisent l’approvisionnement en matières premières et investissent dans le recyclage circulaire pour réduire la dépendance à l’approvisionnement en PET vierge.

- L’Asie-Pacifique domine le marché avec plus de 65 % de part, tandis que la fibre de PET représente le segment leader ; l’Amérique du Nord et l’Europe maintiennent une part combinée de 22 % grâce à la demande de textiles techniques et de produits recyclables.

Analyse de la segmentation du marché :

Par Forme

La fibre de polyester solide représente le sous-segment dominant, capturant la plus grande part de marché en raison de son utilisation intensive dans les vêtements, les ameublements et les textiles industriels. Sa haute résistance à la traction, sa résistance aux plis et son rapport coût-efficacité permettent une fabrication à grande échelle pour les vêtements, les draps et les intérieurs automobiles. Les fibres solides présentent une rétention de couleur supérieure et résistent aux lavages répétés, ce qui les rend préférées par les transformateurs textiles. Les fibres creuses continuent de gagner en popularité, principalement dans les produits d’isolation, les oreillers et la literie où les capacités de piégeage de l’air améliorent l’efficacité thermique ; cependant, leur adoption reste concentrée sur des applications de niche à valeur ajoutée.

- “Par exemple, le Zhejiang Hengyi Group exploite une production de fibres de polyester solide à haute viscosité à travers des lignes intégrées PTA-PET avec une capacité globale dépassant 10 millions de tonnes par an de produits en polyester (y compris les fibres et les chips de bouteilles), soutenue par une capacité de PTA de 13,5 millions de tonnes par an.

Par Qualité

La fibre de PET détient la part de marché dominante dans le segment des fibres de polyester, stimulée par une adoption généralisée dans les textiles d’emballage, les vêtements et les tissus techniques. Sa durabilité, sa recyclabilité et ses caractéristiques légères soutiennent une production à grande échelle dans les chaînes d’approvisionnement mondiales. Le PET bénéficie également d’une infrastructure de recyclage établie, améliorant sa position en matière de durabilité. En revanche, la fibre PCDT est utilisée dans des applications plus spécialisées, notamment les rideaux et les tissus d’intérieur haut de gamme en raison de son élasticité et de sa résilience supérieures, mais son coût plus élevé et son échelle de production limitée restreignent une pénétration plus large du marché, maintenant le PET comme la qualité de fibre principale axée sur la croissance.

- Par exemple, “Indorama Ventures a fait des investissements significatifs dans ses opérations de recyclage mondiales, avec pour objectif d’étendre sa capacité d’entrée annuelle de balles rPET à 750 000 tonnes d’ici 2025. Les opérations de l’entreprise incluent des actifs de recyclage chimique, tels que des coentreprises avec des partenaires pour augmenter les unités de dépolymérisation capables de traiter les matières premières de déchets PET en monomères purifiés destinés à la polymérisation de qualité fibre ou alimentaire.”

Par Type de Produit

Le fil de filament domine la segmentation par type de produit, attribué à sa capacité à produire des tissus lisses, continus et à haute résistance utilisés dans les vêtements de sport, les vêtements de mode et les textiles techniques. Sa structure uniforme permet un éclat amélioré, un drapé de tissu et des caractéristiques de performance qui séduisent les applications de consommation et industrielles de haute valeur. La fibre discontinue reste essentielle dans les tapis, les tissus non tissés et le rembourrage, en particulier là où le volume et la texture sont nécessaires. Cependant, le fil de filament maintient sa domination sur le marché en raison de l’efficacité dans les opérations de tissage et de tricotage, de la réduction des déchets matériels et de la demande croissante pour des solutions textiles de qualité supérieure et légères.

Principaux Facteurs de Croissance

Demande Croissante des Industries de l’Habillement et de l’Ameublement

Le marché des fibres de polyester bénéficie considérablement de la demande croissante dans les secteurs de l’habillement et de l’ameublement, alimentée par la croissance démographique, les changements de mode de vie urbains et l’expansion de la pénétration du commerce de détail. La polyvalence, la résistance à l’humidité et l’accessibilité du polyester en font un tissu de choix dans les chaînes d’approvisionnement de vêtements décontractés, de vêtements de sport et de mode rapide. L’adaptabilité de la fibre à diverses techniques de traitement, y compris le texturage, la teinture et le mélange, soutient la production de vêtements à grande échelle tout en répondant aux tendances de conception évolutives. Dans le segment de l’ameublement, le polyester est largement utilisé dans les tissus d’ameublement, les draps, les rideaux et les tapis en raison de sa résistance et de sa facilité d’entretien. De plus, la capacité du polyester à imiter les fibres naturelles comme le coton et la soie à moindre coût stimule l’adoption par les consommateurs sur les marchés sensibles aux prix. Les ventes de vêtements en ligne et la personnalisation axée sur les marques accélèrent encore la consommation. À mesure que les fabricants de textiles mondiaux privilégient les fibres durables et recyclables avec des coûts de production plus bas, les caractéristiques de performance du polyester et son écosystème de fabrication établi renforcent sa trajectoire de croissance sur le marché.

- Par exemple, Reliance Industries Limited exploite l’une des plus grandes opérations textiles en polyester au monde, avec une capacité de production de fibres et de fils dépassant 2,5 millions de tonnes par an, soutenue par une polymérisation continue et des lignes de texturation à grande vitesse permettant de produire des filaments de qualité vestimentaire en gros volumes pour les marques mondiales de mode et de vêtements de sport.

Avancées Technologiques et Développement de Fibres Haute Performance

Les avancées en chimie des polymères, personnalisation des fibres et intégration d’additifs propulsent l’expansion du marché des fibres de polyester en améliorant la capacité des produits et en débloquant des applications haut de gamme. Des innovations telles que le PET biosourcé, les grades ignifuges, les fibres à faible boulochage et les revêtements antimicrobiens répondent aux exigences évolutives des utilisateurs finaux, notamment dans les domaines de la santé, des vêtements de protection, des intérieurs automobiles et de la filtration industrielle. Les fibres de polyester à haute ténacité offrent une excellente stabilité dimensionnelle et résistance à l’abrasion, les positionnant comme alternatives au nylon dans les cordes, ceintures de sécurité, câbles de pneus et bandes transporteuses. Les améliorations dans le filage des fibres, le traitement par fusion et les techniques de finition numérique réduisent la perte de matière et raccourcissent les cycles de production, rendant la fabrication plus rentable. De plus, les avancées dans le recyclage telles que la dépolymérisation chimique et la conversion enzymatique permettent une circularité en boucle fermée, élargissant l’attrait durable du polyester. Ces innovations continues créent un environnement favorable pour des produits différenciés et à forte marge, encourageant l’investissement et élargissant le marché accessible au-delà des applications textiles conventionnelles.

- Par exemple, “Indorama Ventures produit des fibres de cordes de pneus en polyester à haute ténacité conçues avec une excellente résistance à la traction et à la chaleur, adaptées aux pneus radiaux à grande vitesse, soutenues par des lignes intégrées de filage, de torsion et de thermofixage (TTH) réparties dans ses installations mondiales de fibres industrielles en polyester.”

Croissance du Recyclage et Adoption de l’Économie Circulaire

La poussée vers une fabrication circulaire est un catalyseur majeur de croissance, avec le polyester recyclé (rPET) émergeant comme un matériau stratégique pour les industries axées sur la durabilité. Les gouvernements et les marques s’engagent à atteindre des objectifs de recyclage, à réduire les empreintes carbone et à détourner les déchets, stimulant la demande pour les fibres de PET recyclé provenant de bouteilles, de déchets d’emballage et de chutes textiles. Les technologies de recyclage mécanique et chimique améliorent la qualité du recyclat, permettant au rPET de performer de manière comparable aux fibres vierges dans les usages vestimentaires et industriels. Les marques de mode rapide, de vêtements de sport et de textiles de luxe adoptent des collections rPET pour répondre aux attentes en matière de durabilité et de consommateurs. De plus, les initiatives de recyclage textile à textile réduisent la dépendance à la mise en décharge et à l’incinération, soutenant les objectifs environnementaux. Les économies de coûts dérivées de l’utilisation des déchets attirent les fabricants, et la collaboration entre recycleurs, marques et municipalités renforce la disponibilité des matériaux. L’intégration croissante des recyclats post-consommation et post-industriels positionne le polyester recyclé comme un matériau courant dans la production textile de nouvelle génération.

Tendances Clés & Opportunités

Essor des Fibres de Polyester Durables et Biosourcées

Les engagements en matière de durabilité et la sensibilisation croissante des consommateurs offrent des opportunités pour les fibres de polyester biosourcées et à faible teneur en carbone. Les fabricants développent des fibres utilisant des matières premières renouvelables telles que le MEG biosourcé, les plastiques océaniques recyclés et les dérivés de déchets agricoles. Les réglementations environnementales soutenues par le gouvernement et les programmes de certification verte encouragent l’adoption de matériaux durables. Le passage du “volume de la mode rapide” à la “valeur de la mode responsable” soutient la demande de fibres traçables et issues de sources éthiques. Les avancées dans le recyclage chimique produisant du rPET de qualité vierge permettent des applications haut de gamme, y compris les vêtements de performance et les tissus de qualité médicale. Les acteurs du marché investissant dans des modèles de conception circulaire, des additifs biodégradables et des processus de fabrication neutres en carbone sont susceptibles de gagner un avantage concurrentiel. Les partenariats entre marques, recycleurs et entreprises technologiques accélèrent la commercialisation. À mesure que les industries créent des produits étiquetés écologiques et élargissent les collections textiles à faible impact, le segment des fibres de polyester durables devient une frontière d’opportunité majeure pour l’échelle, la différenciation et les avantages de conformité.

- Par exemple, Indorama Ventures a mis en place des systèmes circulaires de bouteilles à fibres à l’échelle industrielle soutenant la production de fibres de polyester recyclé sur neuf sites certifiés ISCC+ à l’international, permettant une capacité d’approvisionnement traçable pour les applications textiles techniques, vestimentaires et spécialisées.

Expansion des Applications de Textiles Techniques

L’essor des textiles techniques présente une opportunité significative, les fibres de polyester étant de plus en plus utilisées dans les géotextiles, la filtration industrielle, les composants automobiles et la fabrication de tissus médicaux. Des attributs tels que la haute ténacité, la résistance à la chaleur, la stabilité chimique et la précision dimensionnelle rendent le polyester adapté aux conditions de fonctionnement exigeantes. Les projets d’infrastructure stimulent la consommation de géotextiles pour le renforcement, le drainage, la séparation et le contrôle de l’érosion. Dans les applications automobiles, les tissus à base de polyester soutiennent les initiatives de réduction de poids, remplaçant des matériaux plus lourds et améliorant l’efficacité énergétique. Parallèlement, la demande de tissus en polyester antimicrobiens et à barrière liquide augmente dans les environnements de santé. Les filtres industriels, les bandes transporteuses, les cordes et les équipements de sécurité intègrent également des fibres de polyester conçues pour améliorer la durée de vie et la durabilité. À mesure que l’automatisation et la construction mécanisée se développent, le besoin de fibres de qualité industrielle augmente également. L’élargissement de la portée des solutions textiles haute performance constitue un canal de croissance soutenue pour les fabricants de fibres de polyester ciblant des catégories de produits à valeur ajoutée.

- Par exemple, Indorama Ventures produit des fibres de polyester pour pneus de qualité industrielle, conçues avec des grades de résistance à la traction allant jusqu’à 9,0 grammes par denier et un rétrécissement thermique contrôlé pour les applications de pneus radiaux à grande vitesse, soutenues par des lignes intégrées de filature et de thermofixage dans sa division de fibres industrielles.

Textiles Personnalisés, Fonctionnels et Intelligents

L’adoption de textiles intelligents et fonctionnels augmente le potentiel de croissance, stimulée par l’intégration de fibres intégrant des capteurs, de revêtements conducteurs et de matériaux à changement de phase. La fibre de polyester sert de substrat stable pour le couchage électronique et les finitions fonctionnelles, permettant des applications dans les dispositifs portables, les uniformes de surveillance biométrique et les vêtements de contrôle climatique adaptatif. Les marques de vêtements de plein air et de sport investissent de plus en plus dans des finitions anti-humidité, de protection UV, anti-odeur et à séchage rapide pour répondre aux attentes de performance. La personnalisation et les modèles de fabrication de micro-collections stimulent la demande pour une ingénierie flexible des fibres. Les industries de la défense et de l’aérospatiale expérimentent des textiles en polyester réactifs aux signaux pour améliorer la surveillance, la gestion thermique et la conception d’équipements de protection. Ces innovations soutiennent des modèles de tarification premium, élargissant les marges face à la pression concurrentielle. Alors que les technologies de l’Industrie 4.0 convergent avec la production textile, telles que l’impression numérique et les nanorevêtements, la compatibilité de modification du polyester le positionne à l’avant-garde de la révolution des textiles fonctionnels et intelligents.

Principaux Défis

Impact Environnemental et Dépendance aux Ressources

L’empreinte environnementale de la production de fibres de polyester reste un défi important en raison de la dépendance aux matières premières dérivées du pétrole et aux processus énergivores. Les émissions de carbone élevées, la libération de microplastiques et les problèmes de gestion des déchets en fin de vie suscitent l’attention des décideurs politiques et des groupes environnementaux. Bien que le recyclage soutienne la circularité, l’infrastructure mondiale de recyclage reste incohérente, limitant les volumes de récupération des matériaux. Le recyclage mécanique entraîne une dégradation de la qualité sur plusieurs cycles, nécessitant des avancées en recyclage chimique qui sont coûteuses et pas encore évolutives à l’échelle mondiale. L’industrie textile fait face à une pression croissante pour éliminer la libération de microplastiques dans les voies navigables par le biais de prétraitements, de filtrations ou de modifications des fibres. La conformité aux réglementations environnementales en évolution augmente les coûts opérationnels, en particulier pour les fabricants de petite et moyenne taille. Aborder les préoccupations environnementales tout en maintenant l’échelle et l’accessibilité nécessite un investissement coordonné dans la chimie verte, les matières premières renouvelables et les écosystèmes de collecte des déchets.

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

La production de fibres de polyester est vulnérable aux fluctuations des prix des dérivés du pétrole brut, en particulier le PTA et le MEG, qui constituent la base essentielle des matières premières. Les tensions géopolitiques, les pannes de raffineries, les restrictions commerciales et les goulets d’étranglement dans le transport créent une imprévisibilité dans l’approvisionnement et les prix. Les fabricants luttent souvent pour équilibrer les coûts de production avec des stratégies de tarification compétitives dans une industrie textile soucieuse des marges. La dépendance aux importations pour les matières premières augmente le risque pour les économies émergentes. Les perturbations lors des crises mondiales, les congestions portuaires ou les défaillances logistiques amplifient les délais, affectant les fabricants de vêtements en aval et les détaillants opérant sous des cycles de produits rapides. Le désalignement des stocks et le risque de surproduction augmentent en raison de la volatilité de la demande dans les marchés axés sur la mode. Pour atténuer ces défis, les fabricants poursuivent de plus en plus l’intégration verticale, des stratégies d’approvisionnement flexibles, la génération de matières premières basées sur le recyclage et la visibilité numérique de la chaîne d’approvisionnement pour améliorer la résilience et l’efficacité des coûts.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique détient la part dominante du marché des fibres de polyester, représentant plus de 65 % de la consommation mondiale, grâce à de solides bases de fabrication textile en Chine, en Inde, au Vietnam et en Indonésie. La région bénéficie d’une main-d’œuvre rentable, d’une capacité de tissage et de filage à grande échelle, et de la disponibilité de matières premières PTA et MEG. La Chine reste le plus grand producteur et consommateur, soutenue par des chaînes d’approvisionnement intégrées verticalement et une demande croissante pour les vêtements, les textiles de maison et les fibres de qualité industrielle. L’expansion soutenue par le gouvernement dans les textiles techniques, les infrastructures et la production de vêtements axée sur l’exportation renforce encore le leadership de l’Asie-Pacifique. L’adoption croissante de polyester recyclé élève également la position de durabilité de la région.

Europe

L’Europe représente environ 12 % du marché des fibres de polyester, stimulée par la demande avancée de textiles techniques dans l’automobile, les géotextiles, la filtration et les applications industrielles. La région met l’accent sur la durabilité, incitant les fabricants à privilégier les solutions de polyester recyclé et biosourcé alignées sur les objectifs de recyclage de l’UE et les cadres de conformité carbone. L’Allemagne, l’Italie et la France dominent la consommation grâce à des industries automobiles et de vêtements de performance robustes. La dépendance aux importations reste notable ; cependant, les investissements dans le recyclage textile en boucle fermée et la conception circulaire aident à réduire la dépendance aux matières premières vierges. Les filaments de qualité supérieure et les fibres de performance trouvent une demande constante de la part des marques de vêtements de sport et de textiles spécialisés recherchant durabilité, contrôle de l’humidité et cycles de vie prolongés des produits.

Amérique du Nord

L’Amérique du Nord représente près de 10 % du marché des fibres de polyester, soutenue par une forte demande pour les textiles automobiles, les non-tissés d’hygiène et les articles d’ameublement. Les États-Unis stimulent la plupart de la consommation, en particulier dans la fabrication de tapis, les composites de fibres industrielles et les géotextiles techniques utilisés dans le renforcement des routes et la stabilisation des sols. La région connaît un élan rapide dans les initiatives de polyester recyclé, accéléré par les engagements des marques envers des vêtements et des emballages durables. Bien que la fabrication soit moins concentrée par rapport à l’Asie, l’adoption de technologies de recyclage chimique élargit la capacité stratégique domestique. La montée des stratégies de relocalisation et des exigences de traçabilité des matériaux renforce les opportunités d’investissement régionales dans les applications de polyester à valeur ajoutée.

Amérique latine

L’Amérique latine détient environ 7 % de part de marché, le Brésil et le Mexique étant en tête de la consommation de fibres dans les segments des vêtements, des vêtements de travail et de la décoration intérieure. La pénétration croissante de la mode de détail, l’expansion des populations urbaines et la participation croissante des fabricants textiles nationaux contribuent à une demande constante de polyester. La dépendance aux importations de matières premières et de fibres persiste ; cependant, les producteurs régionaux investissent progressivement dans les infrastructures de recyclage pour fournir du rPET pour les vêtements de marque et les emballages. Le secteur automobile au Mexique et au Brésil crée des opportunités pour les composants non tissés et intérieurs à base de polyester. La volatilité des devises, les fluctuations commerciales et les coûts énergétiques restent des obstacles structurels, mais la compétitivité croissante de la fabrication positionne la région pour une expansion modérée à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 6 % du marché des fibres de polyester, soutenue par la présence de fournisseurs de matières premières pétrochimiques et l’expansion des clusters de traitement textile, notamment en Turquie, en Égypte et aux Émirats arabes unis. La demande est stimulée par une consommation croissante de vêtements, des projets d’infrastructure nécessitant des géotextiles, et le développement de la fabrication locale de vêtements pour l’exportation. La Turquie agit comme un centre régional pour le fil de polyester, approvisionnant les marchés européens et nord-africains. Bien que le potentiel de croissance soit significatif, les défis logistiques, l’industrialisation inégale et les écosystèmes de recyclage limités restreignent une adoption plus large. Les investissements dans les parcs industriels et les partenariats de fabrication liés au commerce améliorent les perspectives du marché régional.

Segmentations du marché :

Par Forme

Par Qualité

- PET (Polyéthylène Téréphtalate)

- PCDT (Poly-1,4-Cyclohexylène Diméthylène Téréphtalate)

Par Type de Produit

- Fil de Filament

- Fibre Discontinue

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des fibres de polyester se caractérise par un paysage hautement concurrentiel, alimenté par la présence de producteurs chimiques intégrés verticalement, de fabricants textiles mondiaux et de fournisseurs régionaux de fibres spécialisées. Les grandes entreprises se concentrent sur l’expansion de la capacité, l’approvisionnement en matières premières à coût optimisé, et le développement de produits en polyester haute performance et recyclés pour renforcer la différenciation de leur portefeuille. La collaboration avec des marques de vêtements, des équipementiers automobiles et des fabricants de textiles techniques accélère l’adoption de rPET et de fibres à valeur ajoutée. L’avantage concurrentiel découle de plus en plus des capacités d’économie circulaire, y compris le recyclage chimique, l’approvisionnement en déchets textiles, et les accords de production en boucle fermée. Les acteurs du marché investissent également dans des technologies de filature avancées, la gestion numérique des couleurs, et des solutions de revêtement fonctionnel pour soutenir les applications de qualité supérieure. Cependant, les pressions sur les prix, les fluctuations des coûts des matières premières, et les réglementations de durabilité changeantes intensifient la concurrence sur les marchés mondiaux. À mesure que la demande évolue vers des fibres de polyester durables, traçables, et éco-efficaces, l’innovation, l’intégration de la chaîne d’approvisionnement, et les cadres de production axés sur la durabilité définissent les priorités stratégiques qui façonnent l’élan concurrentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Sinopec Yizheng Chemical Fibre Limited Liability Company (Chine)

- Far Eastern New Century Corporation (Taïwan)

- Reliance Industries Limited (Inde)

- Tongkun Holding Group (Chine)

- Alpek Polyester (Mexique)

- Toray Industries, Inc. (Japon)

- Indorama Ventures Public Company Limited (Thaïlande)

- Zhejiang Hengyi Group Co., Ltd (Chine)

- ADVANSA (Turquie)

- Sanfame Group (Chine)

Développements récents

- En mars 2025 – ADVAtex d’ADVANSA est une fibre de polyester 100 % recyclée fabriquée à partir de déchets textiles pré-consommation. Elle réduit la dépendance aux matériaux vierges tout en maintenant la qualité. Le processus transforme les déchets textiles en fibres durables pour les meubles et les matelas, répondant aux défis mondiaux des déchets textiles. Certifié par GRS et Oeko-Tex.

- En septembre 2024, Indorama a rejoint un consortium de sept entreprises (dans cinq pays) pour établir ce que le communiqué de presse a appelé la « première chaîne d’approvisionnement mondiale pour une fibre de polyester plus durable », utilisant des matières premières dérivées du CO₂, des matières premières renouvelables et biosourcées au lieu de celles purement fossiles.

- En juin 2024, Toray a lancé de nouveaux chiffons de nettoyage “Toraysee™” fabriqués avec des fibres de polyester qui éliminent délicatement les empreintes digitales et le sébum sans rayer les surfaces. Cela indique une intégration continue de la fibre au produit et l’utilisation de fibres de polyester pour des applications spécialisées au-delà des textiles.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, la Qualité, le Type de produit et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de fibres de polyester continuera d’augmenter, soutenue par la croissance des applications dans l’habillement, la décoration intérieure et les textiles techniques.

- Le polyester recyclé se développera à mesure que les marques et les fabricants adopteront la production circulaire et les objectifs de durabilité.

- Les technologies de recyclage chimique progresseront, permettant une production de fibres de polyester de haute qualité en boucle fermée.

- Les alternatives de polyester biosourcé gagneront en popularité à mesure que les entreprises travailleront à réduire la dépendance aux matières premières fossiles.

- Les fibres à haute ténacité et de qualité performance verront une adoption accrue dans les applications automobiles, aérospatiales et industrielles.

- La fabrication numérique et le filage automatisé amélioreront l’efficacité opérationnelle et réduiront les déchets.

- Les textiles intelligents et fonctionnels ouvriront de nouvelles opportunités dans le domaine de la santé et des appareils électroniques portables.

- L’expansion des capacités en Asie renforcera la domination de la chaîne d’approvisionnement et le leadership en matière de coûts.

- Les pressions réglementaires sur les microplastiques et la gestion des déchets stimuleront l’innovation dans la modification des fibres.

- La concurrence sur le marché favorisera de plus en plus les producteurs intégrés verticalement axés sur la durabilité et les solutions de fibres spécialisées.