Aperçu du marché

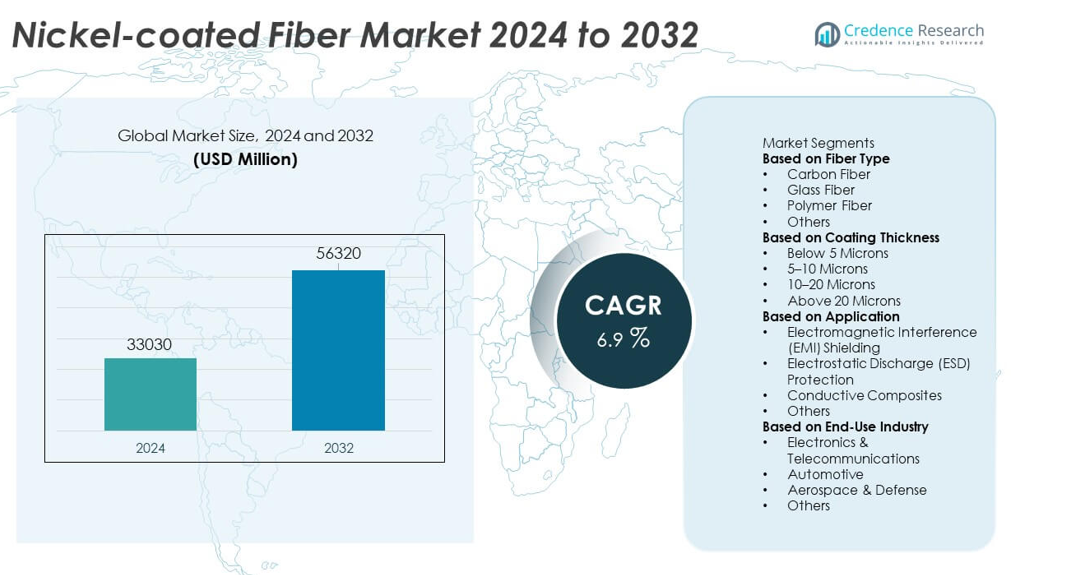

Le marché des fibres revêtues de nickel était évalué à 33 030 millions USD en 2024 et devrait atteindre 56 320 millions USD d’ici 2032, enregistrant un TCAC de 6,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fibres Revêtues de Nickel 2024 |

33 030 millions USD |

| Marché des Fibres Revêtues de Nickel, TCAC |

6,9% |

| Taille du Marché des Fibres Revêtues de Nickel 2032 |

56 320 millions USD |

Les principaux acteurs du marché des fibres revêtues de nickel—3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., et Qingdao Advanced Carbon Materials Co., Ltd.—stimulent la croissance grâce à des technologies de revêtement avancées, des matériaux à haute conductivité et des applications en expansion dans le blindage EMI, les composites conducteurs et les systèmes aérospatiaux. Ces entreprises renforcent leurs portefeuilles avec des méthodes de placage de précision et des solutions de fibres haute performance pour l’électronique, les composants de véhicules électriques et les télécommunications. L’Asie-Pacifique mène le marché avec une part de 32 %, soutenue par la fabrication électronique à grande échelle et une forte expansion industrielle. L’Amérique du Nord suit avec 34 %, tirée par l’adoption dans l’aérospatiale et la défense, tandis que l’Europe détient 27%, soutenue par la production automobile et électronique avancée.

Perspectives du marché

- Le marché des fibres revêtues de nickel a atteint 33 030 millions USD en 2024 et devrait atteindre 56 320 millions USD d’ici 2032 avec un TCAC de 6,9 %, reflétant une demande mondiale croissante.

- La croissance du marché se renforce à mesure que les industries étendent les applications de blindage EMI et de protection ESD, avec la fibre de carbone détenant une part de segment de 47 % en raison de sa haute conductivité et de ses performances structurelles.

- Les tendances clés incluent l’utilisation accrue de fibres revêtues de nickel dans les composants de véhicules électriques, les composites conducteurs, les équipements de télécommunications et l’électronique de nouvelle génération, stimulée par l’expansion de la 5G et de l’IoT.

- La concurrence s’intensifie alors que des acteurs de premier plan comme 3M, TOHO Tenax, Mitsui Mining & Smelting, Bekaert et Conductive Composites investissent dans des technologies de revêtement avancées, des matériaux résistants à la corrosion et des solutions de fibres à haute conductivité personnalisées.

- La performance régionale est menée par l’Amérique du Nord à 34 %, l’Asie-Pacifique à 32 % et l’Europe à 27 %, soutenue par de fortes activités de fabrication dans l’aérospatiale, l’électronique, l’automobile et l’industrie dans ces marchés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de fibre

La fibre de carbone domine ce segment avec une part de marché de 47 %, grâce à sa haute conductivité, sa résistance et sa compatibilité avec les matériaux composites avancés. Elle est largement utilisée dans le blindage EMI, les structures aérospatiales et les électroniques haute performance en raison de ses propriétés électriques et mécaniques supérieures. La fibre de verre suit avec une forte adoption dans les applications sensibles aux coûts nécessitant une conductivité modérée et un renforcement léger. La fibre polymère soutient les composants électroniques flexibles et les systèmes portables, tandis que d’autres fibres spécialisées servent des applications de niche. Le segment croît à mesure que les industries exigent une conductivité, une durabilité et une stabilité thermique améliorées dans les systèmes électroniques et structurels de nouvelle génération.

- Par exemple, Teijin Limited a développé une fibre de carbone à module élevé utilisée dans les panneaux de blindage EMI aérospatiaux avec une résistance à la traction de 7 000 MPa et un module de 350 GPa.

Par Épaisseur de Revêtement

La catégorie 5–10 microns domine avec une part de marché de 42 %, offrant un équilibre optimal entre conductivité, poids et coût des matériaux. Cette épaisseur est largement adoptée dans le blindage EMI, les plastiques conducteurs et le renforcement composite où une performance électrique stable est requise. Les revêtements inférieurs à 5 microns soutiennent les structures légères et les composants flexibles, tandis que les revêtements de 10–20 microns servent les applications à haute résistance et haute conductivité dans les systèmes aérospatiaux et automobiles. Les revêtements de plus de 20 microns offrent une durabilité et une résistance à la corrosion supérieures. La croissance se renforce à mesure que les fabricants optimisent l’épaisseur du revêtement pour l’efficacité, la production électrique et la performance à long terme.

- Par exemple, Bekaert produit du fil plaqué nickel (connu sous le nom de Bekanickel®) avec une épaisseur de revêtement allant de 0,5 à 45 microns pour des applications comme les appareils ménagers et les fils de lampe.

Par Application

Le blindage contre les interférences électromagnétiques (EMI) détient la plus grande part de marché de 44 %, stimulé par la demande croissante des secteurs de l’électronique, des télécommunications et de l’automobile qui nécessitent une protection robuste contre les perturbations de signal. Les fibres plaquées nickel améliorent l’efficacité du blindage dans les boîtiers, les câbles, les couches de protection de circuit et les équipements de communication avancés. La protection contre les décharges électrostatiques (ESD) connaît une forte croissance dans la manipulation des semi-conducteurs, les salles blanches et l’emballage électronique. Les composites conducteurs gagnent en popularité dans l’aérospatiale, la défense et les composants de véhicules électriques nécessitant des matériaux légers et haute performance. D’autres applications incluent les éléments chauffants et les capteurs. L’expansion du marché est alimentée par la miniaturisation, la croissance de la 5G et l’augmentation du contenu électronique dans les industries.

Principaux Facteurs de Croissance

Demande Croissante pour la Protection EMI et ESD

L’augmentation du contenu électronique dans l’automobile, l’aérospatiale, les télécommunications et l’électronique grand public stimule une forte demande pour des matériaux offrant une protection EMI et ESD supérieure. La fibre plaquée nickel offre une haute conductivité, une durabilité et une performance de blindage fiable, ce qui la rend essentielle pour protéger les circuits sensibles. Le passage vers des systèmes de communication avancés, l’infrastructure 5G et les dispositifs à haute fréquence renforce encore l’adoption. Les industries comptent sur ces fibres pour améliorer la sécurité des équipements, réduire les interférences de signal et respecter des normes réglementaires strictes, positionnant la protection EMI et ESD comme un moteur clé de la croissance du marché.

- Par exemple, Conductive Composites a développé des fibres revêtues de nickel utilisées dans les joints de blindage EMI, qui offrent une grande résistance et conductivité électrique pour les applications de matériaux composites avancés.

Expansion des Composites Haute Performance

Les composites haute performance utilisés dans les structures aérospatiales, les véhicules électriques et les machines industrielles nécessitent des matériaux de renforcement solides, conducteurs et légers. La fibre revêtue de nickel améliore la résistance mécanique, la stabilité thermique et la conductivité dans les formulations composites, permettant des performances supérieures dans des environnements exigeants. L’utilisation croissante de composites en fibre de carbone dans les applications structurelles accélère la demande pour les variantes revêtues de nickel. Alors que les industries se concentrent sur la réduction de poids, l’efficacité énergétique et l’amélioration des performances des matériaux, la fibre revêtue de nickel devient un additif crucial soutenant les technologies composites de nouvelle génération.

- Par exemple, Sumitomo Metal Mining Co., Ltd. est une grande entreprise japonaise de métaux qui possède une expertise dans la production de nickel et est un leader dans le développement de la technologie HPAL (High Pressure Acid Leach) pour extraire le nickel de minerais de faible teneur, ainsi que des processus de recyclage pour les batteries usagées.

Progrès dans l’Électronique et les Appareils Intelligents

L’expansion rapide des appareils intelligents, des systèmes IoT et de l’électronique miniaturisée alimente la demande de matériaux conducteurs qui soutiennent des performances électriques stables. Les fibres revêtues de nickel permettent une transmission de signal fiable, une mise à la terre et une protection des circuits dans les assemblages électroniques compacts. Leur flexibilité et leur compatibilité avec les plastiques et revêtements conducteurs augmentent les possibilités de conception pour les appareils modernes. La croissance s’accélère à mesure que les fabricants recherchent des matériaux assurant durabilité, gestion thermique et conductivité constante dans l’électronique à haute densité, renforçant leur rôle dans les composants électroniques de nouvelle génération.

Tendances Clés & Opportunités

Adoption Croissante dans les Véhicules Électriques et le Stockage d’Énergie

Les véhicules électriques et les systèmes de stockage d’énergie nécessitent des matériaux à haute conductivité pour les composants de batterie, la gestion thermique, le blindage électromagnétique et les pièces structurelles légères. La fibre revêtue de nickel soutient un transfert de courant fiable et améliore la sécurité dans les environnements à haute tension. Le passage à la fabrication de VE et aux technologies de batteries avancées crée de fortes opportunités pour son intégration. Alors que les constructeurs automobiles investissent dans des composants plus sûrs, plus légers et plus efficaces, la demande de fibre revêtue de nickel dans les modules VE, les systèmes de charge et les boîtiers de capteurs continue d’augmenter.

- Par exemple, Bekaert a développé une fibre en acier inoxydable conductrice (Bekinox®) utilisée dans les panneaux de blindage de batterie VE qui offre une haute conductivité et une excellente résistance à la chaleur, avec des valeurs de résistance électrique dans les textiles généralement mesurées à < 1 Ohm/carré.

Développement de Technologies de Revêtement Avancées

Les fabricants investissent dans des processus de revêtement de nickel améliorés pour renforcer l’adhésion, l’uniformité, la résistance à la corrosion et la conductivité. Des innovations telles que la galvanoplastie de précision et les techniques de revêtement à l’échelle nanométrique améliorent les performances des matériaux dans l’aérospatiale, la défense et l’électronique. Ces avancées ouvrent des opportunités pour des grades de fibres personnalisés répondant à des exigences électriques, mécaniques et thermiques spécifiques. Alors que les industries exigent une durabilité accrue et une efficacité améliorée, les technologies de revêtement améliorées soutiennent une adoption plus large de la fibre revêtue de nickel dans les applications à haute valeur ajoutée.

- Par exemple, les systèmes de nickel chimique contrôlés peuvent produire une épaisseur de film uniforme avec une tolérance typique de ±2 µm (micromètres) pour des plages d’épaisseur spécifiques, telles que 5-20 µm, ou des tolérances aussi serrées que ±0,0001 pouces (environ ±2,5 µm), quelle que soit la géométrie de la pièce.

Principaux Défis

Coûts de Production Élevés et Fabrication Complexe

La production de fibres revêtues de nickel nécessite des procédés de revêtement précis, des matériaux de haute pureté et des environnements de fabrication contrôlés, entraînant des coûts de production élevés. Les procédures de revêtement complexes augmentent les dépenses opérationnelles et limitent l’évolutivité. Ce défi de coût affecte l’adoption dans les industries sensibles aux prix, poussant les fabricants à équilibrer les avantages de performance avec la faisabilité économique. Les entreprises doivent investir dans l’optimisation des processus et l’efficacité des matériaux pour réduire les coûts de fabrication tout en maintenant la qualité.

Préoccupations Environnementales et de Durabilité

Les processus d’extraction et d’électrodéposition du nickel soulèvent des préoccupations environnementales en raison de la consommation d’énergie, de la manipulation des produits chimiques et de la génération de déchets. Des réglementations environnementales strictes influencent les pratiques de production et augmentent les coûts de conformité pour les fabricants. Les industries recherchent également des alternatives durables, exerçant une pression sur les fournisseurs pour améliorer les méthodes de recyclage et adopter des technologies de production écologiques. La nécessité de réduire l’impact environnemental tout en maintenant des normes de performance élevées pose un défi important pour le marché des fibres revêtues de nickel.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 34 % sur le marché des fibres revêtues de nickel, stimulée par une forte demande des secteurs de l’aérospatiale, de la défense, de l’électronique automobile et de la fabrication avancée. La région bénéficie d’un investissement important en R&D, d’une adoption élevée des matériaux de blindage EMI et d’une intégration rapide des composites conducteurs dans les avions de nouvelle génération et les véhicules électriques. Les États-Unis dominent la consommation en raison de la croissance des systèmes de communication à haute fréquence et de l’expansion de la production de semi-conducteurs. L’accent croissant sur les matériaux légers et les solutions de renforcement haute performance stimule encore la demande. Les avancées technologiques continues et les normes de performance strictes renforcent la position de la région sur le marché mondial.

Europe

L’Europe représente une part de marché de 27 %, soutenue par une ingénierie aérospatiale robuste, une fabrication automobile et une production électronique. Des pays comme l’Allemagne, la France et le Royaume-Uni favorisent l’adoption de fibres revêtues de nickel pour la protection EMI, le renforcement des composites et les applications de matériaux conducteurs. Des exigences réglementaires strictes pour la compatibilité électromagnétique et la sécurité renforcent la croissance du marché. La forte présence de la région dans les énergies renouvelables, la mobilité électrique et l’automatisation industrielle renforce la demande de matériaux de renforcement à haute conductivité. Les fabricants se concentrent sur des méthodes de production durables et des technologies de revêtement avancées, améliorant encore l’adoption dans diverses industries de haute précision.

Asie-Pacifique

L’Asie-Pacifique mène la croissance axée sur les applications avec une part de marché de 32 %, soutenue par une fabrication électronique à grande échelle, une forte expansion des télécommunications et une production croissante de véhicules électriques. La Chine, le Japon, la Corée du Sud et l’Inde stimulent la demande de fibres de blindage EMI utilisées dans les smartphones, les équipements 5G et les composants de semi-conducteurs. La région bénéficie de capacités de production rentables, d’une industrialisation rapide et d’un investissement important dans les composites haute performance. Les activités aérospatiales croissantes, l’expansion des chaînes d’approvisionnement automobile et l’accent accru sur les matériaux conducteurs légers renforcent encore la croissance du marché. L’Asie-Pacifique reste un centre clé pour la consommation et la fabrication de fibres revêtues de nickel.

Amérique Latine

En Amérique latine, la part de marché est de 4 %, stimulée par l’adoption croissante de matériaux conducteurs dans l’automobile, l’assemblage électronique et la fabrication d’équipements industriels. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des installations de production et des investissements croissants dans les infrastructures électriques et de communication. Les applications de blindage EMI et de renforcement composite gagnent en popularité à mesure que les industries se modernisent et intègrent des technologies avancées. Bien que les fluctuations économiques limitent une expansion rapide, le développement continu dans l’automatisation industrielle, l’électronique grand public et les systèmes de transport soutient une demande stable dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capte une part de marché de 3 %, soutenue par l’adoption croissante de matériaux haute performance dans les secteurs de l’énergie, des télécommunications et de l’industrie. Les pays du CCG stimulent la demande grâce à des investissements dans les programmes aérospatiaux, les technologies de défense et les projets d’infrastructure à grande échelle. La fibre revêtue de nickel voit une utilisation croissante dans le blindage EMI, la protection des capteurs et les composants conducteurs à travers les bases de fabrication en développement. L’Afrique montre une demande croissante dans les télécommunications et les mises à niveau des équipements industriels. Bien que les limitations d’infrastructure et une industrialisation plus lente posent des défis, l’investissement soutenu dans la technologie et la modernisation continue de soutenir la croissance à long terme du marché.

Segmentations du marché :

Par type de fibre

- Fibre de carbone

- Fibre de verre

- Fibre polymère

- Autres

Par épaisseur de revêtement

- Moins de 5 microns

- 5–10 microns

- 10–20 microns

- Plus de 20 microns

Par application

- Blindage contre les interférences électromagnétiques (EMI)

- Protection contre les décharges électrostatiques (ESD)

- Composites conducteurs

- Autres

Par industrie d’utilisation finale

- Électronique & Télécommunications

- Automobile

- Aérospatiale & Défense

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel ou l’analyse présente des acteurs majeurs tels que 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., et Qingdao Advanced Carbon Materials Co., Ltd. Ces entreprises rivalisent en faisant progresser les technologies de revêtement, en améliorant la conductivité et en renforçant la durabilité des fibres pour des applications haute performance. Les fabricants investissent dans le placage électrolytique de précision, les méthodes de nano-revêtement et les processus d’adhésion renforcée pour fournir des fibres adaptées au blindage EMI, aux composites conducteurs et aux composants de qualité aérospatiale. Les partenariats stratégiques avec les OEM de l’électronique et de la défense renforcent la portée du marché, tandis que les expansions de capacité de production aident à répondre à la demande mondiale croissante. De nombreux acteurs se concentrent sur des matériaux légers et à haute résistance pour soutenir les véhicules électriques, les télécommunications et l’électronique de nouvelle génération. La durabilité, l’optimisation des coûts et la performance électrique supérieure restent des facteurs clés façonnant le positionnement concurrentiel sur le marché des fibres revêtues de nickel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- 3M Company

- TOHO Tenax Co., Ltd.

- Mitsui Mining & Smelting Co., Ltd.

- Conductive Composites Inc.

- Nippon Carbon Co., Ltd.

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- Jiangsu Tianniao High Technology Co., Ltd.

- Qingdao Advanced Carbon Materials Co., Ltd.

Développements récents

- En septembre 2025, Specialty Materials, Inc. a présenté son portefeuille Hy-Bor® de préimprégnés unidirectionnels en fibres de bore-carbone et les derniers développements au CAMX 2025 à Orlando, en collaboration avec Toray Advanced Composites pour des composites avancés.

- En août 2023, la société 3M a participé à un webinaire promouvant ses solutions complètes de blindage et de mise à la terre EMI/RFI, qui mettent l’accent sur les tissus conducteurs et les rubans en feuille pour l’électronique haute fréquence. L’entreprise utilise divers charges conductrices, y compris des particules de graphite plaquées de nickel, dans ses conceptions de blindage avancées.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de fibre, Épaisseur du revêtement, Application, Industrie d’utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de fibres plaquées de nickel augmentera à mesure que les industries adopteront des solutions avancées de protection EMI et ESD.

- Les composites haute performance dans la fabrication aérospatiale et de véhicules électriques stimuleront une intégration plus large des matériaux.

- Les technologies de revêtement de précision amélioreront la conductivité, la durabilité et la stabilité à long terme.

- L’expansion de la 5G et l’électronique de nouvelle génération augmenteront l’utilisation dans le blindage et la protection des circuits.

- Les systèmes de batteries de véhicules électriques adopteront des fibres conductrices pour une sécurité et des performances thermiques améliorées.

- Les matériaux conducteurs légers seront préférés aux composants de blindage traditionnels à base de métal.

- La croissance des programmes de défense et aérospatiaux élargira l’adoption de fibres conductrices à haute résistance.

- Les fabricants se concentreront sur des processus de revêtement durables pour répondre aux réglementations environnementales.

- Les grades de fibres sur mesure adaptés aux environnements extrêmes verront une demande croissante dans toutes les industries.

- L’Asie-Pacifique et l’Amérique du Nord renforceront leurs positions en tant que pôles de premier plan pour la production et l’expansion des applications.