Aperçu du Marché

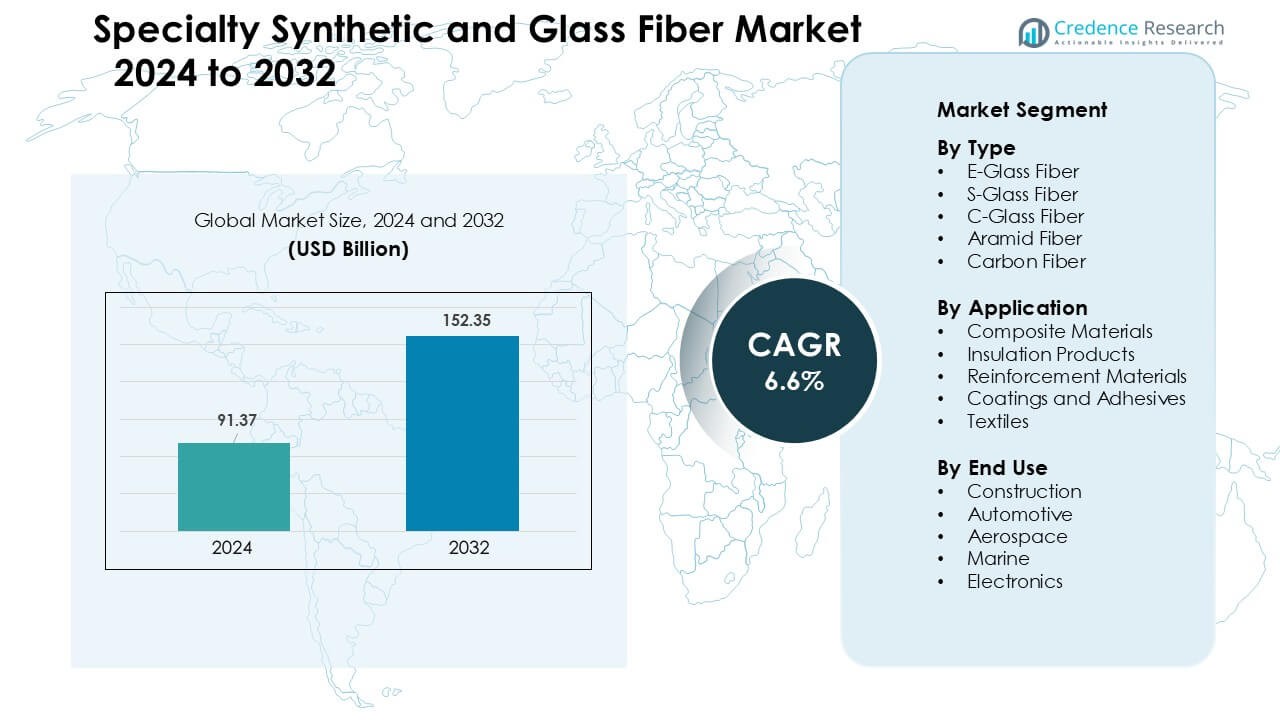

Le marché des fibres synthétiques spécialisées et des fibres de verre était évalué à 91,37 milliards USD en 2024 et devrait atteindre 152,35 milliards USD d’ici 2032, avec une croissance à un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fibres Synthétiques Spécialisées et des Fibres de Verre 2024 |

91,37 milliards USD |

| Marché des Fibres Synthétiques Spécialisées et des Fibres de Verre, TCAC |

6,6 % |

| Taille du Marché des Fibres Synthétiques Spécialisées et des Fibres de Verre 2032 |

152,35 milliards USD |

Les principaux acteurs du marché des fibres synthétiques spécialisées et des fibres de verre incluent Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group, et Nippon Electrical Glass Co. Ces entreprises ont rivalisé par l’expansion de la capacité, les technologies avancées de composites, et des partenariats renforcés avec les OEM de l’automobile, de l’aérospatiale et de la construction. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part de 34 %, soutenue par une forte production aérospatiale, une fabrication de véhicules électriques en expansion, et une adoption élevée de matériaux structurels à base de fibre de verre et de fibre de carbone dans les principales industries.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des fibres synthétiques spécialisées et des fibres de verre a atteint 91,37 milliards USD en 2024 et devrait atteindre 152,35 milliards USD d’ici 2032, avec une croissance à un TCAC de 6,6 %.

- La demande a augmenté alors que les secteurs de l’automobile, de l’aérospatiale et de la construction ont accru l’adoption de composants composites légers et à haute résistance, la fibre de verre E détenant 48 % de part en raison de son utilisation industrielle étendue.

- Les principales tendances incluaient l’utilisation croissante de la fibre de carbone dans les plateformes de véhicules électriques, l’expansion de la fibre de verre dans l’énergie éolienne, et l’augmentation des investissements dans les technologies de composites recyclables motivée par des objectifs de durabilité.

- Des entreprises leaders telles que Honeywell International, Jushi Group, DSM, Owens Corning, et Toray ont renforcé leur compétitivité par des expansions de capacité, des améliorations de matériaux, et des contrats d’approvisionnement OEM à long terme, tandis que la volatilité des coûts des matières premières restait une contrainte.

- L’Amérique du Nord a dominé le marché avec une part de 34 %, soutenue par une forte production aérospatiale et de véhicules électriques, tandis que les matériaux composites dominaient les applications avec une part de 52 %, et la construction restait le principal segment d’utilisation finale avec une part de 39 %.

Analyse de la Segmentation du Marché :

Par Type

La fibre de verre E a dominé le segment de type en 2024 avec environ 48 % de part. Les acheteurs préféraient la fibre de verre E car le matériau offre une forte résistance à la traction, un faible coût, et une large compatibilité avec les systèmes polyester et époxy. La demande est restée élevée dans les panneaux de construction, les pales d’éoliennes, et les composants de transport en raison de sa forte fiabilité mécanique. Les fibres de verre S et de carbone ont progressé dans les secteurs de haute performance, mais la fibre de verre E est restée en tête car les producteurs ont augmenté la production efficacement et ont assuré un approvisionnement stable pour les besoins de composites de masse dans les industries mondiales.

- Par exemple, Owens Corning, une grande entreprise mondiale de composites, soutient sa production élevée de verre E à travers son vaste réseau mondial d’installations de fabrication (qui comprend 18 opérations de fibres de verre dans 12 pays), permettant un approvisionnement stable aux OEM de pales d’éoliennes et de construction.

Par Application

Les matériaux composites ont dominé le segment des applications en 2024 avec une part de près de 52 %. Les industries ont utilisé des matériaux composites dans les pièces structurelles pour l’énergie éolienne, les véhicules, les avions et les corps marins en raison des avantages élevés de rigidité par rapport au poids. Les composites en fibre de verre ont soutenu une production rentable, tandis que les composites en carbone et en aramide ont servi des usages haut de gamme dans l’aérospatiale et la défense. La croissance est venue d’une adoption plus large des conceptions légères et de l’augmentation de l’installation d’infrastructures basées sur les composites. Les utilisations pour l’isolation et le renforcement se sont étendues, mais les matériaux composites ont maintenu leur domination car les exigences de performance favorisaient les systèmes avancés renforcés de fibres.

- Par exemple, Owens Corning fournit ses composites en tissu de verre Ultrablade® Triax pour les pales d’éoliennes, permettant aux concepteurs de produire des pales de rotor plus longues de jusqu’à 5 mètres tout en gérant des charges de fatigue élevées grâce à la rigidité et à la durabilité du stratifié.

Par Utilisation Finale

La construction est restée le plus grand segment d’utilisation finale en 2024 avec environ 39 % de part. Les constructeurs ont utilisé des fibres synthétiques et de verre dans les armatures, les systèmes de toiture, les panneaux de façade et les panneaux d’isolation pour augmenter la durabilité, réduire la corrosion et améliorer l’efficacité thermique. La demande a augmenté à mesure que les gouvernements ont élargi les programmes d’infrastructure et que les développeurs ont adopté des solutions renforcées de fibres pour répondre à des règles de sécurité plus strictes. L’automobile et l’aérospatiale ont pris de l’ampleur avec des programmes de réduction de poids, mais la construction a conservé la tête car les volumes de projets sont restés élevés et les matériaux améliorés par fibres ont offert de solides avantages en termes de cycle de vie et de coûts pour les applications structurelles à grande échelle.

Principaux Moteurs de Croissance

Demande Croissante pour des Matériaux Légers et à Haute Résistance

Les matériaux légers et à haute résistance sont restés un moteur de croissance majeur pour le marché des fibres synthétiques et de verre spécialisées en 2024. Les fabricants des secteurs automobile, aérospatial, maritime et de la construction ont adopté des fibres avancées pour remplacer l’acier et l’aluminium en raison des avantages de performance élevés. Les fibres de verre E et de carbone ont aidé à réduire le poids structurel, à améliorer l’efficacité énergétique et à renforcer la performance en cas de collision, ce qui a soutenu une adoption plus large chez les OEM. Les programmes mondiaux de véhicules électriques ont stimulé l’utilisation de composites légers pour les boîtiers de batteries, les panneaux de carrosserie et les renforts structurels. Les producteurs aérospatiaux ont augmenté leur dépendance aux fibres de carbone et d’aramide pour les ailes, les sections de fuselage et les composants intérieurs à mesure que les flottes se modernisaient. Les entreprises de construction ont accéléré la transition vers le béton renforcé de fibres et les systèmes de façade pour accroître la durabilité. Ces changements combinés ont renforcé la demande à long terme.

- Par exemple, SGL Carbon a développé un boîtier de batterie en plastique renforcé de fibres de carbone (CFRP) pour les véhicules électriques de NIO qui est 40 % plus léger qu’une solution équivalente en aluminium, améliorant la dynamique de collision et l’isolation thermique.

Expansion des Infrastructures et Forte Activité de Construction

Les investissements à grande échelle dans la construction et les infrastructures ont créé un fort élan pour les fibres synthétiques et de verre spécialisées. Les dépenses gouvernementales sur les ponts, les systèmes de métro, les bâtiments industriels et les installations d’énergie renouvelable ont augmenté la demande pour le béton renforcé de fibres, les panneaux isolants, les alternatives aux barres d’armature et les éléments structurels résistants à la corrosion. Les produits en fibre de verre E ont été largement utilisés dans les toitures, les bardages, les systèmes de tuyauterie et les géotextiles en raison de leur durabilité face aux intempéries et de leurs avantages en termes de faible entretien. L’essor des villes intelligentes et des certifications de bâtiments écologiques a encouragé les constructeurs à choisir des matériaux offrant une plus grande résistance, une durée de vie plus longue et de meilleures performances thermiques. Le secteur de l’énergie éolienne a stimulé la consommation de fibres de verre et de carbone pour les pales de turbines, les capots de nacelles et les structures de support. Dans les marchés émergents, l’urbanisation rapide a augmenté les besoins en produits de construction composites légers et abordables. Ensemble, ces facteurs ont renforcé la demande de fibres dans le secteur de la construction.

- Par exemple, Owens Corning commercialise ses fibres de verre résistantes aux alcalis (AR) Cem-FIL® pour les applications de béton renforcé de verre (GRC), qui ont été utilisées dans les façades architecturales et les panneaux de béton préfabriqué dans plus de 100 pays depuis plus de quatre décennies.

Avancées dans les Technologies de Fabrication de Composites

Les améliorations technologiques dans la fabrication de composites ont créé une forte voie de croissance pour les fibres spécialisées. Le placement automatisé de fibres, le moulage par transfert de résine, la pultrusion et la fabrication additive de composites ont augmenté l’efficacité de la production et réduit les coûts unitaires. Ces avancées ont aidé les fibres de carbone et d’aramide à s’étendre aux applications automobiles, industrielles et de biens de consommation de milieu de gamme. Les fournisseurs de matériaux ont amélioré les traitements de surface des fibres et la chimie des apprêts pour améliorer l’adhérence avec les matrices de résine, ce qui a amélioré la performance structurelle. L’intégration d’outils de surveillance numérique et de simulation a aidé les fabricants à optimiser l’alignement des fibres et à réduire les défauts. Les technologies de recyclage des composites thermoplastiques ont également progressé, soutenant les objectifs de durabilité. L’adoption généralisée des outils de l’Industrie 4.0 a renforcé la précision des processus et aidé les producteurs à respecter des normes de qualité strictes dans l’aérospatiale et la défense.

Tendances Clés & Opportunités

Adoption Croissante de Solutions de Fibres Durables et Recyclables

Les tendances en matière de durabilité ont créé de nouvelles opportunités sur le marché des fibres synthétiques et de verre spécialisées. Les fabricants ont développé des composites thermoplastiques recyclables, des résines biosourcées et des méthodes de production de fibres de verre à faibles émissions pour se conformer aux nouvelles normes environnementales. Les entreprises de construction ont exigé des matériaux à faible carbone incorporé pour les infrastructures vertes. Les OEM automobiles se sont orientés vers des flux de matériaux circulaires et des composants longue durée. Les producteurs de fibres de verre ont augmenté la capacité des fours électriques pour réduire la consommation d’énergie, tandis que les développeurs de fibres de carbone ont travaillé à la récupération des fibres à partir de déchets composites durcis. Ce passage à des méthodes de production plus propres a ouvert de nouveaux segments de marché et attiré des investissements dans des technologies de fibres plus écologiques.

- Par exemple, Toray Industries a développé une technologie de recyclage qui récupère les fibres de carbone des CFRP tout en conservant plus de 95 % de la résistance à la traction d’origine, en utilisant un agent de décomposition à basse température.

Croissance de la Mobilité Électrique, des Énergies Renouvelables et des Applications à Haute Performance

Les fibres spécialisées ont bénéficié de l’adoption rapide de la mobilité électrique et des systèmes d’énergie renouvelable. Les fabricants de véhicules électriques ont besoin de composites légers pour les boîtiers de batteries, les boucliers sous-carrosserie, les structures de sièges et les composants moteurs. Les fabricants d’éoliennes ont continué à intégrer des pales plus longues, ce qui a augmenté le besoin de fibres de verre et de carbone à haute résistance. Les OEM de l’aérospatiale ont poursuivi des structures intensives en composites pour réduire la consommation de carburant et respecter les objectifs d’émission. Les secteurs industriels ont utilisé des fibres avancées dans les réservoirs sous pression, les systèmes de filtration et les équipements de protection. Ces domaines de haute performance ont généré des opportunités à long terme alors que les investissements mondiaux dans les technologies propres s’accéléraient.

- Par exemple, le Boeing 787 Dreamliner intègre environ 32 000 kg de composites CFRP, y compris la fibre de carbone, dans sa structure pour réduire le poids tout en maintenant l’intégrité structurelle.

Principaux Défis

Coûts de Production Élevés et Volatilité des Prix des Matières Premières

Le marché a fait face à des défis de coûts car les fibres de carbone et d’aramide nécessitaient des procédés de production énergivores et des précurseurs coûteux. Les fluctuations des matières premières à base de pétrole ont influencé les prix des fibres synthétiques, tandis que les hausses des prix de l’énergie ont augmenté les coûts d’exploitation des fours pour les producteurs de fibres de verre. Ces facteurs ont rendu les fibres spécialisées plus coûteuses que les métaux, limitant leur adoption dans les industries sensibles aux prix. Les petits fabricants ont eu du mal à augmenter la production car les besoins en capital pour les installations de composites avancés restaient élevés. Les pressions sur les coûts ont également affecté les stratégies d’approvisionnement des OEM, poussant certains acheteurs vers des alternatives moins chères ou des solutions composites hybrides.

Barrières à l’Intégration Technique et Pénurie de Main-d’œuvre Qualifiée

L’adoption de fibres synthétiques spécialisées et de verre nécessitait des connaissances avancées en conception, ingénierie et traitement, créant des barrières pour les nouveaux utilisateurs. La fabrication de composites exigeait un contrôle strict de la polymérisation, un placement précis des fibres et des outils spécialisés, ce qui limitait l’adoption dans les petites usines. De nombreuses régions manquaient de techniciens et d’ingénieurs spécialisés en composites, ralentissant les délais d’exécution des projets. La réparation et le recyclage des structures composites restaient techniquement complexes, ajoutant des défis opérationnels pour les constructeurs et les OEM. Les normes de certification dans l’aérospatiale et la défense augmentaient le temps et le coût nécessaires pour introduire de nouveaux matériaux. Ces limitations techniques ont freiné la vitesse d’expansion du marché dans plusieurs régions en développement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des fibres synthétiques et de verre spécialisées en 2024 avec environ 34 % de part. La demande est restée forte en raison de l’utilisation élevée de composites dans l’aérospatiale, l’automobile, l’énergie éolienne et la construction. Les États-Unis ont commandé la plupart de la part régionale car les fabricants ont adopté les fibres de carbone, d’aramide et de verre E pour les composants d’avion, les structures de véhicules électriques, les panneaux de façade et les applications industrielles. L’expansion des énergies renouvelables a soutenu une utilisation plus large de la fibre de verre dans les pales d’éoliennes. Les installations de fabrication avancées et les réseaux de R&D solides ont aidé les producteurs à fournir des matériaux haute performance qui respectaient des normes fédérales strictes.

Europe

L’Europe représentait près de 29 % de part en 2024, grâce à de solides programmes aérospatiaux, à l’adoption de la mobilité électrique et à des règles strictes de durabilité. L’Allemagne, la France et le Royaume-Uni ont augmenté la demande de fibres de carbone et de verre dans l’allègement des véhicules et les avions de nouvelle génération. Les politiques de construction verte de l’UE ont encouragé l’utilisation d’isolants renforcés de fibres, de systèmes de façade et de structures résistantes à la corrosion. Les installations d’énergie éolienne dans des pays comme le Danemark et l’Espagne ont stimulé la consommation de fibre de verre. Les clusters avancés de composites et les centres d’innovation en matériaux de l’Europe ont renforcé les capacités d’approvisionnement et soutenu une croissance régulière du marché.

Asie-Pacifique

L’Asie-Pacifique a connu le plus grand élan de croissance et a capturé environ 28 % de part en 2024. La Chine, le Japon et l’Inde ont augmenté la capacité de production de fibres de verre et de carbone pour répondre à la demande croissante des secteurs de la construction, de l’automobile, de l’électronique et de la marine. L’urbanisation rapide a augmenté l’utilisation du béton renforcé de fibres, des panneaux isolants et des éléments structurels composites. La fabrication de véhicules électriques s’est fortement développée, stimulant l’adoption de composants composites légers. Les programmes de développement aérospatial en Chine et au Japon ont également augmenté la consommation de fibres avancées. Des écosystèmes de fabrication domestiques solides ont aidé la région à devenir un fournisseur mondial clé.

Amérique Latine

L’Amérique Latine représentait environ 5 % de part en 2024, soutenue par la croissance des applications dans la construction et le transport. Le Brésil et le Mexique ont augmenté l’adoption de composites en fibre de verre dans les panneaux de construction, les tuyaux, les composants d’éoliennes et les pièces automobiles. La reprise économique et les améliorations des infrastructures ont augmenté l’utilisation de matériaux renforcés de fibres pour les ponts, les installations industrielles et les structures publiques. Les projets d’énergie éolienne, notamment au Brésil, ont soutenu une demande supplémentaire. Cependant, une capacité de production locale limitée et une dépendance accrue aux importations ont ralenti la pénétration plus large des fibres de carbone et d’aramide de qualité supérieure.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait près de 4 % de part en 2024, stimulée par l’expansion des projets de construction, de pétrole & gaz, et d’infrastructure. Les pays du CCG ont augmenté l’utilisation de tuyauterie, réservoirs, panneaux et produits de renforcement en fibre de verre en raison de leur forte résistance à la corrosion dans les climats difficiles. Les méga-projets en Arabie Saoudite et aux Émirats Arabes Unis ont soutenu la demande de béton renforcé de fibres et de systèmes de façade légers. La croissance industrielle en Afrique a créé une demande modérée pour les fibres spécialisées dans l’assemblage automobile, l’électronique et les applications marines. Malgré la croissance, des capacités limitées de fabrication de composites ont maintenu les taux d’adoption plus bas que dans d’autres régions.

Segmentations du marché :

Par Type

- Fibre de verre E

- Fibre de verre S

- Fibre de verre C

- Fibre d’aramide

- Fibre de carbone

Par Application

- Matériaux composites

- Produits d’isolation

- Matériaux de renforcement

- Revêtements et adhésifs

- Textiles

Par Utilisation Finale

- Construction

- Automobile

- Aérospatiale

- Marine

- Électronique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Des acteurs majeurs tels que Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group, et Nippon Electrical Glass Co. ont façonné le paysage concurrentiel du marché des fibres synthétiques et de verre spécialisées en 2024. Ces entreprises se sont concentrées sur l’expansion de la capacité de production, l’amélioration des performances des fibres et l’amélioration de la compatibilité avec les systèmes de résine avancés. De nombreux producteurs ont investi dans la fabrication automatisée, les technologies de fibres à haute résistance et les processus de fusion de verre durables pour répondre aux normes réglementaires mondiales. Les partenariats avec les OEM de l’automobile, de l’aérospatiale et de la construction ont renforcé les accords d’approvisionnement à long terme. Plusieurs entreprises ont introduit des solutions composites légères pour soutenir les plateformes de véhicules électriques et les programmes d’avions de nouvelle génération. L’environnement concurrentiel est resté intense alors que les fournisseurs ont augmenté les dépenses en R&D pour offrir de meilleures propriétés mécaniques, durabilité et stabilité thermique. Les acteurs régionaux ont également élargi leur présence en Asie-Pacifique, augmentant la pression sur les leaders mondiaux grâce à des offres compétitives en coût de fibre de verre et de fibre de carbone.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Développements récents

- En 2025, DuPont a accepté de vendre son activité de fibres aramides, y compris Kevlar et Nomex, à Arclin, rationalisant ainsi davantage son portefeuille vers l’eau, les technologies industrielles et les matériaux avancés en dehors des fibres aramides.

- En 2025, Honeywell a annoncé des changements de direction et de structure pour son unité de Matériaux Avancés (qui sera renommée Solstice Advanced Materials) dans le cadre d’une scission planifiée de son activité de matériaux avancés ; David Sewell a été nommé à la tête de l’unité alors qu’elle se prépare à la séparation (scission prévue fin 2025 / début 2026). Cela est important car l’unité couvre le portefeuille de produits chimiques et de matériaux spécialisés de Honeywell qui sert les marchés composites/spécialisés.

- En juillet 2024, Jushi a mis en service la deuxième ligne de production de fibres de verre sur sa base de fabrication intelligente neutre en carbone à Huai’an (la nouvelle ligne a été déclarée opérationnelle avec succès le 26 juillet 2024), augmentant ainsi sa capacité de production de fibres de verre.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Application, l’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché se développera à mesure que les industries adopteront davantage de structures composites légères.

- L’utilisation des fibres de carbone et d’aramide augmentera avec la demande croissante pour des applications haute performance.

- La consommation de fibres de verre augmentera dans l’énergie éolienne en raison de conceptions de pales de turbine plus grandes.

- La fabrication de véhicules électriques stimulera l’utilisation accrue de boîtiers de batterie composites et de pièces structurelles.

- Les projets de construction adopteront davantage de béton renforcé de fibres pour sa durabilité et sa résistance à la corrosion.

- Les technologies de fabrication de composites automatisées amélioreront l’efficacité et réduiront les coûts de production.

- Le recyclage et les solutions de fibres durables gagneront en importance à mesure que les règles environnementales se durcissent.

- Les programmes aérospatiaux intégreront davantage de composites avancés pour les avions de nouvelle génération.

- L’Asie-Pacifique renforcera sa position en tant que centre de production mondial pour les fibres spécialisées.

- Les entreprises étendront leur R&D pour fournir des fibres avec une meilleure résistance, stabilité thermique et résistance chimique.