Aperçu du marché :

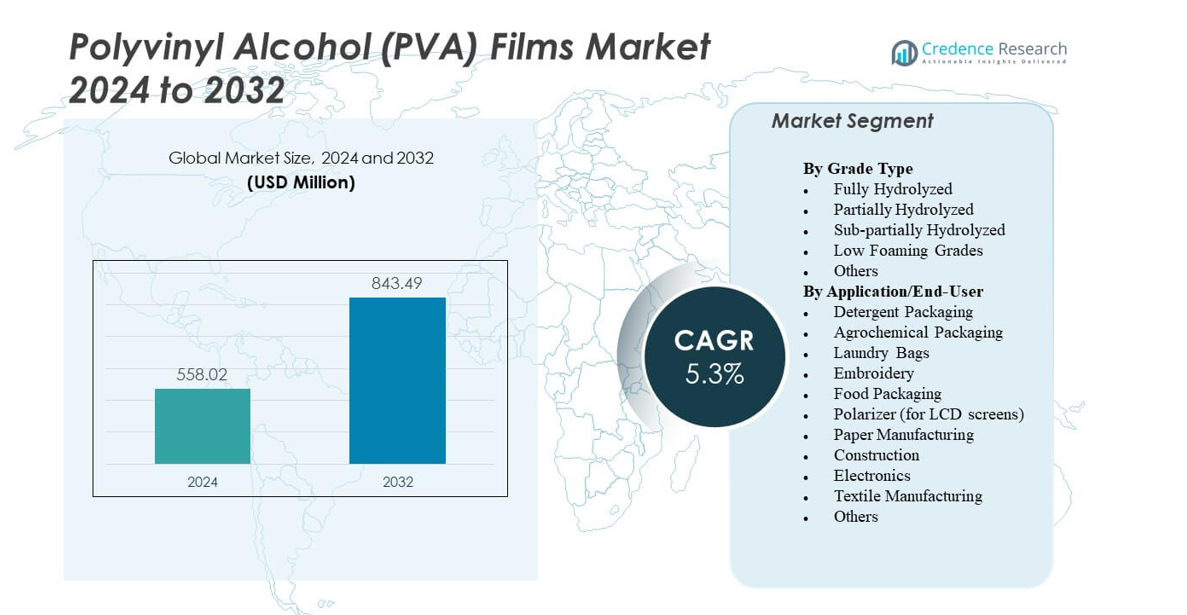

Le marché des films en alcool polyvinylique (PVA) devrait passer de 558,02 millions USD en 2024 à environ 843,49 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,3 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Films en PVA 2024 |

558,02 millions USD |

| Marché des Films en PVA, TCAC |

5,3% |

| Taille du Marché des Films en PVA 2032 |

843,49 millions USD |

Une forte sensibilisation environnementale et des réformes de l’emballage propulsent le marché des films en alcool polyvinylique (PVA). Les fabricants mettent l’accent sur des alternatives écologiques et recyclables aux plastiques traditionnels. La demande augmente pour les films solubles dans l’eau dans les détergents, le dosage agrochimique et l’emballage alimentaire en raison de leur dissolution sûre et de leurs avantages en matière de réduction des déchets. Les améliorations technologiques dans le mélange de polymères améliorent la durabilité et la résistance à l’humidité des films. Les films de qualité optique trouvent une large utilisation dans les écrans LCD et LED, renforçant les applications électroniques. Le marché bénéficie des objectifs de durabilité, des initiatives vertes des entreprises et de l’élargissement de l’utilité des produits dans les domaines de la consommation et de l’industrie.

L’Asie-Pacifique domine le marché des films en alcool polyvinylique (PVA) en raison de la production à grande échelle d’électronique, d’emballage et de textile. La Chine et le Japon sont en tête avec une forte consommation de films optiques et polarisants. L’Amérique du Nord croît régulièrement grâce à la demande de capsules de détergent et d’emballages écologiques. L’Europe montre une forte adoption, poussée par l’accent réglementaire sur les matériaux biodégradables et les applications textiles avancées. Les régions émergentes comme l’Amérique latine et le Moyen-Orient & Afrique élargissent progressivement leur utilisation grâce à l’augmentation de la fabrication industrielle et aux programmes d’adoption de la durabilité.

Aperçus du marché :

- Le marché des films en alcool polyvinylique (PVA) devrait passer de 558,02 millions USD en 2024 à 843,49 millions USD d’ici 2032, enregistrant un TCAC de 5,3 % pendant la période de prévision.

- La demande croissante de matériaux d’emballage biodégradables et solubles dans l’eau stimule l’expansion du marché dans les secteurs des détergents, des agrochimiques et de l’alimentation.

- La résistance limitée à l’humidité et les coûts de production plus élevés par rapport aux plastiques traditionnels freinent l’adoption industrielle à grande échelle.

- L’Asie-Pacifique mène le marché mondial, soutenue par une forte production en Chine, au Japon et en Corée du Sud.

- L’Amérique du Nord et l’Europe connaissent une croissance régulière, motivée par les politiques de durabilité et les applications avancées d’emballage pour les consommateurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché

Transition croissante vers des solutions d’emballage durables et solubles dans l’eau

Le marché des films en alcool polyvinylique (PVA) se développe en raison d’une forte préférence pour les formats d’emballage écologiques. Les fabricants privilégient les films solubles dans l’eau pour remplacer les plastiques à usage unique dans les détergents, les produits agrochimiques et les emballages alimentaires. Cela soutient la conformité réglementaire et les objectifs de durabilité des entreprises. Les dosettes de détergent et les produits de nettoyage à dose unique élargissent l’utilisation commerciale. Les producteurs développent des films à haute résistance avec des taux de dissolution améliorés pour améliorer les performances. Les consommateurs apprécient la sécurité, la commodité et la réduction des déchets plastiques. Les applications industrielles s’élargissent aux engrais à libération contrôlée et aux sacs solubles dans l’eau. La transition vers des solutions plus vertes continue de stimuler l’innovation des films. Les mandats mondiaux de durabilité renforcent cette croissance de la demande.

Utilisation croissante dans les applications électroniques et optiques

La demande se renforce avec l’augmentation de la production électronique, où les films PVA agissent comme des couches polarisantes critiques. Ils offrent l’épaisseur uniforme et la clarté optique requises pour les écrans LCD, LED et OLED. Les fabricants au Japon, en Corée du Sud et en Chine augmentent leurs investissements dans la production de films d’affichage. La solubilité dans l’eau des films permet une lamination facile et un recyclage au sein des modules d’affichage. Une adhérence élevée et une stabilité dimensionnelle améliorent la cohérence de la production. La demande croissante en électronique grand public alimente l’achat en gros de films PVA de qualité polariseur. Les formulations avancées améliorent la résistance aux UV et la durabilité des écrans à usage prolongé. Les entreprises intègrent des systèmes de revêtement et d’étirement de précision pour atteindre une qualité optique. Ce segment assure une croissance régulière des revenus dans les centres de l’Asie-Pacifique.

- Par exemple, les films bionanocomposites PVA renforcés de nanocristaux de cellulose (CNC) ont réduit la capacité d’absorption d’eau de 93 % à 75 % avec une augmentation de la teneur en CNC via des interactions de liaison hydrogène.

Demande accrue des industries textile et de la construction

Les industries textiles utilisent des films PVA pour l’encollage de chaîne, réduisant les cassures et améliorant l’efficacité du fil. Cela assure de meilleures vitesses de tissage et une friction réduite pendant le traitement. Dans la construction, les films PVA solubles dans l’eau sont utilisés comme agents de démoulage et films de protection temporaire. Les films se dégradent sans laisser de résidus, réduisant les coûts de nettoyage et les déchets. La croissance de la fabrication industrielle stimule l’adoption des films pour les applications de moulage soluble dans l’eau. Les constructeurs privilégient les films pour leur nature biodégradable et leur facilité d’utilisation. Les avancées dans le mélange de polymères augmentent encore la stabilité thermique et à l’humidité. Les fabricants régionaux développent des grades rentables adaptés à une utilisation industrielle intensive. L’expansion régulière du secteur continue de stimuler la pénétration globale du marché.

Soutien des cadres réglementaires et de la recherche sur les biopolymères

Les gouvernements promeuvent l’utilisation des films PVA à travers des mandats de réduction des plastiques et des réglementations de recyclage. Ils bénéficient de leur inclusion dans les normes de matériaux biodégradables et compostables. La R&D continue soutient le PVA bio-sourcé dérivé de l’éthanol renouvelable et des polymères naturels. Cette innovation renforce l’alignement avec les objectifs de l’économie verte. Les universités et les entreprises chimiques co-développent des catalyseurs pour améliorer l’efficacité de la synthèse. Ces améliorations réduisent les coûts de production et la consommation d’énergie dans les grandes usines. Le marché des films en alcool polyvinylique (PVA) bénéficie des incitations politiques dans les économies développées et émergentes. Il continue d’attirer des financements de programmes d’investissement axés sur la durabilité. Un soutien institutionnel solide stimule l’élan de substitution des matériaux à long terme.

- Par exemple, les films de PVA renforcés par 5 % de nanofibrilles de cellulose oxydées au TEMPO (TOCN) ont réduit la perméabilité à la vapeur d’eau de 6,97 × 10^{-7} g/s·m·Pa à 2,82 × 10^{-7} g/s·m·Pa. Cette innovation renforce l’alignement avec les objectifs de l’économie verte.

Tendances du marché

Avancement dans les formulations de films haute performance

Les producteurs se concentrent sur l’ingénierie des films de PVA avec des propriétés mécaniques et de résistance à l’humidité supérieures. Les modifications par nanocomposites et copolymères augmentent la résistance à la traction tout en maintenant la solubilité. Cela permet une application plus large dans l’emballage, les films optiques et l’agriculture. Les centres de recherche testent des mélanges hybrides avec de l’amidon et de la cellulose pour améliorer la biodégradabilité. Les barrières à l’humidité améliorées prolongent la durée de conservation dans les applications alimentaires et détergentes. Les versions à libération contrôlée gagnent du terrain dans les produits pharmaceutiques et agrochimiques. Les améliorations continues des matériaux maintiennent les lignes de produits compétitives. Les entreprises adoptent des technologies de production plus propres pour atteindre les objectifs d’efficacité énergétique. Ces développements marquent une transition vers des solutions PVA de nouvelle génération.

Intégration croissante dans les capsules de détergent et les produits de nettoyage

L’emballage soluble dans l’eau reste un moteur majeur de consommation pour les films de PVA. Les producteurs fournissent des grades de films avancés pour les capsules de lavage automatiques et les sachets désinfectants. Cela garantit une manipulation sûre des produits et une délivrance précise des doses. Les marques de consommation promeuvent la durabilité grâce à un étiquetage sans plastique. La sensibilisation croissante à l’hygiène après les événements sanitaires mondiaux renforce la demande de produits en capsules. Les fabricants déploient des structures multicouches pour une meilleure intégrité des joints et une stabilité de stockage. Cela permet aux films de fonctionner dans des conditions d’humidité et de température variées. La croissance du commerce de détail en Asie et en Europe soutient l’innovation continue dans l’emballage. La tendance indique une préférence durable pour des solutions d’emballage éco-efficaces.

- Par exemple, les films PVA/CS renforcés avec 0,5 % en poids de TOCNs ont atteint une résistance à la traction maximale dans des mélanges comme le PVA/CS 25/75, surpassant les versions non modifiées. Cela garantit une manipulation sûre des produits et une délivrance précise des doses.

Adoption accrue des technologies de fabrication intelligente et d’automatisation

L’automatisation transforme l’efficacité de la production des films de PVA dans les installations mondiales. L’extrusion robotique et les systèmes de surveillance continue garantissent une uniformité précise des films. Le contrôle qualité numérique réduit les défauts et le gaspillage dans les opérations à grande échelle. Les analyses basées sur l’IA améliorent l’optimisation du flux de résine et le calibrage de l’épaisseur. Le marché des films en alcool polyvinylique (PVA) exploite ces outils pour une production évolutive. Les lignes d’emballage automatisées s’intègrent parfaitement avec les rouleaux de films solubles. Cela raccourcit le temps de livraison et réduit l’intervention manuelle. Les entreprises suivent également les données de performance pour la maintenance prédictive et la réduction des temps d’arrêt. Ce changement améliore la productivité et les normes de qualité dans tout le secteur.

- Par exemple, le cycle de gel/dégel a produit des films de PVA avec une contrainte maximale de 46,2 MPa et un module de Young allant jusqu’à 9,8 GPa, sans additifs. Le contrôle qualité numérique réduit les défauts et le gaspillage dans les opérations à grande échelle.

Accent Croissant sur la Production de Matières Premières Biosourcées et Renouvelables

Les fabricants se tournent vers l’éthanol renouvelable et les matières premières dérivées de la canne à sucre pour la synthèse du PVA. Cela soutient les objectifs d’économie circulaire et réduit la dépendance aux intrants fossiles. Les grades biosourcés égalent la performance des films conventionnels en termes de résistance et de clarté. Des installations pilotes testent la polymérisation à base d’enzymes pour une production économe en énergie. La certification sous ISCC PLUS et ASTM D6400 renforce la confiance dans l’adoption mondiale. Les investissements en R&D visent des méthodes de chimie verte évolutives. Cela améliore les indicateurs d’émissions du cycle de vie dans les secteurs de l’emballage et du textile. La tendance s’aligne avec les stratégies de durabilité des entreprises des principaux producteurs. La sensibilisation croissante des consommateurs accélère l’adoption des produits de films PVA renouvelables.

Analyse des Défis du Marché

Coûts de Production Élevés et Disponibilité Limitée des Matières Premières

Le marché des films en alcool polyvinylique (PVA) subit la pression des fluctuations des coûts des matières premières. Les prix du monomère d’acétate de vinyle influencent directement les dépenses totales de production. La dépendance aux intrants pétrochimiques limite la stabilité des coûts pour les producteurs à grande échelle. Les alternatives biosourcées restent coûteuses en raison de la disponibilité limitée des matières premières et des inefficacités de la chaîne d’approvisionnement. La forte consommation d’énergie lors de la polymérisation augmente encore les coûts d’exploitation. Développer des voies de synthèse rentables devient crucial pour la rentabilité. Les acteurs régionaux ont du mal à rivaliser avec les fournisseurs multinationaux établis. Les fluctuations monétaires impactent également les marges d’exportation dans les économies émergentes. Aborder la diversité et l’efficacité des matières premières reste un défi clé.

Limitations de Performance dans les Environnements à Forte Humidité

Les films de PVA démontrent une haute solubilité, ce qui limite leur application dans des conditions de stockage humides ou mouillées. Une exposition excessive à l’humidité peut compromettre la résistance et la performance de scellage du film. L’emballage de certains aliments et produits chimiques exige un meilleur contrôle des barrières. Les fabricants testent des mélanges de copolymères, mais les compromis avec la solubilité persistent. La manipulation pendant la logistique devient complexe en raison de la sensibilité du film à l’eau. La cohérence de la qualité nécessite une régulation stricte de la température et de l’humidité. Les utilisateurs finaux hésitent à adopter les films pour une exposition extérieure à long terme. Des recherches continues sont nécessaires pour améliorer les modifications hydrophobes. Les barrières techniques limitent encore le remplacement complet des polymères traditionnels.

Opportunités du Marché

Expansion dans l’Emballage Durable et les Biens de Consommation

La demande croissante pour des emballages biodégradables présente des voies de croissance majeures pour les fournisseurs de films PVA. Cela soutient la différenciation des marques dans les détergents, les agrochimiques et les produits de santé. La préférence émergente des consommateurs pour les formats zéro déchet accélère l’innovation. Les entreprises introduisent des solutions sur mesure pour l’emballage unidose et les capsules à usage unique. Le marché des films en alcool polyvinylique (PVA) bénéficie des incitations environnementales soutenues par les politiques. Les producteurs de films s’associent avec des marques FMCG pour intensifier les déploiements d’emballages écologiques. Les détaillants mondiaux privilégient les emballages solubles dans les produits de marque de distributeur. Le développement de variantes antimicrobiennes et résistantes aux odeurs ouvre de nouvelles lignes de produits. La collaboration croissante avec les entreprises de biopolymères crée des opportunités pour des innovations à forte valeur ajoutée.

Demande Émergente dans les Applications Médicales, Optiques et Agricoles

Les industries de la santé adoptent les films PVA pour les capsules de médicaments solubles dans l’eau, les pansements et les emballages chirurgicaux. Cela garantit la biocompatibilité et un résidu minimal après dissolution. L’utilisation de films optiques s’étend avec la croissance des écrans dans l’électronique grand public et les écrans automobiles. L’agriculture adopte des films de paillage biodégradables et des enveloppes de semences utilisant des mélanges de PVA. Ces applications remplacent les films en polyéthylène traditionnels sujets à la génération de microplastiques. La recherche sur le renforcement des nanocomposites améliore la résistance à la traction et chimique. Les producteurs ciblent des segments médicaux et industriels de niche pour des offres de qualité supérieure. Des alliances stratégiques avec des transformateurs régionaux étendent la portée vers les marchés en développement. Le paysage des opportunités s’élargit avec la polyvalence du matériau dans des secteurs à forte croissance.

Analyse de la Segmentation du Marché :

Par Type de Qualité

Les grades entièrement hydrolysés dominent le marché des films en alcool polyvinylique (PVA) en raison de leur haute résistance à la traction, leur forte adhésion et leur résistance aux solvants. Ils sont largement utilisés dans les films polarisants, la construction et les applications textiles où la durabilité et la clarté sont essentielles. Les grades partiellement hydrolysés montrent la croissance la plus rapide grâce à leur flexibilité, leur solubilité et leur adéquation pour les dosettes de détergent et les emballages agrochimiques. Les grades sous-partiellement hydrolysés servent des usages de niche dans les enrobages alimentaires et les moules temporaires où une dissolution contrôlée est requise. Les grades à faible moussage gagnent en préférence dans les lignes d’emballage automatiques qui exigent une stabilité de processus. D’autres grades spécialisés répondent aux besoins des films optiques, biomédicaux et composites, soutenant la diversité et l’innovation du marché.

- Par exemple, les fibres de PVA avec addition de LiI et traitement thermique à 150°C ont atteint une résistance à la traction de 1436 MPa.

Par Application/Utilisateur Final

L’emballage de détergent mène le marché des films en alcool polyvinylique (PVA), représentant une part majeure en raison de l’utilisation extensive dans les dosettes et capsules solubles dans l’eau. Sa demande s’étend avec l’accent des consommateurs sur des produits de nettoyage sûrs et pré-dosés. L’emballage agrochimique suit, soutenu par l’utilisation dans les pesticides à libération contrôlée et les films d’engrais. Les sacs à linge gagnent en popularité dans les hôpitaux et les secteurs de l’hôtellerie pour la gestion hygiénique des déchets. Les applications de broderie et textiles se développent avec des films utilisés comme stabilisateurs solubles et supports temporaires. Les utilisations dans l’emballage alimentaire augmentent avec les films comestibles portionnés et les enveloppes biodégradables. Les films polarisants dans les écrans LCD forment un segment électronique solide, tandis que la construction et la fabrication de papier emploient des films PVA pour la protection de surface et les revêtements résistants à l’eau.

- Les sacs à linge gagnent en popularité dans les hôpitaux et les secteurs de l’hôtellerie pour la gestion hygiénique des déchets. Par exemple, le PVA avec 5 % en poids de HNTs a augmenté la résistance à la traction de 300 % dans les films.

Segmentation :

Par Type de Qualité

- Totalement Hydrolysé

- Partiellement Hydrolysé

- Sous-partiellement Hydrolysé

- Grades à Faible Moussage

- Autres

Par Application/Utilisateur Final

- Emballage de Détergent

- Emballage Agrochimique

- Sacs à Linge

- Broderie

- Emballage Alimentaire

- Polariseur (pour écrans LCD)

- Fabrication de Papier

- Construction

- Électronique

- Fabrication Textile

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

L’Asie-Pacifique domine le marché des films de polyalcool vinylique (PVA) avec une part de marché d’environ 46–48% en 2024. Des bases de fabrication solides en Chine, au Japon et en Corée du Sud soutiennent la production à grande échelle de films polarisants et d’emballages solubles dans l’eau. Une consommation élevée dans les secteurs de l’électronique, des textiles et des dosettes de détergent renforce la force régionale. Les investissements continus dans les installations de films de qualité optique et la recherche sur les biopolymères soutiennent la croissance. L’expansion des secteurs des biens de consommation et de l’emballage agricole en Inde et en Asie du Sud-Est améliore également la pénétration du marché. Les programmes gouvernementaux de durabilité et les mandats de réduction du plastique stimulent davantage l’adoption. L’intégration régionale dans la chaîne de valeur des films améliore l’efficacité des coûts et le potentiel d’exportation.

L’Europe représente près de 24–26% de la part mondiale en raison de son adoption précoce des solutions d’emballage biodégradables et solubles dans l’eau. L’application des réglementations sous les directives de l’UE sur les déchets plastiques accélère la transition vers des alternatives à base de PVA. Les principaux marchés incluent l’Allemagne, la France et le R.-U., où les marques de FMCG et de détergents déploient des films de dosettes écologiques. L’industrie textile adopte les films PVA pour la broderie et les stabilisateurs solubles dans l’eau. Les avancées technologiques dans le revêtement, le durcissement et le recyclage des films renforcent la compétitivité régionale. Une forte sensibilisation des consommateurs à l’emballage durable soutient l’expansion continue. Les programmes de R&D axés sur le PVA dérivé de l’éthanol renouvelable renforcent encore la position de l’Europe.

L’Amérique du Nord détient environ 19–21% de la part de marché, soutenue par la demande des secteurs des détergents, de l’agriculture et de la santé. Les États-Unis sont en tête avec des centres de production établis et des partenariats stratégiques dans l’emballage et l’électronique. L’adoption augmente grâce aux innovations dans l’emballage à base de dosettes et les sacs de lessive solubles dans l’eau. L’augmentation des investissements dans les produits à étiquette propre renforce les perspectives du marché. Le Canada et le Mexique contribuent par la fabrication orientée vers l’exportation et les réseaux logistiques à faible coût. L’Amérique Latine représente 6–7%, tandis que le Moyen-Orient & Afrique représentent collectivement 4–5%, stimulés par les applications émergentes d’emballage industriel et de construction. Il continue de trouver une demande stable dans les économies en développement avec des objectifs de durabilité croissants.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Analyse concurrentielle :

Le marché des films en alcool polyvinylique (PVA) présente un paysage modérément consolidé dirigé par des fabricants mondiaux et régionaux. Les acteurs clés incluent Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd., et Cortec Corporation. Ces entreprises se concentrent sur la différenciation des produits à travers l’épaisseur du film, la solubilité et la résistance aux barrières. Les investissements stratégiques visent les matières premières biosourcées et l’expansion des produits solubles dans l’eau. Les partenariats avec des entreprises de détergents, d’électronique et de films optiques renforcent l’intégration en aval. Les producteurs asiatiques maintiennent un avantage de coût grâce à une polymérisation optimisée et un traitement économe en énergie. Les entreprises européennes sont leaders dans les grades biodégradables certifiés. La concurrence mondiale se concentre sur la durabilité, la précision de fabrication et les applications diversifiées pour les utilisateurs finaux, stimulant la R&D continue et l’innovation dans le secteur.

Développements récents :

- En novembre 2025, Sekisui Chemical a appliqué une injonction de brevet contre Kuraray Europe suite à une décision du tribunal de district de Munich le 17 avril 2025, liée à la technologie des films en alcool polyvinylique.

- En octobre 2024, Mitsubishi Chemical Group a étendu son installation de production de films optiques PVOH OPL à son usine de Central Japan-Ogaki dans la préfecture de Gifu, Japon, augmentant la capacité de la ligne unique à 27 millions de mètres carrés par an avec des opérations commençant dans la seconde moitié de l’exercice 2027 pour répondre à la demande des écrans à cristaux liquides plus grands.

- En janvier 2024, Colorcon, Inc. a lancé un nouveau système de revêtement de film à haute opacité sans dioxyde de titane pour les comprimés pharmaceutiques à base d’alcool polyvinylique, offrant une forte adhésion, un traitement rapide et une protection contre l’humidité au milieu des changements réglementaires de l’UE sur le TiO2.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de grade et l’application/utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché des films en alcool polyvinylique (PVA) progressera grâce à une forte adoption de solutions d’emballage durables et solubles dans l’eau dans les principaux secteurs des biens de consommation.

- La R&D continue dans la synthèse de PVA à base biologique stimulera la production de films plus écologiques avec une efficacité de coût améliorée.

- La demande croissante de dosettes de détergent et de nettoyage soutiendra une croissance constante du volume dans les applications domestiques.

- La fabrication d’électronique et d’écrans augmentera la consommation de films PVA de qualité optique en Asie-Pacifique.

- Les producteurs de films se concentreront sur l’amélioration de la résistance à la traction et de l’équilibre de la solubilité pour élargir l’utilisation industrielle.

- Les réglementations mondiales sur l’emballage pousseront les entreprises vers des alternatives biodégradables à base de PVA dans les secteurs FMCG et agricole.

- Les applications médicales, pharmaceutiques et alimentaires émergeront comme des niches premium pour les grades haute performance.

- Les systèmes de fabrication automatisés et intelligents augmenteront le rendement de production et assureront la cohérence de la qualité.

- Les collaborations stratégiques entre les fabricants de polymères et les industries utilisatrices finales amélioreront l’intégration des produits.

- La diversification régionale et la disponibilité de matières premières biologiques façonneront les avantages concurrentiels à long terme des fournisseurs mondiaux.