Aperçu du Marché

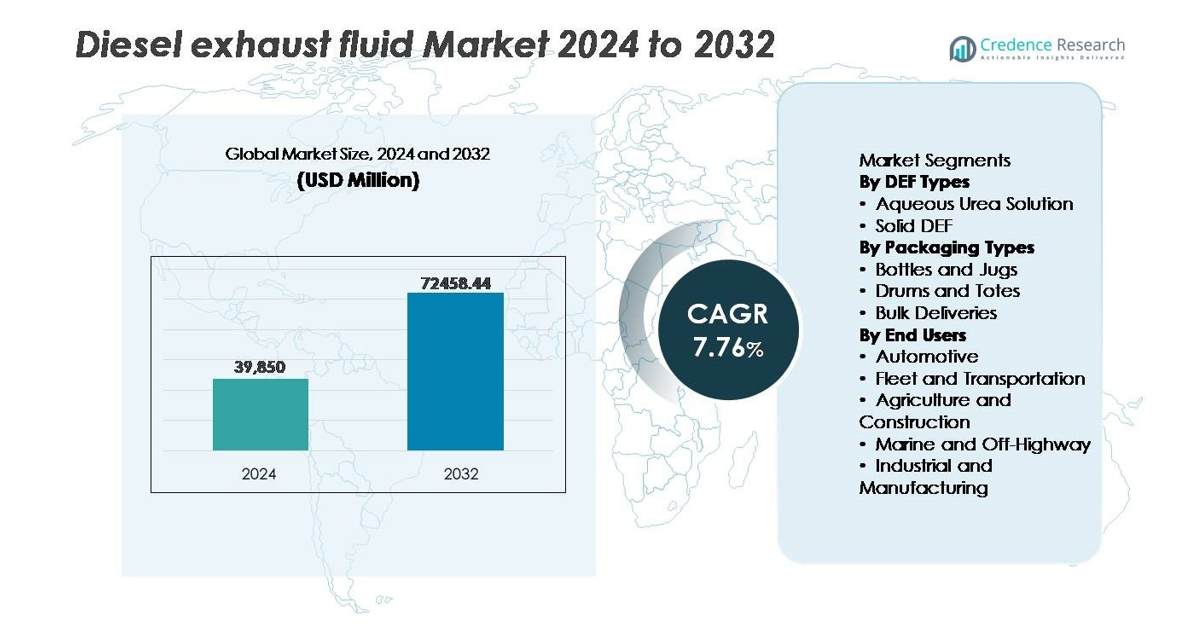

Le marché mondial des fluides d’échappement diesel (DEF) était évalué à 39 850 millions USD en 2024 et devrait atteindre 72 458,44 millions USD d’ici 2032, avec un TCAC de 7,76 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fluides d’Échappement Diesel 2024 |

39 850 millions USD |

| Marché des Fluides d’Échappement Diesel, TCAC |

7,76% |

| Taille du Marché des Fluides d’Échappement Diesel 2032 |

72 458,44 millions USD |

Le marché des fluides d’échappement diesel est façonné par un groupe compétitif de producteurs établis et de spécialistes axés sur la distribution, y compris Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel, et KOST USA, Inc. Ces entreprises se concentrent sur la résilience de la chaîne d’approvisionnement, les formulations DEF de haute pureté, et l’expansion des réseaux de livraison en vrac pour servir les grands opérateurs de flotte et les utilisateurs industriels. L’Amérique du Nord mène le marché mondial avec une part estimée de 30 à 35 %, stimulée par l’adoption généralisée de véhicules équipés de SCR, une application réglementaire forte, et une infrastructure de distribution au détail et en vrac étendue.

Aperçu du marché

- Le marché mondial des fluides d’échappement diesel était évalué à 39 850 millions USD en 2024 et devrait atteindre 72 458,44 millions USD d’ici 2032, avec un TCAC de 7,76 % pendant la période de prévision.

- La croissance est stimulée par des réglementations strictes sur les émissions, en particulier pour la réduction des NOx, et l’adoption croissante de véhicules diesel équipés de SCR dans les segments du transport commercial et des machines industrielles.

- Les principales tendances du marché incluent l’expansion rapide des modèles de livraison en vrac de DEF, l’adoption croissante de solutions DEF de haute pureté conformes aux normes ISO, et la demande croissante d’applications dans les équipements hors route, marins et de construction.

- Le paysage concurrentiel comprend des producteurs chimiques mondiaux et des spécialistes du DEF se concentrant sur l’expansion des capacités, la surveillance numérique et les partenariats de distribution ; cependant, la volatilité des prix de l’urée et des alternatives telles que la mobilité électrique posent des contraintes.

- Régionalement, l’Amérique du Nord est en tête avec une part de 30 à 35 %, suivie de l’Europe à 25-30 % et de l’Asie-Pacifique à 20-25 %, tandis que la solution aqueuse d’urée représente la part dominante parmi les types de DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par types de DEF (Solution aqueuse d’urée, DEF solide)

Le marché des fluides d’échappement diesel est principalement stimulé par la domination de la solution aqueuse d’urée, qui détient la plus grande part de marché en raison de sa compatibilité avec les véhicules commerciaux équipés de SCR et de son acceptation réglementaire large pour les moteurs Euro VI et EPA Tier 4. Son efficacité en termes de coût, sa disponibilité facile et ses performances éprouvées dans la réduction des NOx soutiennent une adoption généralisée. Le DEF solide reste une option de niche, suscitant un intérêt préliminaire dans les opérations en climat extrême et les applications logistiques éloignées ; cependant, son coût de système de conversion plus élevé limite son déploiement grand public par rapport aux formulations liquides établies.

- Par exemple, Yara International exploite l’un des plus grands centres de production d’ammoniac et d’urée au monde à Pilbara, en Australie-Occidentale, produisant environ 850 000 tonnes d’ammoniac par an, permettant une offre mondiale évolutive pour la fabrication de DEF aqueux.

Par types d’emballage (Bouteilles et cruches, Fûts et cuves, Livraisons en vrac)

Dans le domaine de l’emballage, les livraisons en vrac représentent la part dominante, principalement stimulées par les grands opérateurs de flotte, les centres logistiques autoroutiers et les clients industriels qui consomment du DEF à des volumes élevés et nécessitent une efficacité d’approvisionnement continue. Les solutions de stockage centralisées, la distribution automatisée et les coûts de manutention par litre réduits renforcent l’adoption. Les fûts et cuves servent les utilisateurs de taille moyenne tels que les chantiers de construction ou les opérations agricoles saisonnières, tandis que les bouteilles et cruches restent pertinentes dans les canaux de vente au détail et de rechange. Cependant, la consolidation croissante des flottes et l’expansion des infrastructures de ravitaillement continuent d’accélérer la transition vers l’approvisionnement en DEF en vrac.

- Par exemple, Old World Industries a élargi ses capacités de distribution en vrac de BlueDEF® en déployant des infrastructures de stockage et de distribution soutenant les clients de flotte à plus de 4 500 emplacements à travers l’Amérique du Nord, y compris des réservoirs de grande capacité compatibles avec les stations de ravitaillement commercial à haut débit.

Par utilisateurs finaux (Automobile, Flotte et transport, Agriculture et construction, Marine et hors route, Industriel et manufacturier)

Le segment de la flotte et du transport domine le marché du DEF, soutenu par l’expansion de la population de camions lourds équipés de SCR et de transporteurs de fret longue distance soumis à des normes strictes d’émission de NOx. L’utilisation continue des véhicules et les taux élevés de consommation de DEF stimulent une demande récurrente. L’agriculture et la construction suivent, influencées par les exigences de conformité pour les machines hors route et les mises à niveau des moteurs. Les segments marins, industriels et manufacturiers montrent une adoption progressive à mesure que les normes d’émission s’étendent au-delà des véhicules routiers. Le passage à l’électrification de la logistique reste progressif, préservant la dépendance à court terme aux flottes diesel équipées de DEF.

Principaux moteurs de croissance

Normes d’émission strictes pour la réduction des NOx

Les réglementations environnementales strictes ciblant les émissions d’oxydes d’azote constituent le moteur le plus influent pour l’adoption du fluide d’échappement diesel dans les équipements commerciaux, industriels, marins et hors route. Les cadres d’émission mondiaux, y compris Euro VI, EPA Tier 4, China VI et Bharat Stage VI, imposent l’intégration de la réduction catalytique sélective dans les véhicules diesel, obligeant à une consommation constante de DEF. La surveillance de la conformité imposée par le gouvernement, les pénalités plus élevées pour non-conformité et les diagnostics embarqués obligatoires accélèrent considérablement la pénétration du marché. De plus, les politiques nationales promouvant la mobilité de fret à faibles émissions et les opérations industrielles vertes poussent les OEM à standardiser les moteurs compatibles SCR, augmentant la demande de DEF dans les flottes de véhicules et les moteurs stationnaires. À mesure que l’application réglementaire s’intensifie et s’étend aux économies en développement, le rôle du fluide passe de l’achat basé sur la conformité à une nécessité opérationnelle, assurant une visibilité des revenus à long terme pour les fournisseurs et distributeurs de DEF dans le monde entier.

- Par exemple, Cummins a démontré que sa technologie SCR peut atteindre jusqu’à 90 % de réduction des NOx et améliorer l’efficacité énergétique en réduisant la charge de recirculation des gaz d’échappement, avec une optimisation du système validée sur des plateformes de moteurs dépassant 400 chevaux dans des applications lourdes.

Expansion des opérations de flotte et du transport longue distance

La croissance du mouvement de fret commercial, des réseaux logistiques de commerce électronique, de la distribution autoroutière et des chaînes d’approvisionnement industrielles élève considérablement la consommation de DEF. Les véhicules à kilométrage élevé utilisent le DEF à des taux de consommation prévisibles proportionnels aux heures de fonctionnement et à la performance du moteur, faisant des opérateurs de flotte des acheteurs constants et en gros volumes. L’augmentation de l’enregistrement de fourgonnettes commerciales légères pour les livraisons du dernier kilomètre et de camions lourds pour le transport transfrontalier renforce la demande récurrente. Les investissements dans les programmes de modernisation des flottes publiques et privées, combinés aux incitations gouvernementales soutenant les actifs diesel économes en carburant dans les marchés émergents, soutiennent davantage l’expansion du marché. Les technologies de télématique de flotte et de surveillance des fluides améliorent la gestion des stocks et réduisent le gaspillage, permettant aux fournisseurs d’adopter des modèles de réapprovisionnement automatisé en vrac, renforçant la continuité de l’approvisionnement. Ces dynamiques positionnent collectivement les flottes de fret longue distance comme le groupe d’utilisateurs à la croissance la plus rapide dans le paysage du DEF.

- Par exemple, UPS exploite une flotte de plus de 125 000 véhicules, dont plus de 13 000 camions lourds équipés de la technologie SCR diesel, consommant régulièrement du DEF sur des itinéraires de service longue distance couvrant plus de 5,4 milliards de kilomètres par an.

Développement de l’infrastructure dans la vente au détail de DEF et la distribution en vrac

Le développement rapide de l’infrastructure de distribution de DEF dans les stations-service, les centres de service et les corridors routiers augmente l’accessibilité pour les utilisateurs finaux et soutient l’accélération de la consommation. Les solutions de stockage en vrac intégrées à des systèmes de remplissage mesurés bénéficient aux grands dépôts de véhicules, aux centres de construction et aux sites agricoles, réduisant le coût par litre et améliorant la fiabilité opérationnelle. Les partenariats entre les détaillants de carburant, les fournisseurs de lubrifiants et les distributeurs de DEF permettent une mise à l’échelle du réseau et des modèles de contrats à long terme. De plus, les systèmes de distribution intelligents avec suivi numérique, automatisation des commandes et intégration de la facturation de flotte créent de la transparence dans les schémas de consommation et simplifient l’autorisation d’achat. À mesure que de plus en plus de marchés passent du DEF emballé à l’approvisionnement en vrac, les économies d’échelle s’améliorent, les marges se renforcent et les fournisseurs acquièrent un levier pour desservir les clients industriels et de transport à haut volume.

Tendances clés et opportunités

Adoption croissante de DEF haute pureté et technologies de surveillance de la qualité

Les opportunités émergent de l’importance croissante de la formulation de DEF haute pureté alignée sur les normes ISO 22241 nécessaires pour protéger les systèmes SCR de la dégradation du catalyseur. Les opérateurs de flotte adoptent des capteurs de qualité embarqués, la surveillance des fluides IoT et des dispositifs de test portables pour prévenir les litiges de garantie liés à la contamination. La tendance ouvre également des opportunités pour le DEF de qualité supérieure, les solutions de filtration et les systèmes de prévention de la contamination du stockage. Les fournisseurs offrant des processus de fabrication et de logistique certifiés et strictement contrôlés gagnent en différenciation et en pouvoir de tarification, en particulier lorsqu’ils desservent des flottes critiques et des utilisateurs d’équipements lourds. L’intégration technologique soutient en outre la maintenance prédictive et rationalise les cycles d’approvisionnement, positionnant l’assurance qualité comme une opportunité d’amélioration des revenus.

- Par exemple, la technologie de surveillance DEF et NOx de Bosch utilise un capteur NOx embarqué capable de mesurer les émissions en temps réel à des températures d’échappement allant jusqu’à 850°C, permettant un dosage SCR précis et réduisant la surconsommation de DEF, tout en soutenant la conformité sur les plateformes de moteurs lourds.

Croissance du DEF dans les moteurs hors route, marins et industriels

À mesure que les normes d’émission s’étendent aux moteurs diesel non routiers, de nouvelles opportunités se présentent dans des segments historiquement moins réglementés tels que les navires marins, les machines de construction, les tracteurs agricoles, les équipements miniers et les générateurs industriels. Le remplacement croissant des moteurs anciens par des systèmes compatibles SCR et la croissance des marchés de la production d’énergie à distance soutiennent de nouveaux schémas de demande de DEF. Les autorités portuaires, les opérateurs miniers et les parcs industriels se dirigent vers des opérations plus propres pour répondre aux rapports environnementaux et aux engagements ESG. La diffusion du DEF au-delà du domaine automobile diversifie les sources de revenus pour les fabricants et ouvre des opportunités de distribution régionale dans des emplacements de projets éloignés, où la livraison en vrac et l’infrastructure de distribution portable présentent un potentiel commercial supplémentaire.

- Par exemple, le système SCR marin de Wärtsilä permet une réduction des NOx allant jusqu’à 90 % et est compatible avec des moteurs allant de 1 200 kW à plus de 20 000 kW, permettant aux navires de haute mer de respecter la conformité IMO Tier III dans les zones de contrôle des émissions.

Défis Clés

Volatilité des Prix de l’Urée et Dépendances de la Chaîne d’Approvisionnement

Le marché du DEF fait face à des défis notables en raison des fluctuations des prix de l’urée, entraînées par la demande d’engrais, la volatilité des coûts du gaz naturel et les perturbations géopolitiques affectant les exportations d’ammoniac et d’urée. Les contraintes d’approvisionnement soudaines augmentent les coûts de fabrication et réduisent les marges des distributeurs, surtout dans les accords à contrat fixe. Les marchés dépendants des importations restent fortement exposés aux retards d’expédition et aux fluctuations monétaires, créant une incertitude d’approvisionnement pour les opérateurs de flotte. Les perturbations de l’approvisionnement risquent de forcer les utilisateurs vers des alternatives DEF non autorisées ou diluées, ce qui peut endommager les systèmes SCR, annuler les garanties et augmenter les émissions. Gérer la stabilité des coûts tout en assurant la disponibilité du produit est un défi persistant pour les parties prenantes de l’industrie.

Croissance des Transports Électriques et à Carburants Alternatifs

L’expansion à long terme des véhicules électriques à batterie, des flottes à pile à hydrogène et des moteurs alimentés au gaz naturel représente un défi structurel pour la demande de DEF. Bien que l’énergie diesel reste dominante dans les applications de fret lourd et de longue distance, les programmes d’électrification motivés par les politiques et les subventions pourraient réduire les ventes de moteurs diesel au fil du temps. Les flottes de bus municipaux, les véhicules de livraison urbaine et l’équipement de manutention portuaire se dirigent vers des plateformes zéro émission à des taux croissants. Bien que le remplacement complet reste progressif, l’avancement technologique et la baisse des courbes de coût des batteries posent une menace concurrentielle future, obligeant les parties prenantes du DEF à diversifier les portefeuilles de services et à renforcer les canaux d’approvisionnement non automobiles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord reste la plus grande région du marché du DEF, représentant environ 30 à 35 % des revenus mondiaux en 2024. Cette part dominante est soutenue par l’utilisation généralisée de véhicules commerciaux lourds équipés de SCR et par des réglementations strictes sur les émissions appliquées aux États-Unis et au Canada. Une infrastructure de distribution de DEF étendue, y compris l’approvisionnement en vrac pour les opérateurs de flotte et la disponibilité au détail en station, assure un approvisionnement fiable en fluide pour le fret routier à fort kilométrage. Des réseaux de fret routier robustes et une demande continue de la construction, de l’agriculture et de l’équipement industriel contribuent également de manière significative. En conséquence, l’Amérique du Nord continue d’ancrer la demande mondiale de DEF et établit une référence pour la consommation motivée par la réglementation.

Europe

L’Europe contribue à environ 25 à 30 % de la part du marché mondial du DEF, soutenue par l’adoption précoce de normes d’émission strictes telles que l’Euro VI dans les principaux pays. L’exigence de réduction des NOₓ dans les camions lourds, les machines de construction et l’équipement hors route assure une demande constante de DEF. Une densité de flotte élevée, une application rigoureuse de l’environnement et une modernisation généralisée des systèmes SCR favorisent une consommation soutenue. De plus, la croissance des investissements dans les infrastructures et le transport de fret transfrontalier à travers l’Union européenne soutient davantage l’adoption du DEF. À mesure que les réglementations se renforcent et que les anciennes flottes diesel sont remplacées, l’Europe maintient une base DEF forte et stable et reste un marché mature clé à l’échelle mondiale.

Asie-Pacifique

La région Asie-Pacifique se développe rapidement et représente actuellement environ 20 à 25 % de la demande mondiale de DEF, avec des taux de croissance dépassant la plupart des autres régions. L’industrialisation accélérée, l’augmentation des ventes de véhicules commerciaux, le développement à grande échelle des infrastructures et la mécanisation agricole croissante dans des pays comme la Chine, l’Inde et la Corée du Sud stimulent l’adoption du DEF. De plus, l’émergence de normes d’émission et la sensibilisation croissante à la qualité de l’air poussent les opérateurs de flotte à se tourner vers des moteurs diesel équipés de SCR. L’expansion rapide des secteurs de la logistique, de l’exploitation minière et de la construction assure une demande diversifiée allant du fret routier aux machines hors route, positionnant l’Asie-Pacifique comme le marché DEF à la croissance la plus rapide au monde.

Amérique latine

L’Amérique latine détient une part modérée, environ 8 à 10 %, du marché mondial du DEF. La croissance de la région est stimulée par l’adoption progressive des réglementations sur les émissions, l’augmentation des importations de véhicules diesel conformes aux normes SCR, et l’expansion des infrastructures de fret et de construction dans des marchés clés tels que le Brésil et le Mexique. Compte tenu des limitations infrastructurelles et commerciales dans les zones rurales, de nombreux acheteurs dépendent du DEF emballé (bouteilles, fûts) plutôt que des systèmes d’approvisionnement en vrac. Néanmoins, l’expansion des réseaux logistiques et la demande croissante pour les flottes commerciales du secteur public et privé soutiennent une augmentation régulière des volumes. Un investissement continu dans les canaux de distribution et l’alignement réglementaire pourraient encore accélérer la demande de DEF en Amérique latine.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique contribue à environ 5 à 7 % des revenus du marché mondial du DEF, reflétant son statut de marché émergent. Les équipements lourds alimentés au diesel, les opérations minières, la logistique des champs pétrolifères et les projets de construction stimulent la demande de base en DEF. Alors que les équipementiers internationaux introduisent des moteurs conformes aux normes SCR et que les régulateurs régionaux commencent à envisager des normes d’émissions plus strictes, l’adoption augmente lentement. Cependant, les chaînes d’approvisionnement fragmentées, l’infrastructure DEF limitée et les défis logistiques entravent une croissance rapide. Les grands projets d’infrastructure et industriels, en particulier dans les États du Conseil de Coopération du Golfe (CCG), offrent des opportunités clés ; une expansion réussie des réseaux d’approvisionnement en vrac et l’application réglementaire pourraient considérablement stimuler l’adoption du DEF dans les années à venir.

Segmentation du marché :

Par types de DEF

- Solution d’urée aqueuse

- DEF solide

Par types d’emballage

- Bouteilles et cruches

- Fûts et conteneurs

- Livraisons en vrac

Par utilisateurs finaux

- Automobile

- Flotte et transport

- Agriculture et construction

- Marine et hors route

- Industriel et manufacturier

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des Fluides d’Échappement Diesel (DEF) est caractérisé par un mélange de producteurs chimiques mondiaux, de distributeurs de carburant, de prestataires de services automobiles et de fabricants spécialisés de DEF qui rivalisent pour accroître leur capacité, améliorer les réseaux de distribution et maintenir les normes de pureté des produits. Les entreprises se concentrent sur la sécurisation des chaînes d’approvisionnement en urée, le développement de formulations de haute pureté conformes aux normes ISO, et le déploiement de systèmes de distribution en vrac le long des corridors de transport et des dépôts de flotte. Les priorités stratégiques incluent des contrats à long terme avec les opérateurs logistiques, la co-localisation des installations de production près des pôles agricoles et industriels, et des collaborations avec les réseaux de carburant de détail pour la disponibilité du DEF à la pompe. Les offres de marques privées se développent sur le marché secondaire, intensifiant la concurrence basée sur les prix. Parallèlement, le suivi de livraison numérique, la surveillance des réservoirs activée par l’IoT et les technologies de test de qualité émergent comme des facteurs de différenciation, renforçant les modèles de service. À mesure que les réglementations sur les émissions s’élargissent géographiquement et dans les secteurs hors route, le positionnement concurrentiel dépend de plus en plus de la fiabilité de l’approvisionnement, de la gestion des coûts et de la capacité à servir les clients de flotte et industriels à grande échelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Développements Récents

- En novembre 2024, Old World Industries, LLC / Blue DEF a annoncé un nouveau processus de triple filtration pour sa gamme PEAK® BlueDEF® afin d’élever encore plus les normes de pureté du DEF. Ils ont également révélé un design d’emballage rafraîchi pour BlueDEF® et BlueDEF® Platinum® prévu pour le premier trimestre 2025.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur les types de DEF, les types d’emballage, les utilisateurs finaux et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de DEF restera stable alors que la technologie SCR continue de dominer les systèmes de contrôle des émissions diesel à l’échelle mondiale.

- L’expansion de la logistique longue distance et du transport de fret soutiendra la consommation de fluides en vrac.

- Les pays en développement adoptant des normes d’émission plus strictes accéléreront la pénétration de nouveaux marchés.

- L’intégration de systèmes de stockage et de distribution compatibles avec l’IoT améliorera la visibilité de l’approvisionnement et le contrôle des stocks.

- Les machines hors route dans les secteurs minier, agricole et de la construction contribueront de plus en plus aux volumes de DEF.

- Les fabricants se concentreront sur des formulations de haute pureté pour protéger les systèmes SCR et réduire le risque de maintenance.

- La distribution de DEF au détail dans les stations-service s’étendra pour améliorer l’accessibilité dans les régions.

- Les partenariats stratégiques entre les distributeurs de carburant et les fournisseurs de DEF renforceront l’efficacité de la distribution.

- L’électrification des flottes commerciales légères pourrait progressivement réduire la dépendance à long terme au DEF dans certains segments.

- Les initiatives de durabilité stimuleront le recyclage, l’optimisation de la logistique et la réduction de l’empreinte carbone dans toute la chaîne d’approvisionnement du DEF.