Aperçu du Marché

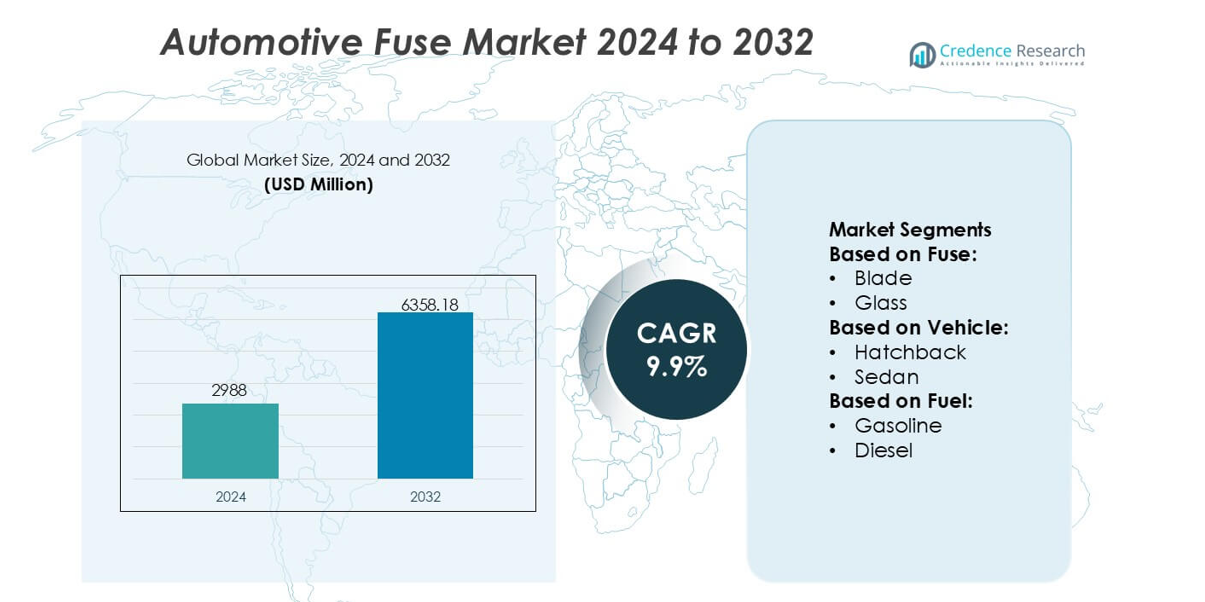

La taille du marché des fusibles automobiles était évaluée à 2988 millions USD en 2024 et devrait atteindre 6358,18 millions USD d’ici 2032, avec un TCAC de 9,9% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fusibles Automobiles 2024 |

2988 millions USD |

| Marché des Fusibles Automobiles, TCAC |

9,9% |

| Taille du Marché des Fusibles Automobiles 2032 |

6358,18 millions USD |

Le marché des fusibles automobiles est soutenu par un groupe concentré de fabricants mondiaux d’équipements électriques et électroniques qui continuent d’élargir leurs portefeuilles pour répondre à la complexité croissante des architectures de puissance des véhicules. Ces entreprises renforcent leur compétitivité grâce à des avancées dans la protection haute tension, des blocs de fusibles miniaturisés et des solutions à action rapide adaptées aux véhicules électriques et aux plateformes équipées de systèmes ADAS. Leurs stratégies mettent l’accent sur l’investissement en R&D, les partenariats avec les équipementiers et l’intégration de fonctionnalités de diagnostic intelligent pour améliorer la fiabilité des systèmes. Régionalement, l’Amérique du Nord mène le marché avec une part exacte de 34%, stimulée par une fabrication automobile mature, une forte adoption des technologies de sécurité avancées et une expansion rapide des plateformes de véhicules électriques à travers les principaux pôles automobiles.

Aperçus du Marché

- Le marché des fusibles automobiles a atteint 2988 millions USD en 2024 et devrait atteindre 6358,18 millions USD d’ici 2032 avec un TCAC de 9,9%, reflétant une forte demande pour des systèmes de protection des véhicules avancés.

- L’électrification croissante des véhicules de tourisme et commerciaux stimule l’adoption de fusibles haute tension et à action rapide, soutenue par les transitions des équipementiers vers les plateformes de véhicules électriques et l’intégration des systèmes ADAS.

- L’augmentation de la miniaturisation, des conceptions de fusibles à diagnostic intelligent et des tendances de protection à l’état solide façonnent l’innovation produit alors que les fabricants améliorent la fiabilité pour les architectures à haute densité de puissance.

- La croissance du marché fait face à des contraintes telles que les défis de gestion thermique, la compatibilité limitée avec les systèmes à l’état solide de nouvelle génération, et la disponibilité fluctuante des matières premières impactant la performance et la production des fusibles.

- L’Amérique du Nord est en tête avec une part de marché de 34%, tandis que les fusibles à lame restent le segment dominant avec la plus forte utilisation dans les circuits électriques automobiles, stimulée par des conceptions standardisées et une intégration généralisée à travers les flottes de véhicules mondiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Fusible

Les fusibles à lame détiennent la part dominante du marché des fusibles automobiles en raison de leur profil compact, de leur faible coût de remplacement et de leur large compatibilité avec les véhicules de tourisme et commerciaux modernes. Les OEM préfèrent les formats à lame car ils soutiennent une distribution électrique simplifiée, une intégration d’assemblage plus rapide et une protection stable contre les événements de surintensité. La demande augmente encore à mesure que les architectures des véhicules adoptent des densités de circuits plus élevées, nécessitant des configurations de fusibles fiables et facilement réparables. Les fusibles pour VE gagnent en importance avec l’expansion rapide des chaînes de traction haute tension, mais les fusibles à lame restent le choix principal sur les plateformes de fabrication mondiales.

- Par exemple, Bel Fuse Inc. propose des fusibles automobiles et pour VE spécialement conçus pour les applications haute tension avec des spécifications numériques claires telles que sa série 0AKK de fusibles pour VE/eMobilité montés sur goujon, conçus pour supporter jusqu’à 1000 VDC et des capacités de courant entre 63 A et 350 A, permettant une protection robuste contre les surcharges et les courts-circuits dans les boîtes de jonction de chaîne de traction électrique et les packs de batteries.

Par Véhicule

Les voitures particulières représentent la plus grande part dans la segmentation par type de véhicule, soutenues par l’adoption généralisée de l’électronique avancée, des modules d’infodivertissement, des systèmes ADAS et des composants auxiliaires à forte charge. Parmi les voitures particulières, les SUV représentent le sous-segment leader en raison des exigences plus élevées en matière de distribution électrique et de la croissance rapide de la production mondiale. Les véhicules utilitaires légers montrent également une utilisation croissante de fusibles à haute capacité à mesure que les flottes se modernisent avec des systèmes de télématique, de sécurité et des modules de puissance connectés. L’électrification croissante dans toutes les catégories de véhicules renforce l’importance d’une protection de circuit stable, renforçant le déploiement de fusibles sur les plateformes automobiles de nouvelle génération.

- Par exemple, le relais de surcharge électronique Allen-Bradley E300 de Rockwell Automation utilisé par les OEM automobiles dans les assemblages de distribution et de protection électrique.

Par Carburant

Les véhicules à essence dominent actuellement la segmentation par type de carburant car ils continuent de constituer la plus grande part de la production mondiale de véhicules et maintiennent une architecture électrique étendue nécessitant plusieurs catégories de fusibles. Leur adoption généralisée sur les marchés émergents et développés soutient une consommation stable de fusibles. Cependant, les véhicules entièrement électriques représentent le sous-segment à la croissance la plus rapide, stimulé par l’intégration de batteries haute tension, d’onduleurs de traction et de systèmes de recharge rapide DC qui nécessitent des fusibles avancés spécifiques aux VE. Les véhicules hybrides élargissent encore la demande de fusibles grâce à des configurations de chaîne de traction double, tandis que les FCEV introduisent des besoins de protection spécialisés alignés sur les exigences de sécurité des systèmes à hydrogène.

Principaux Facteurs de Croissance

Intégration Croissante de l’Électronique dans les Architectures de Véhicules

L’expansion rapide du contenu électronique dans les véhicules stimule une forte adoption des fusibles à mesure que les OEM intègrent des modules ADAS, des systèmes d’infodivertissement, des unités d’éclairage avancées et de l’électronique de sécurité. Chaque sous-système ajouté augmente la densité des circuits, rendant la protection fiable contre les surintensités essentielle pour prévenir les pannes électriques et protéger les composants critiques. Les constructeurs automobiles renforcent le déploiement des fusibles à mesure qu’ils se dirigent vers des architectures E/E zonales, permettant une gestion de puissance distribuée avec des charges de courant plus élevées. Cette transformation accélère le besoin de fusibles compacts, thermiquement stables et à haute capacité d’interruption sur les plateformes de véhicules de tourisme et commerciaux.

- Par exemple, ABB Ltd. propose des systèmes de protection électrique sophistiqués tels que le disjoncteur intelligent Emax 2, équipé d’unités de déclenchement avancées Ekip qui effectuent des diagnostics complets en temps réel.

Accélération de la transition vers les groupes motopropulseurs électrifiés

La croissance de la production de véhicules électriques et hybrides augmente considérablement la demande de fusibles conçus pour résister à des environnements à haute tension et à fort courant. Les batteries des véhicules électriques, les onduleurs de traction, les chargeurs rapides DC et l’électronique de puissance embarquée nécessitent des fusibles spécialisés avec une résistance thermique améliorée et des capacités de réponse rapide. Les constructeurs automobiles adoptent des technologies de fusibles avancées pour garantir une interruption de courant sécurisée et la stabilité du système lors des fluctuations de charge de pointe. L’expansion de l’infrastructure de recharge publique et la pression réglementaire croissante vers une mobilité zéro émission renforcent encore le marché des solutions de fusibles spécifiques aux véhicules électriques.

- Par exemple, NXP Semiconductors N.V. a amélioré la fiabilité des groupes motopropulseurs haute tension grâce à sa série de pilotes de grille isolés GD316x, conçus pour les onduleurs de traction fonctionnant jusqu’à 1200 V avec une isolation renforcée évaluée à une capacité de surtension de 8 kV et une barrière d’isolation de 2,5 kVrms.

Exigences accrues en matière de sécurité et de conformité réglementaire

Les normes de sécurité mondiales et les protocoles réglementaires stricts encouragent les constructeurs à intégrer des solutions de protection de circuit robustes dans toutes les classes de véhicules. Les organismes de réglementation mettent l’accent sur une sécurité électrique renforcée pour atténuer les courts-circuits, les événements thermiques et les défaillances des systèmes de câblage. Les fabricants de fusibles répondent en développant des produits avec une suppression d’arc améliorée, des capacités de rupture plus élevées et une fiabilité accrue dans des conditions d’exploitation difficiles. À mesure que les fonctionnalités connectées et autonomes se développent, la sécurité électrique axée sur la conformité devient de plus en plus critique, renforçant la demande pour des technologies de fusibles avancées répondant aux exigences de certification internationale en évolution.

Tendances clés et opportunités

Croissance de l’innovation des fusibles haute tension pour véhicules électriques

Le marché connaît une forte innovation dans les conceptions de fusibles pour véhicules électriques adaptées aux circuits haute tension, créant des opportunités pour les fabricants spécialisés dans les produits ultra-rapides et à haute capacité d’interruption. Avec les plateformes de véhicules électriques adoptant des architectures de 400V à 800V, les fournisseurs investissent dans des matériaux qui soutiennent une endurance thermique supérieure et un fonctionnement stable lors des cycles de freinage régénératif et d’accélération rapide. L’adoption accrue de l’électronique de puissance à base de carbure de silicium intensifie le besoin de fusibles capables de gérer des fréquences de commutation plus élevées. Cette tendance positionne les fusibles pour véhicules électriques comme l’une des catégories de produits les plus dynamiques technologiquement sur le marché.

- Par exemple, Larsen & Toubro Limited démontre une ingénierie avancée de protection haute tension à travers son exécution de sous-stations GIS de 765 kV pour des projets de transmission nationaux, où l’équipement intégré par L&T fonctionne avec des valeurs de tenue au court-circuit documentées de 63 kA et des niveaux d’isolation testés jusqu’à 1550 kVp.

Expansion des technologies de fusibles intelligents et réarmables

Les constructeurs automobiles explorent les fusibles intelligents et les dispositifs de protection à base de polymères réarmables alors qu’ils modernisent les systèmes de distribution électrique. Ces composants permettent des diagnostics en temps réel, l’enregistrement des défauts et des capacités de réinitialisation à distance, soutenant la maintenance prédictive et réduisant les temps d’arrêt. Les opportunités d’intégration s’élargissent à mesure que les véhicules adoptent des architectures de puissance zonales et des fonctionnalités définies par logiciel qui exigent des couches de protection intelligentes. Les avancées dans les conceptions de fusibles à semi-conducteurs attirent davantage l’intérêt des constructeurs en améliorant la précision de la réponse et en réduisant l’usure mécanique, ouvrant la voie à une adoption plus large dans les plateformes E/E automobiles de nouvelle génération.

- Par exemple, ABB Ltd. propose des systèmes de protection électrique sophistiqués tels que le disjoncteur intelligent Emax 2, équipé d’unités de déclenchement avancées Ekip qui effectuent des diagnostics complets en temps réel.

Augmentation des Opportunités dans les Véhicules Connectés et Autonomes

Les véhicules connectés et autonomes introduisent des besoins en énergie significativement plus élevés en raison des ensembles de capteurs étendus, des modules de calcul et des systèmes de sécurité redondants. Cela crée une forte opportunité pour les fournisseurs de fusibles de proposer des composants de protection à haute stabilité et à réponse rapide qui sécurisent les électroniques sensibles. À mesure que l’automatisation de niveau 2+ à niveau 4 progresse, la demande augmente pour des fusibles qui soutiennent un traitement de données continu et à large bande passante sans interruptions électriques. La transition vers des écosystèmes de mobilité axés sur les logiciels stimule davantage le besoin d’architectures de fusibles évolutives alignées sur les plateformes de véhicules numériques complexes.

Principaux Défis

Gérer le Stress Thermique et les Charges de Courant Élevées dans les Plates-formes EV

Les véhicules électrifiés génèrent des stress thermiques et électriques importants qui mettent à l’épreuve la durabilité et la fiabilité des fusibles traditionnels. Les chaînes de traction haute tension exposent les composants à des surtensions de courant soutenues, à des cycles de température rapides et à des charges transitoires élevées. Les fabricants doivent concevoir des fusibles avec des alliages avancés, des matériaux d’extinction d’arc améliorés et des boîtiers renforcés pour assurer une performance d’interruption stable. Répondre à ces exigences augmente la complexité et le coût de développement, rendant difficile pour certains fournisseurs de faire évoluer la production tout en maintenant une cohérence de performance dans les applications EV exigeantes.

Pression sur les Coûts et Contraintes de Standardisation pour l’Intégration OEM

Les OEM poussent constamment les fournisseurs à réduire les coûts des fusibles tout en répondant à des exigences plus strictes en matière d’espace, de performance et de compatibilité. La standardisation à travers des plateformes de véhicules diversifiées reste un défi, car les valeurs et configurations des fusibles doivent s’aligner sur des normes régionales variées, des architectures de tension et des catégories de véhicules. Ces contraintes limitent la flexibilité de conception et augmentent les frais d’ingénierie. Les fournisseurs rencontrent des difficultés à différencier leurs offres face aux tendances de commoditisation, en particulier dans les catégories de fusibles traditionnelles. Équilibrer l’efficacité des coûts avec l’innovation devient un défi persistant à mesure que les systèmes électriques automobiles deviennent plus complexes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part exacte de 32% du marché des fusibles automobiles, soutenue par la forte présence de fabricants de véhicules avancés, une adoption élevée de modèles équipés de systèmes ADAS et une pénétration rapide des véhicules électriques. Les OEM mettent l’accent sur des architectures électriques sophistiquées nécessitant des fusibles à haute capacité et thermiquement stables, renforçant la demande dans les voitures particulières haut de gamme et les flottes commerciales légères. La croissance est également stimulée par des réglementations strictes en matière de sécurité électrique et l’expansion des écosystèmes de véhicules connectés. La production robuste de véhicules électriques aux États-Unis et au Canada accélère l’adoption de solutions de fusibles haute tension conçues pour les batteries de traction et les modules électroniques à haute puissance.

Europe

L’Europe représente exactement 28% de part, portée par la solide base de fabrication automobile de la région et les avancées continues dans la mobilité électrifiée. Les principaux OEM intègrent des systèmes électriques de plus en plus complexes alignés sur les directives réglementaires de l’UE axées sur l’efficacité, la réduction des émissions et la sécurité fonctionnelle. La forte adoption des modèles hybrides et électriques à batterie stimule la demande pour des fusibles EV avancés capables de supporter des groupes motopropulseurs de 400V et 800V. Les marques de véhicules haut de gamme augmentent également l’utilisation des fusibles grâce à des systèmes d’infodivertissement améliorés, des fonctionnalités autonomes et des électroniques de sécurité. L’augmentation des investissements dans les architectures à semi-conducteurs soutient davantage la transition vers les dispositifs de protection de circuit de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique mène le marché avec une part exacte de 34% , soutenue par une production automobile à grand volume en Chine, en Inde, au Japon et en Corée du Sud. Les OEM régionaux intègrent des sous-systèmes électriques étendus pour répondre à la demande croissante de fonctionnalités connectées, de télématique et de technologies de sécurité avancées. Le passage accéléré de la Chine vers la mobilité électrique stimule considérablement la consommation de fusibles spécifiques aux EV, en particulier dans les architectures haute tension pour les environnements de recharge rapide. Le pouvoir d’achat croissant et l’adoption rapide des SUV augmentent le déploiement des fusibles dans les véhicules de tourisme. Les écosystèmes de fournisseurs solides et la fabrication compétitive en termes de coûts renforcent la position de l’Asie-Pacifique en tant que marché dominant et en évolution rapide pour les fusibles automobiles.

Amérique latine

L’Amérique latine capte une part exacte de 4% , façonnée par une croissance régulière de la production de véhicules au Brésil et au Mexique et une intégration croissante de composants de sécurité électroniques dans les voitures de tourisme de milieu de gamme. Les OEM adoptent des systèmes de protection de circuit améliorés pour se conformer aux nouveaux cadres réglementaires et améliorer la durabilité des véhicules dans des conditions climatiques variées. L’expansion des flottes commerciales légères, ainsi que la demande croissante du marché secondaire pour les fusibles à lame et en verre, soutient la stabilité du marché. Bien que l’adoption des EV reste progressive, les premiers investissements dans les infrastructures de recharge et les programmes de mobilité électrifiée créent des opportunités à long terme pour les technologies de fusibles à plus grande capacité.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part exacte de 2% , influencée par des activités d’assemblage de véhicules modérées et une forte dépendance aux composants automobiles importés. La demande de fusibles reste concentrée dans les flottes commerciales et les véhicules utilitaires qui nécessitent une protection de circuit fiable dans des environnements de fonctionnement difficiles. La croissance est soutenue par l’adoption croissante des modèles SUV et pickup, ainsi que par l’expansion des besoins de remplacement du marché secondaire. L’électrification reste limitée mais montre un élan précoce dans les centres urbains, permettant le déploiement initial de fusibles haute tension. L’intérêt croissant des gouvernements pour la conformité en matière de sécurité renforce progressivement l’intégration des technologies de fusibles avancées.

Segmentation du marché :

Par fusible :

Par véhicule :

Par carburant :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des fusibles automobiles est façonné par un groupe diversifié de fabricants mondiaux d’équipements électriques et électroniques, dont Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE, et Eaton Corporation plc. Le marché des fusibles automobiles est défini par l’avancement technologique continu, l’électrification rapide et l’augmentation des exigences de sécurité sur les plateformes de véhicules mondiales. Les fabricants se concentrent sur l’amélioration de la fiabilité des fusibles, des performances thermiques et de la vitesse de réponse pour soutenir la charge électronique croissante dans les voitures modernes, notamment au sein des véhicules électriques, des systèmes hybrides et des architectures dotées de systèmes ADAS. Les entreprises renforcent leur position en développant des fusibles compacts à haute capacité d’interruption qui résistent à des tensions élevées et à des environnements de fonctionnement difficiles. Les collaborations stratégiques avec les OEM et les fournisseurs de niveau 1 accélèrent la personnalisation des produits et leur intégration dans les systèmes électriques de nouvelle génération. L’accent croissant sur les boîtes à fusibles modulaires, les diagnostics intelligents et les solutions de protection à semi-conducteurs redéfinit encore la concurrence, poussant les fournisseurs à étendre leurs efforts de R&D et à améliorer leurs capacités en ingénierie des matériaux. À mesure que les normes réglementaires deviennent plus strictes et que la demande pour une protection efficace des circuits s’accélère, la concurrence s’intensifie autour de l’innovation, de l’échelle de fabrication et des portefeuilles de produits différenciés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Développements récents

- En octobre 2024, Littelfuse, Inc. a lancé sa série 871 de fusibles SMD à ultra-haute intensité, offrant les premiers fusibles à montage en surface (SMD) de l’industrie avec des valeurs allant jusqu’à 200 ampères. Cela élargit le maximum de 125A de la série 881 et est conçu pour répondre aux exigences des applications à haute puissance dans les conceptions électroniques compactes.

- En mai 2024, Eaton a lancé un nouveau portefeuille de sa série de fusibles Bussmann pour véhicules électriques commerciaux (VE), les présentant à l’ACT Expo à Las Vegas, Nevada. Ces fusibles sont conçus pour répondre aux exigences de haute puissance et aux conditions environnementales exigeantes des véhicules commerciaux électrifiés.

- En avril 2024, les fusibles adaptés aux VE de Bel Fuse, élargis, sont disponibles dans divers formats, y compris les fusibles à action rapide à corps carré et les fusibles en tube céramique, avec des choix de montage tels que le montage sur PCB (pour soudure), le montage sur socle et la connexion par vis. Les fusibles sont conçus pour protéger les composants critiques des systèmes VE contre les surintensités et les courts-circuits.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Fusible, Véhicule, Carburant et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de fusibles haute tension augmentera à mesure que l’adoption des VE s’accélérera sur les marchés mondiaux.

- Les constructeurs automobiles intégreront de plus en plus des conceptions de fusibles compactes et thermiquement efficaces pour soutenir des architectures à haute densité de puissance.

- Les technologies de protection à l’état solide gagneront en popularité, complétant progressivement les formats de fusibles traditionnels.

- Les systèmes de fusibles intelligents avec capacités de diagnostic et de surveillance deviendront plus courants dans les véhicules avancés.

- L’expansion de l’ADAS entraînera le besoin de fusibles à réponse rapide qui protègent les modules électroniques sensibles.

- Les fournisseurs investiront davantage dans la miniaturisation pour répondre aux agencements électriques contraints par l’espace dans les véhicules de nouvelle génération.

- La pression réglementaire sur la sécurité et la réduction des émissions encouragera une innovation accrue dans la protection des circuits.

- Les collaborations entre les fabricants de fusibles et les OEM se développeront pour permettre une personnalisation spécifique à la plateforme.

- Les avancées matérielles amélioreront la durabilité des fusibles dans des conditions de haute température et de vibration.

- L’Asie-Pacifique restera un centre majeur de production et de consommation à mesure que l’électronique automobile continue de se développer.